Die gesetzliche Rente allein reicht in den meisten Fällen nicht aus um den gewohnten Lebensstandard im Ruhestand zu halten. Die Differenz zwischen dem was du brauchst und dem was die Rentenversicherung zahlt nennt man Rentenlücke — und sie ist für viele Menschen größer als erwartet.

Das Rentenniveau liegt 2026 bei etwa 48 Prozent des Durchschnittslohns — durch das Rentenpaket 2025 bis 2031 bei mindestens 48 Prozent festgeschrieben. Deutschlandrechner

Das Rentenniveau ist seit Jahren rückläufig. 2002 lag es noch bei ca. 53 Prozent, 2026 beträgt es ca. 48 Prozent. Ohne gesetzliche Reformen könnte es bis 2040 auf unter 45 Prozent sinken. Gleichzeitig steigt das Renteneintrittsalter schrittweise auf 67. Richter AppBuilder

Dieser Guide erklärt wie du deine persönliche Rentenlücke berechnest, was die Zahlen wirklich bedeuten und mit welchen Strategien du die Lücke schließen kannst.

Was ist die Rentenlücke?

Die Rentenlücke ist die Differenz zwischen den Einkünften und den Ausgaben im Ruhestand. Reichen die Renten und andere Einnahmen zusammen nicht aus um die Ausgaben im Rentenalter zu decken, besteht eine Rentenlücke. VZ VermögensZentrum Deutschland

Die meisten Experten empfehlen im Ruhestand etwa 80 Prozent des letzten Nettoeinkommens zur Verfügung zu haben. Da die gesetzliche Rente diesen Bedarf in der Regel nicht vollständig deckt entsteht eine Lücke die durch private oder betriebliche Vorsorge geschlossen werden muss. Hilfe

Die wichtigsten Rentenzahlen 2026

Für die Rentenberechnung gilt die Formel: Rente = Rentenpunkte × Zugangsfaktor × Rentenwert. Der aktuelle Rentenwert 2026 beträgt 39,32 Euro je Entgeltpunkt — West und Ost angeglichen. Wer sein Leben lang exakt den Durchschnittsverdienst von 45.358 Euro pro Jahr verdient und 45 Jahre Beiträge zahlt erhält 45 × 1,0 × 39,32 Euro = 1.769,40 Euro Bruttorente. Com

Die Rentenerhöhung 2026 beträgt 4,24 Prozent. VZ VermögensZentrum Deutschland

Kennzahlen 2026 auf einen Blick:

| Kennzahl | Wert 2026 |

|---|---|

| Rentenwert (West = Ost) | 39,32 €/Punkt |

| Durchschnittsentgelt | 45.358 €/Jahr |

| Rentenniveau | ca. 48% |

| Rentenerhöhung 2026 | 4,24% |

| BBG Rentenversicherung | 8.450 €/Monat |

| Regelaltersgrenze | 67 Jahre |

Wie viel Rente bekommst du wirklich? — Brutto vs. Netto

Das Wichtigste was viele vergessen: Die Bruttorente ist nicht das was du ausgezahlt bekommst.

Von der gesetzlichen Rente gehen Beiträge zur Kranken- und Pflegeversicherung ab. Pflichtversicherte bezahlen die Hälfte des Beitragssatzes von aktuell 14,6 Prozent — das entspricht 7,3 Prozent — und die Hälfte des Zusatzbeitrags der 2026 bei durchschnittlich 2,9 Prozent liegt — das entspricht 1,45 Prozent. Die Beiträge für die Pflegeversicherung müssen Ruheständler komplett selbst tragen. Der Beitragssatz liegt bei 4,2 Prozent. VZ VermögensZentrum Deutschland

Konkretes Beispiel: Von einer Bruttorente von 1.800 Euro werden 157,50 Euro für die Krankenversicherung (8,75 Prozent) und 75,60 Euro für die Pflegeversicherung (4,2 Prozent) abgezogen. Ausgezahlt wird eine Rente von 1.566,90 Euro. VZ VermögensZentrum Deutschland

Dazu kommen noch Steuern: Für Neurentner 2026 sind gemäß dem Einkommensteuergesetz 84 Prozent der Bruttorente steuerpflichtig — nur noch 16 Prozent bleiben als fester Euro-Betrag dauerhaft steuerfrei. Hilfe Wer wenig Rente hat, zahlt dank des Grundfreibetrags von 12.348 Euro trotzdem keine oder kaum Steuern.

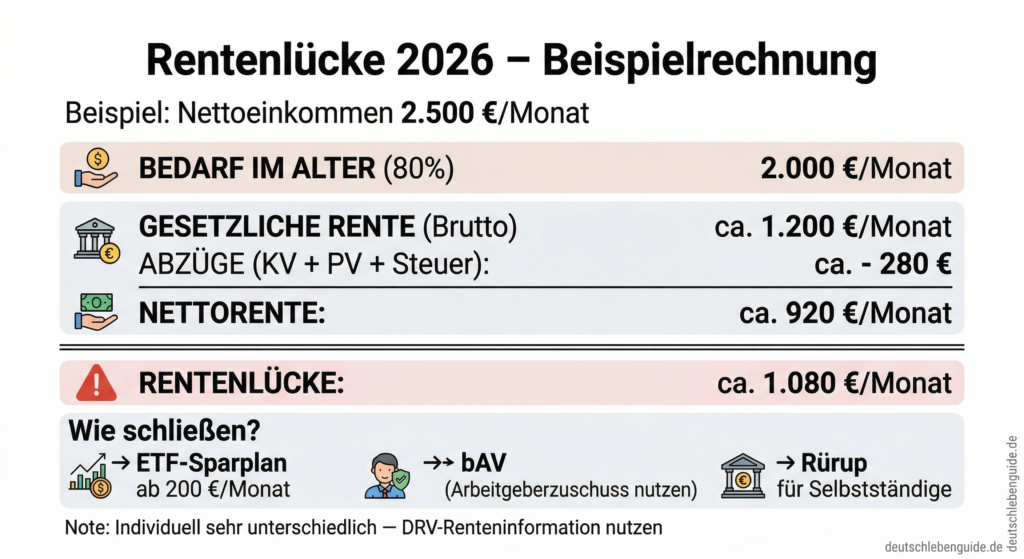

Wie groß ist deine Rentenlücke?

Schritt 1 — Bedarf im Alter ermitteln: Nimm dein aktuelles Nettoeinkommen und rechne mit 70 bis 80 Prozent davon als Bedarf im Ruhestand. Viele Ausgaben sinken im Alter (kein Pendeln, keine Kinderkosten) — andere steigen (Gesundheit, Pflege).

Schritt 2 — Erwartete Nettorente ermitteln: Die Renteninformation der Deutschen Rentenversicherung (DRV) zeigt dir jährlich per Post deine voraussichtliche Rente. Wer mindestens 27 Jahre alt ist und seit 5 Jahren Beiträge zahlt bekommt diese automatisch zugeschickt. Online-Abruf ist über das Portal der DRV möglich.

Schritt 3 — Rentenlücke berechnen: Bedarf im Alter minus erwartete Nettorente = Rentenlücke pro Monat.

Beispielrechnung:

| Position | Betrag/Monat |

|---|---|

| Aktuelles Nettoeinkommen | 2.500 € |

| Bedarf im Alter (80%) | 2.000 € |

| Erwartete Bruttorente | ca. 1.200 € |

| Abzüge KV + PV (ca. 13%) | – 156 € |

| Steuer (geschätzt) | – 80 € |

| Erwartete Nettorente | ca. 964 € |

| Rentenlücke | ca. 1.036 €/Monat |

Diese Lücke von über 1.000 Euro pro Monat muss durch private Vorsorge geschlossen werden.

Wie viele Rentenpunkte sammelst du?

Pro Jahr sammelst du Rentenpunkte je nachdem wie viel du im Verhältnis zum Durchschnittsverdienst verdienst.

Wer genau den Durchschnitt verdient (45.358 Euro brutto, 2026) bekommt genau 1,0 Rentenpunkt pro Jahr. Wer mehr verdient bekommt mehr — maximal jedoch 2 Punkte pro Jahr (entspricht dem Doppelten des Durchschnittsverdienstes).

Faustformel für Rentenpunkte: Dein Bruttojahresverdienst ÷ 45.358 Euro = Rentenpunkte für dieses Jahr

Beispiel: 60.000 Euro Brutto ÷ 45.358 = 1,32 Rentenpunkte in diesem Jahr.

Rente und Inflation — der unterschätzte Faktor

Bei 2 Prozent Inflation sind 1.000 Euro in 30 Jahren nur noch 550 Euro wert. Deutschlandrechner

Wer heute 30 Jahre alt ist und mit 67 in Rente geht hat noch 37 Jahre bis zum Rentenbeginn. Eine Rente die heute ausreichend klingt, kann durch Inflation real deutlich kleiner werden. Für eine realistische Planung muss die Inflation einkalkuliert werden.

Strategien um die Rentenlücke zu schließen

1. ETF-Sparplan — die flexibelste Option

Ein monatlicher ETF-Sparplan in einen breit gestreuten Weltindex wie den MSCI World ist die einfachste und renditestarke Möglichkeit privat fürs Alter vorzusorgen.

Globale Aktien-ETFs erzielten historisch 7 bis 8 Prozent pro Jahr nominal. Nach Inflation bleiben ca. 4 bis 6 Prozent real. Richter AppBuilder

Beispiel Sparplan:

- Monatliche Sparrate: 300 Euro

- Laufzeit: 35 Jahre (ab 32 bis 67)

- Angenommene Rendite: 6% pro Jahr

- Ergebnis: ca. 425.000 Euro Endkapital

Bei der 4%-Entnahmeregel ergibt das ca. 1.400 Euro monatliche Entnahme ohne das Kapital in 30 Jahren aufzubrauchen.

2. Betriebliche Altersvorsorge (bAV) — Arbeitgeber zahlt mit

Die bAV ist besonders attraktiv wegen des Pflicht-Arbeitgeberzuschusses von mindestens 15 Prozent. Bis zu 8.112 Euro jährlich steuerfrei einzahlen. Für Angestellte oft die erste Wahl da der Arbeitgeber einen Teil finanziert.

3. Rürup-Rente — für Selbstständige ideal

Insbesondere bei der Basisrente kann man jedes Jahr hohe Beträge einzahlen und steuerlich geltend machen. Für 2026 sind dies 30.826 Euro für Ledige und 61.652 Euro für Verheiratete. VZ VermögensZentrum Deutschland

Besonders für Selbstständige die keine gesetzliche Rentenversicherung haben ist die Rürup-Rente die wichtigste Säule der Altersvorsorge.

4. Immobilien als Altersvorsorge

Wer im Eigenheim wohnt spart die Miete im Alter — das verringert den Bedarf erheblich. Vermietete Immobilien liefern laufende Mieteinnahmen die die Rentenlücke direkt schließen. Allerdings: weniger liquide, hoher Kapitaleinsatz, Verwaltungsaufwand.

5. Altersvorsorgedepot ab 2027 (neu)

Das Altersvorsorgedepot ab 2027 ermöglicht gefördertes ETF-Sparen für den Ruhestand — staatlich bezuschusst ohne Garantie-Pflicht. Es könnte die Riester-Rente langfristig ablösen. Deutschlandrechner

Häufige Fehler bei der Rentenplanung

Fehler 1: Inflation ignorieren. Wer nur die nominale Lücke berechnet unterschätzt den realen Bedarf massiv. Deutschlandrechner

Fehler 2: Steuern und KV-Beiträge im Alter vergessen. Renten sind steuerpflichtig und es fallen KV/PV-Beiträge an. Die Bruttorente ist nicht die Nettorente. Deutschlandrechner

Fehler 3: Nur die gesetzliche Rente zählen. Betriebsrenten, Riester, Dividenden, Mieteinnahmen — alle Einkünfte im Alter zählen. Deutschlandrechner

Fehler 4: Zu spät anfangen. Wer mit 25 startet braucht dank Zinseszinseffekt nur halb so viel monatlich wie jemand der mit 40 beginnt. Deutschlandrechner

Fehler 5: Langlebigkeitsrisiko unterschätzen. Die durchschnittliche Lebenserwartung steigt. Planen Sie mit 90+ Jahren statt nur bis 82. Deutschlandrechner

Rentenlücke für Expats in Deutschland

Als Expat der in Deutschland sozialversicherungspflichtig arbeitet zahlt du automatisch in die gesetzliche Rentenversicherung ein — und baust Rentenansprüche auf.

Wichtig: Rentenpunkte verfallen nicht wenn du Deutschland verlässt. Wer mindestens 5 Jahre (60 Monate) in die deutsche Rentenversicherung eingezahlt hat erwirbt einen Anspruch auf spätere Auszahlung — auch von im Ausland.

Für EU-Bürger gibt es Abkommen zur Rentenkoordination: Zeiten in verschiedenen EU-Ländern werden für die Wartezeit zusammengezählt. Für Nicht-EU-Bürger hängt es vom jeweiligen Sozialversicherungsabkommen zwischen Deutschland und dem Heimatland ab.

Rentner ab 2026: Hinzuverdienstgrenze aufgehoben

Seit Januar 2026 können Ruheständler die über die Regelaltersgrenze hinaus arbeiten bis zu 2.000 Euro pro Monat steuerfrei hinzuverdienen — das reduziert die effektive Rentenlücke. Deutschlandrechner

Wer also mit 67 weiterarbeiten möchte, kann das flexibel tun und die Rente als Ergänzung nutzen.

So bekommst du deine Renteninformation

Die Deutsche Rentenversicherung (DRV) schickt dir jährlich eine Renteninformation per Post wenn du:

- Mindestens 27 Jahre alt bist

- Seit mindestens 5 Jahren Beiträge gezahlt hast

Die Renteninformation zeigt: Deine bisher gesammelten Rentenpunkte, die voraussichtliche Rente bei aktuellem Verlauf und die Rente wenn du früher aufhörst.

Online-Abruf ist über das Portal „Meine Deutsche Rentenversicherung“ möglich — dafür brauchst du eine Online-Ausweisfunktion oder ein registriertes Konto.

Fazit: Rentenlücke früh kennen und handeln

Spätestens mit Anfang 50 sollte man seine Rentenlücke berechnen. Die Berechnung zeigt wie hoch die Einkünfte und Ausgaben im Ruhestand sein werden und wie groß die Lücke ist die man schließen muss. VZ VermögensZentrum Deutschland

Aber früher ist besser: Wer mit 30 oder 35 Jahren anfängt auch nur 100 bis 200 Euro monatlich in einen ETF-Sparplan zu investieren, legt die Grundlage für eine solide Altersvorsorge. Der Zinseszinseffekt arbeitet über Jahrzehnte für dich — je früher du startest desto weniger musst du monatlich sparen.