- Was war die Riester Rente?

- Die große Kritik an der Riester-Rente

- Die Reform: Das neue Altersvorsorgedepot ab 2027

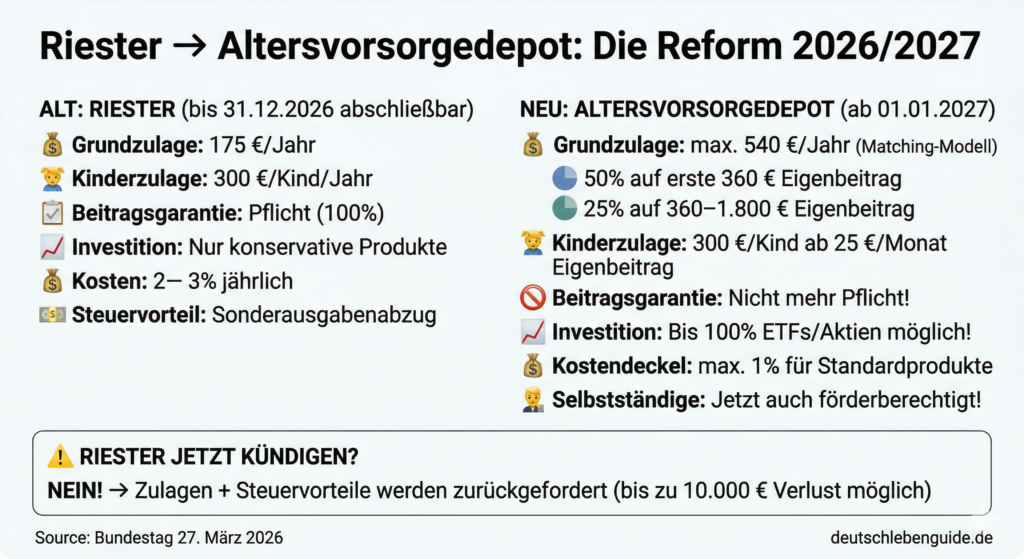

- Riester alt vs. Altersvorsorgedepot neu — der Vergleich

- Was passiert mit bestehenden Riester-Verträgen?

- ⚠️ Riester JETZT NICHT kündigen!

- Was jetzt konkret tun?

- Was lohnt sich im alten System noch?

- Riester für Expats in Deutschland

- Fazit: Reform ist positiv — aber nicht überstürzen

Die Riester-Rente ist Geschichte — zumindest für Neuabschlüsse. Am 27. März 2026 hat der Deutsche Bundestag die Reform der privaten Altersvorsorge beschlossen. Die Riester-Rente wird durch neue, flexiblere, renditenstärkere und kostengünstigere Produkte ersetzt. Bundesregierung

Wer bereits einen Riester-Vertrag hat muss aber nicht in Panik geraten. Und wer noch keinen hat sollte verstehen was das bedeutet — und was ab 2027 neu kommt.

Was war die Riester Rente?

Die Riester-Rente wurde 2002 eingeführt als staatlich geförderte private Altersvorsorge für pflichtversicherte Arbeitnehmer. Das Prinzip: Du zahlst selbst ein und bekommst staatliche Zulagen obendrauf — plus Steuervorteile über den Sonderausgabenabzug.

Die bisherige Förderung (altes System bis 2026): Die Altersvorsorgezulage setzt sich aus einer Grundzulage in Höhe von 175 Euro und einer Kinderzulage zusammen. Die Kinderzulage beträgt für jedes vor dem 1. Januar 2008 geborene Kind 185 Euro und für jedes nach dem 31. Dezember 2007 geborene Kind 300 Euro jährlich. Bundesfinanzministerium

Wer konnte riestern: Zu den Personenkreisen die einen Riester-Vertrag abschließen dürfen gehören Arbeitnehmer die in der Rentenversicherung pflichtversichert sind. Handelsblatt Selbstständige und Freiberufler waren bisher ausgeschlossen.

Die große Kritik an der Riester-Rente

Riester galt seit Jahren als zu teuer, zu kompliziert und zu wenig rentabel. Die Hauptprobleme:

Hohe Kosten: Klassische Riester-Rentenversicherungen kosteten oft 2–3% jährlich an Gebühren — das frisst die Rendite komplett auf.

Beitragsgarantie als Renditebremse: Das neue Altersvorsorgedepot beseitigt die größten Schwächen der Riester-Rente. Die verpflichtende Beitragsgarantie fällt weg, Sparer können bis zu 100 Prozent in Aktien-ETFs investieren. Die Produktkosten sinken drastisch — ein Kostendeckel von einem Prozent für Standardprodukte ersetzt die typischen zwei bis drei Prozent bei Riester-Versicherungen. Investiert in Wissen

Geringe Verbreitung: Mehr als jeder vierte der rund 15 Millionen verbliebenen Riester-Verträge wurde inzwischen gekündigt oder stillgelegt. Finanzen.net

Die Reform: Das neue Altersvorsorgedepot ab 2027

Das Altersvorsorgedepot startet zum 1. Januar 2027. Es ist ein staatlich gefördertes Wertpapierdepot das speziell für die private Altersvorsorge konzipiert wurde. Du zahlst regelmäßig Geld ein und investierst in ETFs, Fonds oder Staatsanleihen. Dafür erhältst du Zulagen vom Staat sowie Steuervorteile. Finanzen.net

Die neue Förderung (ab 2027): Für jeden Spar-Euro gibt es künftig 50 Cent vom Staat bis zu einer Einzahlung von 360 Euro im Jahr, darüber hinaus bis 1.800 Euro sind es 25 Cent. Die maximale Grundzulage beträgt damit 540 Euro jährlich. Bundesregierung Das ist dreimal so viel wie die bisherige Riester-Grundzulage.

Die Förderung wurde im parlamentarischen Verfahren noch verbessert: Die Grundzulage wurde von 30 auf 50 Cent pro Euro angehoben. Die volle Kinderzulage von 300 Euro pro Kind ist jetzt schon ab 25 Euro Eigenbeitrag im Monat erreichbar statt ab 100 Euro. Der Kostendeckel für Standardprodukte sinkt von 1,5 auf 1 Prozent. Und Selbstständige — bisher komplett ausgeschlossen — werden erstmals in den Kreis der Förderberechtigten aufgenommen. Finanzen.net

Zusätzlich: Berufseinsteiger-Bonus: Unter 25-Jährige erhalten einmalig 200 Euro. Investiert in Wissen

Riester alt vs. Altersvorsorgedepot neu — der Vergleich

| Merkmal | Riester (alt) | Altersvorsorgedepot (neu) |

|---|---|---|

| Grundzulage | 175 €/Jahr | max. 540 €/Jahr |

| Kinderzulage | 300 €/Kind | 300 €/Kind ab 25 €/Monat |

| Beitragsgarantie | Pflicht (100%) | Nicht mehr Pflicht |

| ETF-Investition | Kaum möglich | Bis 100% möglich |

| Kosten | 2–3%/Jahr | max. 1%/Jahr (Standard) |

| Selbstständige | Ausgeschlossen | Förderberechtigt |

| Neuabschluss ab | — | 1. Januar 2027 |

Was passiert mit bestehenden Riester-Verträgen?

Alle 15,9 Millionen Altverträge genießen vollen Bestandsschutz. Wer seinen Riester-Vertrag behalten will kann das tun — die alte Fördersystematik mit festen Grundzulagen von 175 Euro und Kinderzulagen bis 300 Euro läuft weiter. Finanzen.net

Ab 2027 haben Riester-Sparer drei Optionen: Den Vertrag unverändert behalten, das Guthaben ins neue Altersvorsorgedepot übertragen oder den Vertrag stilllegen und parallel ein neues Depot eröffnen. Bei einer Übertragung bleiben alle bisherigen Zulagen und Steuervorteile erhalten. Nach fünf Jahren Vertragslaufzeit ist der Wechsel kostenlos. Finanzen.net

⚠️ Riester JETZT NICHT kündigen!

Wer jetzt in Panik kündigt zahlt bei einem Vertrag mit 15 Jahren Laufzeit leicht 5.000 bis 10.000 Euro an den Staat zurück. Zulagen, Steuervorteile, Erträge — alles wird zurückgefordert. Gegen Hartz

Eine Kündigung ist in fast allen Fällen die schlechteste Option. Stattdessen: Vertrag beibehalten oder ab 2027 ins neue System übertragen.

Was jetzt konkret tun?

Du hast einen alten Riester-Vertrag:

Wechsel prüfenswert ist für Singles und Gutverdiener ohne Kinder die von den festen Riester-Zulagen ohnehin wenig hatten und hohe Vertragskosten zahlen. Sowie für Sparer mit noch 15 Jahren oder mehr bis zur Rente die die höhere Aktienrendite nutzen können. Investiert in Wissen

Du stehst kurz vor dem Renteneintritt: Gehe nicht 2026 noch in die Riester-Auszahlphase. Der Grund: Wenn du heute in die Auszahlphase wechselst muss dein Anbieter einen Teil deines Guthabens in eine teure Rentenversicherung ab 85 umwandeln. Ab 2027 entfällt diese Pflicht. Ein halbes Jahr Geduld kann tausende Euro Unterschied machen. Investiert in Wissen

Du bist Geringverdiener mit mehreren Kindern: Geringverdiener mit mehreren Kindern sollten unbedingt noch 2026 einen Riester-Fondssparplan abschließen. Finanztip Im alten System fließen die festen Kinderzulagen unabhängig von der Sparrate — bei sehr niedrigen Eigenbeiträgen kann das vorteilhafter sein.

Du hast noch keinen Vertrag und willst warten: Das ist vollkommen legitim. Wer die neuen Riester-Produkte abwarten möchte sollte das Sparen fürs Alter aber nicht ganz aufschieben. Das Pantoffel-Portfolio der Stiftung Warentest eignet sich auch für die Altersvorsorge. Stiftung Warentest

Letzter Termin für Riester-Neuabschluss: Das Zeitfenster für bestimmte Entscheidungen schließt sich am 31. Dezember 2026 — danach ist kein Neuabschluss im alten System mehr möglich. Gegen Hartz

Was lohnt sich im alten System noch?

Wann Riester 2026 noch sinnvoll ist:

- Du hast mehrere Kinder und sehr geringes Einkommen — die festen Kinderzulagen sind unabhängig vom Eigenbeitrag

- Du möchtest noch in 2026 einsteigen um die Förderung mitzunehmen bevor das neue System startet

Wann du besser wartest:

- Du bist Single ohne Kinder mit gutem Einkommen → Das neue Altersvorsorgedepot mit höherer Grundzulage und ETF-Investment ist klar besser

- Du hast noch 20+ Jahre bis zur Rente → Mehr Zeit um von ETF-Renditen zu profitieren

Ob der Abschluss einer klassischen Riester-Rente sinnvoll ist fällt je nach individueller Situation und Perspektive unterschiedlich aus. Es ist wichtig die Kosten, Renditeerwartungen und die eigene Lebenssituation zu berücksichtigen. Handelsblatt

Riester für Expats in Deutschland

Als Expat in Deutschland hast du Anspruch auf Riester wenn du als Arbeitnehmer in der gesetzlichen Rentenversicherung pflichtversichert bist.

Wichtig zu wissen:

- EU-Bürger die in Deutschland arbeiten und RV-pflichtig sind können riestern

- Nicht-EU-Bürger können riestern wenn sie RV-pflichtig beschäftigt sind

- Bei Wegzug aus Deutschland müssen alle Zulagen und Steuervorteile zurückgezahlt werden — ein wichtiger Punkt für alle die nicht dauerhaft in Deutschland bleiben

Für Expats die unsicher sind ob sie langfristig in Deutschland bleiben ist die Riester-Rente daher mit Vorsicht zu genießen. Das neue Altersvorsorgedepot ab 2027 wird voraussichtlich ähnliche Rückzahlungsbedingungen bei Wegzug haben.

Fazit: Reform ist positiv — aber nicht überstürzen

Die Ablösung der Riester-Rente durch das Altersvorsorgedepot ist ein echter Fortschritt: höhere Zulagen, niedrigere Kosten, ETF-Investments möglich. Nach über 20 Jahren endet die Ära Riester. Das Nachfolgesystem ist deutlich attraktiver als der erste Entwurf: höhere Zulagen, niedrigere Kosten, breiterer Zugang. Für die meisten Sparer lohnt sich der Wechsel. Finanzen.net

Wer einen bestehenden Riester-Vertrag hat sollte ihn auf keinen Fall kündigen — sondern ruhig abwarten bis 2027 und dann mit klarem Kopf entscheiden ob ein Wechsel ins neue System sinnvoll ist.