- Was ist die Hausratversicherung?

- Was ist versichert? — Der Standardschutz

- Was ist NICHT versichert?

- Zusatzbausteine — wann lohnen sie sich?

- Wie viel kostet eine Hausratversicherung 2026?

- Die richtige Versicherungssumme berechnen

- Worauf beim Vergleich achten?

- Hausratversicherung für WG-Bewohner

- Hausratversicherung für Expats in Deutschland

- Hausratversicherung bei Umzug

- Schaden melden — was tun im Ernstfall?

- Fazit: Für die meisten Haushalte unverzichtbar — und erschwinglich

Stell dir vor: Du kommst nach Hause und die Wohnungstür ist aufgebrochen. Fernseher weg, Laptop weg, Schmuck weg. Oder ein Rohrbruch zerstört deine komplette Einrichtung über Nacht. Was passiert dann?

Eine leistungsstarke Hausratversicherung springt in solchen Fällen ein und erstattet dir im Rahmen der vertraglichen Deckungssumme die Verluste in Form einer Neuwertentschädigung. Tarifcheck

Die Hausratversicherung ist keine Pflichtversicherung — aber für die meisten Haushalte in Deutschland eine der sinnvollsten Versicherungen überhaupt. Und das Beste: Eine gute Hausratversicherung ist für weniger als hundert Euro pro Jahr zu haben. Tarifcheck

Was ist die Hausratversicherung?

Die Hausratversicherung gehört zu den Sachversicherungen. Sie versichert alle Einrichtungs-, Verbrauchs- und Gebrauchsgegenstände der versicherten Wohnung beziehungsweise des versicherten Hauses. VERIVOX

Kurz gesagt: Alles was herausfällt wenn du deine Wohnung auf den Kopf stellst — Möbel, Elektronik, Kleidung, Haushaltsgeräte, Schmuck, Bargeld, Fahrräder — ist durch die Hausratversicherung abgesichert.

Sie schützt dabei nicht das Gebäude selbst (das ist Aufgabe der Wohngebäudeversicherung, die der Vermieter oder Eigentümer trägt), sondern ausschließlich deinen persönlichen Besitz darin.

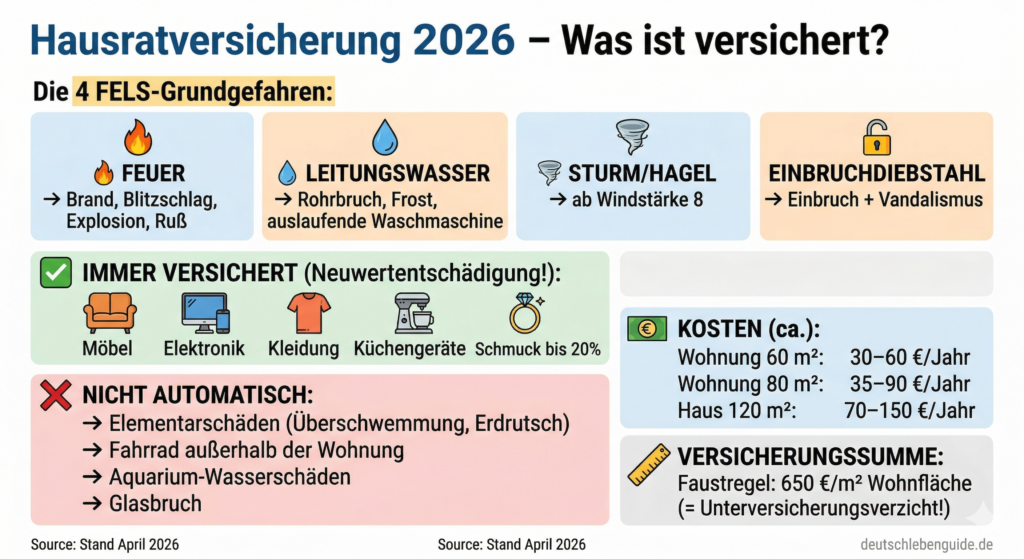

Was ist versichert? — Der Standardschutz

Standardmäßig sind bei fast allen Versicherungsanbietern folgende Schäden an allen beweglichen Gegenständen im Wohnraum versichert: Kvs-versicherungsmakler

Einbruch und Diebstahl: Entwendung von Hausrat durch einen Eindringling. Ebenfalls versichert ist Raub unter der Androhung oder Anwendung von Gewalt. Kvs-versicherungsmakler

Feuer und Brand: Bei einem Brand in deinem Zuhause ersetzt die Hausratversicherung die zerstörten Gegenstände zum Wiederbeschaffungswert. Versichert sind unter anderem auch Schäden durch plötzlich auftretenden Rauch oder Ruß. CHECK24

Leitungswasser: Wasserschäden durch ausgetretenes Leitungswasser, Frostschäden an sanitären Anlagen und Installationen sowie sonstige Bruchschäden an Zu- und Ableitungsrohren. Kvs-versicherungsmakler

Sturm und Hagel: Sturmschäden am Hausrat sind erst ab Windstärke 8 versichert. Bei Hagelschäden spielt die Größe der Hagelkörner keine Rolle. Kvs-versicherungsmakler

Vandalismus: Schäden die ein Einbrecher an deinen Gegenständen hinterlässt — auch wenn nichts gestohlen wird.

Fahrraddiebstahl: Der Einbruchdiebstahl von Fahrrädern ist über die Hausratversicherung gedeckt, wenn sie aus verschlossenen Räumen wie Keller, Abstellraum, Garage oder Wohnung gestohlen werden. Kvs-versicherungsmakler

Was ist NICHT versichert?

Das ist mindestens genauso wichtig wie das was versichert ist.

Elementarschäden: Hochwasser, Starkregen, Erdrutsch, Erdbeben und Lawinen sind im Standardtarif NICHT enthalten. Um im Fall von Überschwemmungen, Hochwasser, Erdrutsch, Lawinen oder Erdbeben versichert zu sein, kannst du deine Hausratversicherung um den Punkt Elementarschäden erweitern. Finanztip

Schäden durch grobe Fahrlässigkeit (in Basistarifen): Wenn du die Wohnung verlässt ohne sie abzuschließen und danach eingebrochen wird, zahlen manche Versicherer nicht. Deshalb ist die grobe Fahrlässigkeitsklausel so wichtig.

Verschleiß und Abnutzung: Normaler Wertverlust durch Alter ist nie versichert.

Kfz-Inhalte: Was im Auto liegt und gestohlen wird, ist in der Regel nur bis zu einem bestimmten Betrag oder gar nicht versichert.

Zusatzbausteine — wann lohnen sie sich?

Elementarschutz: Wer in einer Mietwohnung in der zweiten Etage oder höher wohnt und keinen relevanten Besitz im Keller lagert, braucht den Schutz eher nicht. Für alle anderen ist er sinnvoll. Finanztip Besonders für Erdgeschoss-Bewohner und Keller-Nutzer wichtig.

Fahrradklausel (Außenversicherung für Fahrräder): Damit ist das Fahrrad auch außerhalb der Wohnung versichert — also wenn es vor dem Supermarkt gestohlen wird. Lohnt sich besonders für teure E-Bikes.

Glasversicherung: Die Glasversicherung deckt in erster Linie Bruchschäden an Fensterglas, Kunststoff und Spiegeln ab. Auch Glasbruch an Vitrinen und Ceran-Kochfeldern ist versichert. VERIVOX Empfehlenswert für Wohnungen mit großen Glasflächen.

Außenversicherung: Über die Außenversicherung in der Hausratversicherung ist dein Hausrat auch dann geschützt, wenn er sich vorübergehend außerhalb der Wohnung befindet. Wird im Urlaub in dein Hotelzimmer eingebrochen und es werden Wertsachen entwendet, greift auch hier der Schutz. VERIVOX

Wie viel kostet eine Hausratversicherung 2026?

Die Kosten hängen stark von der Wohnungsgröße, dem Standort und dem gewählten Tarif ab.

In München zahlen Personen für einen Hausrat Premium Tarif 104,63 Euro im Jahr — in Berlin schon 196,71 Euro im Jahr. Der deutschlandweite Durchschnitt beträgt 168 Euro im Jahr. Handelsblatt

Grobe Orientierung nach Wohnungsgröße:

| Wohnungsgröße | Kosten pro Jahr (ca.) |

|---|---|

| 30-50 m² (Single) | 40-80 € |

| 50-80 m² (Paar) | 60-120 € |

| 80-120 m² (Familie) | 80-180 € |

| Über 120 m² | 150-300 € |

Günstige Tarife sind schon ab 30-40 Euro pro Jahr erhältlich — für eine kleine Wohnung ohne Extras.

Die richtige Versicherungssumme berechnen

Das ist einer der häufigsten Fehler: Zu niedrige Versicherungssumme wählen und dann bei einem Totalschaden zu wenig bekommen.

Die Versicherungssumme wird pauschal ermittelt — im Jahr 2026 liegt der Standardwert meist bei 650 bis 700 Euro pro Quadratmeter Wohnfläche. Der Vorteil: Wer diese Pauschale wählt, erhält in der Regel einen Unterversicherungsverzicht. Handelsblatt

Konkret: Bei einer 80 m² Wohnung: 80 m² × 700 Euro = 56.000 Euro Versicherungssumme.

Achtung Unterversicherung: Ist die Summe zu niedrig angesetzt, kürzt der Versicherer im Schadenfall die Leistung prozentual! Versicherungsvergleich Wenn du nur für 50% des tatsächlichen Wertes versichert bist, bekommst du bei einem Schaden auch nur 50% ersetzt.

Tipp: Wähle den Unterversicherungsverzicht — dann ist die Versicherung verpflichtet den vollen Schaden zu ersetzen, wenn du die empfohlene Versicherungssumme pro Quadratmeter einhältst.

Worauf beim Vergleich achten?

1. Grobe Fahrlässigkeit mitversichern

Ein Top-Tarif zeichnet sich durch den Verzicht auf Einwand der groben Fahrlässigkeit aus. Bei grob fahrlässig herbeigeführten Schäden wird unabhängig von der Schadenhöhe auf eine Leistungskürzung verzichtet. Handelsblatt Das ist das wichtigste Kriterium beim Vergleich.

2. Überspannungsschäden vollständig abgedeckt

Blitzeinschläge können teure Elektronik durch Überspannung zerstören. Gute Tarife decken das bis zur vollen Versicherungssumme ab.

3. Wertsachen-Grenze prüfen

Schmuck, Bargeld und andere Wertsachen sind oft auf einen bestimmten Prozentsatz der Versicherungssumme begrenzt. Bei leistungsstarken Tarifen liegt die Entschädigungsgrenze für Wertsachen bei 25 Prozent oder mehr. Bargeld außerhalb von Wertschutzschränken muss für die Bestnote bis mindestens 2.000 Euro versichert sein. Handelsblatt

4. Elementarschutz je nach Wohnlage

Wer im Erdgeschoss wohnt oder einen Keller nutzt, sollte Elementarschutz mitversichern. Wer im dritten Stockwerk wohnt ohne Keller, kann darauf verzichten.

5. Fahrrad-Klausel bei teurem Fahrrad

Wer ein E-Bike oder teures Fahrrad besitzt, sollte die Fahrradklausel mitbuchen — sonst ist das Rad nur im Keller versichert, nicht draußen.

Hausratversicherung für WG-Bewohner

In einer WG sollte jeder Mitbewohner eine eigene Hausratversicherung abschließen. Bei einem Einbruchdiebstahl wird nämlich nur der Hausrat der versicherten Person ersetzt — nicht der der Mitbewohner. Leipziger Zeitung

Hausratversicherung für Expats in Deutschland

Als Expat brauchst du genauso wie Deutsche eine Hausratversicherung — dein Hab und Gut ist genauso wertvoll. Im Schadensfall erhältst du die volle Erstattung des Anschaffungspreises unabhängig von Alter und Zustand der Gegenstände. Finanzgewissen UG

Die meisten Versicherer verlangen keine deutsche Staatsbürgerschaft — du brauchst lediglich eine deutsche Adresse. Online-Abschluss ist bei allen großen Anbietern möglich.

Besonders wichtig für Expats: Die Außenversicherung. Wenn du im Zuge deiner Urlaubsreise ein Hotelzimmer gebucht hast, sind deine Wertgegenstände auch vor Ort versichert. Finanzgewissen UG

Hausratversicherung bei Umzug

Wechselst du die Wohnung? Keine Sorge — für eine Weile ist der Hausrat sowohl in der alten als auch in der neuen Wohnung versichert. Das gilt während des Umzugs. Der Schutz endet spätestens zwei Monate nach Umzugsbeginn in der bisherigen Wohnung. Handelsblatt

Melde den Umzug deiner Versicherung rechtzeitig — die neue Adresse und möglicherweise eine andere Wohnungsgröße können den Beitrag verändern.

Schaden melden — was tun im Ernstfall?

Sofort: Polizei rufen bei Einbruch — ohne Polizeibericht zahlt die Versicherung meist nicht.

Innerhalb von 3 Tagen: Schaden bei der Versicherung melden. Fristen einhalten.

Dokumentieren: Fotos vom Schaden machen, Liste der beschädigten oder gestohlenen Gegenstände mit Kaufpreisen erstellen.

Quittungen sichern: Damit die Hausratversicherung im Ernstfall zahlt, musst du den Schaden nachweisen können. Tarifcheck Kaufbelege, Fotos oder Kontoauszüge helfen dabei.

Fazit: Für die meisten Haushalte unverzichtbar — und erschwinglich

Es gibt wenig nennenswerte Nachteile und die Beitragssätze sind auf das Jahr gerechnet im zweistelligen Bereich. Demnach sollte es für jeden Interessenten möglich sein, den Beitrag zur Hausratversicherung neben den restlichen Ausgaben problemlos zu zahlen. Finanzgewissen UG

Für unter 100 Euro pro Jahr bist du gegen Einbruch, Brand, Wasserschaden und Sturm abgesichert. Das ist eine der günstigsten und sinnvollsten Versicherungen die du abschließen kannst.

Ein Vergleich auf CHECK24 oder Verivox zeigt dir in wenigen Minuten welcher Tarif für deine Wohnung und deine Situation der beste ist — inklusive grober Fahrlässigkeit und der richtigen Versicherungssumme.