Stell dir vor, du kannst morgen nicht mehr arbeiten – nicht wegen Faulheit oder mangelnder Motivation, sondern weil dein Körper oder deine Psyche es dir nicht mehr erlauben. Ein Bandscheibenvorfall, eine schwere Depression, ein Unfall oder eine Krebserkrankung – all das kann jeden treffen, jung oder alt, körperlich oder geistig arbeitend. Statistisch gesehen wird in Deutschland jeder vierte Arbeitnehmer im Laufe seines Berufslebens berufsunfähig. Wer in einem solchen Fall keine private Absicherung hat, ist auf die staatliche Erwerbsminderungsrente angewiesen – und die reicht in den allermeisten Fällen nicht zum Leben. Die Berufsunfähigkeitsversicherung (BU) ist deshalb eine der wichtigsten Versicherungen, die du als Arbeitnehmer abschließen kannst. In diesem Beitrag erklären wir dir ausführlich, wie die BU-Versicherung funktioniert, was sie kostet, worauf du beim Abschluss achten musst und wann der richtige Zeitpunkt für den Abschluss ist.

Eine Berufsunfähigkeitsversicherung ist eine private Versicherung, die dir eine monatliche Rente zahlt, wenn du deinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen nicht mehr oder nur noch eingeschränkt ausüben kannst. Sie schützt damit dein wichtigstes Kapital – deine Arbeitskraft und das daraus resultierende Einkommen.

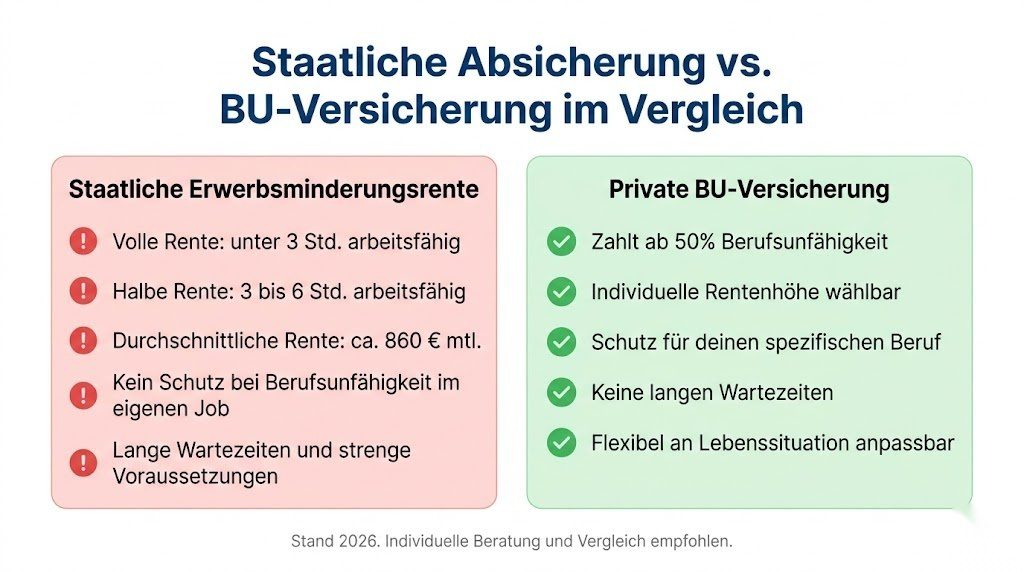

Die Versicherung greift in der Regel, wenn du zu mindestens 50 % berufsunfähig bist – also deinen Beruf nur noch zur Hälfte oder weniger ausüben kannst. Der Versicherer zahlt dann die vertraglich vereinbarte monatliche BU-Rente bis zum vereinbarten Endalter, in der Regel bis zum Rentenalter von 67 Jahren.

Berufsunfähigkeit bedeutet dabei ausdrücklich: Du kannst deinen spezifischen Beruf nicht mehr ausüben – nicht irgendeinen Job, sondern den Beruf, den du zuletzt hauptberuflich ausgeübt hast. Das ist ein entscheidender Unterschied zur staatlichen Erwerbsminderungsrente, die nur dann zahlt, wenn du generell nicht mehr in der Lage bist, irgendeine Tätigkeit auf dem Arbeitsmarkt auszuüben.

Viele Menschen verlassen sich darauf, dass der Staat sie im Fall einer Berufsunfähigkeit absichert. Doch die staatliche Erwerbsminderungsrente bietet einen deutlich schwächeren Schutz als die meisten annehmen.

Die Erwerbsminderungsrente unterscheidet zwischen zwei Stufen:

Volle Erwerbsminderungsrente: Du erhältst sie nur dann, wenn du weniger als drei Stunden täglich irgendeiner Tätigkeit nachgehen kannst – also nahezu vollständig arbeitsunfähig bist. Die durchschnittliche volle Erwerbsminderungsrente in Deutschland beträgt rund 860 Euro pro Monat. Davon kann in den meisten deutschen Städten kaum jemand leben.

Halbe Erwerbsminderungsrente: Diese bekommst du, wenn du noch zwischen drei und sechs Stunden täglich arbeiten kannst. Sie beträgt die Hälfte der vollen Rente – also im Schnitt etwa 430 Euro monatlich.

Besonders wichtig: Die Erwerbsminderungsrente prüft nicht, ob du deinen bisherigen Beruf ausüben kannst, sondern ob du überhaupt irgendeine Arbeit verrichten kannst. Ein Chirurg, der aufgrund eines Zitterns nicht mehr operieren kann, aber theoretisch noch als Pförtner arbeiten könnte, bekommt möglicherweise keine Erwerbsminderungsrente – obwohl er seinen eigentlichen Beruf nicht mehr ausüben kann.

Außerdem ist die Erwerbsminderungsrente an eine Wartezeit von fünf Jahren geknüpft: Wer noch keine fünf Jahre in die gesetzliche Rentenversicherung eingezahlt hat – also zum Beispiel junge Berufseinsteiger – hat überhaupt keinen Anspruch darauf.

Das staatliche Sicherheitsnetz ist beim Thema Berufsunfähigkeit in Deutschland damit alles andere als zuverlässig. Die private BU-Versicherung ist für die meisten Arbeitnehmer daher unverzichtbar.

Entgegen der landläufigen Meinung sind die häufigsten Ursachen für Berufsunfähigkeit in Deutschland keine körperlichen Schwererkrankungen, sondern psychische Erkrankungen. Die Statistiken der deutschen Versicherer zeigen folgendes Bild:

Diese Zahlen machen deutlich: Berufsunfähigkeit kann jeden treffen – auch junge, gesunde Menschen, die sich ein solches Schicksal kaum vorstellen können. Burnout und Depressionen sind keine seltenen Ausnahmen mehr, sondern eine der häufigsten Ursachen dafür, dass Menschen ihren Beruf nicht mehr ausüben können.

Wenn du berufsunfähig wirst, musst du das deiner Versicherung melden und den Leistungsantrag stellen. Der Versicherer prüft dann anhand von Arztberichten, Gutachten und deiner beruflichen Situation, ob die Voraussetzungen für eine Leistung erfüllt sind.

Konkret muss nachgewiesen werden:

Wenn der Versicherer die Berufsunfähigkeit anerkennt, zahlt er die vereinbarte monatliche BU-Rente – rückwirkend ab Beginn der Berufsunfähigkeit. Gleichzeitig wird die Beitragspflicht des Versicherungsnehmers in der Regel ausgesetzt, das heißt du musst keine Prämien mehr zahlen, solange du berufsunfähig bist.

Die BU-Rente wird so lange gezahlt, wie du berufsunfähig bist – maximal bis zum vertraglich vereinbarten Endalter, üblicherweise 67 Jahre.

Die Höhe der BU-Rente ist eine der wichtigsten Entscheidungen beim Abschluss einer BU-Versicherung. Als Faustregel gilt: Die BU-Rente sollte mindestens 60 bis 70 % deines aktuellen Nettoeinkommens betragen, damit du im Leistungsfall deinen Lebensstandard weitgehend aufrechterhalten kannst.

Dabei solltest du folgende Faktoren berücksichtigen:

Fixkosten: Miete, Krankenversicherung, laufende Kredite und andere monatliche Verpflichtungen müssen auch im Fall der Berufsunfähigkeit bezahlt werden.

Inflation: Eine BU-Rente, die heute ausreicht, kann in zehn oder zwanzig Jahren durch Inflation an Kaufkraft verloren haben. Viele Versicherer bieten eine sogenannte Dynamik an – eine jährliche automatische Erhöhung der Rente und der Beiträge, um die Inflation auszugleichen.

Staatliche Leistungen: Wenn du zusätzlich zur BU-Rente staatliche Leistungen erhältst, kannst du die BU-Rente etwas niedriger ansetzen. In den meisten Fällen solltest du jedoch nicht darauf zählen.

Ein realistischer Richtwert für die meisten Arbeitnehmer liegt bei einer BU-Rente von 1.500 bis 2.500 Euro monatlich, abhängig vom individuellen Einkommensniveau und den persönlichen Lebenshaltungskosten.

Die Kosten einer BU-Versicherung hängen von einer Vielzahl von Faktoren ab und können stark variieren. Die wichtigsten Einflussfaktoren sind:

Eintrittsalter: Wer jung abschließt, zahlt deutlich niedrigere Beiträge als jemand, der erst mit 40 oder 50 Jahren eine BU-Versicherung abschließt. Der Abschluss in jungen Jahren ist daher einer der wichtigsten Tipps, den man beim Thema BU geben kann.

Beruf: Der ausgeübte Beruf hat erheblichen Einfluss auf den Beitrag. Körperlich belastende Berufe wie Handwerker, Pfleger oder Bauarbeiter zahlen deutlich höhere Prämien als Büroberufe mit geringem körperlichem Risiko. Manche Berufe sind bei einigen Versicherern sogar gar nicht oder nur zu sehr hohen Preisen versicherbar.

Gesundheitszustand: Beim Abschluss einer BU-Versicherung müssen Gesundheitsfragen beantwortet werden. Wer bereits Vorerkrankungen hat, zahlt möglicherweise höhere Beiträge oder bekommt bestimmte Erkrankungen vom Versicherungsschutz ausgeschlossen. Wer jung und gesund abschließt, hat hier die besten Karten.

Gewünschte BU-Rente und Laufzeit: Je höher die vereinbarte monatliche Rente und je länger die Laufzeit bis zum Rentenalter, desto höher der monatliche Beitrag.

Versicherungsunternehmen: Die Prämien unterscheiden sich von Anbieter zu Anbieter erheblich – bei gleichen Leistungen können die Unterschiede mehrere Hundert Euro pro Jahr betragen. Ein sorgfältiger Vergleich verschiedener Anbieter ist daher unerlässlich.

Als grobe Orientierung: Ein 30-jähriger Büroangestellter in gutem Gesundheitszustand kann eine BU-Versicherung mit einer monatlichen Rente von 1.500 Euro bis zum 67. Lebensjahr für etwa 50 bis 100 Euro monatlich abschließen. Ein 30-jähriger Handwerker zahlt für denselben Schutz häufig das Zwei- bis Dreifache.

Einen umfassenden Vergleich verschiedener BU-Versicherungen mit detaillierten Leistungsmerkmalen und aktuellen Beiträgen findest du bei CHECK24. Auch AXA gehört zu den führenden Anbietern von Berufsunfähigkeitsversicherungen in Deutschland und bietet leistungsstarke Tarife an, die individuell auf deinen Beruf und deine Lebenssituation abgestimmt werden können.

Eine BU-Versicherung ist ein langfristiger und komplexer Vertrag. Folgende Punkte solltest du beim Abschluss besonders sorgfältig prüfen:

Eine der wichtigsten Klauseln im BU-Vertrag ist die abstrakte Verweisung. Bei Verträgen mit abstrakter Verweisung kann der Versicherer die Leistung verweigern, wenn du zwar deinen bisherigen Beruf nicht mehr ausüben kannst, aber theoretisch noch in einem anderen – möglicherweise deutlich schlechter bezahlten – Beruf arbeiten könntest. Gute BU-Verträge verzichten vollständig auf die abstrakte Verweisung. Achte darauf, dass in deinem Vertrag ausdrücklich steht, dass keine abstrakte Verweisung erfolgt.

Bei der konkreten Verweisung kann der Versicherer die Leistung einstellen, wenn du tatsächlich – also nicht nur theoretisch – einen anderen Beruf ausübst, der deiner bisherigen Lebensstellung entspricht. Dies ist in vielen Verträgen enthalten und grundsätzlich akzeptabler als die abstrakte Verweisung, da sie nur greift, wenn du tatsächlich wieder arbeitest.

Eine Nachversicherungsgarantie erlaubt es dir, die vereinbarte BU-Rente bei bestimmten Lebensereignissen – wie Heirat, Geburt eines Kindes, Immobilienkauf oder Gehaltserhöhung – ohne erneute Gesundheitsprüfung zu erhöhen. Diese Klausel ist besonders wertvoll, weil sie sicherstellt, dass dein Schutz mit deinem Lebensstandard mitwächst.

Die BU-Versicherung sollte mindestens bis zum gesetzlichen Rentenalter von 67 Jahren laufen. Verträge mit kürzerer Laufzeit sind günstiger, hinterlassen aber eine gefährliche Schutzlücke in den letzten Berufsjahren – gerade dann, wenn das Risiko einer Berufsunfähigkeit am höchsten ist.

Manche Versicherer zahlen die BU-Rente erst ab dem Zeitpunkt der Antragstellung. Bessere Verträge leisten rückwirkend ab dem Beginn der Berufsunfähigkeit, auch wenn die Feststellung einige Monate später erfolgt. Das kann im Leistungsfall einen erheblichen Unterschied machen.

Beim Abschluss der BU-Versicherung müssen Gesundheitsfragen gestellt und wahrheitsgemäß beantwortet werden. Wer hier Vorerkrankungen verschweigt, riskiert im Leistungsfall die Anfechtung des Vertrags wegen arglistiger Täuschung – und bekommt dann trotz jahrelanger Beitragszahlungen keine Leistung. Beantworte alle Gesundheitsfragen sorgfältig und ehrlich, auch wenn das zu Zuschlägen oder Ausschlüssen führt.

Die Antwort auf diese Frage ist eindeutig: So früh wie möglich. Je jünger und gesünder du beim Abschluss bist, desto:

Besonders wichtig ist der frühe Abschluss für Berufsgruppen mit hohem körperlichem Risiko oder Berufen, die mit dem Alter schwerer zu versichern sind. Wer in jungen Jahren eine schwere Erkrankung entwickelt, ist häufig gar nicht mehr oder nur zu prohibitiv hohen Beiträgen versicherbar.

Auch Berufseinsteiger und Studenten sollten über eine BU-Versicherung nachdenken. Manche Versicherer bieten spezielle Einsteigertarife an, bei denen man mit niedrigen Anfangsbeiträgen einsteigt und die Beiträge erst später auf das volle Niveau ansteigen. Das ermöglicht auch Menschen mit geringerem Einstiegsgehalt, sich frühzeitig abzusichern.

Neben der klassischen BU-Versicherung gibt es einige Alternativen, die jedoch alle deutliche Schwächen im Vergleich zur BU haben:

Erwerbsunfähigkeitsversicherung (EU): Zahlt erst bei vollständiger Erwerbsunfähigkeit – also wenn du generell keine Arbeit mehr leisten kannst. Der Schutz ist damit deutlich schwächer als bei der BU.

Grundfähigkeitsversicherung: Zahlt, wenn du bestimmte Grundfähigkeiten wie Gehen, Sehen oder Sprechen verlierst. Günstiger als die BU, aber deutlich eingeschränkter in den Leistungsvoraussetzungen.

Dread Disease Versicherung: Zahlt eine einmalige Summe bei bestimmten schweren Erkrankungen wie Krebs oder Herzinfarkt. Kein laufender Einkommensersatz, daher keine vollwertige Alternative zur BU.

Unfallversicherung: Deckt nur Berufsunfähigkeit durch Unfälle ab, nicht durch Krankheit. Da die meisten Berufsunfähigkeitsfälle krankheitsbedingt sind, ist die Unfallversicherung allein kein ausreichender Schutz.

Für die meisten Arbeitnehmer bleibt die klassische BU-Versicherung das überlegene Instrument zum Schutz der Arbeitskraft. Die genannten Alternativen können sinnvoll sein, wenn eine BU aufgrund von Vorerkrankungen oder Berufsgruppe nicht oder nur zu sehr hohen Kosten erhältlich ist.

Die Beiträge zur BU-Versicherung können steuerlich als Sonderausgaben abgesetzt werden – allerdings nur innerhalb der allgemeinen Vorsorgeaufwendungsgrenzen, die für die meisten Arbeitnehmer bereits durch Kranken- und Pflegeversicherungsbeiträge ausgeschöpft sind. In der Praxis ist der steuerliche Abzug der BU-Beiträge daher oft begrenzt.

Die im Leistungsfall ausgezahlte BU-Rente ist hingegen grundsätzlich steuerpflichtig – allerdings nur mit dem sogenannten Ertragsanteil, der vom Eintrittsalter im Leistungsfall abhängt. In den meisten Fällen ist die steuerliche Belastung der BU-Rente jedoch deutlich geringer als die Steuerbelastung eines regulären Gehalts.

Wer seine steuerliche Situation im Zusammenhang mit der BU-Versicherung genau verstehen möchte, ist mit WISO Steuer gut beraten. Das Programm hilft dabei, alle relevanten Vorsorgeaufwendungen korrekt in der Steuererklärung anzugeben und keine absetzbaren Beträge zu vergessen.

Weitere offizielle Informationen zum Thema Berufsunfähigkeit und staatliche Unterstützungsleistungen findest du beim Bundesministerium für Arbeit und Soziales.

Die Berufsunfähigkeitsversicherung ist nach der Krankenversicherung die wichtigste Versicherung, die ein Arbeitnehmer in Deutschland haben sollte. Wer auf den staatlichen Schutz durch die Erwerbsminderungsrente vertraut, lebt gefährlich – denn die staatlichen Leistungen sind minimal und an strenge Voraussetzungen geknüpft. Eine private BU-Versicherung sichert deinen Lebensstandard, schützt deine Familie und gibt dir die Gewissheit, dass du auch bei einem gesundheitlichen Schicksalsschlag finanziell nicht auf der Straße stehst. Schließe sie so früh wie möglich ab, vergleiche die Angebote sorgfältig bei CHECK24 und informiere dich über die leistungsstarken Tarife von AXA. Und vergiss nicht, die Beiträge jedes Jahr in deiner Steuererklärung anzugeben – WISO Steuer hilft dir dabei, keinen absetzbaren Betrag zu verpassen.