Die Riester-Rente wurde im Jahr 2001 eingeführt und sollte die Lücke schließen, die durch die Kürzung des gesetzlichen Rentenniveaus entstanden ist. Benannt nach dem damaligen Bundesarbeitsminister Walter Riester, ist sie bis heute eines der bekanntesten staatlich geförderten Altersvorsorgeprodukte in Deutschland. Über 16 Millionen Riester-Verträge wurden seitdem abgeschlossen – aber ebenso viele sind ruhend gestellt oder wurden durch schlechte Erfahrungen mit Gebühren und Renditen diskreditiert. Die Riester-Rente hat einen schwierigen Ruf: Einerseits bietet sie staatliche Zulagen und steuerliche Vorteile, die sie für bestimmte Personengruppen sehr attraktiv machen. Andererseits sind die Produkte oft komplex, teuer und wenig transparent. In diesem Beitrag erklären wir dir ausführlich, wie die Riester-Rente funktioniert, wer staatliche Förderung bekommt, wie hoch die Zulagen sind, wann sie sich lohnt und wann du besser auf andere Altersvorsorgeformen zurückgreifen solltest.

Die Riester-Rente ist eine private Altersvorsorgeform, die vom deutschen Staat durch direkte Zulagen und steuerliche Abzugsmöglichkeiten gefördert wird. Sie ist kein einheitliches Produkt, sondern ein Oberbegriff für verschiedene Produktarten, die alle das staatlich zertifizierte Riester-Gütesiegel tragen müssen.

Das Grundprinzip ist folgendes: Du zahlst regelmäßig Beiträge in einen Riester-Vertrag ein, der Staat legt durch Zulagen einen Teil der Beiträge drauf, und im Rentenalter erhältst du eine lebenslange monatliche Rente aus dem angesammelten Kapital. Der Staat fördert die Riester-Rente, weil er möchte, dass Arbeitnehmer privat vorsorgen und so die sinkende gesetzliche Rente ergänzen.

Alle zugelassenen Riester-Produkte müssen bestimmte gesetzliche Mindestanforderungen erfüllen: Die eingezahlten Beiträge plus der staatlichen Zulagen müssen zum Rentenbeginn vollständig garantiert sein – du kannst also nie weniger als das Eingezahlte zurückbekommen. Außerdem muss ein Riester-Vertrag eine lebenslange Rentenleistung garantieren.

Nicht jeder hat Anspruch auf die staatliche Förderung. Die Riester-Rente richtet sich gezielt an bestimmte förderberechtigte Personengruppen:

Unmittelbar förderberechtigt sind alle Personen, die in der deutschen gesetzlichen Rentenversicherung pflichtversichert sind. Das sind insbesondere alle sozialversicherungspflichtig beschäftigten Arbeitnehmer. Dazu kommen Beamte, Richter und Soldaten, die Anspruch auf eine Versorgung aus öffentlichen Mitteln haben. Auch Bezieher von Arbeitslosengeld I oder Bürgergeld sowie Personen in Elternzeit, die Elterngeld beziehen, sind förderberechtigt.

Mittelbar förderberechtigt sind Ehepartner oder eingetragene Lebenspartner einer unmittelbar förderberechtigten Person, auch wenn sie selbst nicht förderberechtigt sind. Das bedeutet: Wenn dein Ehepartner förderberechtigt ist, kannst du ebenfalls einen Riester-Vertrag abschließen und Zulagen erhalten – vorausgesetzt, du zahlst mindestens den Sockelbetrag von 60 Euro pro Jahr ein.

Nicht förderberechtigt sind in der Regel Selbstständige und Freiberufler, die nicht pflichtversichert sind, sowie Pflichtversicherte in anderen Alterssicherungssystemen außerhalb der gesetzlichen Rentenversicherung.

Die staatlichen Zulagen sind das Herzstück der Riester-Förderung. Es gibt drei verschiedene Arten von Zulagen:

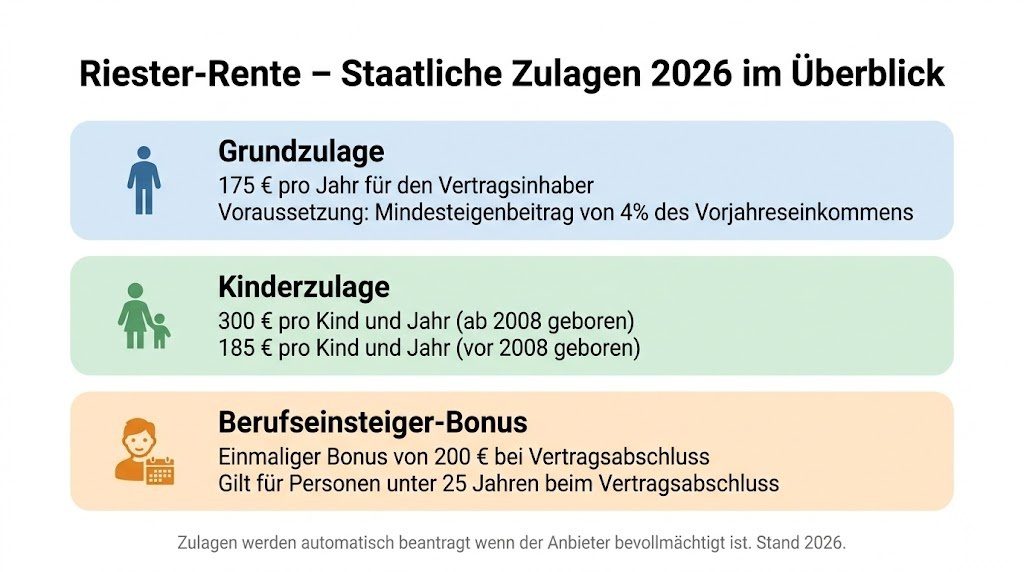

Die Grundzulage beträgt 175 Euro pro Jahr für den Vertragsinhaber. Sie wird automatisch auf das Riester-Konto gutgeschrieben, wenn du ausreichend eingezahlt hast. Die Grundzulage ist in den vergangenen Jahren mehrfach erhöht worden – 2018 wurde sie von 154 auf 175 Euro angehoben.

Für jedes kindergeldberechtigte Kind gibt es eine zusätzliche Kinderzulage:

Für Kinder, die ab dem 1. Januar 2008 geboren wurden, beträgt die Kinderzulage 300 Euro pro Kind und Jahr. Für Kinder, die vor dem 1. Januar 2008 geboren wurden, beträgt sie noch 185 Euro pro Kind und Jahr.

Die Kinderzulage macht die Riester-Rente besonders attraktiv für Familien mit mehreren Kindern, da die Förderung mit jedem Kind steigt.

Wer den ersten Riester-Vertrag vor dem 25. Lebensjahr abschließt, erhält einmalig einen Berufseinsteiger-Bonus von 200 Euro. Dieser Bonus wird einmalig im Jahr des Vertragsabschlusses ausgezahlt.

Um die vollen Zulagen zu erhalten, musst du einen ausreichenden Eigenbeitrag leisten. Das Mindesteigenbeitrag berechnet sich wie folgt:

Du musst mindestens 4 % deines rentenversicherungspflichtigen Vorjahreseinkommens in den Riester-Vertrag einzahlen – abzüglich der staatlichen Zulagen. Die Zulagen werden also auf den Mindestbeitrag angerechnet.

Rechenbeispiel:

Angenommen, du hast im Vorjahr ein rentenversicherungspflichtiges Einkommen von 30.000 Euro erzielt. Der Mindestbeitrag beträgt dann 4 % von 30.000 Euro = 1.200 Euro pro Jahr. Davon werden die staatlichen Zulagen abgezogen – bei einem Kinderlosen also 175 Euro Grundzulage. Du musst also mindestens 1.025 Euro selbst einzahlen, um die volle Grundzulage zu erhalten.

Bei einer Familie mit zwei Kindern (ab 2008 geboren) wären die Gesamtzulagen 175 Euro plus 600 Euro = 775 Euro. Du müsstest dann nur noch 425 Euro selbst einzahlen, um den Mindestbeitrag zu erfüllen – der Staat übernimmt mit 775 Euro bereits den Löwenanteil.

Wenn du weniger als den Mindestbeitrag einzahlst, werden die Zulagen anteilig gekürzt.

Es gibt außerdem einen Mindestbetrag von 60 Euro pro Jahr – auch wenn 4 % des Einkommens darunter liegt, musst du mindestens 60 Euro einzahlen, um die Zulagen zu erhalten.

Die maximale steuerlich geförderte Einzahlung beträgt 2.100 Euro pro Jahr – inklusive der staatlichen Zulagen. Alles, was darüber hinausgeht, erhält keine staatliche Förderung.

Neben den direkten Zulagen bietet die Riester-Rente auch steuerliche Vorteile. Die Beiträge zur Riester-Rente können als Sonderausgaben in der Steuererklärung geltend gemacht werden – bis zu 2.100 Euro pro Jahr (inklusive der staatlichen Zulagen).

Das Finanzamt prüft dann automatisch, ob der steuerliche Vorteil durch den Sonderausgabenabzug größer ist als die direkten Zulagen. Diese Prüfung wird als Günstigerprüfung bezeichnet:

Wenn der steuerliche Vorteil des Sonderausgabenabzugs die Zulagen übersteigt, wird die Differenz als zusätzliche Steuererstattung ausgezahlt. Die Zulagen bleiben in diesem Fall trotzdem erhalten – du erhältst also beides, soweit es sich nicht überschneidet.

Wenn die Zulagen höher sind als der Steuervorteil – was bei niedrigem Einkommen der Fall ist –, bleibt es bei den Zulagen, und es gibt keine zusätzliche Steuererstattung.

Das bedeutet: Personen mit hohem Einkommen und damit hohem Grenzsteuersatz profitieren zusätzlich vom Sonderausgabenabzug. Personen mit niedrigem Einkommen profitieren vor allem von den Zulagen.

Im Rentenalter müssen die ausgezahlten Riester-Renten vollständig als Einkommen versteuert werden – das ist die sogenannte nachgelagerte Besteuerung. Da das Einkommen im Rentenalter in der Regel niedriger ist als während des Erwerbslebens, ist der Steuersatz dann meist niedriger.

Mit WISO Steuer wird die Günstigerprüfung für die Riester-Rente automatisch durchgeführt. Das Programm trägt alle Riester-Beiträge korrekt in die Steuererklärung ein und berechnet, ob ein zusätzlicher Steuervorteil entsteht.

Die Riester-Rente ist kein einheitliches Produkt – es gibt verschiedene Produktarten, die alle das Riester-Zertifikat tragen können:

Die klassische Riester-Rentenversicherung ist ein Lebensversicherungsprodukt, das eine garantierte Mindestleistung und eine lebenslange Rente bietet. Sie ist die häufigste Form des Riester-Vertrags und wird von nahezu allen Lebensversicherungsunternehmen angeboten.

Der Vorteil: Hohe Sicherheit durch garantierte Leistungen und eine lebenslange Rente. Der Nachteil: In der Niedrigzinsphase der vergangenen Jahre waren die Renditen sehr gering – oft nicht einmal ausreichend, um die Inflation auszugleichen. Zudem sind die Verwaltungskosten vieler klassischer Riester-Rentenversicherungen hoch, was die Rendite weiter schmälert.

Ein Riester-Fondssparplan investiert die Einzahlungen in Investmentfonds – in der Regel ein Mix aus Aktien- und Rentenfonds. Er bietet höhere Renditechancen als die klassische Rentenversicherung, aber auch mehr Schwankungsrisiko.

Da alle Riester-Produkte die eingezahlten Beiträge und Zulagen zum Rentenbeginn garantieren müssen, wird bei Fondssparplänen ein Teil des Kapitals in sichere Anlagen investiert, um die Garantie zu finanzieren. Das begrenzt die Renditechancen gegenüber einem reinen Aktienfonds.

Ein Riester-Banksparplan ist ein einfaches Sparprodukt einer Bank mit garantiertem Zinssatz. Er ist sehr sicher und transparent, bietet aber in Niedrigzinsphasen kaum Rendite. Viele Banken haben ihre Riester-Banksparpläne in den vergangenen Jahren eingestellt, weil sie sich bei den niedrigen Zinsen nicht mehr rechnen.

Der Wohn-Riester – auch Eigenheimrente genannt – ist eine besondere Form der Riester-Förderung, die speziell für den Erwerb von selbst genutztem Wohneigentum gedacht ist. Das Riester-Kapital kann für den Kauf oder Bau einer selbst genutzten Immobilie verwendet werden. Im Gegenzug wird ein sogenanntes Wohnförderkonto geführt, auf dem die genutzten Beträge verzinst werden und im Rentenalter nachgelagert besteuert werden.

Der Wohn-Riester ist besonders attraktiv für Menschen, die ohnehin eine Immobilie kaufen oder bauen möchten – die staatliche Förderung kann dabei helfen, die Finanzierung zu erleichtern.

Die Riester-Rente ist nicht für jeden gleich attraktiv. Es gibt jedoch bestimmte Personengruppen, für die sie besonders vorteilhaft ist:

Familien mit Kindern: Je mehr Kinder, desto attraktiver die Riester-Rente. Bei drei Kindern (alle ab 2008 geboren) beträgt die staatliche Förderung bereits 1.075 Euro pro Jahr – also 175 Euro Grundzulage plus dreimal 300 Euro Kinderzulage. Wenn der Eigenbeitrag durch die hohen Zulagen minimal ist, ist die Riester-Rente für Familien mit mehreren Kindern kaum zu übertreffen.

Geringverdiener: Wer ein niedriges Einkommen hat, muss einen geringen Eigenbeitrag leisten, um die vollen Zulagen zu erhalten. Die Zulagen machen dann einen überproportional hohen Anteil am Gesamtbeitrag aus – die staatliche Förderquote ist also besonders hoch.

Beamte: Beamte sind förderberechtigt und haben in der Regel ein stabiles Einkommen sowie eine staatliche Pensionszusage. Für sie kann die Riester-Rente als ergänzende Absicherung sinnvoll sein.

Gutverdiener mit hohem Steuersatz: Wer einen hohen Grenzsteuersatz hat, profitiert stark vom Sonderausgabenabzug. Die zusätzliche Steuerersparnis kann die Riester-Rente auch bei weniger attraktiven Produktkonditionen lohnenswert machen.

Wohneigentümer: Wer ohnehin eine Immobilie kaufen möchte, kann die Riester-Förderung durch den Wohn-Riester nutzen und die staatlichen Zulagen in die Finanzierung einfließen lassen.

Es gibt auch Situationen, in denen die Riester-Rente weniger attraktiv ist:

Selbstständige ohne Rentenversicherungspflicht: Wer nicht förderberechtigt ist, erhält keine Zulagen und hat damit den wesentlichen Vorteil der Riester-Rente nicht.

Singles mit mittlerem Einkommen und ohne Kinder: Für diese Gruppe ist die Förderquote am geringsten – nur 175 Euro Grundzulage bei einem Eigenbeitrag von möglicherweise über 1.000 Euro pro Jahr. Die Rendite hängt dann vollständig von den Produktkonditionen ab – und da schneiden viele klassische Riester-Rentenversicherungen schlecht ab.

Menschen mit hoher Risikobereitschaft und langem Anlagehorizont: Wer bereit ist, in ETFs zu investieren und einen langen Anlagehorizont hat, kann mit einem einfachen ETF-Sparplan langfristig deutlich mehr Rendite erzielen als mit den meisten Riester-Produkten – ohne die Einschränkungen der nachgelagerten Besteuerung und die oft hohen Produktkosten.

Menschen kurz vor dem Rentenalter: Wer erst spät mit der Riester-Rente beginnt, profitiert kaum vom Zinseszinseffekt und hat wenig Zeit, die Anlaufkosten des Vertrags wieder einzuspielen.

Die Riester-Rente hat in den vergangenen Jahren viel Kritik erfahren – und ein Teil davon ist berechtigt:

Hohe Kosten: Viele klassische Riester-Rentenversicherungen haben sehr hohe Abschluss- und Verwaltungskosten, die die Rendite erheblich schmälern. In den ersten Jahren eines Vertrags fließt ein Großteil der Beiträge in Provisionen und Gebühren.

Geringe Transparenz: Viele Verbraucher verstehen die genauen Konditionen ihres Riester-Vertrags nicht – einschließlich der Kosten und der garantierten Leistungen im Rentenalter.

Nachgelagerte Besteuerung und Krankenversicherungsbeiträge: Im Rentenalter müssen die Riester-Renten vollständig versteuert werden, und es fallen Kranken- und Pflegeversicherungsbeiträge darauf an. Das kann die Nettoleistung erheblich reduzieren.

Kaum Rendite bei klassischen Produkten: In der langen Niedrigzinsphase haben klassische Riester-Rentenversicherungen kaum Rendite erzielt – oft weniger als die Inflationsrate, was real zu einem Kaufkraftverlust geführt hat.

Komplexität: Das System der Förderberechtigungen, Eigenbeiträge, Zulagen und steuerlichen Abzüge ist für viele Menschen schwer verständlich.

Wer mit seiner Riester-Rente unzufrieden ist, hat grundsätzlich zwei Möglichkeiten:

Beitragsfreistellung: Du stellst den Vertrag beitragsfrei – das heißt, du zahlst keine weiteren Beiträge mehr ein, aber der Vertrag bleibt bestehen und das bereits angesammelte Kapital wird weiter verwaltet. Du erhältst in diesem Fall auch keine weiteren Zulagen mehr. Das ist die schonendste Option, wenn du mit dem Produkt unzufrieden bist, aber das bereits angesammelte Kapital nicht verlieren möchtest.

Kündigung: Du kannst den Riester-Vertrag kündigen, musst dann aber alle erhaltenen staatlichen Zulagen und die steuerlichen Vorteile zurückzahlen – das nennt man die schädliche Verwendung des Riester-Kapitals. Das gesamte Kapital wird dann nach Abzug der zurückzuzahlenden Förderung ausgezahlt und vollständig als Einkommen versteuert. Eine Kündigung ist in den meisten Fällen finanziell sehr unvorteilhaft.

Wechsel des Anbieters: Es ist möglich, das Riester-Kapital ohne Verlust der Förderung zu einem anderen Anbieter zu übertragen. Wenn du mit deinem aktuellen Produkt unzufrieden bist, ist ein Anbieterwechsel häufig die bessere Option als eine Kündigung. Allerdings können dabei Wechselgebühren anfallen.

Für Expats und Personen, die nach Deutschland gezogen sind, gelten besondere Regelungen:

Förderberechtigte Expats: Wenn du als Expat in Deutschland sozialversicherungspflichtig arbeitest, bist du automatisch förderberechtigt und kannst einen Riester-Vertrag abschließen.

Wegzug aus Deutschland: Wenn du Deutschland verlässt und in ein Nicht-EU-Land ziehst, musst du die erhaltenen Zulagen und Steuervorteile in der Regel zurückzahlen. Das macht die Riester-Rente für Menschen, die möglicherweise Deutschland langfristig verlassen, weniger attraktiv.

Wegzug in ein EU-Land: Wer innerhalb der EU zieht, muss die Förderung nicht unbedingt zurückzahlen – aber das Rentenalter und die Auszahlungsmodalitäten können sich ändern. Informiere dich rechtzeitig über die Konsequenzen eines Umzugs.

Angesichts der Schwächen der klassischen Riester-Produkte lohnt es sich, auch Alternativen zu kennen:

ETF-Sparplan: Ein breit gestreuter ETF-Sparplan bietet langfristig deutlich höhere Renditechancen als die meisten Riester-Produkte. Er ist flexibel, kostengünstig und unterliegt nicht der nachgelagerten Besteuerung. Allerdings gibt es keine staatlichen Zulagen. Für Singles und Gutverdiener ohne Kinder ist der ETF-Sparplan in vielen Fällen die bessere Alternative zur Riester-Rente. Einen Vergleich passender Depotangebote findest du bei CHECK24 oder direkt bei der DKB.

Betriebliche Altersvorsorge: Die bAV bietet ebenfalls steuerliche Vorteile und profitiert oft von Arbeitgeberzuschüssen – für viele Arbeitnehmer eine attraktive Alternative oder Ergänzung zur Riester-Rente.

Rürup-Rente: Die Rürup-Rente ist besonders für Selbstständige und Gutverdiener interessant, da die Beiträge als Sonderausgaben vollständig absetzbar sind. Sie ist nicht förderfähig im Riester-Sinne, bietet aber erhebliche Steuervorteile.

Private Rentenversicherung: Eine flexible private Rentenversicherung ohne staatliche Förderung kann für bestimmte Gruppen eine gute Alternative sein – insbesondere wenn Flexibilität im Rentenalter wichtig ist.

Die Riester-Rente steht seit Jahren in der Diskussion. Die Bundesregierung hat verschiedene Reformoptionen geprüft, darunter ein staatlich verwaltetes Standardprodukt – ähnlich dem schwedischen oder norwegischen Modell – das die komplexen privaten Produkte ersetzen soll. Ob und wann eine umfassende Reform kommt, ist zum aktuellen Zeitpunkt noch offen.

Bis zu einer Reform gilt: Wer bereits einen Riester-Vertrag hat und davon profitiert, sollte diesen nicht voreilig kündigen. Wer einen neuen Vertrag abschließen möchte, sollte die Konditionen sehr sorgfältig prüfen und gegebenenfalls auf günstige Riester-Fondssparpläne setzen statt auf klassische Rentenversicherungen.

Weitere offizielle Informationen zur Riester-Rente und den aktuellen Förderbedingungen findest du beim Bundesministerium für Arbeit und Soziales.

Viele Menschen machen beim Thema Riester-Rente vermeidbare Fehler:

Vertrag abgeschlossen ohne Vergleich: Viele Riester-Verträge wurden durch Bankberater oder Versicherungsvertreter abgeschlossen, ohne dass der Vertragsinhaber die Konditionen mit anderen Produkten verglichen hat. Ein sorgfältiger Vergleich bei CHECK24 kann erhebliche Unterschiede aufzeigen.

Eigenbeitrag zu niedrig: Wer zu wenig einzahlt, erhält die Zulagen nur anteilig. Prüfe jährlich, ob dein Eigenbeitrag den Mindestanforderungen entspricht – insbesondere wenn sich dein Einkommen verändert hat.

Zulagen nicht beantragt: Die Zulagen werden nicht automatisch auf das Konto gebucht, wenn keine Bevollmächtigung erteilt wurde. Stelle sicher, dass dein Anbieter eine dauerhafte Bevollmächtigung hat, die Zulagen in deinem Namen zu beantragen.

Riester-Beiträge nicht in der Steuererklärung angegeben: Viele Riester-Sparer vergessen, ihre Beiträge als Sonderausgaben in der Steuererklärung anzugeben. Das kostet bares Geld. Mit WISO Steuer werden Riester-Beiträge automatisch berücksichtigt.

Schädliche Verwendung durch Kündigung: Eine voreilige Kündigung des Riester-Vertrags führt zur Rückzahlung aller Förderungen. Wenn du mit dem Produkt unzufrieden bist, ist ein Anbieterwechsel fast immer die bessere Option.

Die Riester-Rente ist kein schlechtes Produkt per se – aber sie ist auch kein Allheilmittel für die Altersvorsorge. Für Familien mit Kindern, Geringverdiener und Beamte kann sie durch die hohe staatliche Förderung sehr attraktiv sein. Für Singles mit mittlerem Einkommen ohne Kinder ist ein ETF-Sparplan in vielen Fällen die bessere Alternative. Wer einen Riester-Vertrag abschließt, sollte auf günstige Fondssparpläne statt teure klassische Rentenversicherungen setzen, die Konditionen sorgfältig vergleichen und jedes Jahr die Riester-Beiträge in der Steuererklärung angeben. WISO Steuer hilft dabei, alle Riester-Vorteile steuerlich optimal zu nutzen. Für einen umfassenden Vergleich der verfügbaren Riester-Produkte lohnt sich ein Blick auf CHECK24. Und wer seine gesamte Altersvorsorgestrategie auf ein solides Fundament stellen möchte, findet bei AXA umfassende Beratung und Produktlösungen.