Wer selbstständig arbeitet oder freiberuflich tätig ist, steht beim Thema Altersvorsorge vor einer besonderen Herausforderung: Anders als Arbeitnehmer zahlen Selbstständige in Deutschland in der Regel keine Beiträge in die gesetzliche Rentenversicherung und bauen damit auch keine gesetzlichen Rentenansprüche auf. Gleichzeitig fehlen ihnen Arbeitgeberzuschüsse und die einfache betriebliche Altersvorsorge. Die private Eigenvorsorge ist für Selbstständige daher unverzichtbar – und steuerlich besonders relevant. Die Rürup-Rente – auch Basisrente genannt – ist eines der attraktivsten Altersvorsorgeprodukte speziell für Selbstständige und Gutverdiener in Deutschland. Sie bietet erhebliche Steuervorteile, ist staatlich gefördert und wurde speziell für Personengruppen konzipiert, die keinen Zugang zur Riester-Rente haben. In diesem Beitrag erklären wir dir ausführlich, wie die Rürup-Rente funktioniert, welche Steuervorteile sie bietet, für wen sie besonders sinnvoll ist, welche Produktarten es gibt und wann andere Altersvorsorgeformen die bessere Wahl sind.

Die Rürup-Rente – offiziell Basisrente genannt – ist eine private Altersvorsorgeform, die im Jahr 2005 eingeführt wurde. Sie ist nach dem Ökonomen Bert Rürup benannt, der die entsprechende Rentenreformkommission leitete. Die Rürup-Rente ist speziell für Personengruppen konzipiert, die nicht von der Riester-Rente profitieren können – also insbesondere Selbstständige, Freiberufler und Gutverdiener mit hohem Steuersatz.

Das Grundprinzip der Rürup-Rente ähnelt dem der gesetzlichen Rentenversicherung: Du zahlst Beiträge ein, die steuerlich begünstigt sind, und erhältst im Rentenalter eine lebenslange monatliche Rente. Im Gegensatz zur Riester-Rente gibt es keine direkten staatlichen Zulagen – die Förderung erfolgt ausschließlich über den steuerlichen Sonderausgabenabzug.

Die Rürup-Rente ist durch eine Reihe von gesetzlichen Mindestanforderungen definiert, die alle zertifizierten Produkte erfüllen müssen: Die Leistung darf frühestens ab dem 62. Lebensjahr ausgezahlt werden. Die Rente muss lebenslang gezahlt werden – keine Einmalzahlung möglich. Das angesparte Kapital ist nicht vererbbar, nicht übertragbar, nicht beleihbar und nicht veräußerbar. Diese Einschränkungen machen die Rürup-Rente zu einem sehr illiquiden Produkt – aber sie sind gleichzeitig die Grundlage für die steuerliche Begünstigung.

Die Rürup-Rente steht grundsätzlich allen Steuerpflichtigen in Deutschland offen – also sowohl Selbstständigen und Freiberuflern als auch Arbeitnehmern und Beamten. Es gibt keine Einkommensgrenzen und keine Förderberechtigungsvoraussetzungen wie bei der Riester-Rente.

In der Praxis ist die Rürup-Rente jedoch vor allem für folgende Gruppen besonders attraktiv:

Selbstständige und Freiberufler ohne gesetzliche Rentenversicherungspflicht: Sie haben keinen Zugang zur Riester-Rente und keine betriebliche Altersvorsorge. Die Rürup-Rente ist für sie das steuerlich attraktivste Altersvorsorgeprodukt, das es gibt.

Selbstständige mit hohem Einkommen: Je höher das Einkommen und damit der persönliche Grenzsteuersatz, desto größer die Steuerersparnis durch die Rürup-Rente.

Gutverdiener als Arbeitnehmer: Auch Arbeitnehmer mit sehr hohem Einkommen können von der Rürup-Rente profitieren, wenn die anderen Vorsorgeaufwendungen den steuerlichen Rahmen bereits ausgeschöpft haben.

Freiberufler in der Pflichtversicherung: Einige Freiberufler – zum Beispiel Ärzte, Rechtsanwälte oder Architekten – sind Mitglied in einem berufsständischen Versorgungswerk. Für diese Gruppe ist die Rürup-Rente eine attraktive Ergänzung zur berufsständischen Versorgung.

Der entscheidende Vorteil der Rürup-Rente liegt in der steuerlichen Absetzbarkeit der Beiträge. Die Beiträge können als Sonderausgaben in der Steuererklärung geltend gemacht werden.

Für das Jahr 2026 gilt: Rürup-Beiträge können bis zu einem Höchstbetrag von 29.344 Euro für Alleinstehende und 58.688 Euro für gemeinsam veranlagte Ehepaare vollständig steuerlich abgesetzt werden. Dabei ist zu beachten, dass die Beiträge zur gesetzlichen Rentenversicherung, zur landwirtschaftlichen Alterskasse und zu berufsständischen Versorgungswerken auf diesen Höchstbetrag angerechnet werden. Wer als Arbeitnehmer bereits hohe gesetzliche Rentenversicherungsbeiträge zahlt, hat entsprechend weniger Spielraum für die Rürup-Rente.

Seit 2023 gilt die 100-prozentige Absetzbarkeit der Beiträge – eine schrittweise Erhöhung, die in den vergangenen Jahren abgeschlossen wurde. Das bedeutet: Jeder Euro, den du in eine Rürup-Rente einzahlst, reduziert dein zu versteuerndes Einkommen um einen Euro.

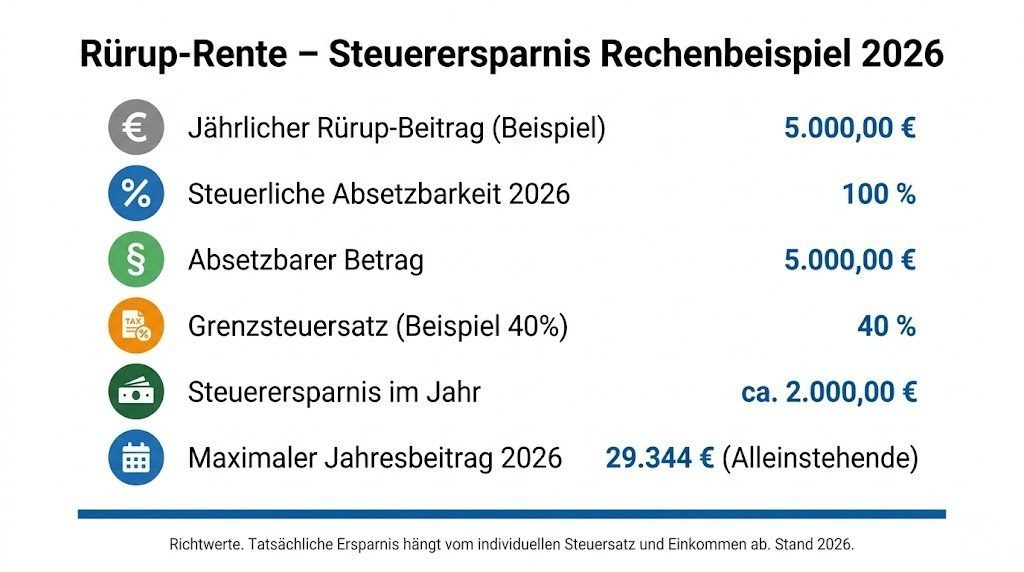

Rechenbeispiel:

Ein Selbstständiger mit einem Jahreseinkommen von 80.000 Euro zahlt 5.000 Euro in eine Rürup-Rente ein. Da die Beiträge vollständig absetzbar sind, reduziert sich sein zu versteuerndes Einkommen auf 75.000 Euro. Bei einem Grenzsteuersatz von rund 40 % spart er damit rund 2.000 Euro Steuern pro Jahr – allein durch die Rürup-Einzahlung.

Bei einem Höchstbeitrag von 29.344 Euro und einem Grenzsteuersatz von 42 % könnte die maximale Steuerersparnis in einem Jahr rund 12.325 Euro betragen. Das macht die Rürup-Rente zu einem der steuerlich effektivsten Instrumente zur Altersvorsorge überhaupt.

Wie bei der gesetzlichen Rente und der Riester-Rente gilt auch bei der Rürup-Rente das Prinzip der nachgelagerten Besteuerung. Das bedeutet: Die eingezahlten Beiträge sind steuerlich begünstigt – aber die im Rentenalter ausgezahlten Renten müssen vollständig als Einkommen versteuert werden.

Im Jahr 2026 sind Rentenleistungen aus der Rürup-Rente zu 100 % steuerpflichtig, da die Übergangsphase zur vollständigen nachgelagerten Besteuerung inzwischen abgeschlossen ist.

Klingt zunächst nachteilig – ist aber in den meisten Fällen vorteilhaft: Denn in der Erwerbsphase, in der du die Beiträge einzahlst, ist dein Einkommen typischerweise höher und damit auch dein Steuersatz. Im Rentenalter ist das Einkommen in der Regel niedriger – und damit auch der Steuersatz. Wer heute bei einem Grenzsteuersatz von 42 % spart und im Rentenalter bei einem Steuersatz von 20 % versteuert, macht per Saldo einen erheblichen steuerlichen Gewinn.

Wie bei der Riester-Rente gibt es verschiedene Produktarten, die das Rürup-Zertifikat tragen können:

Die klassische Rürup-Rentenversicherung ist ein Lebensversicherungsprodukt mit garantierten Mindestleistungen. Sie bietet maximale Sicherheit, aber in der Niedrigzinsphase der vergangenen Jahre oft nur geringe Renditen. Für sehr sicherheitsorientierte Anleger, die den maximalen Steuereffekt ohne Renditechancen nutzen möchten, kann sie geeignet sein.

Die fondsgebundene Rürup-Rentenversicherung investiert die Beiträge in Investmentfonds – in der Regel eine Mischung aus Aktien- und Rentenfonds. Sie bietet höhere Renditechancen als die klassische Variante, aber auch mehr Schwankungsrisiko. Da die Rürup-Rente langfristig angelegt ist und einen langen Anlagehorizont hat, eignet sich ein hoher Aktienanteil für jüngere Anleger gut.

Besonders attraktiv sind fondsgebundene Rürup-Produkte mit der Möglichkeit, in ETFs zu investieren. Diese Variante kombiniert die steuerlichen Vorteile der Rürup-Rente mit den Renditechancen kostengünstiger Indexfonds. Einige Anbieter haben in den vergangenen Jahren speziell ETF-basierte Rürup-Produkte entwickelt, die deutlich günstigere Kosten als klassische fondgebundene Versicherungen haben.

Viele Anbieter ermöglichen es, die Rürup-Rente mit einer Berufsunfähigkeitszusatzversicherung (BUZ) zu kombinieren. Dabei wird ein Teil des Beitrags für den Rürup-Sparanteil verwendet und ein anderer Teil für den BU-Schutz. Der Vorteil: Die gesamten Beiträge – also auch der Anteil für den BU-Schutz – können als Sonderausgaben steuerlich abgesetzt werden. Das macht die Rürup-BU-Kombination steuerlich attraktiver als eine eigenständige BU-Versicherung.

Allerdings ist bei dieser Kombination Vorsicht geboten: Die BU-Konditionen in einem kombinierten Vertrag sind nicht immer so gut wie bei einer eigenständigen BU-Versicherung. Prüfe die Konditionen beider Komponenten sorgfältig.

Obwohl Rürup- und Riester-Rente beide staatlich geförderte Altersvorsorgeformen sind, unterscheiden sie sich grundlegend:

Förderung: Die Riester-Rente wird durch direkte Zulagen gefördert. Die Rürup-Rente wird ausschließlich durch den steuerlichen Sonderausgabenabzug gefördert – es gibt keine Zulagen.

Zielgruppe: Die Riester-Rente richtet sich vor allem an Arbeitnehmer und Familien mit Kindern, da die Zulagen besonders attraktiv für diese Gruppe sind. Die Rürup-Rente richtet sich vor allem an Selbstständige und Gutverdiener mit hohem Grenzsteuersatz.

Förderberechtigung: Die Riester-Rente ist nur für Personen zugänglich, die in der gesetzlichen Rentenversicherung pflichtversichert sind. Die Rürup-Rente steht allen Steuerpflichtigen offen.

Flexibilität: Beide Produkte sind relativ unflexibel – das Kapital kann nicht vorzeitig abgerufen werden. Die Rürup-Rente ist dabei noch weniger flexibel: Sie ist nicht vererbbar, nicht beleihbar und nicht übertragbar.

Fördervolumen: Die maximale steuerliche Absetzbarkeit der Rürup-Rente ist erheblich höher als bei der Riester-Rente. Wer hohe Beträge zur Altersvorsorge einzahlen möchte, kann mit der Rürup-Rente deutlich mehr steuerlich geltend machen.

Für viele Selbstständige stellt sich die Frage: Rürup-Rente oder lieber direkt in ETFs investieren? Beide Optionen haben Vor- und Nachteile.

Vorteile der Rürup-Rente gegenüber dem ETF-Sparplan:

Der sofortige Steuereffekt ist erheblich. Wer 5.000 Euro in die Rürup-Rente einzahlt und dabei 2.000 Euro Steuern spart, hat effektiv nur 3.000 Euro aus eigener Tasche bezahlt – der Rest wird vom Finanzamt finanziert. ETF-Sparpläne bieten keinen vergleichbaren sofortigen Steuerentlastungseffekt.

Außerdem bietet die Rürup-Rente eine lebenslange Rente – also einen Schutz gegen das sogenannte Langlebigkeitsrisiko. Wer sehr alt wird, erhält die Rente bis zum Tod, auch wenn das eingezahlte Kapital längst aufgebraucht wäre. Ein ETF-Depot kann theoretisch aufgebraucht werden, wenn man sehr lange lebt.

Vorteile des ETF-Sparplans gegenüber der Rürup-Rente:

Der ETF-Sparplan ist flexibel: Du kannst jederzeit auf dein Kapital zugreifen, die Sparsumme anpassen oder das Depot auflösen. Die Rürup-Rente ist bis zum Rentenalter gebunden.

Der ETF-Sparplan ist kostengünstiger: Viele fondsgebundene Rürup-Versicherungen haben vergleichsweise hohe Versicherungskosten, die die Rendite schmälern. Ein reiner ETF-Sparplan ohne Versicherungsmantel ist oft günstiger.

Der ETF-Sparplan ist vererbbar: Das angesparte Kapital kann im Todesfall an Hinterbliebene weitergegeben werden. Bei der klassischen Rürup-Rente ist das nicht möglich.

Die optimale Strategie für Selbstständige:

Für viele Selbstständige empfiehlt sich eine Kombination: Ein Teil der Altersvorsorge fließt in eine Rürup-Rente, um den steuerlichen Vorteil zu nutzen. Ein weiterer Teil wird in einen flexiblen ETF-Sparplan investiert, der im Notfall zugänglich ist und langfristig hohe Renditen bieten kann. Die genaue Aufteilung hängt vom individuellen Einkommen, dem Steuersatz und dem Bedarf an Liquidität ab.

Bei der Auswahl eines Rürup-Produkts solltest du folgende Punkte besonders sorgfältig prüfen:

Kosten: Die Kosten sind der wichtigste Faktor bei der Produktauswahl. Achte auf die Abschlusskosten, die laufenden Verwaltungskosten und die Fondskosten bei fondsgebundenen Produkten. Günstige ETF-basierte Rürup-Produkte haben in der Regel deutlich bessere Renditeaussichten als teure klassische Rentenversicherungen.

Fondsauswahl: Bei fondsgebundenen Produkten solltest du prüfen, welche Fonds zur Auswahl stehen. Wenn du günstige ETFs wählen kannst, ist das ein erheblicher Vorteil gegenüber aktiv gemanagten Fonds mit hohen Kosten.

Rentengarantie: Welche Rentenleistungen sind im Rentenalter garantiert? Wie hoch ist die garantierte Mindestrente, und welche Überschussbeteiligung ist möglich?

Todesfallschutz: Klassische Rürup-Renten sind nicht vererbbar – das angesparte Kapital geht im Todesfall vor Rentenbeginn verloren. Manche Tarife bieten jedoch eine Rentengarantiezeit oder eine Hinterbliebenenrente, die zumindest einen Teil des Kapitals schützt. Prüfe diese Optionen sorgfältig.

Flexibilität bei Beitragsanpassungen: Selbstständige haben oft schwankende Einnahmen. Prüfe, ob du den Beitrag flexibel anpassen oder den Vertrag vorübergehend beitragsfrei stellen kannst.

Einen umfassenden Vergleich aktueller Rürup-Angebote findest du bei CHECK24. Auch AXA bietet leistungsstarke Rürup-Tarife an, die individuell auf deine Situation als Selbstständiger oder Gutverdiener abgestimmt werden können.

Ein besonderer Vorteil der Rürup-Rente, der oft übersehen wird, ist der Pfändungsschutz. Da das Rürup-Kapital nicht beleihbar, nicht übertragbar und nicht veräußerbar ist, ist es im Insolvenzfall in der Regel vor dem Zugriff von Gläubigern geschützt.

Das macht die Rürup-Rente für Selbstständige besonders interessant: Wer ein unternehmerisches Risiko trägt und sich vor dem worst case – also einer Insolvenz – schützen möchte, kann durch regelmäßige Einzahlungen in eine Rürup-Rente Kapital aufbauen, das auch im Ernstfall sicher ist.

Dieser Aspekt des Pfändungsschutzes unterscheidet die Rürup-Rente erheblich von einem ETF-Depot, das im Insolvenzfall vollständig den Gläubigern zur Verfügung stehen kann.

Ähnlich wie bei der Riester-Rente gibt es auch bei der Rürup-Rente die Möglichkeit, den Vertrag zu kündigen oder beitragsfrei zu stellen. Allerdings gelten einige Besonderheiten:

Beitragsfreistellung: Du kannst Einzahlungen jederzeit stoppen, ohne den Vertrag zu kündigen. Das angesammelte Kapital bleibt erhalten und wird weiter verwaltet. Du verlierst dabei keine steuerlichen Vorteile für die bereits eingezahlten Beiträge.

Kündigung: Eine Kündigung ist bei der Rürup-Rente im Gegensatz zur Riester-Rente weniger problematisch im Hinblick auf Rückzahlungen, da es keine staatlichen Zulagen gibt, die zurückgezahlt werden müssten. Allerdings entstehen oft erhebliche Verluste durch den Rückkaufswert des Versicherungsvertrags, der in den ersten Jahren deutlich unter den eingezahlten Beiträgen liegen kann.

Anbieterwechsel: In der Regel ist ein Übertrag des Rürup-Kapitals auf einen anderen Anbieter nicht möglich – das unterscheidet die Rürup-Rente von der Riester-Rente, bei der ein Anbieterwechsel möglich ist.

Die Rürup-Beiträge werden in der Anlage Vorsorgeaufwand der Steuererklärung eingetragen. Du trägst dort die gesamten im Steuerjahr gezahlten Beiträge ein, und das Finanzamt berücksichtigt sie als Sonderausgaben bis zum geltenden Höchstbetrag.

Wichtig: Nur die tatsächlich im Kalenderjahr gezahlten Beiträge zählen. Wenn du am Jahresende eine große Einmalzahlung in die Rürup-Rente leistest – was bei vielen Selbstständigen gängige Praxis ist –, zählt diese nur für das Jahr der Zahlung.

Selbstständige sollten außerdem beachten, dass die Rürup-Beiträge die Vorauszahlungen zur Einkommensteuer beeinflussen können. Wenn du regelmäßig hohe Rürup-Beiträge zahlst, solltest du das Finanzamt informieren, damit die Vorauszahlungen entsprechend angepasst werden.

Mit WISO Steuer werden Rürup-Beiträge automatisch in der Anlage Vorsorgeaufwand erfasst und optimal verarbeitet. Das Programm berechnet, wie hoch der steuerliche Vorteil ist, und stellt sicher, dass du den maximalen Sonderausgabenabzug erhältst.

Für Expats, die in Deutschland selbstständig oder freiberuflich tätig sind, kann die Rürup-Rente eine interessante Altersvorsorge-Option sein – insbesondere wenn sie einen hohen persönlichen Steuersatz haben und langfristig in Deutschland bleiben möchten.

Allerdings gilt: Wenn du Deutschland verlässt und in ein Nicht-EU-Land ziehst, wird die Rürup-Rente weiterhin zu den vereinbarten Konditionen ausgezahlt – aber die steuerliche Behandlung im Rentenalter hängt dann vom jeweiligen Doppelbesteuerungsabkommen zwischen Deutschland und dem Zielland ab. Wer nicht sicher ist, wie lange er in Deutschland bleiben wird, sollte diesen Aspekt bei der Entscheidung für eine Rürup-Rente berücksichtigen.

Für rechtliche Fragen rund um Altersvorsorge und steuerliche Absetzbarkeit in Deutschland steht KS Auxilia mit kompetenter Beratung im Steuerrecht zur Verfügung.

Weitere offizielle Informationen zur Basisrente und den aktuellen steuerlichen Regelungen findest du beim Bundesministerium für Arbeit und Soziales sowie beim Bundeszentralamt für Steuern.

Viele Menschen machen bei der Rürup-Rente vermeidbare Fehler:

Teures Produkt ohne Vergleich abgeschlossen: Viele Rürup-Verträge wurden durch Vermittler abgeschlossen, ohne dass ein sorgfältiger Produktvergleich stattgefunden hat. Ein Vergleich bei CHECK24 kann erhebliche Unterschiede bei Kosten und Leistungen aufzeigen.

Beiträge nicht in der Steuererklärung angegeben: Selbstständige vergessen manchmal, ihre Rürup-Beiträge in der Steuererklärung anzugeben. Das ist einer der teuersten Fehler, den man machen kann – und mit WISO Steuer leicht zu vermeiden.

Illiquidität unterschätzt: Das Rürup-Kapital ist bis zum Rentenalter vollständig gebunden. Wer die eigene Liquiditätssituation falsch einschätzt und zu viel in die Rürup-Rente einzahlt, kann in finanzielle Engpässe geraten, ohne auf das Kapital zugreifen zu können.

Kein Todesfallschutz gewählt: Ohne zusätzlichen Todesfallschutz geht das eingezahlte Kapital im Todesfall vor Rentenbeginn verloren. Prüfe, ob eine Rentengarantiezeit oder Hinterbliebenenrente sinnvoll ist.

Rürup statt BU abgeschlossen: Die Rürup-BU-Kombination ist steuerlich attraktiv, aber nur wenn die BU-Konditionen gut sind. Lass dich nicht dazu verleiten, eine schlechte BU-Absicherung nur wegen der Steuervorteile abzuschließen.

Die Rürup-Rente ist für Selbstständige, Freiberufler und Gutverdiener mit hohem Steuersatz eines der steuerlich attraktivsten Altersvorsorgeprodukte überhaupt. Die vollständige steuerliche Absetzbarkeit der Beiträge bis zu hohen Jahreshöchstbeträgen ermöglicht erhebliche Steuerersparnisse – und damit eine indirekte staatliche Förderung, die der Riester-Zulage für bestimmte Gruppen in nichts nachsteht. Wer die richtige Produktauswahl trifft – also auf günstige ETF-basierte Rürup-Tarife statt teure klassische Rentenversicherungen setzt –, kann gleichzeitig von Steuervorteilen und guten Renditechancen profitieren. Ergänzt durch einen flexiblen ETF-Sparplan für den liquiden Teil der Altersvorsorge, ist die Rürup-Rente ein starkes Fundament für die finanzielle Sicherheit im Alter. Vergleiche die aktuellen Angebote sorgfältig bei CHECK24, informiere dich über die Tarife von AXA und nutze WISO Steuer, um jedes Jahr den maximalen steuerlichen Vorteil aus deinen Rürup-Beiträgen herauszuholen.