Es gibt kaum eine Möglichkeit in Deutschland, einfacher und mit minimalem Aufwand Vermögen aufzubauen, als die vermögenswirksamen Leistungen (VWL). Dabei handelt es sich um eine monatliche Zahlung des Arbeitgebers, die direkt in eine Sparanlage deiner Wahl fließt – vom Bausparvertrag über den Aktiensparplan bis hin zum ETF-Sparplan. Und das Beste: Viele Arbeitnehmer in Deutschland haben Anspruch auf VWL, aber schätzungsweise ein Drittel nutzt sie gar nicht – aus Unwissenheit oder weil sie nie danach gefragt haben. Zusätzlich zum Arbeitgeberbeitrag gibt es in vielen Fällen eine staatliche Förderung in Form der Arbeitnehmer-Sparzulage oder der Wohnungsbauprämie. Damit ist VWL eine der einfachsten und zugleich unterschätztesten Methoden des Vermögensaufbaus in Deutschland. In diesem Beitrag erklären wir dir ausführlich, wie VWL funktioniert, wer Anspruch hat, welche Anlageformen zugelassen sind, wie hoch die staatliche Förderung ist und wie du VWL optimal für deinen Vermögensaufbau nutzt.

Vermögenswirksame Leistungen sind ein besonderer Teil des Arbeitsentgelts, den der Arbeitgeber monatlich nicht an den Arbeitnehmer auszahlt, sondern direkt in eine bestimmte Sparanlage einzahlt. Der gesetzliche Rahmen ist im Fünften Vermögensbildungsgesetz (5. VermBG) geregelt.

Das Grundprinzip ist einfach: Anstatt dir den Betrag auf dein Girokonto zu überweisen, zahlt dein Arbeitgeber ihn direkt in deinen Spar- oder Anlagevertrag ein. Das Geld ist damit zweckgebunden für den Vermögensaufbau – du kannst es nicht einfach ausgeben, sondern es bleibt investiert bis zur Ablaufzeit des Vertrags.

VWL sind kein Recht, das jeder Arbeitnehmer automatisch hat – sie sind in vielen Fällen in Tarifverträgen, Betriebsvereinbarungen oder individuellen Arbeitsverträgen geregelt. Es lohnt sich daher immer zu fragen, ob dein Arbeitgeber VWL anbietet. Viele Arbeitnehmer wissen schlicht nicht, dass sie diesen Anspruch haben, und fragen nie nach.

Wenn dein Arbeitgeber keine VWL zahlt oder nur einen geringeren Betrag als gewünscht, kannst du in vielen Fällen eigene Beträge hinzufügen, um die maximale staatliche Förderung zu nutzen.

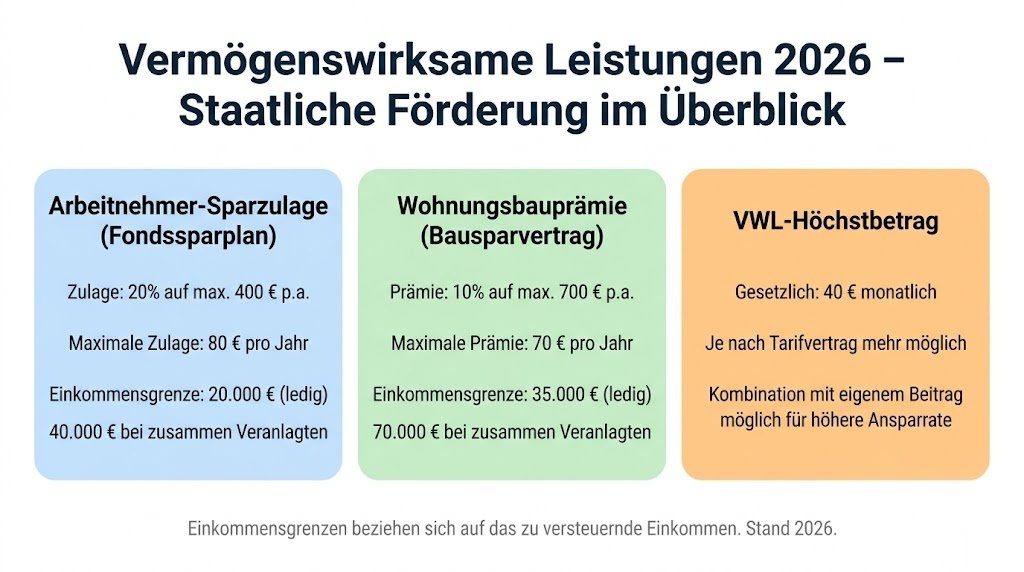

Der gesetzliche Höchstbetrag für VWL beträgt 40 Euro monatlich – also maximal 480 Euro pro Jahr. Allerdings ist dieser Betrag nur der gesetzliche Rahmen, nicht die tatsächlich gezahlte Summe.

Wie viel dein Arbeitgeber tatsächlich zahlt, hängt vom Tarifvertrag oder deinem individuellen Arbeitsvertrag ab. In einigen Branchen sind die VWL-Leistungen deutlich höher als das gesetzliche Minimum:

Im Bauhauptgewerbe zahlen Arbeitgeber oft bis zu 40 Euro monatlich und damit den gesetzlichen Höchstbetrag. Im öffentlichen Dienst sind es je nach Tarifvertrag und Beschäftigungsgruppe zwischen 6,65 Euro und 40 Euro monatlich. In der Metallindustrie sind es teilweise bis zu 26,59 Euro monatlich. In anderen Branchen ohne spezifische Tarifvereinbarungen zahlen manche Arbeitgeber gar keine VWL oder nur freiwillig geringe Beträge.

Wenn dein Arbeitgeber weniger als 40 Euro zahlt oder gar keine VWL anbietet, kannst du die Differenz zum förderfähigen Höchstbetrag aus eigener Tasche hinzuzahlen – um die staatliche Förderung vollständig zu nutzen.

Einen gesetzlichen Anspruch auf vermögenswirksame Leistungen haben alle Arbeitnehmer, für die ein Tarifvertrag gilt, der VWL vorsieht. Das betrifft einen Großteil der deutschen Arbeitnehmer – insbesondere in tarifgebundenen Branchen.

Wer nicht in einem tarifgebundenen Betrieb arbeitet, hat keinen gesetzlichen Anspruch auf VWL. Aber das bedeutet nicht, dass du sie nicht bekommst: Viele Arbeitgeber zahlen VWL auch freiwillig oder in individuellen Arbeitsverträgen. Es lohnt sich daher immer, in der Personalabteilung nachzufragen – du hast nichts zu verlieren.

Auch Auszubildende, Teilzeitkräfte und geringfügig Beschäftigte können unter bestimmten Umständen VWL erhalten. Bei Minijobbern ist die Situation jedoch komplexer – da sie keine regulären Sozialversicherungsbeiträge zahlen, greifen einige Fördervoraussetzungen nicht.

Das Gesetz legt fest, in welche Anlageformen VWL investiert werden dürfen. Es gibt sechs zugelassene Kategorien:

Der Bausparvertrag ist die klassischste und bekannteste Anlageform für VWL. Das Geld wird in einen Bausparvertrag eingezahlt, der nach einer Ansparphase für den Erwerb oder die Modernisierung von Wohneigentum genutzt werden kann. Bausparverträge bieten eine feste Verzinsung und eine spätere günstige Baudarlehenskomponente, sind aber durch die niedrige Verzinsung für reine Renditeanleger weniger attraktiv.

Für VWL, die in Bausparverträge fließen, kann die Wohnungsbauprämie beantragt werden.

VWL können in zugelassene Aktiensparplane und Fondssparpläne investiert werden. Das umfasst sowohl aktiv gemanagte Investmentfonds als auch – seit einer Gesetzesänderung – zunehmend ETF-basierte Sparpläne.

Diese Anlageform bietet langfristig die höchsten Renditechancen unter allen zugelassenen VWL-Anlageformen. Wer VWL in einen breit gestreuten Aktienfonds oder ETF investiert und gleichzeitig die Arbeitnehmer-Sparzulage erhält, kombiniert staatliche Förderung mit den Renditechancen des Aktienmarkts.

Die Sperrfrist für Fondssparpläne beträgt in der Regel sieben Jahre – das heißt, du kannst das Geld erst nach dieser Zeit ohne Verlust der staatlichen Förderung abheben.

Banksparpläne sind festverzinsliche Sparpläne bei Banken, die für VWL zugelassen sind. Sie sind sicherer als Fondssparpläne, bieten aber auch weniger Rendite. In Niedrigzinsphasen sind sie für reine Renditeanleger wenig attraktiv.

Bestimmte Kapitallebensversicherungen sind als VWL-Anlageform zugelassen. Durch die oft hohen Kosten und die geringe Flexibilität sind sie für die meisten Anleger nicht die optimale Wahl.

Wenn du bereits eine Immobilie finanzierst, können VWL auch zur Tilgung eines Baudarlehens eingesetzt werden – und das sogar als Sonderform ohne die übliche Sperrfrist.

Mitarbeiter können VWL auch in Mitarbeiterbeteiligungen am eigenen Unternehmen investieren. Das ist für viele Arbeitnehmer allerdings weniger relevant und mit spezifischen Risiken verbunden.

Neben dem VWL-Beitrag des Arbeitgebers gibt es für viele Arbeitnehmer eine staatliche Förderung in Form der Arbeitnehmer-Sparzulage. Diese Zulage wird direkt vom Finanzamt auf den VWL-Vertrag gutgeschrieben – du musst sie über die Steuererklärung beantragen.

Die Arbeitnehmer-Sparzulage gibt es für VWL, die in Fondssparpläne oder Beteiligungs-Sparpläne investiert werden:

Höhe der Zulage: 20 % der eingezahlten VWL, maximal auf 400 Euro pro Jahr. Die maximale jährliche Zulage beträgt also 80 Euro pro Jahr oder 6,67 Euro pro Monat.

Einkommensgrenzen: Die Arbeitnehmer-Sparzulage für Fondssparpläne gilt nur für Arbeitnehmer mit einem zu versteuernden Einkommen von maximal 20.000 Euro (Alleinstehende) beziehungsweise 40.000 Euro (gemeinsam veranlagte Ehepartner). Wer über diesen Grenzen liegt, hat keinen Anspruch auf die Sparzulage.

Diese Einkommensgrenzen sind so niedrig, dass die meisten Vollzeitarbeitnehmer mit Durchschnittsverdienst in Deutschland sie überschreiten und daher keine Arbeitnehmer-Sparzulage erhalten. Für Geringverdiener, Teilzeitkräfte, Berufseinsteiger oder Auszubildende ist die Förderung hingegen sehr attraktiv.

Für VWL, die in einen Bausparvertrag fließen, gibt es alternativ zur Arbeitnehmer-Sparzulage die Wohnungsbauprämie. Sie beträgt 10 % der eingezahlten VWL, maximal auf 700 Euro pro Jahr. Die maximale jährliche Prämie beträgt also 70 Euro.

Die Einkommensgrenzen für die Wohnungsbauprämie sind deutlich höher als bei der Arbeitnehmer-Sparzulage:

Alleinstehende dürfen ein zu versteuerndes Einkommen von maximal 35.000 Euro haben. Für gemeinsam veranlagte Ehepaare gilt eine Grenze von 70.000 Euro. Damit kommen deutlich mehr Arbeitnehmer in den Genuss der Wohnungsbauprämie als der Arbeitnehmer-Sparzulage.

Allerdings ist die Wohnungsbauprämie an eine Bedingung geknüpft: Das angesparte Geld muss für wohnungswirtschaftliche Zwecke verwendet werden – also für den Kauf, den Bau oder die Modernisierung einer selbst genutzten Immobilie. Wer das Geld für andere Zwecke nutzt, muss die Prämie zurückzahlen.

Der Prozess zur Nutzung von VWL ist in wenigen Schritten erledigt:

Schritt 1 – Arbeitgeber fragen: Frage bei deiner Personalabteilung nach, ob und in welcher Höhe dein Unternehmen VWL zahlt. Lass dir den genauen Betrag und die Zahlungsmodalitäten schriftlich bestätigen.

Schritt 2 – Anlagevertrag abschließen: Entscheide dich für eine zugelassene Anlageform und schließe den entsprechenden Vertrag ab – zum Beispiel einen Fondssparplan bei deiner Bank oder einen ETF-Sparplan bei einem Online-Broker. Alternativ einen Bausparvertrag, wenn du Wohneigentum planst.

Schritt 3 – VWL-Bescheinigung einreichen: Überreiche deiner Personalabteilung die Bankverbindung oder die Vertragsnummer deines VWL-Vertrags. Der Arbeitgeber zahlt dann den monatlichen VWL-Betrag direkt auf dieses Konto oder in diesen Vertrag ein.

Schritt 4 – Staatliche Förderung beantragen: Wenn du die Einkommensgrenzen unterschreitest, kannst du die Arbeitnehmer-Sparzulage oder die Wohnungsbauprämie über die Steuererklärung beantragen. Die Zulage wird dann nicht direkt ausgezahlt, sondern auf den VWL-Vertrag gutgeschrieben.

Mit WISO Steuer lässt sich die Arbeitnehmer-Sparzulage und die Wohnungsbauprämie einfach und korrekt in der Steuererklärung beantragen. Das Programm fragt gezielt nach VWL-Verträgen und trägt alle relevanten Daten automatisch in die Anlage AV ein.

Wenn dein Arbeitgeber weniger als den förderfähigen Höchstbetrag zahlt – zum Beispiel nur 20 Euro monatlich statt 40 Euro –, kannst du die Differenz aus eigener Tasche hinzuzahlen, um die maximale staatliche Förderung zu nutzen.

Für die Arbeitnehmer-Sparzulage ist die förderfähige Einzahlung auf 400 Euro jährlich begrenzt. Wenn dein Arbeitgeber 240 Euro (20 Euro × 12 Monate) zahlt, kannst du noch 160 Euro selbst einzahlen, um auf die förderfähigen 400 Euro zu kommen und die maximale Zulage von 80 Euro zu erhalten.

Diese kombinierte Nutzung von Arbeitgeberbeitrag und eigenem Beitrag ist besonders für Arbeitnehmer mit geringem Einkommen interessant, da die staatliche Förderquote von 20 % eine attraktive Rendite auf die eigene Einzahlung darstellt.

In den vergangenen Jahren hat sich ein Trend entwickelt, der VWL deutlich attraktiver gemacht hat: die Möglichkeit, VWL in ETF-basierte Fondssparpläne zu investieren. Damit verbindet man die garantierte Arbeitgeberleistung mit den langfristig starken Renditechancen von breit gestreuten Aktienanlagen.

Ein ETF-Sparplan auf einen globalen Aktienindex wie den MSCI World hat historisch gesehen langfristig Renditen von etwa 7 % pro Jahr erzielt. Wenn zusätzlich die Arbeitnehmer-Sparzulage von 20 % auf die VWL-Einzahlungen hinzukommt, ergibt sich eine attraktive Gesamtrendite – besonders für junge Arbeitnehmer mit langen Anlagehorizonten.

Wichtig ist dabei die Sperrfrist von sieben Jahren: Das in den ETF-Sparplan eingezahlte VWL-Geld ist für sieben Jahre gebunden. Wer es vorher abhebt, verliert die staatliche Förderung. Für langfristig orientierte Anleger ist das kein Problem – aber du solltest das bei der Planung berücksichtigen.

Die DKB und andere Online-Banken bieten Depots an, auf die VWL eingezahlt werden können. Einen Vergleich von Anbietern, die ETF-Sparpläne für VWL anbieten, findest du bei CHECK24.

Eine häufig gestellte Frage ist: Sollte ich meine VWL in einen staatlich geförderten VWL-Vertrag einzahlen oder lieber in einen eigenen ETF-Sparplan ohne Sperrfrist investieren?

Die Antwort hängt von mehreren Faktoren ab:

Wenn du die Arbeitnehmer-Sparzulage erhältst: Die 20 % staatliche Förderung auf bis zu 400 Euro jährlich ist eine attraktive Rendite, die ein reiner ETF-Sparplan ohne staatliche Förderung nicht bietet. In diesem Fall lohnt sich der VWL-Vertrag klar – insbesondere wenn es sich um einen ETF-basierten Fondssparplan handelt.

Wenn du die Einkommensgrenzen überschreitest: Wer mehr als 20.000 Euro zu versteuerndes Einkommen hat, erhält keine Arbeitnehmer-Sparzulage. In diesem Fall ist der Hauptvorteil des VWL-Vertrags der Arbeitgeberbeitrag – also das Gratis-Geld vom Chef. Da dieser Betrag unabhängig von der Anlageform fließt, sollte man ihn auf jeden Fall mitnehmen. Die Wahl der Anlageform – VWL-Vertrag oder eigenständiger ETF-Sparplan für den eigenen Zusatzbeitrag – spielt dann eine geringere Rolle.

Wenn der Arbeitgeber gar keine VWL zahlt: Dann gibt es keinen direkten Mehrwert eines VWL-Vertrags gegenüber einem eigenen ETF-Sparplan – außer der staatlichen Förderung, falls du die Einkommensgrenzen unterschreitest.

Auch Arbeitnehmer aus dem Ausland, die in Deutschland sozialversicherungspflichtig beschäftigt sind, können VWL in Anspruch nehmen – sofern ein Tarifvertrag oder der individuelle Arbeitsvertrag VWL vorsieht.

Als Expat solltest du folgendes beachten:

Bankverbindung: Du benötigst ein deutsches Bankkonto und einen VWL-fähigen Anlagevertrag, um VWL in Anspruch nehmen zu können. Die DKB bietet unkomplizierte Kontoeröffnung auch für Expats und Depots für Fondssparpläne.

Steuerliche Erfassung: Wenn du die staatliche Förderung beantragst, musst du das über die deutsche Steuererklärung tun – mit WISO Steuer ist das auch für Expats mit einfachen Mitteln möglich.

Wegzug: Wenn du Deutschland verlässt, bevor die Sperrfrist abgelaufen ist, musst du die staatliche Förderung möglicherweise zurückzahlen. Prüfe die Bedingungen deines Vertrags rechtzeitig.

Die steuerliche Behandlung von VWL ist für die meisten Arbeitnehmer unkompliziert, aber es gibt einige wichtige Punkte:

VWL sind Arbeitsentgelt und damit steuerpflichtig: Der VWL-Betrag deines Arbeitgebers ist steuerpflichtiges Arbeitsentgelt – er wird deinem Bruttolohn hinzugerechnet und entsprechend versteuert. Du zahlst also auf die VWL Lohnsteuer und Sozialversicherungsbeiträge. Das bedeutet, dass du netto weniger bekommst als den Brutto-VWL-Betrag.

Staatliche Förderung ist steuerfrei: Die Arbeitnehmer-Sparzulage und die Wohnungsbauprämie sind steuerfrei und werden direkt auf den Vertrag gutgeschrieben.

Auszahlungen am Ende der Laufzeit: Die Auszahlung des angesparten VWL-Kapitals am Ende der Sperrfrist ist in der Regel steuerfrei – da das Geld bereits bei der Einzahlung versteuert wurde. Lediglich Erträge wie Zinsen, Dividenden und Kursgewinne unterliegen der Abgeltungsteuer, soweit sie den Sparerpauschbetrag übersteigen.

Wenn du deinen Arbeitgeber wechselst, stellt sich die Frage: Was passiert mit dem VWL-Vertrag?

Der Vertrag bleibt bestehen: Der VWL-Vertrag ist dein persönlicher Vertrag mit dem Anbieter – er ist nicht an deinen Arbeitgeber gebunden. Wenn du das Unternehmen verlässt, kannst du den Vertrag weiterführen und eigene Beiträge einzahlen.

Neuer Arbeitgeber: Bei einem neuen Arbeitgeber kannst du den bestehenden VWL-Vertrag angeben und dort den VWL-Beitrag einzahlen lassen – sofern der neue Arbeitgeber VWL zahlt. Du musst also keinen neuen Vertrag abschließen.

Sperrfrist und Kündigung: Wenn du den VWL-Vertrag vor Ablauf der Sperrfrist auflöst, verlierst du die staatliche Förderung. Das Kapital bekommst du zurück – aber ohne Zulagen. Außerdem können Auflösungsgebühren anfallen, je nach Vertragsart.

Betriebliche Insolvenz: Wenn dein Arbeitgeber insolvent wird, bleibt dein VWL-Vertrag bestehen – das angesparte Kapital ist nicht Teil des Betriebsvermögens und damit vor dem Insolvenzverwalter geschützt.

VWL sollten nicht als einziges Sparinstrument betrachtet werden, sondern als Teil einer umfassenden Sparstrategie. Eine sinnvolle Kombination sieht zum Beispiel so aus:

VWL-Fondssparplan für den Arbeitgeberbeitrag plus staatliche Förderung – als automatischer, regelmäßiger Beitrag zum Vermögensaufbau ohne eigenes Zutun.

Eigenständiger ETF-Sparplan für den freien Teil der Altersvorsorge und des Vermögensaufbaus – flexibel, ohne Sperrfrist und mit breiteren Anlagemöglichkeiten.

Tagesgeldkonto für den Notgroschen – sicher, flexibel und aktuell gut verzinst.

Diese Kombination deckt verschiedene Anlagehorizonte und Liquiditätsbedürfnisse ab und nutzt gleichzeitig alle verfügbaren staatlichen Förderungen optimal aus.

Viele Arbeitnehmer machen beim Thema VWL vermeidbare Fehler:

Nie nach VWL gefragt: Der häufigste Fehler. Viele Arbeitnehmer wissen schlicht nicht, dass sie Anspruch auf VWL haben, und haben nie danach gefragt. Sprich proaktiv mit deiner Personalabteilung.

VWL in falsches Produkt investiert: Wer VWL in einen teuren aktiv gemanagten Fonds oder in ein renditeschwaches Sparbuch investiert, verschenkt Renditepotenzial. Ein kostengünstiger ETF-Fondssparplan ist für die meisten Anleger die bessere Wahl.

Staatliche Förderung nicht beantragt: Viele Arbeitnehmer, die die Einkommensgrenzen unterschreiten, beantragen die Arbeitnehmer-Sparzulage oder Wohnungsbauprämie nie – und verschenken damit Geld. Mit WISO Steuer passiert das nicht.

Eigenen Zusatzbeitrag nicht genutzt: Wer weniger als 400 Euro jährlich an VWL erhält und die staatliche Förderung erhalten möchte, kann die Differenz selbst einzahlen. Viele versäumen das und nutzen die Förderung nicht vollständig.

Vertrag vor Sperrfristende aufgelöst: Die Auflösung des Vertrags vor Ablauf der Sperrfrist kostet die staatliche Förderung. Plane die Sperrfrist bei deiner Liquiditätsplanung ein.

VWL für Bausparvertrag gewählt ohne Wohneigentumspläne: Wer VWL in einen Bausparvertrag investiert, aber nie eine Immobilie kaufen möchte, verschenkt die Wohnungsbauprämie – da diese an die wohnungswirtschaftliche Verwendung geknüpft ist.

Weitere offizielle Informationen zu vermögenswirksamen Leistungen und den aktuellen Förderbestimmungen findest du beim Bundesministerium für Arbeit und Soziales sowie beim Bundeszentralamt für Steuern.

Vermögenswirksame Leistungen sind eine der einfachsten und effektivsten Möglichkeiten, in Deutschland Vermögen aufzubauen – mit minimalem Aufwand und in vielen Fällen mit staatlicher Förderung. Wer den Arbeitgeberbeitrag mitnimmt, einen kostengünstigen ETF-Fondssparplan wählt und die staatliche Förderung über die Steuererklärung beantragt, nutzt VWL optimal. Frage noch heute bei deiner Personalabteilung nach, ob du Anspruch auf VWL hast – es kostet nichts und bringt monatlich Geld, das sonst einfach liegen bleibt. WISO Steuer hilft dir dabei, die Arbeitnehmer-Sparzulage korrekt zu beantragen. Für den richtigen Anlagevertrag und Depot-Vergleich schaue bei CHECK24 oder direkt bei der DKB vorbei. Und wer seine gesamte Finanzstrategie optimieren möchte – von VWL über ETF-Sparplan bis zur richtigen Absicherung – findet bei AXA und KS Auxilia die richtigen Partner.