Millionen von Arbeitnehmern in Deutschland pendeln täglich zwischen Wohnung und Arbeitsstätte. Die täglichen Fahrtkosten summieren sich über ein ganzes Jahr zu erheblichen Beträgen – und ein großer Teil davon lässt sich steuerlich absetzen. Die Pendlerpauschale – offiziell Entfernungspauschale genannt – ist eine der bekanntesten und meistgenutzten Steuerermäßigungen für Arbeitnehmer in Deutschland. Sie wird für jeden Kilometer der einfachen Strecke zwischen Wohnung und erster Tätigkeitsstätte gewährt – unabhängig davon, welches Verkehrsmittel genutzt wird. In diesem Beitrag erklären wir dir ausführlich, wie die Pendlerpauschale 2026 berechnet wird, welche Besonderheiten es gibt, wie sie mit dem Homeoffice interagiert, wie du sie korrekt in der Steuererklärung angibst und wie du das Maximum aus dieser Steuerermäßigung herausholen kannst.

Die Pendlerpauschale – korrekt Entfernungspauschale nach § 9 Abs. 1 Nr. 4 EStG – ist ein steuerlicher Abzugsbetrag für Arbeitnehmer, der die Fahrtkosten zwischen Wohnung und erster Tätigkeitsstätte pauschal berücksichtigt. Sie wird als Werbungskosten in der Steuererklärung geltend gemacht und reduziert damit das zu versteuernde Einkommen.

Das Besondere an der Entfernungspauschale: Sie wird unabhängig vom tatsächlich genutzten Verkehrsmittel gewährt. Ob du mit dem Auto, dem Fahrrad, dem Bus, der Bahn oder zu Fuß zur Arbeit gehst – die Pauschale ist immer gleich hoch. Sie gilt für die einfache Strecke (nicht hin und zurück) und wird pro Arbeitstag berechnet.

Die Entfernungspauschale ist eine der wichtigsten Positionen unter den Werbungskosten. Wenn deine gesamten Werbungskosten den Arbeitnehmer-Pauschbetrag von 1.230 Euro übersteigen, wirkt sich die Pendlerpauschale direkt auf deine Steuererstattung aus. Selbst wenn deine Werbungskosten unter diesem Betrag liegen, lohnt es sich, die Pendlerpauschale anzugeben – da der Pauschbetrag ohnehin angerechnet wird.

Die Entfernungspauschale wird nach einer gestaffelten Kilometerregelung berechnet:

Für die ersten 20 Kilometer der einfachen Strecke gilt ein Pauschalsatz von 0,30 Euro pro Kilometer.

Ab dem 21. Kilometer gilt ein erhöhter Satz von 0,38 Euro pro Kilometer. Diese Erhöhung ab dem 21. Kilometer wurde eingeführt, um Fernpendler steuerlich stärker zu entlasten.

Die Berechnung erfolgt pro Arbeitstag – also an jedem Tag, an dem du tatsächlich zur Arbeit gefahren bist. Homeoffice-Tage und Urlaubs- sowie Krankheitstage zählen nicht.

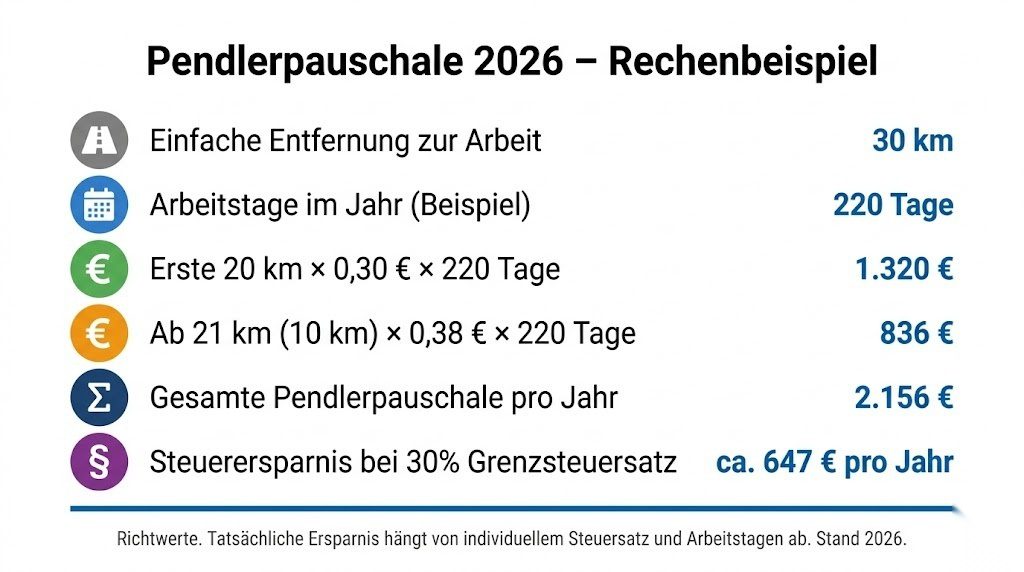

Konkretes Rechenbeispiel:

Angenommen, deine einfache Entfernung zur Arbeit beträgt 30 Kilometer und du arbeitest an 220 Tagen im Jahr vor Ort (nicht im Homeoffice).

Für die ersten 20 Kilometer: 20 km × 0,30 Euro × 220 Tage = 1.320 Euro

Für die restlichen 10 Kilometer ab dem 21. km: 10 km × 0,38 Euro × 220 Tage = 836 Euro

Gesamte Pendlerpauschale pro Jahr: 2.156 Euro

Bei einem Grenzsteuersatz von 30 % ergibt sich daraus eine Steuerersparnis von rund 647 Euro pro Jahr – allein durch die Pendlerpauschale.

Ein wichtiger Begriff in Zusammenhang mit der Pendlerpauschale ist die erste Tätigkeitsstätte. Sie ist der Ort, den du regelmäßig und dauerhaft aufsuchen musst, um deine berufliche Tätigkeit auszuüben.

In den meisten Fällen ist das der reguläre Arbeitsplatz – das Büro, die Fabrik, die Praxis oder der Betrieb, an dem du dauerhaft eingesetzt bist. Die erste Tätigkeitsstätte wird entweder durch den Arbeitgeber bestimmt oder ergibt sich aus den tatsächlichen Umständen der Beschäftigung.

Wichtig: Es kann nur eine einzige erste Tätigkeitsstätte geben. Wenn du an verschiedenen Orten arbeitest, muss entschieden werden, welcher davon deine erste Tätigkeitsstätte ist. Fahrten zu anderen Arbeitsstätten werden als Reisekosten und nicht als Entfernungspauschale abgerechnet – mit dem Unterschied, dass bei Reisekosten die tatsächlichen Kosten oder 0,30 Euro pro Kilometer für die gesamte Strecke (hin und zurück) geltend gemacht werden können.

Mit der zunehmenden Verbreitung von Homeoffice hat sich die steuerliche Situation für viele Pendler verändert. Das Steuerrecht berücksichtigt Homeoffice-Tage bei der Pendlerpauschale durch eine klare Regel: An Tagen, an denen du im Homeoffice arbeitest, kannst du keine Pendlerpauschale geltend machen – denn du bist ja nicht zur Arbeitsstätte gefahren.

Stattdessen kannst du für Homeoffice-Tage die Homeoffice-Pauschale von 6 Euro pro Tag geltend machen – maximal 1.260 Euro pro Jahr.

Das bedeutet für die Praxis: Du must die Arbeitstage in zwei Kategorien aufteilen – Tage mit Pendelfahrt zur Arbeit und Homeoffice-Tage. Für jeden Typ gelten andere steuerliche Regelungen, und beide lassen sich in der Steuererklärung kombinieren.

Optimierungstipp: Halte eine genaue Aufzeichnung darüber, an welchen Tagen du ins Büro gefahren bist und an welchen du im Homeoffice gearbeitet hast. Das ermöglicht eine optimale Nutzung beider Pauschalen. Mit WISO Steuer lassen sich beide Pauschalen einfach und korrekt erfassen und optimieren.

Für die Berechnung der Entfernungspauschale gilt die kürzeste Straßenverbindung zwischen Wohnung und erster Tätigkeitsstätte – aufgerundet auf den nächsten vollen Kilometer.

Das bedeutet: Wenn du einen längeren Weg nimmst, weil er schneller oder bequemer ist, zählt trotzdem nur die kürzeste Straßenverbindung. Eine Ausnahme gilt, wenn eine längere Strecke offensichtlich verkehrsgünstiger ist – also wenn du dadurch erheblich Zeit sparst oder staubedingte Umwege vermeidest. In solchen Fällen kann die tatsächlich gefahrene Strecke angesetzt werden.

Luftlinie gilt nicht: Die Entfernungspauschale gilt für die tatsächliche Straßenentfernung – nicht für die Luftlinie. Auch Tunnels, Fähren und andere Besonderheiten werden bei der Berechnung der Straßenentfernung berücksichtigt.

Welche Wohnung gilt? Wenn du mehrere Wohnungen hast – zum Beispiel eine Hauptwohnung weit entfernt und eine Nebenwohnung in Arbeitsnähe –, gilt für die Entfernungspauschale die Wohnung, von der du tatsächlich regelmäßig zur Arbeit fährst. Wenn du die Nebenwohnung hauptsächlich wegen der Arbeit nutzt, kann unter Umständen auch die doppelte Haushaltsführung steuerlich relevant sein.

Die Entfernungspauschale ist – wie der Name sagt – eine Pauschale. Das bedeutet, dass du nicht die tatsächlichen Kosten deines Fahrzeugs einzeln abrechnen kannst, sondern immer nur die pauschalen Sätze von 0,30 oder 0,38 Euro pro Kilometer.

Eine wichtige Ausnahme gilt für öffentliche Verkehrsmittel: Wenn du mit dem Bus, der Bahn, der U-Bahn oder anderen öffentlichen Verkehrsmitteln zur Arbeit fährst und die tatsächlichen Kosten dafür höher sind als die Entfernungspauschale, kannst du die tatsächlichen Kosten für das Ticket geltend machen. Das ist insbesondere relevant, wenn du ein teures Jahresticket oder eine teure monatliche Fahrkarte hast.

Deutschlandticket: Das Deutschlandticket kostet derzeit 58 Euro pro Monat, also 696 Euro pro Jahr. Wenn die Entfernungspauschale für deine Pendelstrecke weniger als 696 Euro pro Jahr ergibt, lohnt es sich, die tatsächlichen Kosten des Tickets anzusetzen statt der Pauschale.

Wenn du an mehreren Arbeitsstätten tätig bist und es keine klare erste Tätigkeitsstätte gibt, gelten besondere Regelungen:

Fahrten zur ersten Tätigkeitsstätte werden mit der Entfernungspauschale abgerechnet. Fahrten zu anderen Tätigkeitsstätten werden als Reisekosten mit 0,30 Euro pro Kilometer für die gesamte Strecke hin und zurück abgerechnet – das ist in vielen Fällen deutlich vorteilhafter als die Entfernungspauschale.

Wenn du zum Beispiel morgens von zu Hause zur ersten Tätigkeitsstätte fährst und von dort zu einem Kunden und dann direkt nach Hause, kannst du die Fahrten zum Kunden und zurück als Reisekosten geltend machen.

Wenn du einen Firmenwagen nutzt, um zur Arbeit zu fahren, ist die Situation steuerlich komplexer. Da du keinen eigenen Aufwand für das Fahrzeug hast – der Arbeitgeber trägt alle Kosten –, kannst du keine Fahrtkosten als Werbungskosten geltend machen.

Allerdings musst du für die Pendelfahrten mit dem Firmenwagen einen geldwerten Vorteil versteuern. Dieser wird nach der 0,03-%-Methode berechnet: 0,03 % des Bruttolistenpreises des Fahrzeugs multipliziert mit der einfachen Entfernung zur Arbeit – pro Monat.

Du kannst die Entfernungspauschale in deiner Steuererklärung geltend machen, um diesen geldwerten Vorteil teilweise auszugleichen. Dieser steuerliche Mechanismus kann je nach Entfernung und Fahrzeugwert eine erhebliche Steuerersparnis bewirken.

Für Geringverdiener, deren zu versteuerndes Einkommen unter dem Grundfreibetrag liegt, bringt die normale Pendlerpauschale keine Steuerersparnis – da sie keine oder kaum Einkommensteuern zahlen.

Für diese Personengruppe gibt es die Mobilitätsprämie: Sie können statt der Entfernungspauschale eine direkte Prämie beantragen, die ausgezahlt wird. Die Mobilitätsprämie beträgt 21 % der Entfernungspauschale ab dem 21. Kilometer – also des erhöhten Satzes.

Die Mobilitätsprämie muss ebenfalls über die Steuererklärung beantragt werden – auch wenn keine Steuer zu zahlen ist. Mit WISO Steuer prüft das Programm automatisch, ob die Mobilitätsprämie oder die reguläre Entfernungspauschale für dich vorteilhafter ist.

Auch Teilzeitkräfte und Minijobber können die Pendlerpauschale geltend machen – für jeden Tag, an dem sie tatsächlich zur Arbeit gefahren sind.

Bei einem Minijob ist die Pendlerpauschale steuerlich weniger relevant, da Minijobber in der Regel keine Einkommensteuer zahlen. Wenn du jedoch mehrere Jobs hast und für einen davon Lohnsteuer gezahlt wird, kann die Pendlerpauschale aus dem Minijob trotzdem in der Steuererklärung angegeben werden.

Die Pendlerpauschale wird in der Anlage N der Einkommensteuererklärung eingetragen – im Bereich Werbungskosten.

Du musst dort folgende Angaben machen: die Adresse der ersten Tätigkeitsstätte, die einfache Entfernung in Kilometern, die Anzahl der Arbeitstage, an denen du tatsächlich zur Arbeit gefahren bist, sowie das genutzte Verkehrsmittel (relevant bei öffentlichen Verkehrsmitteln, wenn die tatsächlichen Kosten angesetzt werden sollen).

Das Finanzamt prüft die Angaben anhand der Entfernung zwischen Wohnort und Arbeitsstätte – du musst keine Tankquittungen oder anderen Einzelbelege einreichen. Die Entfernungspauschale wird pauschal akzeptiert.

Mit WISO Steuer werden alle diese Angaben automatisch in die richtigen Felder der Anlage N übertragen. Das Programm berechnet die optimale Kombination aus Pendlerpauschale und Homeoffice-Pauschale und zeigt dir live an, wie hoch deine voraussichtliche Steuererstattung ist.

Auch Expats und ausländische Arbeitnehmer in Deutschland können die Pendlerpauschale geltend machen – sofern sie in Deutschland steuerpflichtig sind und eine Steuererklärung abgeben.

Die Voraussetzungen sind dieselben wie für deutsche Staatsbürger: Du pendeln regelmäßig zwischen deiner Wohnung und deiner ersten Tätigkeitsstätte, und deine Werbungskosten übersteigen den Arbeitnehmer-Pauschbetrag.

Für Expats mit komplexen Steuersituationen – zum Beispiel mit Einkünften aus mehreren Ländern oder mit zeitweiligem Auslandsaufenthalt – empfiehlt sich die Nutzung von WISO Steuer oder im Bedarfsfall die Beratung durch einen Steuerberater mit internationaler Erfahrung.

Viele Arbeitnehmer machen bei der Pendlerpauschale vermeidbare Fehler, die sie Geld kosten:

Homeoffice-Tage nicht herausgerechnet: Wer die volle Jahresanzahl der Arbeitstage ansetzt, ohne Homeoffice-Tage abzuziehen, gibt falsche Angaben an. Das Finanzamt kann im Nachhinein prüfen und Korrekturen verlangen.

Falsche Entfernung angegeben: Die Entfernung muss die kürzeste Straßenverbindung sein, nicht die tatsächlich gefahrene. Überprüfe die Entfernung mit einem Routenplaner.

Tatsächliche Kosten bei öffentlichen Verkehrsmitteln nicht genutzt: Wer mit teuren Jahreskarten pendelt und trotzdem nur die Pauschale ansetzt, verschenkt Steuervorteile. Überprüfe, ob die tatsächlichen Ticketkosten höher sind.

Firmenwagen-Abzug vergessen: Wer einen Firmenwagen nutzt, kann die Entfernungspauschale trotzdem zur Minderung des geldwerten Vorteils ansetzen – und vergisst das häufig.

Mobilitätsprämie nicht beantragt: Geringverdiener, die keine Steuern zahlen, beantragen die Mobilitätsprämie selten – obwohl sie direkte Auszahlungen ermöglicht.

Weitere offizielle Informationen zur Entfernungspauschale und den aktuellen Regelungen findest du beim Bundesministerium der Finanzen sowie beim Bundeszentralamt für Steuern.

Die Pendlerpauschale ist eine der einfachsten und wirkungsvollsten Möglichkeiten, als Arbeitnehmer Steuern zu sparen. Wer täglich zur Arbeit pendelt, sollte die Entfernungspauschale immer in der Steuererklärung angeben – besonders ab dem 21. Kilometer, wo der erhöhte Satz von 0,38 Euro gilt, ist das Einsparpotenzial erheblich. In Kombination mit der Homeoffice-Pauschale für die Tage im Homeoffice lässt sich das steuerliche Optimum herausgeholt werden. WISO Steuer berechnet automatisch die optimale Aufteilung und stellt sicher, dass weder Pendlerpauschale noch Homeoffice-Pauschale verschenkt werden. Für alle weiteren steuerlichen und rechtlichen Fragen rund um den Beruf steht KS Auxilia mit kompetentem Rechtsschutz zur Verfügung.