Das Arbeiten von zu Hause hat sich in Deutschland in den vergangenen Jahren von einer Ausnahme zur Normalität gewandelt. Millionen von Arbeitnehmern verbringen einen Teil oder sogar den Großteil ihrer Arbeitszeit im Homeoffice – und viele wissen nicht, dass sie dafür steuerliche Vorteile nutzen können. Die Homeoffice-Pauschale wurde in Deutschland während der Corona-Pandemie eingeführt und ist seitdem dauerhaft im Steuerrecht verankert. Sie ermöglicht es Arbeitnehmern, für jeden Tag im Homeoffice pauschal Steuern zu sparen – ohne aufwendige Nachweise oder ein separates Arbeitszimmer. In diesem Beitrag erklären wir dir ausführlich, wie die Homeoffice-Pauschale 2026 funktioniert, wer sie nutzen kann, wie sie sich vom häuslichen Arbeitszimmer unterscheidet, wie sie mit der Pendlerpauschale interagiert und wie du sie optimal in der Steuererklärung geltend machst.

Die Homeoffice-Pauschale ist ein steuerlicher Abzugsbetrag für Arbeitnehmer und Selbstständige, die an bestimmten Tagen von zu Hause aus arbeiten. Sie wird als Werbungskosten (bei Arbeitnehmern) oder als Betriebsausgaben (bei Selbstständigen) in der Steuererklärung geltend gemacht.

Die gesetzliche Grundlage findet sich in § 4 Abs. 5 Nr. 6b EStG sowie § 9 Abs. 5 EStG. Die Regelung wurde 2020 zunächst als vorübergehende Maßnahme eingeführt und ist seit 2023 dauerhaft im deutschen Steuerrecht verankert.

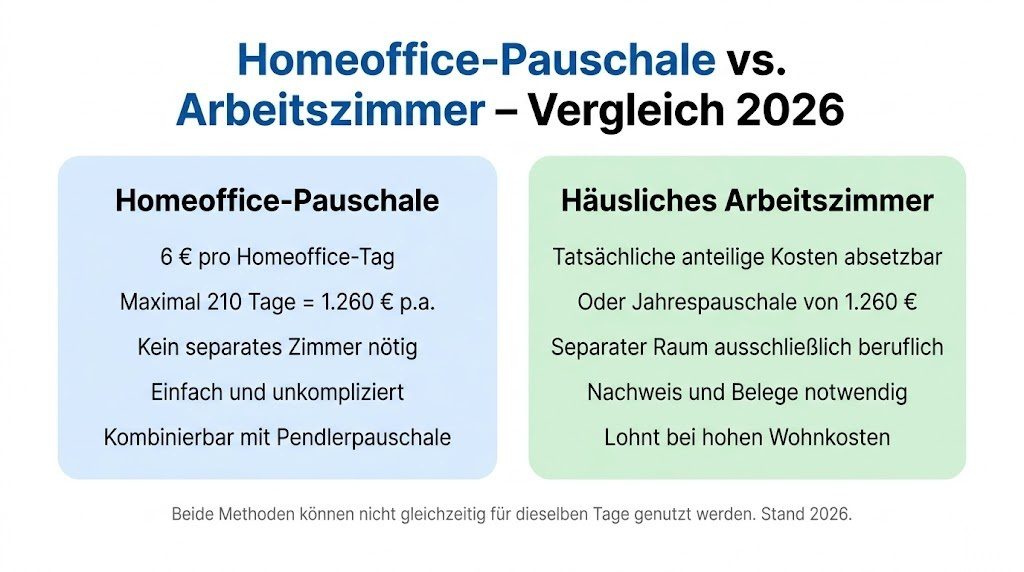

Das Grundprinzip ist einfach: Für jeden Tag, an dem du ausschließlich von zu Hause arbeitest, kannst du 6 Euro als Werbungskosten absetzen. Du brauchst dafür kein separates Arbeitszimmer, keine Miete aufzuteilen und keine aufwendigen Belege einzureichen. Es reicht die Angabe der Anzahl der Homeoffice-Tage in der Steuererklärung.

Für das Jahr 2026 gilt die seit 2023 dauerhaft etablierte Homeoffice-Pauschale:

6 Euro pro Homeoffice-Tag – für jeden Tag, an dem du ausschließlich von zu Hause aus gearbeitet hast.

Maximal 210 Tage pro Jahr können angesetzt werden – das entspricht einer maximalen jährlichen Homeoffice-Pauschale von 1.260 Euro.

Diese Obergrenze von 210 Tagen und 1.260 Euro gilt pro Person – also auch für Ehepaare, bei denen beide im Homeoffice arbeiten, kann jeder den vollen Betrag geltend machen.

Wichtig: Die 6 Euro pro Tag sind eine Pauschale – du kannst nicht zusätzlich noch andere Kosten für das Homeoffice geltend machen, die bereits durch die Pauschale abgegolten sind (zum Beispiel anteilige Miete oder Stromkosten). Wenn du ein separates Arbeitszimmer hast und dessen Kosten höher sind als die Homeoffice-Pauschale, gibt es eine alternative Möglichkeit – dazu weiter unten mehr.

Die Homeoffice-Pauschale steht einer sehr breiten Gruppe von Steuerpflichtigen offen:

Arbeitnehmer: Alle sozialversicherungspflichtig beschäftigten Arbeitnehmer, die zumindest gelegentlich von zu Hause arbeiten, können die Pauschale nutzen – unabhängig davon, ob das Homeoffice offiziell vereinbart ist oder ob es sich nur um vereinzelte Tage handelt.

Selbstständige und Freiberufler: Auch Selbstständige können die Homeoffice-Pauschale als Betriebsausgabe geltend machen – sofern sie kein separates Arbeitszimmer haben oder dessen Kosten niedriger als die Pauschale sind.

Beamte: Beamte können die Homeoffice-Pauschale ebenfalls nutzen, wenn sie entsprechende Tage von zu Hause arbeiten.

Minijobber und Teilzeitkräfte: Auch wer nur in Teilzeit oder im Minijob arbeitet, kann die Pauschale für die entsprechenden Homeoffice-Tage nutzen.

Damit ein Tag als Homeoffice-Tag für die Pauschale zählt, muss die Arbeit ausschließlich an diesem Tag von zu Hause aus erledigt worden sein. Das bedeutet:

Wenn du an einem Tag zuerst ins Büro fährst und dann nach Hause, um weiterzuarbeiten, zählt dieser Tag nicht als Homeoffice-Tag für die Pauschale. Du kannst dann entweder die Pendlerpauschale für die Fahrt ins Büro oder die Homeoffice-Pauschale nutzen – aber nicht beides für denselben Tag.

Die Arbeit muss an diesem Tag tatsächlich geleistet worden sein. Urlaubstage, Krankheitstage und Feiertage zählen nicht als Homeoffice-Tage.

Es gibt keine Mindestarbeitszeit: Auch wenn du nur wenige Stunden von zu Hause arbeitest, kann der Tag als Homeoffice-Tag gezählt werden – solange die Arbeit ausschließlich von zu Hause aus erledigt wurde.

Neben der Homeoffice-Pauschale gibt es eine zweite steuerliche Möglichkeit für Menschen, die von zu Hause arbeiten: das häusliche Arbeitszimmer. Diese beiden Regelungen unterscheiden sich grundlegend und können nicht für dieselben Tage kombiniert werden.

Wenn du einen separaten Raum in deiner Wohnung oder deinem Haus ausschließlich und nahezu ausschließlich für berufliche Zwecke nutzt, kannst du die anteiligen Kosten dieses Zimmers steuerlich absetzen.

Seit 2023 gibt es dabei zwei Optionen:

Option 1 – Jahrespauschale: Du kannst eine Jahrespauschale von 1.260 Euro ansetzen, ohne Belege einreichen zu müssen. Diese Pauschale ist identisch mit dem Maximum der Homeoffice-Pauschale (210 Tage × 6 Euro).

Option 2 – Tatsächliche Kosten: Wenn die tatsächlichen anteiligen Kosten des Arbeitszimmers die 1.260-Euro-Pauschale übersteigen, kannst du die tatsächlichen Kosten absetzen. Dazu gehören der anteilige Mietanteil, Heizkosten, Strom, Versicherungen und andere Wohnkosten, die auf das Arbeitszimmer entfallen.

Beispielrechnung für tatsächliche Kosten:

Wenn deine Gesamtwohnkosten 1.500 Euro pro Monat betragen und dein Arbeitszimmer 20 % der Wohnfläche ausmacht, entfallen 300 Euro monatlich bzw. 3.600 Euro jährlich auf das Arbeitszimmer. Das ist deutlich mehr als die Pauschale von 1.260 Euro – und lohnt sich daher bei hohen Wohnkosten.

Wichtige Voraussetzung: Das Arbeitszimmer muss ein separater Raum sein – eine Arbeitsecke im Wohnzimmer oder Schlafzimmer reicht nicht aus. Das Finanzamt prüft dies gegebenenfalls durch Fotos oder eine Besichtigung.

Die Homeoffice-Pauschale ist in allen Situationen vorteilhafter, in denen kein separates Arbeitszimmer vorhanden ist oder die tatsächlichen Kosten des Arbeitszimmers unter 1.260 Euro pro Jahr liegen.

Für die meisten Mieter in kleinen bis mittelgroßen Wohnungen ist die Homeoffice-Pauschale die einfachste und gleichzeitig ausreichende Lösung.

Eine der wichtigsten praktischen Fragen für viele Arbeitnehmer ist: Kann ich sowohl Homeoffice-Pauschale als auch Pendlerpauschale nutzen?

Die Antwort ist: Ja – aber nicht für denselben Tag.

Die Regel ist klar: An Tagen, an denen du ins Büro fährst, gilt die Pendlerpauschale. An Tagen, an denen du ausschließlich von zu Hause arbeitest, gilt die Homeoffice-Pauschale.

Das ermöglicht eine sehr attraktive Kombination: Wer zum Beispiel drei Tage pro Woche im Büro ist und zwei Tage im Homeoffice arbeitet, kann beides parallel nutzen – Pendlerpauschale für die Bürotage und Homeoffice-Pauschale für die Homeoffice-Tage.

Rechenbeispiel Kombination:

Angenommen, du fährst 150 Tage im Jahr ins Büro (30 km Entfernung) und arbeitest 150 Tage im Homeoffice.

Pendlerpauschale: 20 km × 0,30 Euro × 150 Tage + 10 km × 0,38 Euro × 150 Tage = 900 Euro + 570 Euro = 1.470 Euro

Homeoffice-Pauschale: 150 Tage × 6 Euro = 900 Euro

Gesamte Werbungskosten aus Pendelfahrten und Homeoffice: 2.370 Euro – deutlich mehr als der Arbeitnehmer-Pauschbetrag von 1.230 Euro, was zu einer realen Steuerersparnis führt.

Die Homeoffice-Pauschale wird in der Anlage N der Einkommensteuererklärung eingetragen – im Bereich der Werbungskosten. Du trägst dort einfach die Anzahl der Homeoffice-Tage ein, und das Finanzamt berechnet automatisch den Pauschalbetrag.

Du musst keine Belege einreichen und den Homeoffice-Tagen gegenüber dem Finanzamt keinen besonderen Nachweis erbringen. Allerdings solltest du eine eigene Aufzeichnung der Homeoffice-Tage führen – für den Fall, dass das Finanzamt Rückfragen stellt.

Eine einfache Excel-Tabelle oder ein Kalender, in dem du Homeoffice-Tage markierst, reicht als interne Dokumentation aus.

Mit WISO Steuer wird die Homeoffice-Pauschale automatisch in die Anlage N übertragen. Das Programm fragt dich nach der Anzahl der Homeoffice-Tage und berechnet gleichzeitig die optimale Kombination mit der Pendlerpauschale für die Bürotage.

Selbstständige und Freiberufler können die Homeoffice-Pauschale als Betriebsausgabe geltend machen – die Mechanik ist identisch mit der Arbeitnehmervariante.

Auch bei Selbstständigen gilt: 6 Euro pro ausschließlichem Homeoffice-Arbeitstag, maximal 210 Tage und 1.260 Euro pro Jahr. Für Selbstständige ohne Büro außerhalb der Wohnung ist das besonders relevant, da alle Arbeitstage potenzielle Homeoffice-Tage sind.

Die Homeoffice-Pauschale für Selbstständige wird in der Anlage EÜR (Einnahmen-Überschuss-Rechnung) als Betriebsausgabe eingetragen.

Auch Expats und ausländische Arbeitnehmer in Deutschland, die in Deutschland steuerpflichtig sind, können die Homeoffice-Pauschale nutzen – die Regelung gilt für alle unbeschränkt Steuerpflichtigen in Deutschland, unabhängig von der Staatsangehörigkeit.

Für Expats, die sowohl in Deutschland als auch in anderen Ländern arbeiten, gilt die Pauschale nur für die Tage, an denen sie tatsächlich von Deutschland aus im Homeoffice gearbeitet haben.

Viele Arbeitnehmer machen bei der Homeoffice-Pauschale vermeidbare Fehler:

Tage überschätzt oder ungenau geschätzt: Die Anzahl der Homeoffice-Tage sollte sorgfältig ermittelt werden. Wer zu viele Tage angibt, riskiert Probleme mit dem Finanzamt. Führe eine einfache Aufzeichnung.

Pendelfahrt und Homeoffice für denselben Tag: Für Tage, an denen du auch nur kurz ins Büro gefahren bist, kannst du keine Homeoffice-Pauschale geltend machen. Die korrekte Aufteilung ist wichtig.

Pauschale nicht beantragt: Viele Arbeitnehmer wissen nicht, dass die Homeoffice-Pauschale dauerhaft gilt und auch außerhalb der Pandemie genutzt werden kann. Wer von zu Hause arbeitet, sollte die Pauschale immer angeben.

Arbeitszimmer-Kosten nicht geprüft: Wer ein separates Arbeitszimmer hat, sollte prüfen, ob die tatsächlichen Kosten die Pauschale übersteigen – und in diesem Fall die tatsächlichen Kosten ansetzen.

Pauschale im Minijob vergessen: Auch Minijobber und Teilzeitkräfte können die Homeoffice-Pauschale nutzen – sie wird oft vergessen, weil Minijobber selten eine Steuererklärung abgeben.

Weitere offizielle Informationen zur Homeoffice-Pauschale und den aktuellen steuerlichen Regelungen findest du beim Bundesministerium der Finanzen sowie beim Bundeszentralamt für Steuern.

Die Homeoffice-Pauschale ist eine einfache und wirkungsvolle Möglichkeit, für jeden Homeoffice-Tag Steuern zu sparen – ohne aufwendige Nachweise oder ein separates Arbeitszimmer. Wer sie konsequent nutzt und mit der Pendlerpauschale für die Bürotage kombiniert, kann seine gesamten Werbungskosten erheblich steigern und damit eine attraktive Steuererstattung erzielen. WISO Steuer berechnet die optimale Kombination aus Homeoffice-Pauschale und Pendlerpauschale automatisch und stellt sicher, dass kein steuerlicher Vorteil verschenkt wird. Für alle rechtlichen Fragen rund um das Homeoffice – von Arbeitsverträgen bis zu Unfallversicherung im Homeoffice – bietet KS Auxilia kompetenten Rechtsschutz. Und wer seinen Strom- und Internetvertrag für das Homeoffice optimieren möchte, findet bei CHECK24 die besten aktuellen Angebote.