Wenn der Job weit entfernt ist und ein tägliches Pendeln nicht möglich oder nicht sinnvoll ist, entscheiden sich viele Arbeitnehmer dazu, am Arbeitsort eine Zweitwohnung zu mieten und am Wochenende zur Familie oder zum Hauptwohnsitz zurückzukehren. Diese Situation – die sogenannte doppelte Haushaltsführung – ist in Deutschland steuerrechtlich anerkannt und kann zu erheblichen Steuervorteilen führen. Die Kosten für die Zweitwohnung, wöchentliche Heimfahrten, Verpflegung und sogar Umzugskosten können als Werbungskosten in der Steuererklärung geltend gemacht werden. In diesem Beitrag erklären wir dir ausführlich, wann eine doppelte Haushaltsführung steuerlich anerkannt wird, welche Kosten du absetzen kannst, welche Grenzen gelten und wie du alles korrekt in der Steuererklärung angibst.

Von einer doppelten Haushaltsführung spricht man, wenn ein Arbeitnehmer aus beruflichen Gründen eine Zweitwohnung am oder in der Nähe des Arbeitsortes unterhält und gleichzeitig einen Haupthausstand an einem anderen Ort beibehält.

Das steuerliche Konzept ist in § 9 Abs. 1 Satz 3 Nr. 5 EStG geregelt und erlaubt den Abzug der dadurch entstehenden notwendigen Mehraufwendungen als Werbungskosten.

Entscheidend ist das Zusammenspiel zweier Haushalte: Am Heimatort besteht der Lebensmittelpunkt mit dem Haupthausstand. Am Arbeitsort gibt es eine Zweitwohnung, die ausschließlich oder überwiegend aus beruflichen Gründen unterhalten wird.

Damit das Finanzamt eine doppelte Haushaltsführung anerkennt, müssen mehrere Voraussetzungen gleichzeitig erfüllt sein:

Du musst an einem anderen Ort als dem Arbeitsort einen eigenen Haupthausstand unterhalten. Das bedeutet, dass du dort wirklich wohnst und einen eigenen Haushalt führst – nicht nur vorübergehend untergekommen bist oder bei den Eltern lebst.

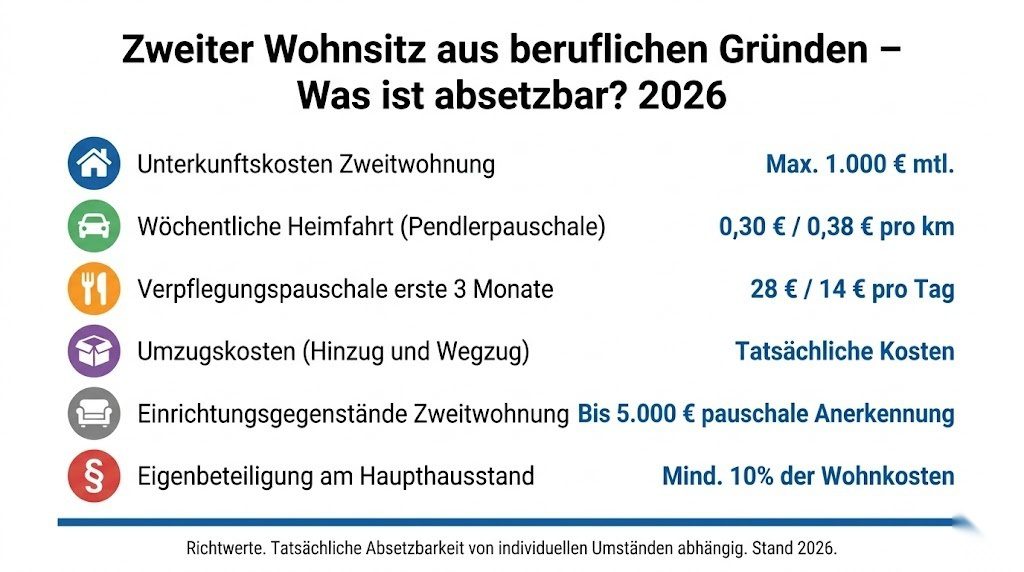

Für einen anerkannten eigenen Haupthausstand musst du einen finanziellen Eigenbeitrag zu den Kosten des Haupthausstands leisten. Das Finanzamt verlangt, dass du mindestens 10 % der ortsüblichen Miete für eine 60-Quadratmeter-Wohnung in der Wohngemeinde selbst trägst.

Bei jungen Arbeitnehmern, die noch bei den Eltern wohnen, wurde in der Vergangenheit häufig die doppelte Haushaltsführung abgelehnt – weil kein eigener Haushalt bestand. Wenn du bei den Eltern wohnst, musst du nachweisen, dass du dich finanziell an den Haushaltskosten beteiligst und einen eigenen abgeschlossenen Wohnbereich nutzt.

Die Zweitwohnung am Arbeitsort muss aus beruflichen Gründen notwendig sein. Das ist der Fall, wenn der Weg vom Haupthausstand zur Arbeitsstätte zu weit für eine tägliche Pendelfahrt ist – oder wenn die Arbeitsstätte grundlegende tägliche Pendelfahrten unzumutbar macht.

Es gibt keine fest definierte Mindestentfernung, ab der eine doppelte Haushaltsführung automatisch anerkannt wird. Als grobe Orientierung gilt jedoch, dass eine einfache Pendelstrecke von über 60 Minuten als unzumutbar eingestuft werden kann – je nach Einzelfall.

Der Lebensmittelpunkt muss am Ort des Haupthausstands verbleiben. Das bedeutet: Familie, soziale Bindungen, Freizeitgestaltung und die wesentlichen persönlichen Verhältnisse müssen am Heimatort liegen – nicht am Arbeitsort.

Wenn du zunehmend mehr Zeit am Arbeitsort verbringst und der Arbeitsort faktisch zum Lebensmittelpunkt wird, kann das Finanzamt die doppelte Haushaltsführung aberkennen.

Die doppelte Haushaltsführung ermöglicht den Abzug verschiedener Kostenarten als Werbungskosten:

Die Kosten für die Zweitwohnung am Arbeitsort können bis zu einem Höchstbetrag von 1.000 Euro pro Monat als Werbungskosten abgezogen werden. Dieser Betrag umfasst alle Kosten für die Unterkunft – also Kaltmiete, Nebenkosten, Strom, Internetzugang, Stellplatz und ähnliches. Was über 1.000 Euro monatlich hinausgeht, ist nicht absetzbar.

Die 1.000-Euro-Grenze gilt unabhängig von der tatsächlichen Höhe der Unterkunftskosten. Wer eine teure Wohnung in München oder Frankfurt mietet, kann trotzdem nur maximal 1.000 Euro monatlich geltend machen.

Für eine wöchentliche Heimfahrt zum Haupthausstand kannst du die Fahrtkosten nach der Entfernungspauschale absetzen – also 0,30 Euro pro Kilometer für die ersten 20 Kilometer der einfachen Strecke und 0,38 Euro pro Kilometer ab dem 21. Kilometer.

Wichtig: Es wird nur eine Heimfahrt pro Woche anerkannt – nicht mehr. Wenn du öfter nach Hause fährst, kannst du die zusätzlichen Fahrten nicht als doppelte Haushaltsführung absetzen.

Du kannst die Kosten für die tatsächliche Heimfahrt oder die Entfernungspauschale geltend machen – je nachdem, was höher ist. Bei Bahnfahrten zum Beispiel können die tatsächlichen Fahrtkosten angesetzt werden, wenn sie die Pauschale übersteigen.

In den ersten drei Monaten der doppelten Haushaltsführung – also unmittelbar nach dem Beginn des zweiten Hausstands – kannst du die üblichen Verpflegungspauschbeträge geltend machen, da du dich noch in einer Phase der Anpassung befindest.

Die Verpflegungspauschale beträgt für jeden Tag, an dem du mehr als acht Stunden von zu Hause entfernt bist: 28 Euro für volle Abwesenheitstage und 14 Euro für An- und Abreisetage.

Nach Ablauf der drei Monate entfällt die Verpflegungspauschale für die doppelte Haushaltsführung – das Finanzamt geht davon aus, dass du dich dann am Arbeitsort eingewöhnt hast und keine erhöhten Mehrkosten für Verpflegung mehr entstehen.

Die Umzugskosten für den Einzug in die Zweitwohnung sowie bei späterer Aufgabe der doppelten Haushaltsführung können als Werbungskosten geltend gemacht werden. Dazu gehören Transportkosten, Kosten für die Umzugsfirma, Reisekosten und ähnliches.

Die Kosten für die Grundausstattung der Zweitwohnung – also Möbel, Haushaltsgeräte und andere notwendige Einrichtungsgegenstände – können als Werbungskosten abgesetzt werden. Das Finanzamt erkennt dabei pauschal bis zu 5.000 Euro als notwendige Einrichtungskosten an, ohne dass eine detaillierte Einzelnachweispflicht besteht.

Für teurere Einrichtungen über diesem Betrag ist eine detaillierte Auflistung und Begründung notwendig.

Die doppelte Haushaltsführung kann grundsätzlich für die gesamte Dauer des doppelten Hausstands steuerlich geltend gemacht werden – also solange der berufliche Grund besteht und der Lebensmittelpunkt am Heimatort bleibt.

Es gibt keine zeitliche Begrenzung. Wenn du über viele Jahre hinweg mit einer Zweitwohnung am Arbeitsort lebst und regelmäßig nach Hause fährst, kannst du die Kosten dauerhaft absetzen.

Allerdings prüft das Finanzamt bei langen Zeiträumen, ob der Lebensmittelpunkt tatsächlich noch am Heimatort liegt. Wenn du kaum noch nach Hause fährst oder die familiären Bindungen am Heimatort schwächer werden, kann die steuerliche Anerkennung gefährdet sein.

In vielen deutschen Städten wird auf Zweitwohnungen eine Zweitwohnungsteuer erhoben. Diese Steuer gilt für alle Personen, die in der betreffenden Gemeinde eine Nebenwohnung unterhalten – unabhängig davon, ob es sich um eine doppelte Haushaltsführung handelt oder nicht.

Die Zweitwohnungsteuer variiert je nach Gemeinde erheblich – sie beträgt in der Regel zwischen 8 und 16 % der jährlichen Nettokaltmiete.

Die gute Nachricht: Die Zweitwohnungsteuer ist absetzbar – sie gilt als Teil der Unterkunftskosten im Rahmen der doppelten Haushaltsführung und kann innerhalb der 1.000-Euro-Monatsgrenze als Werbungskosten geltend gemacht werden.

In manchen Städten können verheiratete Arbeitnehmer eine Befreiung von der Zweitwohnungsteuer beantragen, wenn die Zweitwohnung aus beruflichen Gründen gehalten wird und die Familie am Hauptwohnort lebt. Informiere dich bei der zuständigen Gemeinde über die geltenden Regelungen.

Für Ehepaare gelten bei der doppelten Haushaltsführung einige Besonderheiten:

Wenn beide Ehepartner berufstätig sind und an verschiedenen Orten arbeiten, kann unter Umständen für beide Ehegatten eine doppelte Haushaltsführung steuerlich relevant sein.

Wenn ein Ehepartner aus beruflichen Gründen eine Zweitwohnung am Arbeitsort hat und der andere Ehepartner am gemeinsamen Haupthausstand verbleibt, sind die Voraussetzungen für eine steuerlich anerkannte doppelte Haushaltsführung in der Regel klar erfüllt – da der Lebensmittelpunkt eindeutig am Ort des gemeinsamen Hausstands liegt.

Auch unverheiratete Paare können eine doppelte Haushaltsführung steuerlich geltend machen. Entscheidend ist auch hier, dass ein gemeinsamer Haupthausstand mit Lebensmittelpunkt an einem Ort besteht und die Zweitwohnung aus beruflichen Gründen am Arbeitsort unterhalten wird.

Das Finanzamt prüft in diesen Fällen besonders sorgfältig, ob ein echter gemeinsamer Haupthausstand besteht – zum Beispiel durch gemeinsame Mietverträge, gemeinsame Bankkonten oder andere Belege für das gemeinsame Leben.

Für Expats, die nach Deutschland versetzt wurden oder die in Deutschland arbeiten, während ihre Familie im Ausland lebt, kann die doppelte Haushaltsführung ebenfalls steuerlich relevant sein.

Wenn ein Expat in Deutschland eine Wohnung hat und seine Familie im Ausland – zum Beispiel im Heimatland – lebt, kann der ausländische Haupthausstand als Lebensmittelpunkt anerkannt werden. Die Kosten für die deutsche Wohnung sowie für regelmäßige Heimflüge können dann als Werbungskosten geltend gemacht werden.

Allerdings gelten hier komplexe internationale Steuerregeln, insbesondere wenn Doppelbesteuerungsabkommen zwischen Deutschland und dem Heimatland des Expats bestehen. Eine steuerliche Beratung durch einen Experten mit internationaler Erfahrung ist in diesen Fällen sehr empfehlenswert.

Die Kosten der doppelten Haushaltsführung werden in der Anlage N der Einkommensteuererklärung im Bereich der Werbungskosten eingetragen. Folgende Angaben sind erforderlich:

Beginn und Ende der doppelten Haushaltsführung, Anschrift der Zweitwohnung am Arbeitsort, Anschrift des Haupthausstands, monatliche Unterkunftskosten der Zweitwohnung, Entfernung für die wöchentliche Heimfahrt, Anzahl der Heimfahrten, Verpflegungsmehraufwendungen in den ersten drei Monaten sowie Umzugskosten und Einrichtungskosten.

Du solltest alle relevanten Belege aufbewahren – Mietverträge, Nebenkostenabrechnungen, Fahrtkosten-Nachweise und Quittungen für Einrichtungsgegenstände. Das Finanzamt kann diese im Zweifelsfall anfordern.

Mit WISO Steuer wirst du durch alle Felder der doppelten Haushaltsführung in der Anlage N geführt. Das Programm fragt gezielt nach allen relevanten Kosten und stellt sicher, dass du keine absetzbaren Positionen vergisst. Es berechnet auch automatisch, ob die 1.000-Euro-Monatsgrenze eingehalten wird und wie hoch die optimale steuerliche Gesamtbelastung ist.

Wenn du die doppelte Haushaltsführung aufgibst – zum Beispiel weil du den Job wechselst, umziehst oder die Familie zum Arbeitsort zieht –, gibt es einige Punkte zu beachten:

Umzugskosten: Die Kosten für den Rückzug vom Arbeitsort können ebenfalls als Werbungskosten geltend gemacht werden.

Steuerliche Abgrenzung: Stelle sicher, dass du im Jahr der Aufgabe der doppelten Haushaltsführung genau dokumentierst, bis wann die Zweitwohnung genutzt wurde, um die korrekten Kosten für das Steuerjahr abzusetzen.

Kaution: Wenn der Vermieter die Kaution nicht vollständig zurückzahlt, kann der einbehaltene Betrag unter Umständen ebenfalls als Werbungskosten geltend gemacht werden.

Viele Arbeitnehmer machen bei der doppelten Haushaltsführung vermeidbare Fehler:

Kein eigener Haupthausstand nachgewiesen: Wer noch bei den Eltern wohnt und keinen finanziellen Eigenbeitrag leistet, erfüllt die Voraussetzungen nicht. Stelle sicher, dass du einen nachweisbaren eigenen Haushalt führst.

1.000-Euro-Grenze überschritten: Unterkunftskosten über 1.000 Euro monatlich können nicht vollständig abgesetzt werden. Plane das bei der Wohnungssuche am Arbeitsort ein.

Verpflegungspauschale falsch angesetzt: Die Verpflegungspauschale gilt nur für die ersten drei Monate. Nach dieser Zeit entfällt sie.

Lebensmittelpunkt nicht klar belegt: Das Finanzamt kann bei langen doppelten Haushaltsführungen die Frage stellen, wo der tatsächliche Lebensmittelpunkt liegt. Halte Nachweise bereit – zum Beispiel Vereinsmitgliedschaften, Arztbesuche oder soziale Aktivitäten am Heimatort.

Belege nicht aufbewahrt: Ohne Belege können einzelne Kostenpositionen vom Finanzamt nicht anerkannt werden. Bewahre alle Rechnungen und Quittungen sorgfältig auf.

Weitere offizielle Informationen zur doppelten Haushaltsführung und den steuerlichen Voraussetzungen findest du beim Bundesministerium der Finanzen sowie beim Bundeszentralamt für Steuern.

Wenn du aus beruflichen Gründen zwei Haushalte führst, stehen dir erhebliche steuerliche Vorteile zu. Unterkunftskosten bis 1.000 Euro monatlich, wöchentliche Heimfahrten, Verpflegungspauschalen in den ersten drei Monaten und Umzugskosten – all das lässt sich als Werbungskosten absetzen und kann je nach Einzelfall mehrere Tausend Euro Steuerersparnis pro Jahr bedeuten. WISO Steuer führt dich zuverlässig durch alle Felder der doppelten Haushaltsführung in der Steuererklärung und stellt sicher, dass du das Maximum herausholst. Bei rechtlichen Fragen rund um die doppelte Haushaltsführung – ob Mietvertrag am Arbeitsort, steuerliche Anerkennung oder Streit mit dem Finanzamt – bietet KS Auxilia kompetenten Rechtsschutz. Und für den Wohnungs- oder Tarifvergleich am Arbeitsort ist CHECK24 die erste Anlaufstelle.