Dienstreisen gehören für viele Arbeitnehmer in Deutschland zum beruflichen Alltag – ob Kundenbesuche, Konferenzen, Schulungen oder Meetings an anderen Standorten. Und obwohl das Reisen selbst oft anstrengend ist, bietet es steuerliche Vorteile, die viele Arbeitnehmer nicht vollständig ausschöpfen. Die Kosten für Dienstreisen – Fahrtkosten, Übernachtungen, Verpflegung und Nebenkosten – können entweder vom Arbeitgeber steuerfrei erstattet werden oder als Werbungskosten in der Steuererklärung geltend gemacht werden. In diesem Beitrag erklären wir dir ausführlich, was eine Dienstreise steuerrechtlich ist, welche Kosten du abrechnen kannst, wie die Verpflegungspauschale funktioniert, was beim Firmenwagen gilt und wie du alles korrekt in der Steuererklärung angibst.

Nicht jede berufliche Fahrt ist steuerrechtlich eine Dienstreise. Die steuerliche Definition ist wichtig, weil verschiedene Fahrttypen unterschiedlich behandelt werden.

Eine Dienstreise – offiziell Auswärtstätigkeit genannt – liegt vor, wenn du vorübergehend außerhalb deiner Wohnung und deiner ersten Tätigkeitsstätte beruflich tätig wirst. Das bedeutet:

Fahrten von zu Hause oder vom Büro zu einem Kunden, zu einer anderen Niederlassung, zu einer Messe oder zu einem Seminar sind Dienstreisen. Fahrten von zu Hause zum regulären Büro hingegen sind keine Dienstreise – sie fallen unter die Pendlerpauschale.

Eine Dienstreise kann eintägig oder mehrtägig sein, im Inland oder im Ausland stattfinden und mit verschiedenen Verkehrsmitteln angetreten werden.

Die Fahrtkosten einer Dienstreise können entweder vom Arbeitgeber steuerfrei erstattet oder als Werbungskosten in der Steuererklärung geltend gemacht werden.

Wenn du mit deinem eigenen Auto auf Dienstreise fährst, kannst du entweder die tatsächlichen Kosten oder die steuerliche Kilometerpauschale geltend machen.

Die steuerliche Kilometerpauschale für Dienstreisen beträgt 0,30 Euro pro Kilometer – und zwar für die gesamte Strecke hin und zurück, nicht nur für die einfache Strecke wie bei der Pendlerpauschale. Das ist ein wichtiger Unterschied: Bei Dienstreisen werden also beide Richtungen mit 0,30 Euro pro Kilometer angesetzt.

Wenn dein Arbeitgeber dir die Fahrtkosten erstattet, ist diese Erstattung bis zur Höhe der Pauschale von 0,30 Euro pro Kilometer steuerfrei. Wenn dein Arbeitgeber mehr erstattet, ist der übersteigende Betrag als geldwerter Vorteil zu versteuern.

Wenn du mit Bahn, Bus oder Flugzeug auf Dienstreise fährst, können die tatsächlichen Ticketkosten als Werbungskosten abgesetzt oder vom Arbeitgeber steuerfrei erstattet werden. Das gilt für Zugtickets, Bustickets, Flugtickets, Taxifahrten und Transfers.

Wenn du einen Firmenwagen nutzt, entstehen dir persönlich keine Fahrtkosten – der Arbeitgeber trägt alle Kosten. Du musst zwar den geldwerten Vorteil für die Privatnutzung versteuern, aber für die Dienstreise selbst fallen keine absetzbaren Kosten an.

Wenn du mit dem Firmenwagen von zu Hause direkt zur Dienstreise fährst (ohne das Büro anzufahren), kannst du unter bestimmten Umständen Fahrtkosten für die Strecke von zu Hause zur ersten Tätigkeitsstätte als Werbungskosten geltend machen – das ist eine komplex zu handhabende Sondersituation, bei der WISO Steuer hilft.

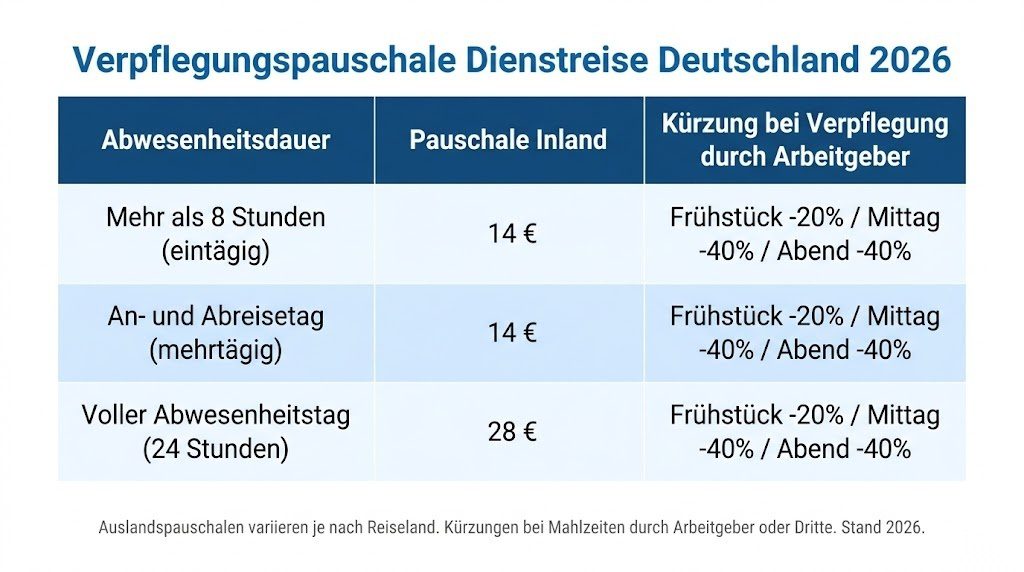

Die Verpflegungspauschale ist einer der wichtigsten steuerlichen Vorteile bei Dienstreisen. Sie wird pauschal für jeden Tag anerkannt, an dem du aus beruflichen Gründen längere Zeit von zu Hause entfernt bist – unabhängig davon, wie viel du tatsächlich für Essen ausgegeben hast.

Die Verpflegungspauschale richtet sich nach der Abwesenheitsdauer vom Wohnort oder der Arbeitsstätte:

Mehr als 8 Stunden Abwesenheit an einem Arbeitstag (eintägige Reise oder An-/Abreisetag einer mehrtägigen Reise): 14 Euro

Voller Abwesenheitstag – also 24 Stunden oder ein voller Zwischentag bei mehrtägiger Reise: 28 Euro

Diese Beträge sind Pauschalen – du musst keine Restaurantquittungen sammeln. Sie werden unabhängig davon gewährt, ob du tatsächlich 14 oder 28 Euro für Verpflegung ausgegeben hast.

Wenn dein Arbeitgeber oder ein Dritter Mahlzeiten stellt – zum Beispiel durch ein Mittagessen beim Kunden oder ein Frühstück, das im Hotelpreis inbegriffen ist –, wird die Verpflegungspauschale entsprechend gekürzt:

Für ein gestelltes Frühstück wird die Pauschale um 20 % des Tagessatzes von 28 Euro gekürzt – also um 5,60 Euro. Für ein gestelltes Mittagessen um 40 % – also 11,20 Euro. Für ein gestelltes Abendessen ebenfalls um 40 % – also 11,20 Euro.

Das bedeutet: Wenn du bei einer mehrtägigen Reise in einem Hotel wohnst, das Frühstück inbegriffen ist, wird die Verpflegungspauschale für jeden Übernachtungstag um 5,60 Euro gekürzt.

Die Übernachtungskosten bei Dienstreisen können entweder vom Arbeitgeber steuerfrei erstattet oder als Werbungskosten abgesetzt werden.

Der Arbeitgeber kann Hotelrechnungen in tatsächlicher Höhe steuerfrei erstatten – es gibt keine gesetzliche Höchstgrenze für die steuerfreie Erstattung von Übernachtungskosten.

Wenn du die Übernachtungskosten selbst trägst und als Werbungskosten geltend machst, kannst du die tatsächlichen Kosten ansetzen – also die Rechnung des Hotels abzüglich des Frühstücks (da dieses über die gekürzte Verpflegungspauschale abgedeckt ist).

Wenn dein Arbeitgeber eine Übernachtungspauschale anstatt der tatsächlichen Kosten zahlt, beträgt die steuerfreie Pauschale für Inlandsübernachtungen 20 Euro pro Nacht. Da die tatsächlichen Hotelkosten fast immer darüber liegen, wird diese Pauschale in der Praxis selten genutzt.

Neben Fahrtkosten, Verpflegung und Übernachtung gibt es weitere Nebenkosten einer Dienstreise, die steuerlich absetzbar sind:

Parkgebühren: Wenn du auf der Dienstreise dein Auto parken musst – am Bahnhof, am Flughafen oder beim Kunden –, sind die Parkgebühren absetzbar.

Gepäckaufbewahrung und Gepäckbeförderung: Kosten für Gepäckaufbewahrung oder übermäßiges Gepäck bei Bahnfahrten oder Flügen.

Trinkgelder: Trinkgelder an Taxifahrer, Hotelportier oder ähnliche Dienstleister sind im üblichen Rahmen absetzbar.

Telefon- und Kommunikationskosten: Beruflich veranlasste Telefonate und Internetnutzung während der Dienstreise.

Reiseversicherungen: Wenn du für die Dienstreise eine spezielle Reiseversicherung abschließt, sind die Kosten absetzbar.

Bei Dienstreisen ins Ausland gelten höhere Verpflegungspauschalen als im Inland – da die Lebenshaltungskosten in vielen Ländern deutlich teurer sind als in Deutschland.

Die Auslandspauschalen variieren stark je nach Reiseland und werden jährlich vom Bundesfinanzministerium aktualisiert. Als grobe Orientierung: Die Tagespauschale für ein teures Reiseland wie die Schweiz oder Norwegen liegt deutlich über der deutschen Inlandspauschale von 28 Euro. Für Länder mit niedrigeren Lebenshaltungskosten kann die Auslandspauschale auch unter dem Inlandssatz liegen.

Die aktuellen Auslandspauschalen werden in einem Erlass des Bundesfinanzministeriums veröffentlicht und sind auf der Website des BMF abrufbar. WISO Steuer enthält alle aktuellen Auslandspauschalen und wendet sie automatisch auf die eingegebenen Dienstreisetage an.

In den meisten Unternehmen werden Dienstreisekosten direkt vom Arbeitgeber erstattet. Dabei gelten klare steuerliche Grenzen für die steuerfreie Erstattung:

Fahrtkosten bis 0,30 Euro pro Kilometer mit dem privaten Pkw sind steuerfrei erstattbar. Die tatsächlichen Kosten bei öffentlichen Verkehrsmitteln sind vollständig steuerfrei erstattbar. Die Verpflegungspauschalen – 14 oder 28 Euro je nach Abwesenheitsdauer – sind steuerfrei erstattbar. Tatsächliche Übernachtungskosten sind ohne Obergrenze steuerfrei erstattbar.

Wenn dein Arbeitgeber mehr erstattet als die steuerfreien Grenzen, ist der übersteigende Betrag als geldwerter Vorteil zu versteuern.

Wenn dein Arbeitgeber weniger erstattet als du tatsächlich ausgegeben hast, kannst du die Differenz als Werbungskosten in der Steuererklärung geltend machen.

Nicht alle Arbeitgeber erstatten Dienstreisekosten vollständig – oder erstatten sie gar nicht. In diesem Fall kannst du alle entstandenen Kosten als Werbungskosten in der Steuererklärung angeben.

Die Kosten werden in der Anlage N eingetragen. Du musst alle Belege – Fahrtkosten, Hotelrechnungen, Zugtickets – aufbewahren und auf Anfrage dem Finanzamt vorlegen. Die Verpflegungspauschalen können ohne Belege angesetzt werden.

Mit WISO Steuer werden alle Dienstreisekosten strukturiert erfasst. Das Programm fragt nach Reisedaten, Verkehrsmitteln, Abwesenheitszeiten und Übernachtungen und berechnet automatisch die optimale steuerliche Geltendmachung – inklusive Verpflegungspauschale, Fahrtkosten und Nebenkosten.

Die meisten Unternehmen haben eigene Reisekostenabrechnungssysteme, über die Mitarbeiter ihre Dienstreisekosten einreichen. Folgende Tipps helfen dir dabei, die Abrechnung korrekt und vollständig einzureichen:

Alle Belege sammeln: Hebe alle Quittungen und Rechnungen auf – Zugtickets, Hotellrechnungen, Parktickets, Taxiquittungen. Digitale Fotos oder Scans reichen in vielen Unternehmen aus.

Abwesenheitszeiten dokumentieren: Notiere Abfahrt- und Ankunftszeiten genau, da die Verpflegungspauschale von der Abwesenheitsdauer abhängt.

Reisezweck angeben: Der berufliche Zweck der Reise sollte klar dokumentiert sein – Kundenname, Veranstaltungsname oder Projektbezeichnung.

Fristen einhalten: Die meisten Unternehmen haben Fristen für die Einreichung von Reisekostenabrechnungen. Halte diese ein, um keine Erstattungen zu verlieren.

Wenn du Dienstreisekosten in der Steuererklärung geltend machen möchtest – weil dein Arbeitgeber sie nicht oder nicht vollständig erstattet hat –, trägst du folgendes in die Anlage N ein:

Im Abschnitt Reisekosten gibst du an: die Anzahl der Reisetage, aufgeteilt nach Abwesenheitsdauer (mehr als 8 Stunden und volle Tage), die Fahrtkosten (Kilometer mal 0,30 Euro oder tatsächliche Ticketkosten), die Übernachtungskosten (tatsächliche Kosten minus Frühstücksanteil), sowie alle weiteren Nebenkosten.

Wenn dein Arbeitgeber Teile der Kosten steuerfrei erstattet hat, werden diese von den Gesamtkosten abgezogen – nur die Differenz ist als Werbungskosten absetzbar.

Für Selbstständige und Freiberufler werden Dienstreisekosten nicht als Werbungskosten, sondern als Betriebsausgaben in der Einnahmen-Überschuss-Rechnung (EÜR) erfasst. Die inhaltlichen Regeln sind jedoch weitgehend identisch – Fahrtkosten, Verpflegungspauschalen, Übernachtungskosten und Nebenkosten können in denselben Höhen geltend gemacht werden.

Der Unterschied liegt in der steuerlichen Wirkung: Bei Arbeitnehmern reduzieren Werbungskosten das zu versteuernde Einkommen. Bei Selbstständigen reduzieren Betriebsausgaben den Gewinn, der dann der Einkommensteuer und gegebenenfalls der Gewerbesteuer unterliegt.

Für Expats, die in Deutschland arbeiten und Dienstreisen unternehmen – sowohl innerhalb Deutschlands als auch ins Ausland –, gelten dieselben steuerlichen Regelungen wie für deutsche Arbeitnehmer.

Wenn du als Expat mit einem ausländischen Arbeitgeber in Deutschland tätig bist und Dienstreisen unternimmst, achte darauf, dass dein Arbeitgeber die deutschen steuerlichen Regelungen für steuerfreie Reisekostenerstattungen kennt und korrekt anwendet. Abweichende ausländische Regelungen des Arbeitgebers können zu steuerlichen Komplikationen in Deutschland führen.

Viele Arbeitnehmer machen bei der steuerlichen Behandlung von Dienstreisen vermeidbare Fehler:

Verpflegungspauschale nicht geltend gemacht: Viele Arbeitnehmer wissen nicht, dass die Verpflegungspauschale ohne Belege geltend gemacht werden kann. Sie verschenken damit erhebliche Steuervorteile.

Abwesenheitszeiten falsch berechnet: Die Abwesenheitsdauer beginnt mit der Abfahrt von zu Hause oder vom Büro und endet mit der Rückkehr. Eine genaue Zeitdokumentation ist wichtig, um die richtige Pauschale anzusetzen.

Frühstück nicht von der Übernachtungsrechnung getrennt: Das Frühstück im Hotel ist in der Hotelrechnung oft inbegriffen. Der Frühstücksanteil muss von den Übernachtungskosten abgezogen werden, weil er stattdessen über die Kürzung der Verpflegungspauschale berücksichtigt wird.

Arbeitgebererstattungen vergessen abzuziehen: Wenn der Arbeitgeber Teile der Kosten erstattet hat, dürfen diese nicht nochmals als Werbungskosten geltend gemacht werden.

Auslandspauschalen nicht genutzt: Bei Auslandsdienstreisen vergessen viele, die oft deutlich höheren Auslandsverpflegungspauschalen anzusetzen.

Weitere offizielle Informationen zu Reisekosten, Verpflegungspauschalen und steuerfreien Erstattungsgrenzen findest du beim Bundesministerium der Finanzen sowie beim Bundeszentralamt für Steuern.

Dienstreisen sind zwar anstrengend – aber sie bieten erhebliche steuerliche Vorteile, die viele Arbeitnehmer nicht vollständig nutzen. Die Verpflegungspauschale, Fahrtkosten, Übernachtungskosten und Nebenkosten können entweder vom Arbeitgeber steuerfrei erstattet oder als Werbungskosten in der Steuererklärung geltend gemacht werden. Der Schlüssel liegt in einer sorgfältigen Dokumentation – Belege sammeln, Abwesenheitszeiten notieren und alle Kosten vollständig erfassen. WISO Steuer übernimmt die gesamte Berechnung automatisch und stellt sicher, dass alle Dienstreisekosten optimal steuerlich berücksichtigt werden. Für rechtliche Unterstützung bei arbeitsrechtlichen Fragen rund um Dienstreisen – von Reisekostenverweigerung bis zu Unfällen auf Dienstreisen – bietet KS Auxilia kompetenten Rechtsschutz. Und wer seine Dienstreisen mit der richtigen Reiseversicherung absichern möchte, findet bei CHECK24 den passenden Schutz.