Stell dir vor, du kannst morgen deinen Beruf nicht mehr ausüben – wegen einer schweren Erkrankung, eines Unfalls oder psychischer Erschöpfung. Was passiert mit deinem Einkommen? Was passiert mit deiner Familie, deiner Miete, deinen laufenden Kosten? Der staatliche Schutz in Form der Erwerbsminderungsrente ist in Deutschland so gering, dass er für die meisten Menschen kaum zum Leben reicht. Genau hier greift die Berufsunfähigkeitsversicherung (BU) – sie ist das wichtigste Instrument, um die eigene Arbeitskraft und damit das Einkommen abzusichern. Dennoch haben in Deutschland weniger als ein Drittel der Erwerbstätigen eine BU-Versicherung – oft weil die Kosten gescheut werden oder weil das Risiko unterschätzt wird. In diesem Beitrag erklären wir dir ausführlich, was eine BU-Versicherung ist, warum sie unverzichtbar ist, was sie kostet, worauf du beim Abschluss achten musst und wann du sie besonders dringend brauchst.

Die Berufsunfähigkeitsversicherung (BU) ist eine private Versicherung, die eine monatliche BU-Rente zahlt, wenn du deinen zuletzt ausgeübten Beruf aus gesundheitlichen Gründen dauerhaft oder vorübergehend nicht mehr ausüben kannst.

Die entscheidende Eigenschaft einer guten BU-Versicherung ist die abstrakte Verweisung: Eine hochwertige BU-Versicherung zahlt, wenn du deinen konkreten Beruf nicht mehr ausüben kannst – unabhängig davon, ob du theoretisch einen anderen Beruf ausüben könntest. Günstigere Verträge hingegen enthalten eine abstrakte Verweisung – sie zahlen nur, wenn du auch keinen anderen zumutbaren Beruf ausüben kannst. Das ist ein erheblicher Nachteil, der die Versicherung in vielen Fällen faktisch wertlos macht.

Wann bist du berufsunfähig? Als berufsunfähig gilt in der Regel, wer seinen zuletzt ausgeübten Beruf aufgrund von Krankheit, Körperverletzung oder mehr als altersgemäßem Kräfteverfall für voraussichtlich mindestens sechs Monate zu mindestens 50 % nicht mehr ausüben kann.

Viele Menschen verlassen sich darauf, dass der Staat sie im Falle der Berufsunfähigkeit absichert. Das ist ein gefährlicher Irrtum.

Die staatliche Erwerbsminderungsrente ist die einzige staatliche Absicherung bei dauerhafter Arbeitsunfähigkeit – und sie ist aus mehreren Gründen für die meisten Menschen völlig unzureichend:

Niedrige Beträge: Die durchschnittliche Erwerbsminderungsrente in Deutschland liegt bei rund 900 bis 1.100 Euro pro Monat brutto. Das entspricht für viele Arbeitnehmer weniger als 40 % des letzten Nettogehalts.

Strenge Voraussetzungen: Die volle Erwerbsminderungsrente wird nur gezahlt, wenn du weniger als drei Stunden täglich irgendeiner Arbeit nachgehen kannst – also nahezu komplett arbeitsunfähig bist. Die halbe Rente gibt es bei drei bis sechs Stunden täglich. Wer noch sechs Stunden täglich irgendeiner Tätigkeit nachgehen kann – auch wenn es ein völlig berufsfremder Job ist –, bekommt keine staatliche Erwerbsminderungsrente.

Keine Berücksichtigung des zuletzt ausgeübten Berufs: Die staatliche Rente berücksichtigt nicht, in welchem Beruf du tätig warst. Ein Chirurg, der seine Hände verletzt und nicht mehr operieren kann, aber noch als Pförtner arbeiten könnte, erhält keine volle Erwerbsminderungsrente.

Lange Wartezeiten: Für die Erwerbsminderungsrente musst du mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt haben – davon mindestens drei Jahre in den letzten fünf Jahren vor dem Eintritt der Erwerbsminderung.

Kurzum: Die staatliche Erwerbsminderungsrente ist kein Ersatz für eine private BU-Versicherung.

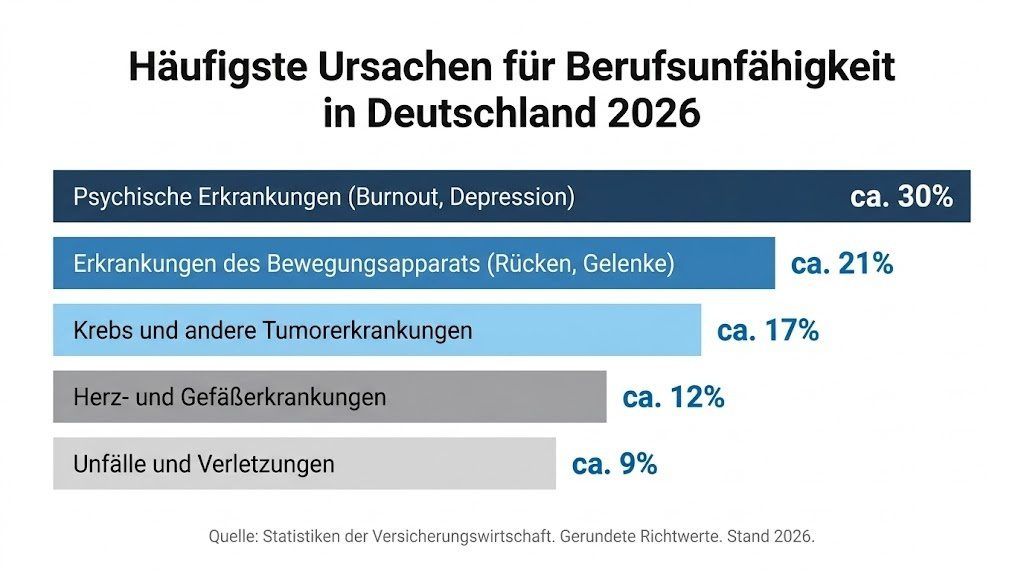

Ein häufiges Missverständnis ist, dass Berufsunfähigkeit hauptsächlich durch spektakuläre Unfälle verursacht wird. Die Statistiken zeigen ein anderes Bild:

Psychische Erkrankungen – Burnout, Depressionen, Angststörungen – sind mit rund 30 % die häufigste Ursache für Berufsunfähigkeit in Deutschland. Das trifft jeden – Büroangestellte genauso wie körperlich Arbeitende.

Erkrankungen des Bewegungsapparats – Bandscheibenvorfälle, Rückenprobleme, Gelenkerkrankungen – sind mit rund 21 % die zweithäufigste Ursache.

Krebs und andere Tumorerkrankungen verursachen rund 17 % aller Berufsunfähigkeitsfälle.

Herz- und Gefäßerkrankungen sind für etwa 12 % verantwortlich.

Unfälle – auf die viele ausschließlich fokussiert sind – verursachen nur rund 9 % aller Berufsunfähigkeitsfälle.

Das zeigt: Die überwiegende Mehrheit der Berufsunfähigkeitsfälle entsteht nicht durch einen dramatischen Unfall, sondern durch schleichende Erkrankungen, die theoretisch jeden treffen können. Eine Unfallversicherung allein – so wichtig sie sein mag – schützt vor dem Hauptrisiko der Berufsunfähigkeit kaum.

Die BU-Versicherung ist grundsätzlich für jeden Erwerbstätigen wichtig – aber für bestimmte Gruppen ist sie besonders dringend:

Berufseinsteiger und junge Menschen: Je früher du eine BU-Versicherung abschließt, desto günstiger ist der Beitrag – da das Eintrittsrisiko mit dem Alter steigt. Außerdem sind Vorerkrankungen bei jungen Menschen seltener, was die Annahme zu guten Konditionen erleichtert.

Akademiker und Gutverdiener: Je höher dein Einkommen, desto größer die finanzielle Lücke, die bei Berufsunfähigkeit entsteht. Eine BU-Rente, die 60 bis 80 % des Nettoeinkommens absichert, ist für Gutverdiener besonders wichtig.

Selbstständige und Freiberufler: Sie haben keinen Anspruch auf staatliche Erwerbsminderungsrente aus der gesetzlichen Rentenversicherung – sofern sie nicht freiwillig versichert sind. Die BU-Versicherung ist für Selbstständige daher noch dringlicher als für Arbeitnehmer.

Handwerker und körperlich Arbeitende: Menschen, die körperlich anspruchsvolle Berufe ausüben, haben ein erhöhtes Risiko der Berufsunfähigkeit und zahlen daher höhere Beiträge – aber die Absicherung ist gerade deshalb besonders wichtig.

Eltern mit Kindern: Wer Familie hat und das Haupteinkommen trägt, muss im Ernstfall nicht nur sich selbst, sondern auch seine Familie absichern.

Die Kosten einer BU-Versicherung hängen von mehreren Faktoren ab:

Alter beim Abschluss: Je jünger, desto günstiger. Ein 25-Jähriger zahlt deutlich weniger als ein 40-Jähriger für dieselbe Absicherung.

Beruf: Das Berufsrisiko ist der wichtigste Preisfaktor. Büroberufe sind günstig versicherbar, körperlich anspruchsvolle Berufe wie Dachdecker, Gerüstbauer oder Chirurgen sind teurer oder schwerer zu versichern.

Gesundheitszustand: Vorerkrankungen können zu Risikozuschlägen, Ausschlüssen bestimmter Erkrankungen oder sogar zur Ablehnung des Antrags führen.

Gewünschte BU-Rente: Je höher die monatliche Absicherungssumme, desto höher der Beitrag.

Laufzeit und Endalter: Eine Versicherung bis zum 67. Lebensjahr kostet mehr als eine bis zum 60. Lebensjahr.

Grobe Orientierung für Beiträge: Ein 30-jähriger Büroarbeiter kann eine BU-Versicherung mit einer monatlichen Rente von 2.000 Euro für rund 50 bis 80 Euro pro Monat abschließen. Körperlich arbeitende Menschen zahlen deutlich mehr – oft das Doppelte oder Dreifache.

Die Qualität einer BU-Versicherung hängt stark von den Vertragsbedingungen ab. Folgende Punkte sind bei der Auswahl besonders wichtig:

Keine abstrakte Verweisung: Das Wichtigste. Eine gute BU-Versicherung verzichtet auf die abstrakte Verweisung und zahlt, wenn du deinen konkreten Beruf nicht mehr ausüben kannst – unabhängig davon, ob du theoretisch einen anderen Beruf ausüben könntest.

Höhe der BU-Rente: Die BU-Rente sollte mindestens 60 bis 70 % deines aktuellen Nettoeinkommens betragen, um deinen Lebensstandard zu erhalten. Als absolute Untergrenze gilt eine monatliche BU-Rente von 1.500 Euro.

Nachversicherungsgarantie: Die Möglichkeit, die BU-Rente ohne erneute Gesundheitsprüfung zu erhöhen – zum Beispiel nach einer Gehaltserhöhung, Heirat oder Geburt eines Kindes.

Rückwirkende Leistung: Der Versicherer sollte rückwirkend ab Beginn der Berufsunfähigkeit zahlen – nicht erst ab dem Zeitpunkt der Meldung.

Weltweite Geltung: Die Versicherung sollte auch bei Auslandsaufenthalten gelten.

Verzicht auf § 19 VVG bei der Anfechtung: Gute Tarife verzichten auf das Recht, den Vertrag wegen arglistiger Täuschung bei der Antragstellung anzufechten – was bei unbeabsichtigten Falschangaben im Antrag wichtig ist.

Prognosezeitraum: Die Berufsunfähigkeit sollte nur für einen Prognosezeitraum von sechs Monaten (nicht zwölf Monate) prognostiziert werden müssen.

Bei der Beantragung einer BU-Versicherung musst du Gesundheitsfragen beantworten. Das ist der heikelste Teil des Antragsprozesses – denn falsche oder unvollständige Angaben können dazu führen, dass der Versicherer im Leistungsfall die Zahlung verweigert oder den Vertrag anficht.

Folgende Grundregeln gelten:

Vollständige und wahrheitsgemäße Angaben: Beantworte alle Fragen vollständig und wahrheitsgemäß – auch wenn du glaubst, dass bestimmte Erkrankungen nicht relevant sind. Im Leistungsfall prüft der Versicherer die Antragsangaben sorgfältig.

Rückblickzeitraum beachten: Die meisten Gesundheitsfragen beziehen sich auf einen bestimmten Zeitraum – zum Beispiel die letzten fünf oder zehn Jahre. Nur Erkrankungen innerhalb dieses Zeitraums müssen angegeben werden.

Arzt konsultieren: Wenn du dir bei bestimmten Angaben unsicher bist, lass dir von deinem Arzt die relevanten Diagnosen und Behandlungen aus der Kartei herausgeben.

Anonyme Voranfrage nutzen: Viele Versicherungsberater bieten an, eine anonyme Voranfrage bei mehreren Versicherern einzuholen – ohne dass eine Ablehnung in der Branchendatenbank gespeichert wird. Das ist besonders sinnvoll, wenn du Vorerkrankungen hast.

Für Expats und ausländische Staatsangehörige in Deutschland ist eine BU-Versicherung grundsätzlich abschließbar – sofern du legal in Deutschland lebst und arbeitest.

Allerdings gibt es einige Besonderheiten: Manche Versicherer haben Einschränkungen bei der weltweiten Geltung der Versicherung oder bei Leistungsauszahlungen ins Ausland. Wenn du planst, Deutschland zu verlassen, solltest du die entsprechenden Klauseln im Vertrag sorgfältig prüfen.

Als Expat ohne oder mit geringer Geschichte in der gesetzlichen Rentenversicherung ist eine BU-Versicherung besonders wichtig – da du möglicherweise keinen oder nur minimalen Anspruch auf staatliche Erwerbsminderungsrente hast.

Wie bereits in unserem Beitrag zur Unfallversicherung erläutert, sichert eine Unfallversicherung nur Unfälle ab – aber rund 90 % aller Berufsunfähigkeitsfälle entstehen durch Krankheiten, nicht durch Unfälle. Eine Unfallversicherung ist daher kein Ersatz für eine BU-Versicherung.

Die BU-Versicherung zahlt unabhängig von der Ursache der Berufsunfähigkeit – ob Unfall, Krankheit, psychische Erkrankung oder Verschleiß. Sie ist damit der deutlich umfassendere und wichtigere Schutz.

Wenn du budgetär zwischen BU und Unfallversicherung wählen musst, priorisiere immer die BU-Versicherung.

Die BU-Versicherung ist für manche Menschen schwer zugänglich – wegen Vorerkrankungen, eines risikoreichen Berufs oder hoher Beiträge. In solchen Fällen gibt es Alternativen, die jedoch einen geringeren Schutz bieten:

Erwerbsunfähigkeitsversicherung (EU): Zahlt, wenn du überhaupt keiner Tätigkeit mehr nachgehen kannst – also eine strengere Bedingung als die BU. Günstiger als die BU, aber im Leistungsfall schwerer zu erfüllen.

Grundfähigkeitsversicherung: Zahlt, wenn bestimmte körperliche Grundfähigkeiten wie Gehen, Greifen oder Sprechen verloren gehen. Kein Schutz bei psychischen Erkrankungen.

Dread Disease Versicherung: Zahlt eine einmalige Summe bei bestimmten schweren Erkrankungen wie Krebs, Herzinfarkt oder Schlaganfall. Kein dauerhafter Einkommensersatz.

Diese Alternativen sind kein vollwertiger Ersatz für die BU-Versicherung – aber für Menschen, die keine BU-Versicherung abschließen können, bieten sie zumindest einen Teilschutz.

Als Faustregel gilt: Die monatliche BU-Rente sollte mindestens 60 bis 70 % deines aktuellen Nettoeinkommens betragen. Davon werden im Leistungsfall die laufenden Lebenshaltungskosten gedeckt.

Bei der Berechnung der optimalen BU-Rente solltest du berücksichtigen: alle laufenden Fixkosten (Miete, Versicherungen, Kredite), die Kosten für eventuelle Pflegebedürftigkeit oder medizinische Behandlung sowie langfristige Sparziele und Altersvorsorge.

Die BU-Rente wird im Leistungsfall als Einkommen versteuert. Das bedeutet, dass du bei der Wahl der Rentenhöhe den Steuerabzug einkalkulieren solltest.

Einen umfassenden Vergleich aktueller BU-Versicherungsangebote findest du bei CHECK24. Auch AXA bietet leistungsstarke BU-Tarife an, die individuell auf deine Berufssituation und deinen Gesundheitszustand abgestimmt werden können.

Viele Menschen machen beim Thema BU-Versicherung vermeidbare Fehler:

Zu lange gewartet: Je später du abschließt, desto teurer wird die Versicherung und desto wahrscheinlicher sind Vorerkrankungen, die zu Einschränkungen führen. Schließe so früh wie möglich ab.

Zu niedrige BU-Rente gewählt: Viele wählen eine niedrige BU-Rente, um den Beitrag zu senken. Im Leistungsfall reicht die Rente dann nicht zum Leben.

Auf abstrakte Verweisung nicht geachtet: Ein Vertrag mit abstrakter Verweisung ist im Leistungsfall oft wertlos. Achte ausdrücklich darauf, dass die abstrakte Verweisung ausgeschlossen ist.

Gesundheitsfragen unvollständig beantwortet: Unvollständige Angaben können zur Leistungsverweigerung führen. Im Zweifelsfall lieber zu viel angeben als zu wenig.

BU nicht an gestiegenes Einkommen angepasst: Wer seit dem Abschluss erheblich mehr verdient, aber die BU-Rente nie erhöht hat, ist im Leistungsfall unterversichert.

Weitere offizielle Informationen zur Erwerbsminderungsrente und privaten Absicherungsmöglichkeiten findest du bei der Deutschen Rentenversicherung sowie beim Gesamtverband der Deutschen Versicherungswirtschaft.

Die Berufsunfähigkeitsversicherung ist die wichtigste Versicherung für jeden Erwerbstätigen in Deutschland – nach der gesetzlichen Krankenversicherung. Sie schützt das wertvollste Gut, das du hast: deine Arbeitskraft und damit dein Einkommen. Wer auf sie verzichtet, riskiert im Ernstfall den finanziellen Ruin. Schließe sie so früh wie möglich ab, wähle eine ausreichend hohe BU-Rente ohne abstrakte Verweisung und beantworte die Gesundheitsfragen vollständig. Vergleiche aktuelle Angebote bei CHECK24 und informiere dich über die Tarife von AXA. Die BU-Beiträge können zudem als Sonderausgaben in der Steuererklärung geltend gemacht werden – WISO Steuer stellt sicher, dass du das nicht vergisst. Und für rechtliche Unterstützung bei Streitigkeiten mit dem BU-Versicherer im Leistungsfall bietet KS Auxilia den nötigen Rechtsschutz.