Die betriebliche Altersvorsorge (bAV) ist neben der gesetzlichen Rente und der privaten Vorsorge die dritte Säule der Altersversorgung in Deutschland. Sie ermöglicht Arbeitnehmern, steuer- und sozialabgabenbegünstigt für das Alter zu sparen – oft mit einem direkten Zuschuss vom Arbeitgeber. Obwohl die bAV erhebliche Vorteile bieten kann, ist sie für viele Arbeitnehmer ein Buch mit sieben Siegeln. Fragen wie: Lohnt sich das überhaupt? Was passiert bei einem Jobwechsel? Wann zahlt der Arbeitgeber zu? Und welcher Durchführungsweg ist der richtige? – werden selten klar beantwortet. In diesem Beitrag erklären wir dir ausführlich alles, was du über die betriebliche Altersvorsorge wissen musst.

Die betriebliche Altersvorsorge (bAV) ist eine Altersversorgung, die über den Arbeitgeber organisiert wird. Sie kann auf zwei Wegen entstehen:

Arbeitgeberfinanzierte bAV: Der Arbeitgeber zahlt aus eigenen Mitteln in eine Altersvorsorge für den Arbeitnehmer ein – ohne dass der Arbeitnehmer selbst etwas beiträgt. Das ist eine freiwillige Zusatzleistung des Arbeitgebers.

Entgeltumwandlung: Der Arbeitnehmer wandelt einen Teil seines Bruttogehalts in Beiträge zur betrieblichen Altersvorsorge um. Dieser Betrag fließt nicht als Gehalt auf das Konto, sondern direkt in die bAV. Der Vorteil: Auf diesen Betrag werden keine Lohnsteuer und keine Sozialversicherungsbeiträge fällig – zumindest bis zu bestimmten Grenzen.

In der Praxis gibt es oft eine Kombination: Der Arbeitnehmer nutzt die Entgeltumwandlung und der Arbeitgeber legt noch einen Zuschuss obendrauf.

Die Entgeltumwandlung ist das Herzstück der bAV für die meisten Arbeitnehmer. Das Prinzip ist einfach: Du verzichtest auf einen Teil deines Bruttogehalts, und dieser Betrag fließt direkt in deine bAV.

Steuerliche Begünstigung: Beiträge zur bAV über die Entgeltumwandlung sind bis zu 8 % der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung steuer- und sozialabgabenfrei. Die Beitragsbemessungsgrenze liegt 2026 bei 7.550 Euro monatlich (West) – 8 % davon sind 604 Euro monatlich oder rund 7.248 Euro jährlich.

Das bedeutet: Du kannst bis zu 604 Euro monatlich steuer- und sozialabgabenfrei in deine bAV einzahlen – und zahlst auf diesen Betrag weder Lohnsteuer noch Renten-, Kranken-, Pflege- und Arbeitslosenversicherungsbeiträge.

Nachgelagerte Besteuerung: Wie bei der Riester- und Rürup-Rente gilt das Prinzip der nachgelagerten Besteuerung. Im Rentenalter werden die ausgezahlten bAV-Leistungen vollständig als Einkommen versteuert und es fallen Kranken- und Pflegeversicherungsbeiträge an. Da das Rentenalterseinkommen in der Regel niedriger ist als das Erwerbseinkommen, ist der Steuersatz meist geringer.

Seit 2019 gilt: Arbeitgeber müssen bei der Entgeltumwandlung einen Pflichtzuschuss von 15 % des umgewandelten Betrags leisten – sofern sie durch die Entgeltumwandlung Sozialversicherungsbeiträge einsparen. Das ist seit 2022 für alle bestehenden Verträge verpflichtend.

Beispiel: Du wandelst 200 Euro Bruttogehalt monatlich in bAV um. Dein Arbeitgeber spart durch die wegfallenden Sozialversicherungsbeiträge auf diesen 200 Euro ca. 30 bis 40 Euro. Er muss dann mindestens 15 % der 200 Euro – also 30 Euro – als Zuschuss zur bAV zahlen.

Viele Arbeitgeber zahlen freiwillig mehr als die Pflicht-15 % – zum Beispiel 20, 25 oder sogar 50 % Zuschuss. Je höher der Arbeitgeberzuschuss, desto attraktiver ist die bAV.

Der Arbeitgeberzuschuss ist quasi Gratisgeld: Wer die bAV mit Arbeitgeberzuschuss nicht nutzt, lässt bares Geld liegen. Das ist einer der überzeugendsten Gründe, die bAV zu nutzen.

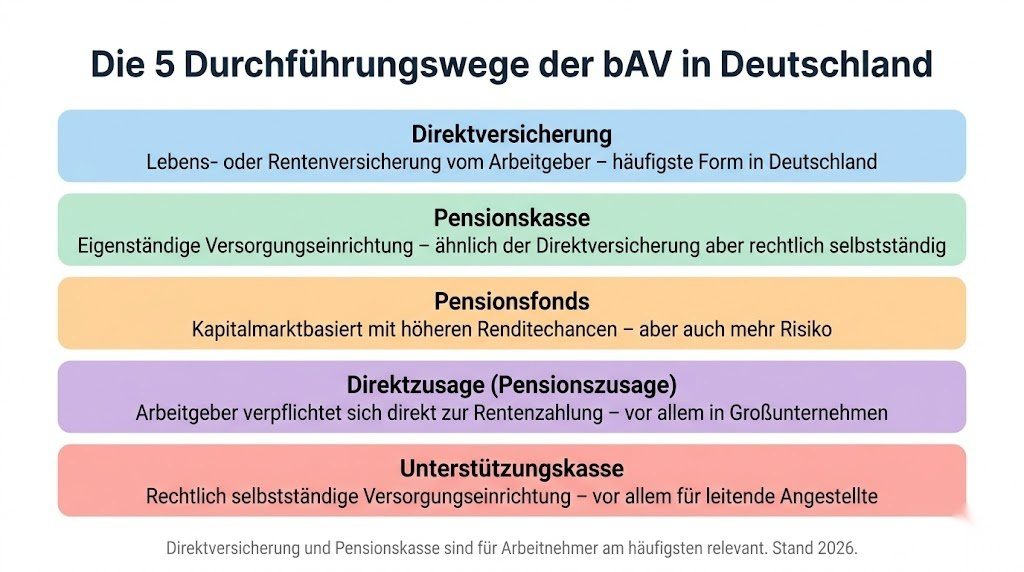

Die bAV kann über verschiedene sogenannte Durchführungswege organisiert werden. Der Arbeitgeber entscheidet in der Regel, welcher Durchführungsweg angeboten wird:

Die Direktversicherung ist mit Abstand der häufigste und für Arbeitnehmer relevanteste Durchführungsweg. Der Arbeitgeber schließt eine Lebens- oder Rentenversicherung auf das Leben des Arbeitnehmers ab. Bei Renteneintritt erhält der Arbeitnehmer aus dieser Versicherung eine Rente oder eine Kapitalabfindung.

Vorteile: Einfach und transparent, portabel bei Jobwechsel, breite Verfügbarkeit. Nachteile: In der Niedrigzinsphase oft geringe Renditen bei klassischen Policen.

Die Pensionskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die ähnlich wie eine Direktversicherung funktioniert. Sie ist häufig branchen- oder unternehmensspezifisch organisiert und bietet oft bessere Konditionen als die Direktversicherung.

Der Pensionsfonds investiert die Beiträge kapitalmarktorientiert und bietet höhere Renditechancen als die Direktversicherung oder Pensionskasse – aber auch mehr Risiko. Bei Renteneintritt ist eine lebenslange Rente garantiert, aber die Höhe kann variieren.

Bei der Direktzusage verpflichtet sich der Arbeitgeber direkt, dem Arbeitnehmer im Rentenalter eine bestimmte Rente zu zahlen. Das Geld wird nicht in einem externen Vehikel gespart, sondern der Arbeitgeber bildet Rückstellungen in seiner Bilanz. Direktzusagen gibt es vor allem in großen Unternehmen. Sie sind für Arbeitnehmer mit einem Insolvenzrisiko des Arbeitgebers verbunden – das durch den Pensions-Sicherungs-Verein (PSVaG) abgesichert wird.

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die vor allem für leitende Angestellte und Gutverdiener relevant ist. Sie ermöglicht höhere Beiträge als andere Durchführungswege.

Eine der häufigsten Fragen zur bAV ist: Was passiert, wenn ich den Arbeitgeber wechsle?

Die Antwort hängt vom Durchführungsweg und der Vertragsdauer ab:

Unverfallbare Anwartschaft: Ab einer bestimmten Dauer hat der Arbeitnehmer eine unverfallbare Anwartschaft – das bedeutet, er behält den Anspruch auf die bis dahin aufgebaute Altersversorgung, auch wenn er den Arbeitgeber wechselt. Seit 2018 gilt: Arbeitnehmerfinanzierte Beiträge (Entgeltumwandlung) sind sofort unverfallbar. Arbeitgeberfinanzierte Beiträge sind nach drei Jahren Betriebszugehörigkeit und Vollendung des 21. Lebensjahres unverfallbar.

Mitnahme oder Weiterführung: Bei einer Direktversicherung kann die Police beim neuen Arbeitgeber fortgeführt werden (wenn der neue Arbeitgeber kooperiert), auf den neuen Arbeitgeber übertragen werden oder als beitragsfreie Police bis zur Rente bestehen bleiben.

Beachte: Der Wechsel von Durchführungsweg und Anbieter bei einem Jobwechsel kann komplex sein. Lass dich von der Personalabteilung des neuen Arbeitgebers oder einem unabhängigen Berater unterstützen.

Die bAV ist nicht für jeden in gleicher Weise attraktiv. Folgende Faktoren bestimmen, ob sie sich lohnt:

Die bAV lohnt sich besonders wenn:

Der Arbeitgeber einen hohen Zuschuss zahlt – ab 15 % Pflichtzuschuss ist die bAV fast immer attraktiv. Je höher der Zuschuss, desto besser.

Du einen hohen Grenzsteuersatz hast – wer 35, 40 oder 42 % Grenzsteuersatz zahlt, spart durch die Steuerbefreiung der Beiträge erheblich.

Du planst, bis zur Rente beim selben Arbeitgeber zu bleiben oder die bAV problemlos mitnehmen kannst.

Die bAV lohnt sich weniger wenn:

Der Arbeitgeber keinen oder nur den Pflicht-Mindestzuschuss zahlt und der Durchführungsweg teure Produkte mit hohen Kosten enthält.

Du planst, früh in Rente zu gehen und die bAV-Leistungen daher weniger lang zu beziehen.

Du ein sehr niedriges Renteneinkommen erwartest und die Anrechnung der bAV auf Sozialleistungen relevant sein könnte.

Ein wichtiger Nachteil der bAV, der von vielen Arbeitnehmern nicht beachtet wird: Im Rentenalter fallen auf bAV-Leistungen volle Kranken- und Pflegeversicherungsbeiträge an – ohne den Arbeitgeberanteil. Das reduziert die bAV-Nettoleistung erheblich.

Konkret: Auf jede monatliche bAV-Rente über dem Freibetrag (2026: rund 176,75 Euro monatlich) zahlen gesetzlich krankenversicherte Rentner den vollen KV-Beitragssatz (ca. 14,6 % plus Zusatzbeitrag plus Pflegeversicherung).

Das bedeutet: Wenn du im Rentenalter 500 Euro bAV-Rente erhältst, zahlst du davon rund 90 bis 100 Euro als KV- und Pflegebeiträge. Netto bleiben rund 400 Euro übrig.

Dieser Abzug ist ein realer Nachteil der bAV gegenüber einer privaten Altersvorsorge über einen ETF-Sparplan, bei dem nur die Kapitalertragssteuer anfällt – nicht die vollen Sozialversicherungsbeiträge.

Die Frage, ob bAV oder ETF-Sparplan die bessere Altersvorsorge ist, lässt sich nicht pauschal beantworten – sie hängt von individuellen Faktoren ab.

bAV ist besser wenn: Der Arbeitgeber einen attraktiven Zuschuss zahlt (über 15 %). Du einen hohen Steuersatz hast und die Steuerersparnis erheblich ist. Du die Disziplin schätzt, das Geld bis zur Rente gebunden zu haben.

ETF-Sparplan ist besser wenn: Der Arbeitgeber keinen Zuschuss zahlt und das bAV-Produkt hohe Kosten hat. Du Flexibilität und Liquidität schätzt – ETFs sind jederzeit verkaufbar. Die KV-Beiträge auf die bAV im Rentenalter die Nettorendite zu stark belasten.

Die optimale Strategie: Nutze die bAV zumindest bis zur Höhe des Arbeitgeberzuschusses – dieser Zuschuss ist quasi eine Gehaltserhöhung, die du nicht verpassen solltest. Für den Rest deiner Altersvorsorge ist ein ETF-Sparplan in vielen Fällen flexibler und renditestärker.

Das Vorgehen ist einfach:

Schritt 1 – Arbeitgeber ansprechen: Frage deine Personalabteilung oder deinen Vorgesetzten, welche bAV-Möglichkeiten der Arbeitgeber anbietet und wie hoch der Arbeitgeberzuschuss ist.

Schritt 2 – Angebot prüfen: Prüfe den angebotenen Durchführungsweg, den Anbieter (zum Beispiel eine bestimmte Versicherungsgesellschaft) und die Konditionen. Achte auf die jährlichen Kosten des Produkts – hohe Abschluss- und Verwaltungskosten schmälern die Rendite erheblich.

Schritt 3 – Entgeltumwandlungsvereinbarung abschließen: Du schließt mit deinem Arbeitgeber eine Entgeltumwandlungsvereinbarung ab, in der der monatliche Umwandlungsbetrag festgelegt wird.

Schritt 4 – Beiträge laufen automatisch: Ab dem vereinbarten Datum werden die Beiträge monatlich direkt vom Bruttogehalt abgezogen und in die bAV eingezahlt. Du musst nichts weiter tun.

Für Expats in Deutschland gelten dieselben bAV-Regeln wie für deutsche Arbeitnehmer. Seit 2019 haben alle Arbeitnehmer das Recht auf Entgeltumwandlung – unabhängig von der Staatsangehörigkeit.

Besonderheiten für Expats: Bei einem Wegzug aus Deutschland können bAV-Leistungen unter Umständen nicht mehr im ursprünglichen Sinne genutzt werden – das hängt vom Durchführungsweg und dem Zielland ab. Wenn du planst, Deutschland vor dem Rentenalter zu verlassen, solltest du die Konsequenzen für deine bAV vorab klären.

Bei der Entgeltumwandlung werden die Beiträge bereits beim Lohnsteuerabzug berücksichtigt – du musst sie in der Regel nicht separat in der Steuererklärung angeben. Der Arbeitgeber weist die steuerfreien bAV-Beiträge auf der Lohnsteuerbescheinigung aus.

Wenn du zusätzliche eigene Beiträge in eine bAV einzahlst, die über die Entgeltumwandlung hinausgehen, kann eine Eintragung in der Steuererklärung relevant sein. Mit WISO Steuer werden alle relevanten bAV-Aspekte automatisch berücksichtigt.

Weitere offizielle Informationen zur betrieblichen Altersvorsorge findest du beim Bundesministerium für Arbeit und Soziales sowie beim Pensions-Sicherungs-Verein (PSVaG).

Arbeitgeberzuschuss nicht genutzt: Wer die bAV nicht beantragt, obwohl der Arbeitgeber einen attraktiven Zuschuss zahlt, lässt Geld liegen.

Teures Produkt ohne Vergleich akzeptiert: Viele bAV-Produkte haben hohe Abschluss- und Verwaltungskosten. Frage nach den genauen Kosten und vergleiche wenn möglich.

KV-Beiträge im Rentenalter nicht eingeplant: Die vollen KV-Beiträge auf die bAV-Rente werden von vielen unterschätzt. Plane sie in deine Rentenplanung ein.

Bei Jobwechsel bAV nicht mitgenommen: Wer beim Jobwechsel die bAV nicht aktiv auf den neuen Arbeitgeber überträgt, verliert möglicherweise Optimierungsmöglichkeiten.

Nur auf bAV gesetzt und ETF-Sparplan vernachlässigt: Die bAV ist eine sinnvolle Ergänzung, aber keine vollständige Altersvorsorgestrategie. Kombiniere sie mit einem ETF-Sparplan.

Die betriebliche Altersvorsorge ist ein wertvolles Instrument der Altersvorsorge – besonders wenn der Arbeitgeber einen attraktiven Zuschuss zahlt. Den Pflicht-Mindestzuschuss von 15 % sollte jeder Arbeitnehmer mitnehmen – er ist quasi kostenloses Geld. Wer darüber hinaus investieren möchte, sollte die Konditionen des bAV-Produkts sorgfältig prüfen und die KV-Belastung im Rentenalter einkalkulieren. Für eine umfassende Altersvorsorgestrategie empfiehlt sich die Kombination aus bAV, gesetzlicher Rente und einem ETF-Sparplan. Vergleiche aktuelle Angebote bei CHECK24 und hole dir bei Bedarf eine unabhängige Beratung bei AXA. Für die steuerliche Optimierung aller Altersvorsorgebeiträge ist WISO Steuer unverzichtbar. Und bei rechtlichen Fragen rund um die bAV – vom Jobwechsel bis zu Streitigkeiten mit dem Arbeitgeber über Versorgungszusagen – bietet KS Auxilia den nötigen Rechtsschutz.