Die Grundsteuer ist eine der ältesten Steuern in Deutschland und gleichzeitig eine der aktuell am meisten diskutierten. Seit dem 1. Januar 2025 gilt in Deutschland ein komplett neu berechnetes Grundsteuerrecht – die größte Reform dieser Steuer seit Jahrzehnten. Das Bundesverfassungsgericht hatte die alte Berechnung 2018 für verfassungswidrig erklärt, weil sie auf völlig veralteten Einheitswerten basierte. Die neue Berechnung soll gerechter sein – aber sie bedeutet für viele Eigentümer und Mieter eine erhebliche Veränderung der tatsächlichen Steuerlast. In diesem Beitrag erklären wir dir ausführlich, was die Grundsteuer ist, wie die neue Berechnung funktioniert, was sich für Eigentümer und Mieter geändert hat und was du bei deinem Grundsteuerbescheid beachten musst.

Die Grundsteuer ist eine kommunale Steuer auf den Besitz von Grundstücken und Gebäuden in Deutschland. Sie wird von den Gemeinden erhoben und ist eine ihrer wichtigsten Einnahmequellen – sie bringt deutschen Kommunen jährlich rund 15 Milliarden Euro ein.

Die Grundsteuer fällt auf alle Arten von Grundbesitz an: bebaute und unbebaute Grundstücke, Wohnimmobilien, Gewerbeimmobilien sowie land- und forstwirtschaftlich genutzte Flächen.

Es gibt zwei Arten der Grundsteuer:

Grundsteuer A gilt für land- und forstwirtschaftliche Betriebe und Flächen.

Grundsteuer B gilt für bebaute und unbebaute Grundstücke, die nicht land- oder forstwirtschaftlich genutzt werden – also für den typischen Wohnbereich und Gewerbe.

In diesem Beitrag konzentrieren wir uns auf die Grundsteuer B, da sie für die überwiegende Mehrheit der Bevölkerung relevant ist.

Das Bundesverfassungsgericht entschied 2018, dass die bis dahin geltende Grundsteuerberechnung verfassungswidrig war. Das Problem: Die Grundsteuer basierte auf sogenannten Einheitswerten, die zuletzt 1964 (in Westdeutschland) bzw. 1935 (in Ostdeutschland) festgestellt worden waren. Diese jahrzehntealten Werte spiegelten die tatsächlichen Immobilienwerte überhaupt nicht mehr wider – zwei vergleichbare Immobilien nebeneinander konnten völlig unterschiedliche Grundsteuern zahlen, je nachdem, wann sie zuletzt bewertet worden waren.

Das Verfassungsgericht setzte dem Gesetzgeber eine Frist zur Neuregelung, die bis Ende 2019 einzuhalten war. Das neue Grundsteuergesetz trat 2019 in Kraft, die Neubewertungen wurden 2022 durchgeführt, und ab dem 1. Januar 2025 gilt die neue Grundsteuer bundesweit.

Die Bundesregierung hat ein Bundesmodell entwickelt, das die Grundlage für die neue Grundsteuerberechnung bildet. Da das Grundsteuergesetz eine Öffnungsklausel enthält, durften die Bundesländer jedoch eigene Modelle entwickeln. Einige Länder haben von dieser Möglichkeit Gebrauch gemacht.

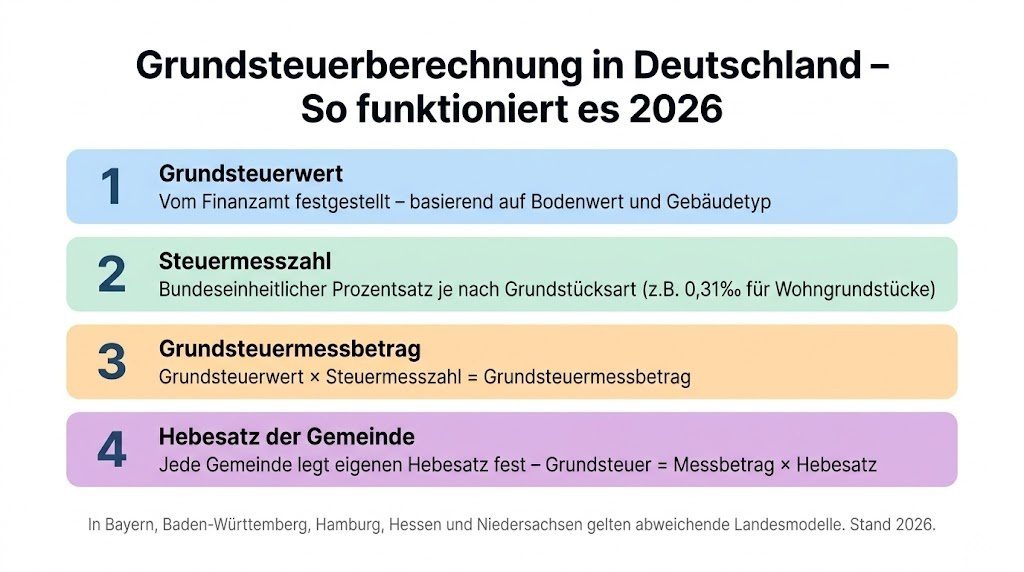

Das Bundesmodell besteht aus vier Stufen:

Der Grundsteuerwert ist der neue Wertmaßstab und ersetzt den alten Einheitswert. Er wird vom zuständigen Finanzamt auf der Grundlage verschiedener Faktoren festgestellt:

Für Wohngrundstücke berücksichtigt der Grundsteuerwert: den Bodenrichtwert des Grundstücks, die Wohnfläche des Gebäudes, das Baujahr des Gebäudes sowie die durchschnittliche Nettokaltmiete für die Region.

Für unbebaute Grundstücke basiert der Wert hauptsächlich auf dem Bodenrichtwert.

Die Steuermesszahl ist ein bundeseinheitlicher Prozentsatz, der auf den Grundsteuerwert angewendet wird. Im Bundesmodell beträgt sie für Wohngrundstücke 0,31 Promille (0,031 %). Für andere Grundstücksarten gelten abweichende Steuermesszahlen.

Der Grundsteuermessbetrag ergibt sich aus der Multiplikation von Grundsteuerwert und Steuermesszahl:

Grundsteuerwert × Steuermesszahl = Grundsteuermessbetrag

Den eigentlichen Grundsteuerbetrag bestimmt der Hebesatz, den jede Gemeinde selbst festlegt. Der Hebesatz variiert erheblich zwischen den Gemeinden – von unter 200 % in manchen ländlichen Gemeinden bis über 900 % in einigen Großstädten.

Grundsteuermessbetrag × Hebesatz = jährliche Grundsteuer

Konkretes Rechenbeispiel:

Angenommen, das Finanzamt hat für ein Einfamilienhaus einen Grundsteuerwert von 200.000 Euro festgestellt. Bei einer Steuermesszahl von 0,31 Promille ergibt sich ein Grundsteuermessbetrag von 62 Euro. Bei einem Hebesatz der Gemeinde von 400 % ergibt die jährliche Grundsteuer: 62 Euro × 4,0 = 248 Euro.

Einige Bundesländer haben die Öffnungsklausel genutzt und eigene Grundsteuermodelle entwickelt:

Bayern hat ein reines Flächenmodell eingeführt – hier wird die Grundsteuer ausschließlich nach der Fläche des Grundstücks und des Gebäudes berechnet, ohne Berücksichtigung von Bodenrichtwerten oder Mietniveaus. Das soll die Grundsteuer unabhängiger von Immobilienwertentwicklungen machen.

Baden-Württemberg hat ebenfalls ein Flächenmodell mit einer modifizierten Berücksichtigung von Bodenrichtwerten.

Hamburg hat ein vereinfachtes Modell, das auf einer wohnlageabhängigen Lenkungswirkung basiert – Grundstücke in besseren Wohnlagen zahlen mehr.

Hessen und Niedersachsen haben ebenfalls Landesmodelle entwickelt, die vom Bundesmodell abweichen.

In allen anderen Bundesländern gilt das Bundesmodell.

Die Grundsteuerreform hat in vielen Fällen zu erheblichen Veränderungen der tatsächlichen Steuerlast geführt – sowohl nach oben als auch nach unten:

Gewinner der Reform sind häufig Eigentümer von Immobilien in Regionen mit stagnierenden oder sinkenden Immobilienpreisen sowie Eigentümer großer älterer Gebäude, die nach den alten Einheitswerten überproportional hoch bewertet wurden.

Verlierer der Reform sind häufig Eigentümer von Immobilien in Regionen mit stark gestiegenen Immobilienpreisen sowie Eigentümer kleiner neuerer Wohnungen in begehrten Lagen, deren Bodenrichtwerte stark gestiegen sind.

Aufkommensneutralität: Die Politik hatte angekündigt, die Grundsteuerreform aufkommensneutral zu gestalten – also dass die Gemeinden insgesamt nicht mehr Grundsteuer einnehmen sollten als zuvor. In der Praxis haben viele Gemeinden ihre Hebesätze gesenkt, um die durch die neuen Bewertungen gestiegenen Messbeträge auszugleichen. Trotzdem sind nicht alle Gemeinden tatsächlich aufkommensneutral vorgegangen, und für viele individuelle Eigentümer und Mieter hat sich die Grundsteuerlast verändert.

Die Grundsteuer schuldet rechtlich der Eigentümer des Grundstücks. Das Finanzamt richtet den Grundsteuerbescheid an den Eigentümer und fordert ihn zur Zahlung auf.

In der Praxis ist die Grundsteuer jedoch häufig als Betriebskosten auf den Mieter umlagefähig. Das bedeutet: Vermieter können die Grundsteuer in der jährlichen Nebenkostenabrechnung auf die Mieter umlegen. Für Mieter erscheint die Grundsteuer damit als Bestandteil der Nebenkosten.

Als Mieter hast du keinen direkten Einfluss auf die Höhe der Grundsteuer deines Vermieters – aber du trägst sie indirekt durch die Nebenkosten. Eine Erhöhung der Grundsteuer kann sich daher über die Nebenkostenabrechnung auf die Warmmiete auswirken.

Wenn du Eigentümer einer Immobilie bist, hast du im Laufe der Grundsteuerreform mehrere wichtige Bescheide erhalten:

Feststellungsbescheid: Zeigt den vom Finanzamt festgestellten Grundsteuerwert. Gegen diesen Bescheid konntest du Einspruch einlegen, wenn du den Wert für zu hoch hältst.

Grundsteuermessbescheid: Zeigt den berechneten Grundsteuermessbetrag auf Basis von Grundsteuerwert und Steuermesszahl.

Grundsteuerbescheid der Gemeinde: Zeigt die tatsächlich zu zahlende Grundsteuer auf Basis des Messbetrags und des gemeindlichen Hebesatzes.

Folgende Punkte solltest du bei jedem Bescheid prüfen:

Sind die Grunddaten korrekt? Flächenangaben, Gebäudeart, Baujahr und Wohnfläche müssen korrekt sein – Fehler in den Grunddaten können zu falschen Steuerbeträgen führen.

Ist der Bodenrichtwert korrekt? Im Bundesmodell fließt der Bodenrichtwert in die Berechnung ein. Prüfe, ob der verwendete Bodenrichtwert für dein Grundstück plausibel ist.

Sind Widerspruchsfristen eingehalten? Gegen Grundsteuerbescheide kann innerhalb eines Monats nach Bekanntgabe Einspruch eingelegt werden. Lass die Frist nicht verstreichen.

Wenn du Eigentümer einer Immobilie bist, solltest du folgende Schritte unternehmen:

Grundsteuerbescheide sorgfältig aufbewahren: Bewahre alle Bescheide sorgfältig auf – sowohl den Feststellungsbescheid als auch den Messbescheid und den Grundsteuerbescheid der Gemeinde.

Änderungen an der Immobilie melden: Wenn sich etwas an deiner Immobilie verändert – Umbau, Anbau, Nutzungsänderung –, musst du das dem Finanzamt melden. Diese Änderungen können die Grundsteuer beeinflussen.

Steuererklärung berücksichtigen: Die Grundsteuer kann unter bestimmten Umständen steuerlich relevant sein – zum Beispiel wenn du die Immobilie vermietest und die Grundsteuer als Werbungskosten in der Anlage V geltend machen kannst.

Mit WISO Steuer werden alle grundsteuerbezogenen Positionen in der Steuererklärung automatisch berücksichtigt.

Für Eigentümer, die ihre Immobilie vermieten, ist die Grundsteuer eine absetzbare Werbungskosten in der Anlage V der Steuererklärung. Die gezahlte Grundsteuer reduziert die Mieteinnahmen und damit die Steuerlast.

Für selbst genutzte Immobilien hingegen ist die Grundsteuer nicht steuerlich absetzbar – weder als Werbungskosten noch als Sonderausgaben. Sie ist eine nicht absetzbare private Ausgabe.

Für Mieter gilt: Die im Rahmen der Nebenkosten gezahlte Grundsteuer ist nicht direkt steuerlich absetzbar. Allerdings können anteilige Kosten für ein häusliches Arbeitszimmer relevant sein, falls Grundsteuer im Nebenkosten enthalten ist und das Arbeitszimmer steuerlich geltend gemacht wird.

Mit der Grundsteuerreform wurde auch die Möglichkeit einer Grundsteuer C eingeführt. Diese können Gemeinden auf unbebaute baureife Grundstücke erheben, die trotz geltender Bebauungspläne nicht bebaut werden. Die Grundsteuer C dient als Steuerungsinstrument gegen Baulandspekulation – Eigentümer, die baureife Grundstücke aus Spekulationsgründen unbebaut lassen, sollen durch eine höhere Steuer zur Bebauung angehalten werden.

Die Grundsteuer C ist optional – Gemeinden können, müssen aber nicht, von dieser Möglichkeit Gebrauch machen.

Für Expats und ausländische Staatsangehörige, die in Deutschland Immobilien besitzen, gelten dieselben Grundsteuerregeln wie für deutsche Eigentümer. Die Steuerpflicht knüpft an den Grundbesitz in Deutschland an – nicht an die Staatsangehörigkeit oder den Wohnsitz des Eigentümers.

Auch ausländische Eigentümer von deutschen Immobilien sind zur Zahlung der Grundsteuer verpflichtet und erhalten entsprechende Bescheide vom zuständigen Finanzamt.

Grundsteuererklärung nicht abgegeben: Im Zuge der Grundsteuerreform mussten alle Eigentümer eine Grundsteuererklärung beim Finanzamt einreichen. Wer das versäumt hat, muss mit Schätzungen rechnen, die möglicherweise zu hoch ausfallen.

Fehler in der Grundsteuererklärung nicht korrigiert: Wenn du in deiner Erklärung Fehler gemacht hast – zum Beispiel falsche Flächenangaben –, kannst du eine berichtigte Erklärung einreichen, solange der Bescheid noch nicht bestandskräftig ist.

Widerspruchsfrist versäumt: Gegen Bescheide, die du für falsch hältst, muss innerhalb eines Monats Einspruch eingelegt werden. Versäumte Fristen können teuer werden.

Reform-Auswirkungen nicht analysiert: Viele Eigentümer haben einfach akzeptiert, dass ihre Grundsteuer gestiegen oder gesunken ist, ohne zu prüfen, ob die Berechnung korrekt ist.

Weitere offizielle Informationen zur Grundsteuerreform und zum aktuellen Berechnungsmodell findest du beim Bundesministerium der Finanzen sowie beim Bundeszentralamt für Steuern.

Die Grundsteuerreform hat das Berechnungssystem grundlegend verändert – für viele Eigentümer und Mieter mit spürbaren finanziellen Auswirkungen. Wer seine Bescheide versteht, Fehler erkennt und Einspruchsfristen einhält, kann sich gegen unberechtigte Mehrbelastungen wehren. Für Vermieter ist die Grundsteuer eine absetzbare Werbungskosten in der Steuererklärung – WISO Steuer stellt sicher, dass alle Positionen korrekt erfasst werden. Bei rechtlichen Fragen rund um Grundsteuerbescheide, Einsprüche oder die korrekte Berechnung bietet KS Auxilia kompetenten Steuerrechtsschutz. Und wer seine Immobilie umfassend absichern möchte – von der Gebäudeversicherung bis zur Haftpflicht – findet bei AXA und CHECK24 die passenden Lösungen.