- Was ist die betriebliche Altersvorsorge?

- Die Höchstbeträge 2026 — so viel kannst du steuerfrei einzahlen

- Der Pflicht-Arbeitgeberzuschuss — das steht dir zu

- Wie funktioniert die Entgeltumwandlung konkret?

- Die 5 Durchführungswege der bAV

- Was ist neu in der bAV 2026?

- Lohnt sich die bAV wirklich?

- bAV für Expats in Deutschland

- So beantragst du die bAV bei deinem Arbeitgeber

- Fazit: bAV mitnehmen wenn der Arbeitgeber bezuschusst

Die gesetzliche Rente allein reicht für die meisten Menschen in Deutschland nicht mehr aus. Die Rentenlücke — also der Unterschied zwischen deinem letzten Gehalt und deiner späteren Rente — wächst. Eine der einfachsten und steuerlich attraktivsten Möglichkeiten diese Lücke zu schließen ist die betriebliche Altersvorsorge, kurz bAV.

Unter betrieblicher Altersvorsorge versteht man den Aufbau einer Zusatzrente über den Arbeitgeber. Bei der klassischen arbeitgeberfinanzierten bAV übernimmt der Chef die Beiträge zur späteren Rente allein. Arbeitnehmer können aber auch einen Teil ihres Bruttogehalts für eine Betriebsrente einsetzen — das nennt sich Entgeltumwandlung. Finanztip

2026 gibt es wichtige Änderungen bei der bAV — höhere Höchstbeträge, neue Reformschritte und erleichterte Zugangsmöglichkeiten. Dieser Guide erklärt dir alles was du als Arbeitnehmer wissen musst.

Was ist die betriebliche Altersvorsorge?

Die betriebliche Altersversorgung umfasst finanzielle Leistungen, die der Arbeitgeber seinen Arbeitnehmern zur Altersversorgung sowie zur Invaliditäts- oder Hinterbliebenenabsicherung zusagt. Jeder Arbeitnehmer hat einen Anspruch auf bAV durch Entgeltumwandlung und kann dadurch eine zusätzliche Rente aufbauen. Raisin

Das bedeutet konkret: Du hast als Angestellter in Deutschland ein gesetzliches Recht darauf, dass dein Arbeitgeber dir ermöglicht einen Teil deines Bruttogehalts in eine Betriebsrente umzuwandeln. Dein Chef kann das nicht einfach verweigern.

Die bAV funktioniert dabei wie folgt: Statt einen Teil deines Bruttogehalts als Nettolohn ausgezahlt zu bekommen, fließt dieser Betrag direkt in einen bAV-Vertrag — bevor Steuern und Sozialabgaben abgezogen werden. Das ist der zentrale Vorteil.

Die Höchstbeträge 2026 — so viel kannst du steuerfrei einzahlen

2026 gelten neue, höhere Höchstbeträge dank der gestiegenen Beitragsbemessungsgrenze:

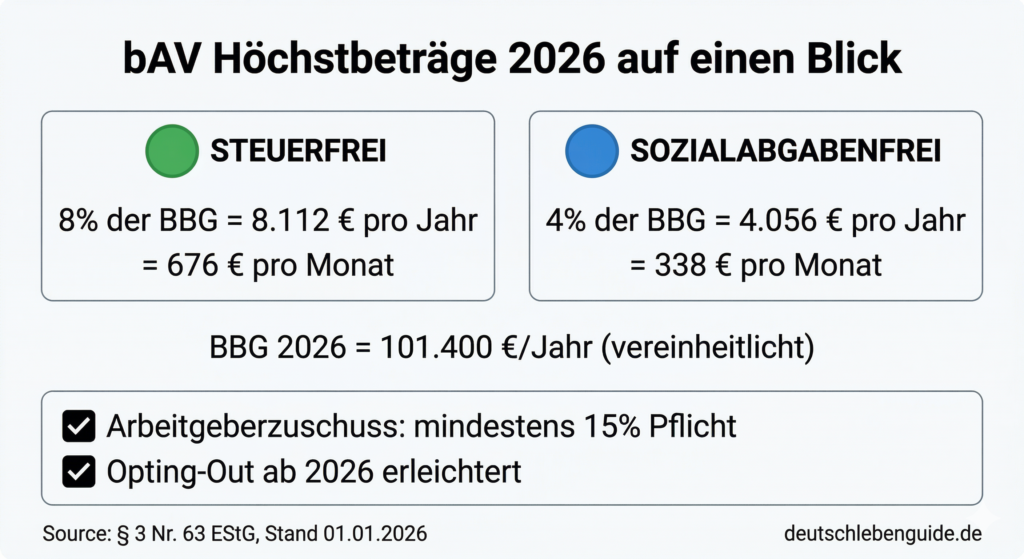

Steuerfreier Höchstbetrag bAV: Arbeitnehmerinnen und Arbeitnehmer können 8 Prozent der Beitragsbemessungsgrenze steuerfrei in ihre betriebliche Altersvorsorge einzahlen. Das entspricht 2026 insgesamt 8.112 Euro pro Jahr — 2025 waren es noch 7.728 Euro. LV 1871

Sozialabgabenfreier Höchstbetrag bAV: Innerhalb dieser 8 Prozent sind 4 Prozent der BBG sozialabgabenfrei. Das bedeutet dass 2026 4.056 Euro pro Jahr sozialabgabenfrei in die bAV eingezahlt werden können — 2025 waren es noch 3.864 Euro. LV 1871

Auf einen Blick 2026:

| Förderung | Betrag pro Jahr | Betrag pro Monat |

|---|---|---|

| Steuerfrei | 8.112 € | 676 € |

| Sozialabgabenfrei | 4.056 € | 338 € |

Das ist eine erhebliche Erhöhung gegenüber dem Vorjahr — und bedeutet mehr Spielraum für steueroptimierte Altersvorsorge.

Der Pflicht-Arbeitgeberzuschuss — das steht dir zu

Arbeitgeber sind dazu verpflichtet, einen Zuschuss in Höhe von mindestens 15 Prozent für die bAV der Arbeitnehmer zu gewährleisten. Raisin

Das ist seit 2019 für alle Neuverträge gesetzlich vorgeschrieben. Wenn du also 200 Euro monatlich per Entgeltumwandlung in deine bAV einzahlst, muss dein Arbeitgeber mindestens 30 Euro (15%) zusätzlich dazugeben — vorausgesetzt er spart dadurch Sozialversicherungsbeiträge ein.

Viele Arbeitgeber zahlen freiwillig mehr als 15% — oft 20%, 25% oder sogar 50%. Das lohnt sich erheblich. Frag in deiner Personalabteilung nach wie hoch der Zuschuss in deinem Unternehmen ist.

Prüfe ob dein Arbeitgeber deine betriebliche Altersvorsorge bereits bezuschusst. Wenn nicht, sprich ihn direkt darauf an — denn er ist verpflichtet alle bestehenden Entgeltumwandlungen zu bezuschussen, soweit er dadurch Sozialabgaben einspart. Zukunftssicher

Wie funktioniert die Entgeltumwandlung konkret?

Beispiel: 3.000 Euro Bruttogehalt, 200 Euro Entgeltumwandlung

Ohne bAV zahlst du auf dein volles Bruttogehalt von 3.000 Euro Steuern und Sozialabgaben — je nach Steuerklasse bleiben dir etwa 1.900-2.000 Euro netto.

Mit bAV (200 Euro Entgeltumwandlung):

- Dein zu versteuerndes Brutto sinkt auf 2.800 Euro

- Du zahlst weniger Lohnsteuer und Sozialabgaben

- Dein Nettoverlust beträgt nur etwa 110-130 Euro — obwohl 200 Euro in deine Rente fließen

- Dein Arbeitgeber zahlt noch mindestens 30 Euro (15%) dazu

- In deinen bAV-Vertrag fließen also 230 Euro — für ~115-130 Euro weniger Netto

Für die Lohnsteuer und Sozialversicherung ist lediglich der Betrag relevant, der nach der Zahlung der Beiträge noch übrig bleibt. Durch diesen Vorteil der betrieblichen Altersvorsorge steigen die Beiträge, wodurch sich die Rendite erhöhen kann. Raisin

Die 5 Durchführungswege der bAV

Es gibt verschiedene Arten wie eine bAV organisiert werden kann:

1. Direktversicherung: Die häufigste Form — dein Arbeitgeber schließt für dich eine Lebens- oder Rentenversicherung ab. Einfach und transparent. Bei einem Jobwechsel kannst du den Vertrag in der Regel mitnehmen.

2. Pensionskasse: Eine eigenständige Versorgungseinrichtung, die vom Arbeitgeber oder gemeinsam von mehreren Unternehmen betrieben wird. Die Beiträge zahlt in der Regel der Arbeitgeber ein. Die späteren Versorgungsleistungen erhältst du von der Pensionskasse. Steuertipps

3. Pensionsfonds: Ähnlich wie Pensionskasse, aber mit mehr Anlagefreiheit und höheren Renditechancen durch kapitalmarktnahe Investments.

4. Direktzusage (Pensionszusage): Dein Arbeitgeber verpflichtet sich direkt aus Unternehmensmitteln eine Rente zu zahlen. Typisch bei großen Unternehmen. Nachteil: Bei Insolvenz des Arbeitgebers greift der Pensions-Sicherungs-Verein (PSVaG).

5. Unterstützungskasse: Eine Art betrieblicher Hilfsfonds, der keine staatliche Versicherungsaufsicht unterliegt. Für höhere Beiträge geeignet da keine Höchstgrenzen gelten.

Welchen Weg dein Unternehmen nutzt entscheidet in der Regel der Arbeitgeber. Als Arbeitnehmer hast du keinen direkten Einfluss darauf.

Was ist neu in der bAV 2026?

Mit dem Zweiten Betriebsrentenstärkungsgesetz verfolgt die Regierung das Ziel, die bAV auch in kleinen und mittleren Betrieben zu etablieren. Der zentrale Hebel ist die automatische Teilnahme: Künftig sollen Arbeitgeber ihre Mitarbeiter in die Betriebsrente aufnehmen können, sofern die gesetzlichen Voraussetzungen erfüllt sind und sie nicht aktiv widersprechen. Für Gründer

Die wichtigsten Neuerungen 2026:

Erleichtertes Opting-Out: Das Opting-Out-System wird 2026 erleichtert. Die automatische Entgeltumwandlung zur bAV kann auf Betriebsebene einfach durch Betriebs- oder Dienstvereinbarung eingeführt werden. Voraussetzung ist die Zahlung eines Arbeitgeberzuschusses von pauschal 20 Prozent. Beschäftigte müssen mindestens drei Monate vor Beginn in Schriftform informiert werden und haben ein Widerspruchsrecht von mindestens einem Monat. AOK

Höhere Abfindungsgrenzen: Die gesetzlich vorgeschriebenen Grenzbeträge wurden durch das zweite Betriebsrentenstärkungsgesetz angehoben. Die Grenzbeträge liegen seit dem 1. Januar 2026 für laufende Betriebsrenten bei 59,33 Euro und für Kapitalleistungen bei 7.119 Euro. AOK

Anrechnung auf Grundsicherung verbessert: Betriebsrenten werden nicht mehr voll auf die Grundsicherung angerechnet. Bis zu 281,50 Euro monatlich bleiben anrechnungsfrei. Das ist ein echter Fortschritt für Beschäftigte mit niedrigem Einkommen. Dr. Klein Wowi

Ausblick 2027: Zum 1. Januar 2027 wird der steuerliche bAV-Förderbetrag deutlich erhöht. Für Geringverdienende: Maximaler Arbeitgeberbeitrag 1.200 Euro jährlich statt bisher 960 Euro. Steuerliche Förderung 360 Euro pro Jahr statt bisher 288 Euro. AOK

Lohnt sich die bAV wirklich?

Die bAV lohnt sich besonders unter folgenden Bedingungen:

Arbeitgeber zahlt hohen Zuschuss: Je mehr dein Arbeitgeber dazugibt, desto attraktiver wird die bAV. Allgemein gilt dass sich eine betriebliche Altersvorsorge lohnt, sobald sich der Arbeitgeber mit 20 Prozent beteiligt. HR WORKS

Hoher Steuersatz jetzt, niedriger in Rente: Da die bAV-Beiträge in der Ansparphase steuerfrei sind und die Betriebsrente später in der Rente versteuert wird, profitierst du besonders wenn dein Steuersatz jetzt höher ist als im Rentenalter.

Lange Ansparzeit: Je länger die Laufzeit, desto mehr summieren sich die Steuer- und Sozialabgabenersparnisse.

Nachteile die du kennen solltest:

Wer in Rente ist, zahlt keine Beiträge mehr zur Renten- und Arbeitslosenversicherung, dafür jedoch weiterhin Sozialabgaben in Form von Kranken- und Pflegeversicherung. Ein Rentenanteil von 197,75 Euro im Monat ist jedoch krankenversicherungsfrei (Stand 2026). Raisin

Bei Arbeitgeberwechsel lässt sich die bAV in manchen Fällen zum neuen Arbeitgeber mitnehmen. Dafür darf der Jobwechsel nicht mehr als 12 Monate zurückliegen und das gesparte Kapital nicht mehr als 101.400 Euro betragen. Bei häufigem Jobwechsel können andere Maßnahmen wie die Rürup-Rente sinnvoller sein. Raisin

bAV für Expats in Deutschland

Als ausländischer Arbeitnehmer mit einem deutschen Arbeitsvertrag und gesetzlicher Rentenversicherungspflicht hast du denselben gesetzlichen Anspruch auf bAV wie deutsche Staatsbürger. Du kannst deinen Arbeitgeber bitten eine Entgeltumwandlung einzurichten.

Wichtig für Expats: Die Betriebsrente ist an deine Beschäftigung in Deutschland geknüpft. Verlässt du Deutschland vor dem Rentenalter, bleibt dein bis dahin angespartes Kapital grundsätzlich erhalten und wird dir ab Renteneintritt ausgezahlt. Informiere dich in deiner Personalabteilung über die konkreten Modalitäten bei einem möglichen Wegzug.

So beantragst du die bAV bei deinem Arbeitgeber

Schritt 1 — Personalabteilung ansprechen

Frag in deiner Personalabteilung oder bei deinem Vorgesetzten welche bAV-Modelle im Unternehmen angeboten werden und wie hoch der Arbeitgeberzuschuss ist.

Schritt 2 — Beitragshöhe festlegen

Entscheide wie viel du monatlich per Entgeltumwandlung einzahlen möchtest. Eine Erhöhung deiner Entgeltumwandlung sollte stets mit Blick auf deine monatliche Liquidität erfolgen. Wichtig ist dass du dich mit dem dadurch geringeren Nettoentgelt wohlfühlst und deine finanzielle Flexibilität gewahrt bleibt. Zukunftssicher

Schritt 3 — Vertrag einrichten lassen

Dein Arbeitgeber kümmert sich um die Einrichtung des bAV-Vertrags. Du musst nichts weiter tun — die Beiträge werden automatisch jeden Monat direkt vom Bruttogehalt abgezogen.

Schritt 4 — Jährlich überprüfen

Für den Fall dass dein bAV-Vertrag nicht jährlich automatisch an die Beitragsbemessungsgrenze angepasst wird, kannst du deine Beiträge trotzdem erhöhen. Auch mit einer Zuzahlung kannst du deine Betriebsrente aufbessern, um die Förderung vollumfänglich auszuschöpfen. Zukunftssicher

Fazit: bAV mitnehmen wenn der Arbeitgeber bezuschusst

Die betriebliche Altersvorsorge ist vor allem dann attraktiv wenn dein Arbeitgeber einen Zuschuss obendrauf legt. Kostenlose Rente vom Chef mitnehmen sollte jeder — das ist Geld das dir sonst einfach entgeht.

2026 sind die Höchstbeträge gestiegen: Bis zu 8.112 Euro pro Jahr steuerfrei, bis zu 4.056 Euro sozialabgabenfrei. Wer diese Grenzen noch nicht ausschöpft, sollte in der Personalabteilung nachfragen ob eine Erhöhung der Entgeltumwandlung sinnvoll ist.

Der beste erste Schritt: Einfach einmal bei der Personalabteilung nachfragen — welche bAV gibt es, wie hoch ist der Arbeitgeberzuschuss und wie richtest du die Entgeltumwandlung ein?