- Was ist die Rürup-Rente?

- Die wichtigsten Zahlen 2026

- Der Steuervorteil — wie groß ist er wirklich?

- Besteuerung im Alter — was bleibt übrig?

- Für wen lohnt sich die Rürup-Rente?

- Vorteile der Rürup-Rente auf einen Blick

- Nachteile — und sie sind erheblich

- Rürup vs. ETF-Sparplan — was ist besser?

- Rürup-Rente und das neue Altersvorsorgedepot 2027

- Fazit: Für Gutverdiener und Selbstständige kaum zu schlagen

Selbstständige in Deutschland stehen vor einer besonderen Herausforderung: Kein Arbeitgeber zahlt in die Rentenkasse ein, oft keine Betriebsrente, und die gesetzliche Rente ist für viele gar keine Option. Die Rürup-Rente — offiziell Basisrente — ist für diese Gruppe eine der wenigen staatlich geförderten Alternativen.

Und 2026 ist sie attraktiver als je zuvor: Alleinstehende können 2026 pro Jahr 30.826 Euro in die Rürup-Rente einzahlen und den Betrag in voller Höhe steuerlich geltend machen. Trade Republic Wer viel verdient und wenig Steuern zahlen will, sollte diese Zahl kennen.

Was ist die Rürup-Rente?

Die Basisrente, auch Rürup-Rente genannt, ist eine private Altersvorsorge mit staatlicher Förderung. Beiträge zur Rürup-Rente kannst du — wie bei der gesetzlichen Rente — steuerlich absetzen, musst aber die Auszahlungen im Alter versteuern. Vor allem für Selbstständige ohne gesetzliche Absicherung kann eine Rürup-Rente sinnvoll sein. Finanztip

Die Rürup-Rente gehört zur sogenannten ersten Schicht der Altersvorsorge — auf derselben Ebene wie die gesetzliche Rentenversicherung. Das erklärt sowohl ihre Steuervorteile als auch ihre Einschränkungen.

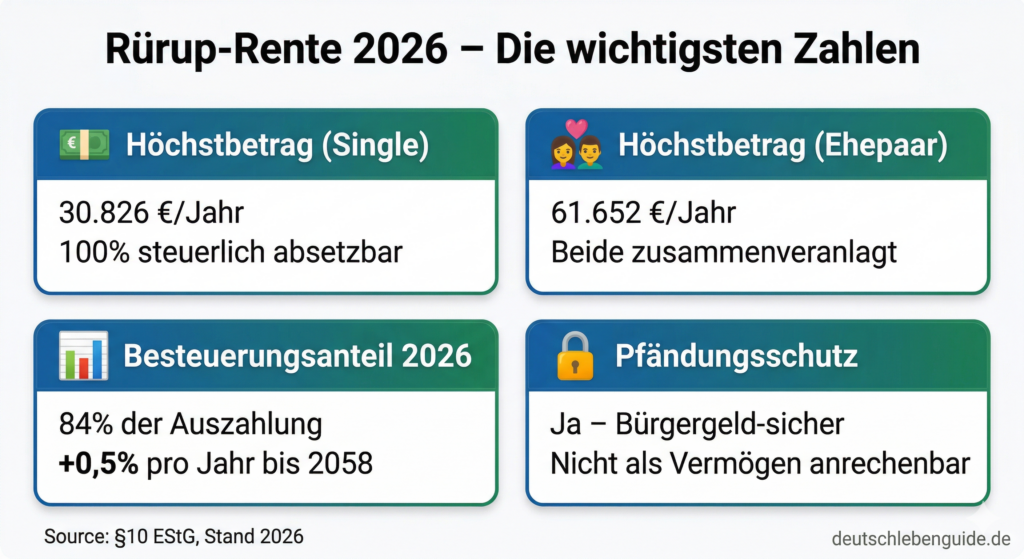

Die wichtigsten Zahlen 2026

| Kategorie | Wert 2026 |

|---|---|

| Höchstbetrag Alleinstehende | 30.826 €/Jahr |

| Höchstbetrag Ehepaare | 61.652 €/Jahr |

| Steuerlich absetzbar | 100% |

| Besteuerungsanteil bei Rentenbeginn | 84% |

| Frühester Rentenbeginn | ab 62 Jahren |

| Mindestlaufzeit | Bis 62. Lebensjahr |

Der Steuervorteil — wie groß ist er wirklich?

Das ist der Kern der Rürup-Rente. Einer der größten Vorteile der Basisrente ist, dass die Beiträge von der Steuer abgesetzt werden können. Seit 2023 können sogar 100% der Beiträge abgesetzt werden — 2026 bis 30.826 Euro. Trade Republic

Konkretes Beispiel für einen Selbstständigen:

Ein Selbstständiger verdient 80.000 Euro brutto und zahlt 12.000 Euro pro Jahr in die Rürup-Rente ein. Bei einem Grenzsteuersatz von 42% spart er: 12.000 × 42% = 5.040 Euro Steuern pro Jahr. Nach 20 Jahren sind das über 100.000 Euro Steuerersparnis — ohne Zinseszinseffekt.

Der Steuersatz in der Rente ist jedoch meistens niedriger und die Steuerersparnis hat sich bis dahin mit Zinseszins vervielfacht. Dr. Schlemann

Wichtig für Angestellte: Der Höchstbetrag gilt gemeinsam für Beiträge zur gesetzlichen Rentenversicherung, zu berufsständischen Versorgungswerken und zur Rürup-Rente. Eventuelle Beiträge in die gesetzliche Rente oder ein berufsständiges Versorgungswerk werden von diesem Höchstbetrag abgezogen. Handelsblatt Angestellte haben dadurch oft weniger steuerlichen Spielraum.

Besteuerung im Alter — was bleibt übrig?

Wer 2026 erstmals eine Rürup-Rente bezieht, muss 84 Prozent der Rentenzahlungen versteuern — 16 Prozent bleiben dauerhaft steuerfrei. Dieser Besteuerungsanteil steigt jährlich um 0,5 Prozentpunkte und erreicht ab dem Jahr 2058 die vollständige Besteuerung von 100 Prozent. Handelsblatt

Konkretes Beispiel: Bekommst du beispielsweise monatlich 1.000 Euro aus deiner Rürup-Rente und beginnt die Auszahlung im Jahr 2026, unterliegen 84% von 12.000 Euro der Besteuerung — das sind 10.080 Euro. Bei einem realistischen Steuersatz als Rentner von 20% sind das 2.016 Euro Steuer. Von 12.000 Euro Bruttoauszahlung kommen also 9.984 Euro an. Trade Republic

Der Vorteil liegt darin dass du in der Ansparphase viel Steuer sparst (hoher Grenzsteuersatz) und in der Rentenphase weniger zahlst (niedriger Rentensteuersatz).

Für wen lohnt sich die Rürup-Rente?

Sehr sinnvoll für:

Selbstständige und Freiberufler ohne Rentenversicherung: Das ist die Kernzielgruppe. Wenn du als Selbstständiger nicht freiwillig in die Deutsche Rentenversicherung einzahlen möchtest, solltest du Angebote für eine Rürup-Rente einholen. Ein Rürup-Vertrag kann für Selbstständige ein Ersatz für die gesetzliche Rente sein. Finanztip

Gutverdiener mit hohem Grenzsteuersatz: Schon ab einem zu versteuernden Einkommen von 69.879 Euro liegt der Grenzsteuersatz im Spitzensteuersatz von 42% zuzüglich Solidaritätszuschlag. Dr. Schlemann Je höher der Steuersatz, desto größer der Vorteil.

Weniger sinnvoll für:

- Berufsanfänger mit geringem Einkommen und niedrigem Steuersatz

- Menschen die finanzielle Flexibilität benötigen

- Wenn du als Selbstständiger schon weißt, dass du im Laufe deines Berufslebens auch immer wieder angestellt sein wirst, ist ein Rürup-Vertrag nur bedingt eine gute Idee. Finanztip

Vorteile der Rürup-Rente auf einen Blick

Steuerersparnis in der Ansparphase: 100% der Beiträge bis 30.826 Euro absetzbar — der größte Hebel.

Pfändungsschutz: Die Rürup-Rente ist grundsätzlich pfändungs- und insolvenzgeschützt und wird bei der Berechnung von Bürgergeld nicht als verwertbares Vermögen berücksichtigt. Hilfe Gerade für Selbstständige mit Unternehmerrisiko ein wichtiger Punkt.

Lebenslange Rente: Die Auszahlung läuft bis zum Tod — kein Risiko das Kapital zu „überleben“.

Flexible Beitragshöhe: Wie viel sie für die Rürup-Rente zurücklegen, bestimmen die Sparer selbst. Weil Gutverdienende besonders viel in die Rentenkasse einzahlen können, können sie umso mehr von der Steuer abziehen. Hanseatic Bank

BU-Kombination: Du kannst eine Berufsunfähigkeitsversicherung an die Rürup-Rente koppeln — dann sind auch die BU-Beiträge steuerlich voll absetzbar.

Nachteile — und sie sind erheblich

Ein Rürup-Vertrag ist unkündbar und daher äußerst unflexibel. Während der Vertragslaufzeit kommst du bei einem Rürup-Vertrag nicht an dein Geld. Nicht geförderte Altersvorsorge, zum Beispiel weltweit gestreute Aktien-ETFs, ist dagegen sehr flexibel. Finanztip

Weitere Nachteile:

- Kein Kapitalwahlrecht — du kannst dir das Guthaben nicht auf einen Schlag auszahlen lassen

- Kaum vererbbar — ohne Zusatzvereinbarung geht das Kapital bei Tod verloren

- Volle Versteuerung im Ausland schwierig — wer dauerhaft ins Ausland zieht, muss trotzdem in Deutschland versteuern

Rürup vs. ETF-Sparplan — was ist besser?

Das ist die entscheidende Frage für Selbstständige. Eine Kombination aus Rürup (für den Steuerhebel) und ETF-Sparplan (für die Flexibilität) ist oft die klügste Strategie. Hilfe

Konkret: Mit einem Teil des Geldes die Steuerlast durch Rürup senken — mit dem anderen Teil flexibel in ETFs investieren. So hast du den Steuervorteil und die Liquidität.

Rürup-Rente und das neue Altersvorsorgedepot 2027

Ab 2027 kommt das neue Altersvorsorgedepot als Nachfolger der Riester-Rente. Der Anlagemotor und die maximalen Förderhöhen sind bei der Rürup-Rente besser und höher möglich als bei einer ETF-Riester-Rente oder dem neuen Altersvorsorgedepot ab 2027. Financedoor

Für Selbstständige bleibt die Rürup-Rente damit auch nach 2027 die steuerlich attraktivere Option — das neue Altersvorsorgedepot richtet sich zwar auch an Selbstständige, aber die maximalen Förderbeträge sind deutlich niedriger.

Fazit: Für Gutverdiener und Selbstständige kaum zu schlagen

Die Rürup-Rente ist kein Produkt für jeden — aber für die richtige Zielgruppe kaum zu toppen. Wer als Selbstständiger oder Freiberufler gut verdient und einen hohen Steuersatz hat, kann mit der Rürup-Rente jedes Jahr tausende Euro Steuern sparen und gleichzeitig für das Alter vorsorgen.

Wer unsicher ist ob die Rürup-Rente zu seiner Situation passt, sollte einen unabhängigen Finanzberater oder Steuerberater hinzuziehen — die Beratungskosten sind angesichts des möglichen Steuervorteils schnell eingespielt.