Die gesetzliche Rente allein wird für die meisten Menschen in Deutschland nicht ausreichen, um den gewohnten Lebensstandard im Alter aufrechtzuerhalten. Das sogenannte Rentenniveau – also das Verhältnis der durchschnittlichen Rente zum durchschnittlichen Erwerbseinkommen – ist in den vergangenen Jahrzehnten kontinuierlich gesunken und wird auch künftig weiter sinken. Wer ausschließlich auf die gesetzliche Rente vertraut, riskiert im Alter eine spürbare Versorgungslücke. Eine der effektivsten und steuerlich attraktivsten Möglichkeiten, dieser Lücke entgegenzuwirken, ist die betriebliche Altersvorsorge (bAV). Sie ermöglicht es Arbeitnehmern, direkt über den Arbeitgeber für das Alter zu sparen – mit erheblichen steuerlichen Vorteilen, einem gesetzlichen Arbeitgeberzuschuss und einer einfachen automatischen Durchführung. In diesem Beitrag erklären wir dir ausführlich, wie die betriebliche Altersvorsorge funktioniert, welche Durchführungswege es gibt, wie viel du sparen kannst, welche Nachteile es gibt und wann sie sich für dich wirklich lohnt.

Die betriebliche Altersvorsorge ist eine Form der Altersvorsorge, bei der Arbeitnehmer über ihren Arbeitgeber Kapital für die Rente aufbauen. Sie ist in Deutschland im Betriebsrentengesetz (BetrAVG) geregelt und hat eine lange Tradition – viele Großunternehmen bieten ihren Mitarbeitern seit Jahrzehnten Betriebsrenten an.

Das Grundprinzip ist einfach: Anstatt dir einen Teil deines Bruttogehalts auszahlen zu lassen, wird dieser Betrag direkt in einen Altersvorsorgevertrag eingezahlt. Man spricht dabei von der sogenannten Entgeltumwandlung. Da der Betrag vom Bruttogehalt abgezogen wird, bevor Steuern und Sozialversicherungsbeiträge berechnet werden, sparst du sofort Steuern und Abgaben – der Staat subventioniert also indirekt deine Altersvorsorge.

Seit 2002 haben alle Arbeitnehmer in Deutschland einen gesetzlichen Anspruch auf betriebliche Altersvorsorge durch Entgeltumwandlung. Dein Arbeitgeber kann nicht verweigern, dass du einen Teil deines Gehalts in eine bAV umwandelst – er muss dir diese Möglichkeit anbieten.

Die bAV kann in Deutschland über fünf verschiedene Durchführungswege organisiert werden. Welcher Weg für dich gilt, entscheidet in der Regel der Arbeitgeber – du als Arbeitnehmer hast dabei in den meisten Fällen wenig Einfluss, kannst aber zumindest wissen, was die jeweiligen Wege bedeuten.

Die Direktversicherung ist der mit Abstand häufigste Durchführungsweg und gilt insbesondere für kleine und mittlere Unternehmen als Standard. Der Arbeitgeber schließt eine Lebens- oder Rentenversicherung auf das Leben des Arbeitnehmers ab und zahlt die Beiträge direkt an die Versicherungsgesellschaft. Der Arbeitnehmer ist dabei der Begünstigte und erhält im Rentenalter die vereinbarten Leistungen.

Die Direktversicherung ist einfach, transparent und portabel – das bedeutet, du kannst sie beim Arbeitgeberwechsel in der Regel mitnehmen oder beim neuen Arbeitgeber fortführen. Sie ist damit besonders für Arbeitnehmer geeignet, die häufiger den Arbeitgeber wechseln.

Die Pensionskasse ist eine eigenständige Versorgungseinrichtung, die von einem oder mehreren Unternehmen getragen wird. Sie funktioniert ähnlich wie eine Versicherung, unterliegt aber der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Pensionskassen sind häufig in Branchen mit einer starken Tarifbindung verbreitet, etwa im Banken-, Versicherungs- oder Energiesektor.

Der Pensionsfonds ist der kapitalmarktorientierteste der fünf Durchführungswege. Er investiert die eingezahlten Beiträge in Wertpapiere und bietet damit potenziell höhere Renditen als klassische Versicherungsprodukte – aber auch ein höheres Risiko. Pensionsfonds sind in Deutschland vergleichsweise selten und vor allem bei größeren Unternehmen zu finden.

Die Unterstützungskasse ist eine rechtlich selbstständige Versorgungseinrichtung, die vom Arbeitgeber getragen wird. Sie eignet sich besonders für die Absicherung von Führungskräften und Gutverdiener, da sie keine gesetzlichen Obergrenzen für steuerfreie Beiträge kennt. Für normale Arbeitnehmer ist sie eher selten relevant.

Bei der Direktzusage verpflichtet sich der Arbeitgeber direkt, im Rentenalter eine bestimmte Betriebsrente zu zahlen. Er bildet dafür in der Unternehmensbilanzen Rückstellungen, zahlt aber keine Beiträge an eine externe Einrichtung. Die Direktzusage ist das älteste und bei Großunternehmen nach wie vor häufige Modell, birgt jedoch für den Arbeitnehmer das Risiko, dass die Rente von der wirtschaftlichen Lage des Unternehmens abhängt. Im Insolvenzfall schützt der Pensions-Sicherungs-Verein (PSV) die Ansprüche der Arbeitnehmer.

Der zentrale Vorteil der betrieblichen Altersvorsorge liegt in der steuerlichen und sozialversicherungsrechtlichen Förderung. Beiträge zur bAV, die im Rahmen der Entgeltumwandlung geleistet werden, sind bis zu bestimmten Höchstgrenzen steuerfrei und sozialabgabenfrei.

Für das Jahr 2026 gilt:

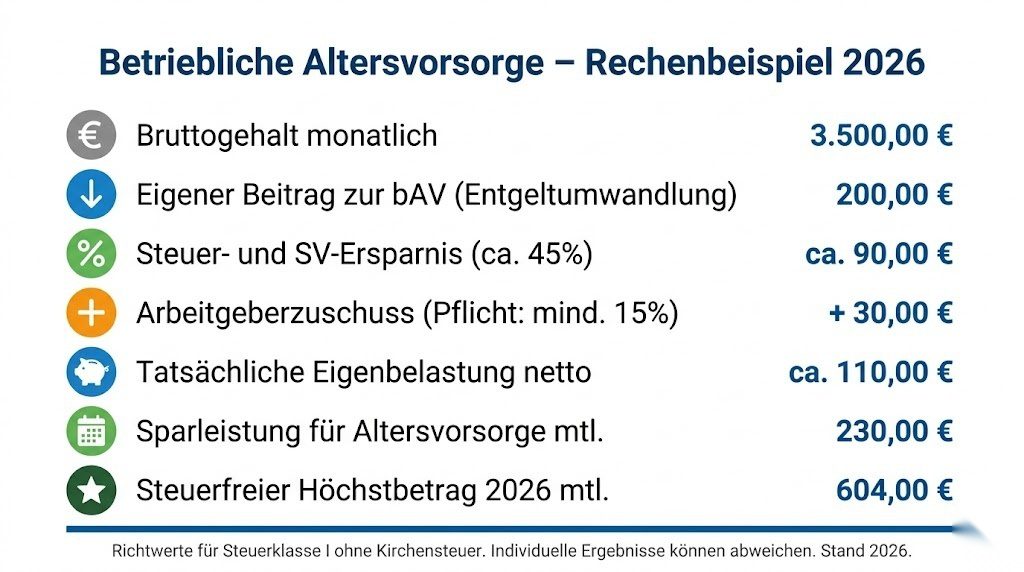

Das bedeutet in der Praxis: Wer monatlich 200 Euro per Entgeltumwandlung in die bAV einzahlt, muss auf diesen Betrag weder Lohnsteuer noch Sozialversicherungsbeiträge zahlen. Bei einem Grenzsteuersatz von rund 30 % und Sozialabgaben von etwa 20 % beträgt die Ersparnis rund 45 % des Beitrags – von den eingezahlten 200 Euro trägt der Arbeitnehmer netto also nur etwa 110 Euro selbst.

Seit dem 1. Januar 2019 sind Arbeitgeber gesetzlich verpflichtet, bei neu abgeschlossenen bAV-Verträgen einen Zuschuss von mindestens 15 % des umgewandelten Entgelts zu leisten – sofern sie durch die Entgeltumwandlung Sozialversicherungsbeiträge einsparen. Da Arbeitgeber durch die Entgeltumwandlung ebenfalls keine Sozialversicherungsbeiträge auf den umgewandelten Betrag zahlen müssen, profitieren sie direkt davon und sind daher zur Weitergabe dieser Ersparnis verpflichtet.

Für ältere Verträge, die vor dem 1. Januar 2019 abgeschlossen wurden, gilt die Zuschusspflicht erst seit dem 1. Januar 2022.

In der Praxis zahlen viele Arbeitgeber mehr als die gesetzlichen 15 % – insbesondere in größeren Unternehmen oder solchen mit Tarifverträgen sind Arbeitgeberzuschüsse von 20 %, 25 % oder sogar 50 % auf den Arbeitnehmerbeitrag keine Seltenheit. Ein hoher Arbeitgeberzuschuss macht die bAV noch attraktiver, da er de facto eine Gehaltserhöhung darstellt, die direkt in die Altersvorsorge fließt.

Wenn du nicht weißt, wie hoch der Arbeitgeberzuschuss in deinem Unternehmen ist, solltest du das unbedingt bei deiner Personalabteilung nachfragen. Ein hoher Arbeitgeberzuschuss ist einer der wichtigsten Faktoren bei der Entscheidung, ob die bAV für dich sinnvoll ist.

Um zu verstehen, warum die betriebliche Altersvorsorge so wichtig ist, lohnt sich ein kurzer Blick auf das Thema Rentenlücke. Die Rentenlücke ist die Differenz zwischen dem Einkommen, das du dir im Rentenalter wünschst, und dem Betrag, den du tatsächlich aus der gesetzlichen Rente bekommst.

Das gesetzliche Rentenniveau liegt aktuell bei etwa 48 % des Durchschnittslohns und wird in den kommenden Jahrzehnten weiter sinken, da immer weniger Beitragszahler immer mehr Rentner finanzieren müssen. Das bedeutet: Wer heute 3.500 Euro netto verdient und gewohnt ist, mit diesem Betrag zu leben, muss im Alter mit einer gesetzlichen Rente rechnen, die in vielen Fällen nicht einmal die Hälfte davon beträgt.

Die betriebliche Altersvorsorge ist eine der drei Säulen der deutschen Altersvorsorge – neben der gesetzlichen Rentenversicherung und der privaten Altersvorsorge. Wer alle drei Säulen sinnvoll kombiniert, hat die besten Chancen, die Rentenlücke zu schließen und den gewohnten Lebensstandard im Alter aufrechtzuerhalten.

So attraktiv die steuerlichen Vorteile der bAV auch sind – sie hat auch einige Nachteile, die du kennen solltest, bevor du dich für oder gegen sie entscheidest.

Der größte Nachteil der bAV ist die sogenannte nachgelagerte Besteuerung. Die Beiträge sind zwar heute steuerfrei, aber die späteren Rentenzahlungen aus der bAV müssen im Rentenalter vollständig als Einkommen versteuert werden. Das ist bei einem niedrigen Renteneinkommen in der Regel günstig – aber wer im Alter ein hohes Gesamteinkommen hat, zahlt möglicherweise mehr Steuern als erwartet.

Auf die Betriebsrente, die du im Alter ausgezahlt bekommst, werden Kranken- und Pflegeversicherungsbeiträge in voller Höhe fällig – also sowohl Arbeitnehmer- als auch Arbeitgeberanteil. Das entspricht derzeit rund 10 % der Betriebsrente und reduziert die tatsächlich ausgezahlte Rente spürbar. Dieser Nachteil hat in den vergangenen Jahren für erhebliche Kritik am bAV-System gesorgt, da er die Nettorendite der Betriebsrente deutlich schmälert.

Es gibt jedoch einen Freibetrag für Betriebsrenten: Betriebsrenten bis zu einem bestimmten monatlichen Betrag sind von der Krankenversicherungspflicht befreit. Für 2026 liegt dieser Freibetrag bei rund 176 Euro pro Monat. Wer eine kleine Betriebsrente unter diesem Betrag erhält, zahlt darauf keine Krankenversicherungsbeiträge.

Im Gegensatz zu einer privaten Altersvorsorge ist die bAV weniger flexibel. Das Kapital ist in der Regel bis zum Rentenalter gebunden – vorzeitige Auszahlungen sind in den meisten Durchführungswegen nicht oder nur unter sehr strengen Bedingungen möglich. Wer auf sein Kapital vor dem Renteneintritt zugreifen möchte, hat mit der bAV schlechte Karten.

Da durch die Entgeltumwandlung das sozialversicherungspflichtige Einkommen sinkt, werden auch die Rentenansprüche in der gesetzlichen Rentenversicherung leicht reduziert. Für niedrige Einkommensgruppen kann das dazu führen, dass die Ersparnis durch die bAV teilweise durch geringere gesetzliche Rentenansprüche aufgezehrt wird.

Je nach Durchführungsweg ist die bAV an den Arbeitgeber gebunden. Bei einem Arbeitgeberwechsel kann es kompliziert sein, die bestehende bAV nahtlos weiterzuführen. Insbesondere bei der Direktzusage kann ein Arbeitgeberwechsel dazu führen, dass aufgebaute Ansprüche nur noch eingeschränkt weiterwachsen.

Die bAV lohnt sich insbesondere dann, wenn folgende Bedingungen erfüllt sind:

Hoher Arbeitgeberzuschuss: Je mehr dein Arbeitgeber zu deiner bAV beisteuert, desto attraktiver ist sie. Bei einem Zuschuss von 50 % verdoppelt der Arbeitgeber deinen Beitrag – das lässt kaum eine andere Altersvorsorge erreichen.

Hohes Einkommen und hoher Grenzsteuersatz: Wer einen hohen persönlichen Steuersatz hat, profitiert überdurchschnittlich von der Steuerfreiheit der bAV-Beiträge. Bei einem Grenzsteuersatz von 42 % spart man auf jeden umgewandelten Euro sofort 42 Cent Einkommensteuer.

Langfristige Beschäftigung beim selben Arbeitgeber: Wer langfristig beim selben Arbeitgeber arbeitet, hat mit der bAV keine Portabilitätsprobleme und kann das Kapital ohne Unterbrechungen aufbauen.

Direktversicherung als Durchführungsweg: Der Direktversicherungsweg ist am transparentesten und flexibelsten – die Portabilität bei Arbeitgeberwechsel ist gut geregelt und das Kapital ist klar definiert.

Es gibt auch Situationen, in denen die bAV weniger empfehlenswert ist oder durch andere Altersvorsorgeformen ergänzt werden sollte:

Niedriges Einkommen: Wer wenig verdient und im Rentenalter möglicherweise Grundsicherung oder Bürgergeld erhält, sollte die bAV sorgfältig abwägen. In bestimmten Fällen werden Betriebsrenten bei der Berechnung staatlicher Transferleistungen angerechnet, was den tatsächlichen Nutzen der bAV für Geringverdiener erheblich reduzieren kann.

Kein oder sehr geringer Arbeitgeberzuschuss: Wenn der Arbeitgeber nur den gesetzlichen Mindestbetrag von 15 % zuschießt und sonst keine Vorteile bietet, kann eine private Altersvorsorge – zum Beispiel über einen ETF-Sparplan – langfristig mehr Rendite bieten, da sie flexibler und ohne nachgelagerte Besteuerung und Krankenversicherungsbeiträge auskommt.

Häufige Arbeitgeberwechsel: Wer alle paar Jahre den Job wechselt, muss sich bei jedem Wechsel um die Weiterführung der bAV kümmern. Das kann kompliziert werden, insbesondere wenn der neue Arbeitgeber einen anderen Durchführungsweg oder eine andere Pensionskasse nutzt.

Beiträge zur bAV, die per Entgeltumwandlung eingezahlt werden, tauchen auf deiner Lohnabrechnung als steuerfreier Gehaltsbestandteil auf. Du musst sie in der Regel nicht separat in der Steuererklärung angeben – der Arbeitgeber erledigt das automatisch über die elektronische Lohnsteuerbescheinigung.

Im Rentenalter hingegen müssen die ausgezahlten Betriebsrenten als sonstige Einkünfte in der Steuererklärung angegeben werden. Der genaue Steuersatz richtet sich dann nach deinem Gesamteinkommen im Rentenalter.

Mit WISO Steuer lässt sich sowohl die korrekte Erfassung der bAV-Beiträge in der aktiven Erwerbsphase als auch die Versteuerung der Betriebsrente im Rentenalter unkompliziert abwickeln. Das Programm führt dich durch alle relevanten Felder und stellt sicher, dass du keine steuerlichen Pflichten übersiehst und gleichzeitig alle zulässigen Abzüge geltend machst.

Die betriebliche Altersvorsorge ist kein Ersatz für private Altersvorsorge, sondern eine sinnvolle Ergänzung. Wer ausschließlich auf die bAV setzt, lässt möglicherweise Chancen auf der privaten Seite liegen – insbesondere wenn die bAV wenig flexibel ist oder der Arbeitgeberzuschuss gering ausfällt.

Die ideale Strategie für die meisten Arbeitnehmer ist eine Kombination aus:

Gesetzlicher Rentenversicherung als Basis – sie ist automatisch durch die Beschäftigung abgedeckt und bietet eine Grundsicherung.

Betrieblicher Altersvorsorge als steuerlich geförderter Zwischenschicht – insbesondere wenn der Arbeitgeberzuschuss hoch ist.

Privater Altersvorsorge über einen ETF-Sparplan oder andere Anlageprodukte als flexible und renditereiche Ergänzung – ohne nachgelagerte Besteuerung und ohne Bindung an den Arbeitgeber.

Wer alle drei Säulen sinnvoll kombiniert und frühzeitig mit dem Sparen beginnt, schafft die besten Voraussetzungen für einen finanziell entspannten Ruhestand. Für die Absicherung weiterer Lebensrisiken – etwa durch eine Berufsunfähigkeits- oder Risikolebensversicherung – bietet AXA umfassende Lösungen, die gut mit einer bAV kombiniert werden können. Einen schnellen Überblick über weitere Altersvorsorge- und Versicherungsprodukte bekommst du auch bei CHECK24.

Weitere offizielle Informationen zur betrieblichen Altersvorsorge und den aktuellen gesetzlichen Regelungen findest du beim Bundesministerium für Arbeit und Soziales.

Die betriebliche Altersvorsorge ist eine der steuerlich attraktivsten Möglichkeiten, für das Alter vorzusorgen – insbesondere dann, wenn der Arbeitgeber einen großzügigen Zuschuss leistet. Wer die Steuer- und Sozialabgabenfreiheit der Beiträge klug nutzt und den Arbeitgeberzuschuss mitnimmt, baut mit vergleichsweise geringer eigener Belastung ein solides Altersvorsorgekapital auf. Gleichzeitig sollte die bAV nicht als alleinige Altersvorsorge betrachtet werden – die nachgelagerte Besteuerung und die Krankenversicherungsbeiträge auf die Rente schmälern die Nettorendite. Eine kluge Kombination aus bAV und privater Altersvorsorge ist daher für die meisten Arbeitnehmer die beste Strategie. WISO Steuer hilft dir dabei, alle steuerlichen Aspekte der bAV korrekt zu erfassen und das Maximum aus deiner Steuererklärung herauszuholen.