Wer aus beruflichen Gründen eine zweite Wohnung am Arbeitsort unterhält und gleichzeitig seinen Hauptwohnsitz beibehält, trägt eine doppelte finanzielle Last. Miete, Nebenkosten, Einrichtung und regelmäßige Fahrten zwischen den beiden Wohnorten summieren sich schnell auf mehrere Hundert bis Tausend Euro im Monat. Der deutsche Steuergesetzgeber erkennt diese Situation an und ermöglicht es Arbeitnehmern und Selbstständigen, viele dieser Kosten als Werbungskosten steuerlich abzusetzen. Die sogenannte doppelte Haushaltsführung ist eine der wertvollsten, aber gleichzeitig am häufigsten übersehenen oder falsch genutzten Steuerregelungen in Deutschland. In diesem Beitrag erklären wir dir ausführlich, was die doppelte Haushaltsführung ist, wer sie geltend machen kann, welche Kosten absetzbar sind und wie du alles korrekt in deiner Steuererklärung einträgst.

Die doppelte Haushaltsführung liegt steuerrechtlich vor, wenn ein Arbeitnehmer aus beruflichen Gründen eine zweite Wohnung am Arbeitsort unterhält und gleichzeitig einen eigenen Hausstand an einem anderen Ort – dem sogenannten Hauptwohnsitz – beibehält. Die Regelung ist in § 9 Abs. 1 Nr. 5 des Einkommensteuergesetzes (EStG) verankert.

Ziel der Regelung ist es, die Mehrkosten steuerlich auszugleichen, die dadurch entstehen, dass jemand wegen seines Berufs nicht an seinem eigentlichen Lebensmittelpunkt wohnen kann. Sie gilt sowohl für Arbeitnehmer als auch für Selbstständige und Beamte.

Wichtig zu verstehen: Die doppelte Haushaltsführung ist keine Pauschale, sondern eine Sammlung verschiedener absetzbarer Posten, die du einzeln nachweisen und in deiner Steuererklärung angeben musst.

Damit das Finanzamt die doppelte Haushaltsführung anerkennt, müssen mehrere Voraussetzungen gleichzeitig erfüllt sein.

Erstens: Eigener Hausstand am Hauptwohnsitz

Du musst an deinem Hauptwohnsitz einen eigenen Hausstand führen. Das bedeutet: Du musst dort tatsächlich wohnen, einen wesentlichen Teil der Kosten tragen und der Ort muss deinen Lebensmittelpunkt darstellen. Es reicht nicht aus, dass du dort gemeldet bist oder gelegentlich übernachtest.

Als Lebensmittelpunkt gilt in der Regel der Ort, an dem du deinen Alltag außerhalb der Arbeit verbringst – wo deine Familie, deine sozialen Kontakte und deine persönlichen Interessen sind. Wer ledig ist und alleine lebt, muss besonders sorgfältig nachweisen, dass sein Hauptwohnsitz tatsächlich sein Lebensmittelpunkt ist und nicht lediglich eine formale Meldeadresse.

Zweitens: Zweitwohnung aus beruflichen Gründen

Die zweite Wohnung muss aus beruflichen Gründen erforderlich sein. Das ist dann der Fall, wenn du die Wohnung nutzt, um deinen Arbeitsweg erheblich zu verkürzen. Als Faustregel gilt: Wenn die einfache Entfernung zwischen Hauptwohnsitz und Arbeitsstätte so groß ist, dass ein tägliches Pendeln nicht zumutbar wäre, ist die Zweitwohnung beruflich veranlasst.

Drittens: Finanzielle Beteiligung am Hauptwohnsitz

Du musst dich finanziell am Hauptwohnsitz beteiligen. Das bedeutet: Du trägst mindestens 10 % der Kosten für den Haupthaushalt. Wer komplett kostenlos bei den Eltern wohnt und sich an keinerlei Kosten beteiligt, erfüllt diese Voraussetzung nicht. Eine regelmäßige Kostenbeteiligung – zum Beispiel ein Beitrag zu Miete, Lebensmitteln oder Haushaltskosten – ist daher wichtig und sollte dokumentiert werden.

Bei anerkannter doppelter Haushaltsführung können verschiedene Kostenpositionen als Werbungskosten abgesetzt werden. Hier ein ausführlicher Überblick:

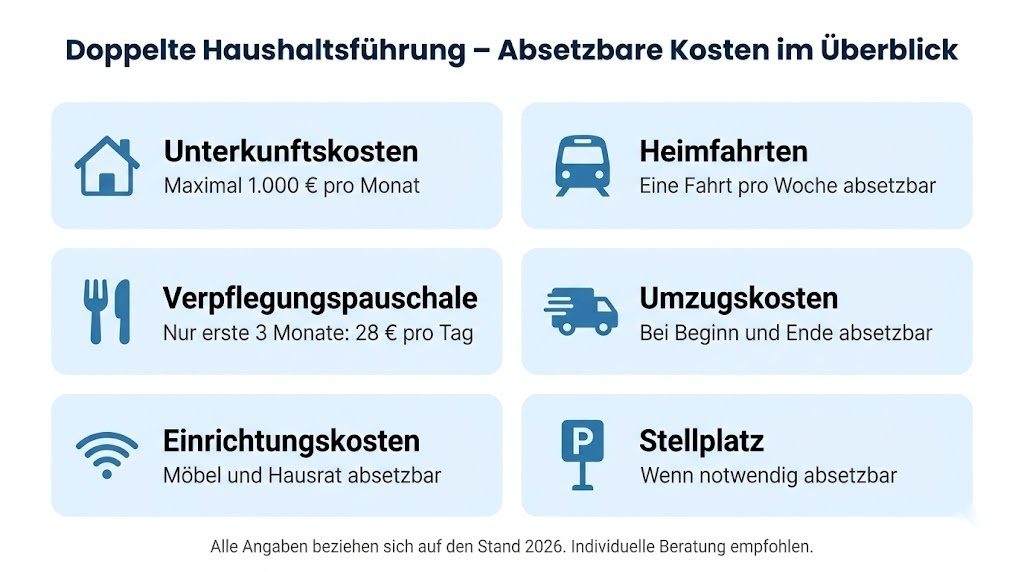

Die Miete für die Zweitwohnung ist der größte und wichtigste Posten. Absetzbar sind die tatsächlichen Unterkunftskosten, also Kaltmiete plus Nebenkosten, jedoch höchstens 1.000 Euro pro Monat. Dieser Betrag wurde 2014 als Höchstgrenze eingeführt und gilt bis heute. Wer eine günstigere Wohnung hat, setzt den tatsächlichen Betrag an. Wer mehr als 1.000 Euro zahlt, ist auf diesen Höchstbetrag gedeckelt.

In den 1.000 Euro sind alle Nebenkosten enthalten – also Strom, Wasser, Heizung, Müllgebühren, Internet und gegebenenfalls ein Stellplatz. Auch die Kosten für eine möblierte Wohnung können in voller Höhe bis zur Grenze angesetzt werden.

Pro Woche ist eine Heimfahrt zum Hauptwohnsitz steuerlich absetzbar. Dabei gilt die Entfernungspauschale von 0,30 Euro pro Kilometer für die ersten 20 Kilometer und 0,38 Euro ab dem 21. Kilometer der einfachen Strecke – genauso wie bei der normalen Pendlerpauschale. Es wird also auch hier nur die einfache Strecke, nicht Hin- und Rückfahrt, angerechnet.

Wer mit der Bahn fährt und tatsächlich höhere Kosten hat als die Pauschale ergibt, kann auch die tatsächlichen Fahrtkosten ansetzen, sofern er Belege vorlegt.

In den ersten drei Monaten der doppelten Haushaltsführung kann zusätzlich ein Verpflegungsmehraufwand geltend gemacht werden. Dieser beträgt:

Nach Ablauf der drei Monate entfällt dieser Anspruch automatisch. Die Verpflegungspauschale gilt nur für die Eingewöhnungsphase und soll den erhöhten Aufwand beim Aufbau des neuen Haushalts abdecken.

Die Kosten für die Einrichtung der Zweitwohnung – also Möbel, Haushaltsgeräte, Bettwäsche und ähnliche notwendige Gegenstände – sind ebenfalls absetzbar. Dabei gilt: Günstige und zweckmäßige Einrichtung ist in voller Höhe absetzbar. Luxusgegenstände oder teure Designermöbel werden vom Finanzamt kritisch gesehen und möglicherweise nicht vollständig anerkannt. Teure Einzelgegenstände über 800 Euro netto müssen über mehrere Jahre abgeschrieben werden.

Die Kosten für den Umzug in die Zweitwohnung – also Speditionskosten, Transportmittel oder Helferkosten – sind als Werbungskosten absetzbar. Das gilt sowohl für den Einzug bei Beginn der doppelten Haushaltsführung als auch für den Auszug, wenn sie endet.

Nicht alle Kosten, die im Zusammenhang mit der Zweitwohnung entstehen, können steuerlich geltend gemacht werden. Folgendes ist nicht absetzbar:

Die doppelte Haushaltsführung kann grundsätzlich so lange steuerlich angesetzt werden, wie die berufliche Notwendigkeit besteht und alle Voraussetzungen erfüllt sind. Es gibt keine zeitliche Obergrenze. Wer jahrelang aus beruflichen Gründen eine Zweitwohnung unterhält, kann die Kosten entsprechend jahrelang absetzen.

Allerdings prüft das Finanzamt bei sehr langer Dauer häufiger, ob der Hauptwohnsitz noch tatsächlich der Lebensmittelpunkt ist oder ob sich der Lebensmittelpunkt möglicherweise an den Arbeitsort verlagert hat. Wer seinen Lebensmittelpunkt nachweislich am Hauptwohnsitz beibehält – zum Beispiel durch regelmäßige Heimfahrten, familiäre Bindungen oder soziale Aktivitäten – ist auf der sicheren Seite.

Bei Ehepaaren ist die Anerkennung der doppelten Haushaltsführung in der Regel einfacher, da der gemeinsame Hausstand der Familie eindeutig als Lebensmittelpunkt gilt. Schwieriger wird es bei unverheirateten Paaren oder Singles, da sie den eigenen Hausstand und den Lebensmittelpunkt stärker nachweisen müssen.

Singles, die alleine an ihrem Hauptwohnsitz wohnen, sollten besonders darauf achten, ihre finanzielle Beteiligung am Hauptwohnsitz zu dokumentieren und nachzuweisen, dass dieser Ort tatsächlich ihr Lebensmittelpunkt ist – zum Beispiel durch Mitgliedschaften in Vereinen, regelmäßige Arztbesuche oder Freizeitaktivitäten am Hauptwohnsitz.

Die doppelte Haushaltsführung wird in der Anlage N der Einkommensteuererklärung unter den Werbungskosten eingetragen. Dort gibt es einen eigenen Abschnitt für die doppelte Haushaltsführung, in dem du folgende Angaben machen musst:

Du solltest alle Belege sorgfältig aufbewahren: Mietverträge, Nebenkostenabrechnungen, Quittungen für Einrichtungsgegenstände und Nachweise über Heimfahrten. Das Finanzamt kann diese im Rahmen einer Prüfung anfordern.

Mit WISO Steuer ist die Eingabe deutlich einfacher als mit dem Papiervordruck. Das Programm führt dich Schritt für Schritt durch alle relevanten Felder der doppelten Haushaltsführung, berechnet automatisch den optimalen Abzugsbetrag und weist dich auf mögliche Fehler oder fehlende Angaben hin. Gerade weil die doppelte Haushaltsführung viele verschiedene Kostenpositionen umfasst, lohnt sich die Nutzung einer zuverlässigen Steuersoftware besonders.

Wer eine Zweitwohnung unterhält, sollte auch an den Versicherungsschutz denken. Eine Hausratversicherung für die Zweitwohnung ist sinnvoll, um Einrichtungsgegenstände und persönliche Gegenstände gegen Einbruch, Feuer oder Wasserschäden abzusichern. Die Kosten für eine Hausratversicherung der Zweitwohnung können ebenfalls steuerlich als Werbungskosten geltend gemacht werden, sofern ein direkter beruflicher Zusammenhang besteht.

Einen schnellen Vergleich verschiedener Hausrat- und Haftpflichtversicherungen für die Zweitwohnung bekommst du bei CHECK24. Auch AXA bietet passende Versicherungslösungen für Menschen an, die aufgrund ihres Berufs mehrere Wohnsitze unterhalten.

Weitere offizielle Informationen zur steuerlichen Behandlung der doppelten Haushaltsführung findest du beim Bundesministerium der Finanzen.

Die doppelte Haushaltsführung ist eine der wertvollsten steuerlichen Regelungen für Arbeitnehmer, die aus beruflichen Gründen zwei Wohnungen unterhalten. Mit bis zu 1.000 Euro monatlich allein für die Unterkunftskosten, dazu wöchentliche Heimfahrten, Einrichtungskosten und Verpflegungspauschalen in der Anfangsphase, können sich die absetzbaren Beträge schnell auf mehrere Tausend Euro pro Jahr summieren. Wer alle Voraussetzungen erfüllt und seine Belege sorgfältig aufbewahrt, kann mit einer gut ausgefüllten Steuererklärung eine erhebliche Steuererstattung erzielen. WISO Steuer hilft dir dabei, alle Kosten korrekt einzutragen und das Maximum aus deiner Steuererklärung herauszuholen. Für den richtigen Versicherungsschutz an beiden Wohnorten lohnt sich ein Vergleich bei CHECK24 oder ein direkter Blick auf die Angebote von AXA.