Der Tod eines geliebten Menschen bringt nicht nur emotionalen Schmerz – er hat auch finanzielle und steuerliche Konsequenzen für die Hinterbliebenen. In Deutschland unterliegen Erbschaften und Schenkungen der Erbschaft- und Schenkungsteuer. Allerdings gibt es großzügige Freibeträge, die sicherstellen, dass die meisten Familien keine oder nur geringe Steuern zahlen müssen. Gleichzeitig gibt es legale Gestaltungsmöglichkeiten, mit denen du die Steuerlast deiner Erben erheblich reduzieren kannst – wenn du frühzeitig planst. In diesem Beitrag erklären wir dir ausführlich, wie die Erbschaftsteuer in Deutschland funktioniert, welche Freibeträge gelten, welche Steuersätze anfallen, welche Vermögenswerte besonders behandelt werden und welche Strategien zur legalen Steuerminimierung es gibt.

Die Erbschaftsteuer ist eine Steuer auf den Erwerb von Vermögen durch den Tod einer anderen Person. Sie entsteht zum Zeitpunkt des Erbfalls – also mit dem Tod des Erblassers – und gilt für den gesamten Nachlass, der an die Erben übergeht.

Eng verwandt mit der Erbschaftsteuer ist die Schenkungsteuer, die auf Vermögensübertragungen zu Lebzeiten erhoben wird. Erbschaft- und Schenkungsteuer sind im selben Gesetz geregelt – dem Erbschaft- und Schenkungsteuergesetz (ErbStG) – und haben dieselben Freibeträge und Steuersätze.

Die Erbschaftsteuer in Deutschland wird von dem Finanzamt erhoben, das für den Wohnsitz des Erblassers zuständig war. Der Erbe muss den Erwerb innerhalb von drei Monaten nach dem Erbfall beim Finanzamt anzeigen.

Die gute Nachricht für die meisten deutschen Familien: Durch die großzügigen Freibeträge zahlen viele Erben gar keine Erbschaftsteuer oder nur einen geringen Betrag.

Erbschaftsteuer fällt nur an, wenn der Wert des Erbes den persönlichen Freibetrag übersteigt. Nur der Betrag über dem Freibetrag wird besteuert – nicht das gesamte Erbe.

Die Steuer zahlt immer der Erwerber – also der Erbe oder Beschenkte –, nicht der Nachlass selbst.

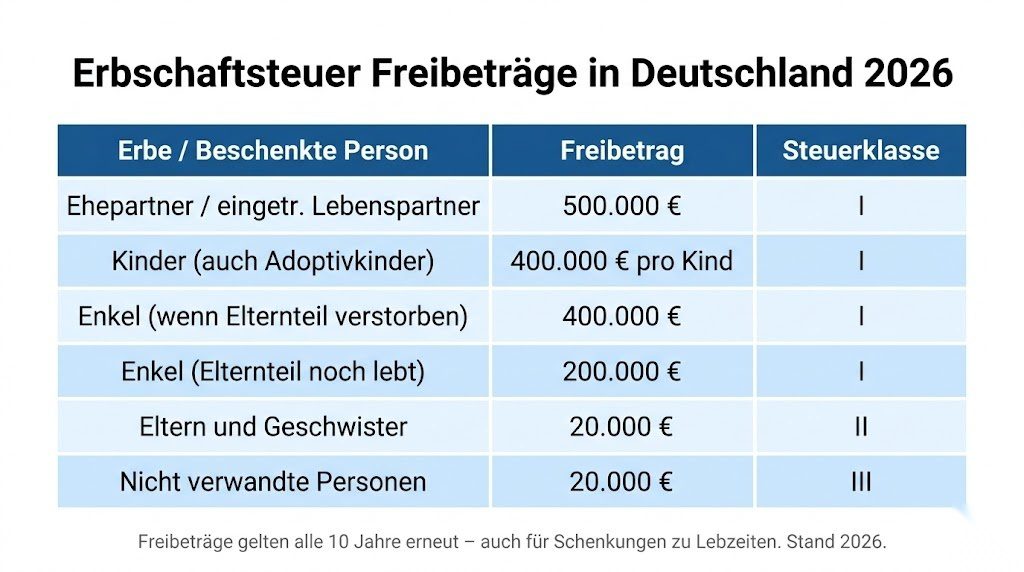

Die Freibeträge richten sich nach dem Verwandtschaftsgrad zwischen Erblasser und Erbe:

Ehepartner und eingetragene Lebenspartner haben den höchsten Freibetrag von 500.000 Euro. Das bedeutet: Wenn ein Ehepartner stirbt und das Erbe 500.000 Euro oder weniger beträgt, fällt keine Erbschaftsteuer an.

Kinder – leibliche Kinder, Adoptivkinder und Stiefkinder – erben bis zu 400.000 Euro pro Kind steuerfrei. Bei zwei Kindern können also bis zu 800.000 Euro steuerfrei vererbt werden.

Enkel, deren Elternteil bereits verstorben ist, haben denselben Freibetrag wie Kinder: 400.000 Euro. Wenn das Elternteil noch lebt, beträgt der Freibetrag für Enkel nur 200.000 Euro.

Eltern und Geschwister sowie andere Personen der Steuerklasse II haben einen Freibetrag von nur 20.000 Euro.

Nicht verwandte Personen – Freunde, Lebenspartner ohne Trauschein, entfernte Bekannte – haben ebenfalls nur einen Freibetrag von 20.000 Euro und zahlen dazu noch den höchsten Steuersatz.

Besonders wichtig: Diese Freibeträge gelten alle zehn Jahre neu – und zwar sowohl für Erbschaften als auch für Schenkungen. Das bedeutet: Wer alle zehn Jahre den Freibetrag durch Schenkungen ausschöpft, kann im Laufe der Zeit erhebliches Vermögen steuerfrei übertragen.

Wenn das Erbe den Freibetrag übersteigt, wird der übersteigende Betrag mit dem jeweiligen Steuersatz besteuert. Die Steuersätze richten sich nach zwei Faktoren: dem Wert des steuerpflichtigen Erwerbs und der Steuerklasse des Erben.

Es gibt drei Steuerklassen:

Steuerklasse I gilt für Ehepartner, Kinder, Enkel und Eltern. Sie hat die niedrigsten Steuersätze. Bei einem steuerpflichtigen Erwerb bis 75.000 Euro beträgt der Steuersatz 7 %. Bis 300.000 Euro sind es 11 %. Bis 600.000 Euro 15 %. Bis 6 Millionen Euro 19 %. Bis 13 Millionen Euro 23 %. Bis 26 Millionen Euro 27 %. Über 26 Millionen Euro 30 %.

Steuerklasse II gilt für Geschwister, Neffen, Nichten, Stiefeltern und geschiedene Ehepartner. Die Steuersätze sind deutlich höher – von 15 % für kleine Beträge bis 43 % für sehr große Beträge.

Steuerklasse III gilt für alle anderen Personen, insbesondere nicht verwandte Personen. Hier gelten die höchsten Steuersätze – von 30 % bis 50 %.

Über die Freibeträge hinaus gibt es in der deutschen Erbschaftsteuer einige wichtige besondere Steuerbefreiungen:

Das wichtigste Steuerprivileg im deutschen Erbschaftsteuerrecht ist die vollständige Steuerbefreiung für das selbst genutzte Familienheim unter bestimmten Bedingungen.

Wenn ein Ehepartner das gemeinsame Haus oder die gemeinsame Wohnung erbt, ist diese vollständig erbschaftsteuerfrei – unabhängig vom Wert der Immobilie. Die Bedingung: Der überlebende Ehepartner muss die Immobilie mindestens zehn Jahre lang selbst bewohnen.

Für Kinder gilt eine ähnliche Regelung: Sie können das Elternhaus steuerfrei erben, wenn sie die Immobilie selbst bewohnen – aber nur bis zu einer Wohnfläche von 200 Quadratmetern.

Diese Regelung ist für viele Familien extrem wichtig, da Immobilien in Deutschland – besonders in Großstädten – erhebliche Werte erreicht haben.

Betriebsvermögen genießt in der deutschen Erbschaftsteuer erhebliche Privilegierungen, um die Übertragung von Unternehmen auf die nächste Generation zu erleichtern. Unter bestimmten Bedingungen kann Betriebsvermögen zu 85 % oder sogar vollständig steuerfrei vererbt werden.

Die Bedingungen sind komplex – unter anderem muss das Unternehmen für einen bestimmten Zeitraum fortgeführt werden und die Lohnsumme muss erhalten bleiben.

Hausrat bis zu einem Wert von 41.000 Euro ist für Erben der Steuerklasse I steuerfrei. Andere bewegliche Gegenstände sind bis zu 12.000 Euro steuerfrei.

Die Berechnung der Erbschaftsteuer erfolgt in wenigen Schritten:

Schritt 1 – Gesamtwert des Erbes ermitteln: Alle Vermögenswerte – Immobilien, Bankguthaben, Wertpapiere, Lebensversicherungen, Schmuck – werden zum Steuerwert addiert. Verbindlichkeiten des Erblassers werden abgezogen.

Schritt 2 – Freibetrag abziehen: Vom Gesamtwert des Erbes wird der persönliche Freibetrag abgezogen. Nur was übrig bleibt, ist steuerpflichtig.

Schritt 3 – Steuersatz anwenden: Auf den steuerpflichtigen Betrag wird der für die jeweilige Steuerklasse geltende Steuersatz angewendet.

Konkretes Beispiel:

Ein Kind erbt nach dem Tod seiner Mutter ein Vermögen von 600.000 Euro. Der Freibetrag für Kinder beträgt 400.000 Euro. Steuerpflichtiger Betrag: 200.000 Euro. Steuersatz in Steuerklasse I für 200.000 Euro: 11 %. Erbschaftsteuer: 22.000 Euro.

Es gibt verschiedene legale Strategien zur Reduzierung der Erbschaftsteuerlast:

Die effektivste Strategie ist die frühzeitige Übertragung von Vermögen durch Schenkungen zu Lebzeiten. Da die Freibeträge alle zehn Jahre neu gelten, kann durch regelmäßige Schenkungen erhebliches Vermögen steuerfrei übertragen werden.

Beispiel: Eltern mit zwei Kindern können alle zehn Jahre jeweils 400.000 Euro pro Kind steuerfrei schenken – also insgesamt 800.000 Euro pro Zehnjahresperiode. Über 30 Jahre wären das 2,4 Millionen Euro steuerfrei übertragenes Vermögen.

Wenn Eltern eine Immobilie auf ihre Kinder übertragen und sich dabei ein Nießbrauchsrecht vorbehalten – also das Recht, die Immobilie weiter zu nutzen oder Mieteinnahmen zu beziehen –, wird der Schenkungswert erheblich reduziert. Der Nießbrauchswert wird vom Immobilienwert abgezogen, was die Schenkungsteuer senkt.

Wenn Eltern und Großeltern gemeinsam Vermögen weitergeben möchten, ist die direkte Übertragung von Großeltern auf Enkel steuerlich oft günstiger als eine Kettenerbschaft (Großeltern → Eltern → Enkel), bei der zweimal Erbschaftsteuer anfallen kann.

Ein gut gestaltetes Testament kann die Erbschaftsteuerlast erheblich reduzieren – durch kluge Aufteilung des Nachlasses unter den Erben, Einsetzen der steuerlich günstigsten Erben und Berücksichtigung der Freibeträge aller beteiligten Personen.

In einer Ehe können durch einen Wechsel des Güterstands – zum Beispiel von der Zugewinngemeinschaft zur Gütertrennung und zurück – steuerliche Vorteile erzielt werden. Das ist ein komplexes Thema, das anwaltliche Beratung erfordert.

Immobilien sind der häufigste Auslöser für Erbschaftsteuerpflicht in Deutschland, da sie in den vergangenen Jahrzehnten erheblich an Wert gewonnen haben – besonders in Großstädten.

Bewertung von Immobilien: Immobilien werden für die Erbschaftsteuer nach dem sogenannten Sachwert- oder Vergleichswertverfahren bewertet. Dieser Steuerwert liegt in der Regel nahe am aktuellen Marktwert und ist damit deutlich höher als früher.

Steuerbefreiung für Familienheim: Wie oben beschrieben, ist das selbst genutzte Familienheim unter bestimmten Bedingungen vollständig steuerbefreit – das ist für viele Familien die wichtigste Regelung.

Immobilienübertragung zu Lebzeiten: Wer beabsichtigt, eine Immobilie an die nächste Generation weiterzugeben, sollte frühzeitig eine Schenkung zu Lebzeiten in Betracht ziehen – unter Berücksichtigung des Nießbrauchsvorbehalts und der 10-Jahres-Freibetragsregel.

Für Unternehmer und Selbstständige ist die Übertragung von Betriebsvermögen auf die nächste Generation ein zentrales Thema der Nachlassplanung. Das deutsche Erbschaftsteuerrecht bietet erhebliche Erleichterungen:

Die Regelverschonung ermöglicht eine 85-prozentige Steuerbefreiung des Betriebsvermögens – die verbleibenden 15 % unterliegen der normalen Erbschaftsteuer. Voraussetzung ist unter anderem, dass das Unternehmen für mindestens fünf Jahre fortgeführt wird und die Lohnsumme nicht wesentlich sinkt.

Die Optionsverschonung ermöglicht eine vollständige Steuerbefreiung des Betriebsvermögens – aber nur unter strengeren Voraussetzungen, darunter eine siebenjährige Fortführungspflicht.

Diese Regelungen sind komplex und sollten mit einem auf Erbschaftsteuer spezialisierten Steuerberater oder Anwalt besprochen werden.

Für Expats in Deutschland ist die Erbschaftsteuerpflicht abhängig von der Ansässigkeit:

Wenn der Erblasser oder der Erbe zum Zeitpunkt des Erbfalls seinen Wohnsitz in Deutschland hatte, gilt deutsches Erbschaftsteuerrecht – unabhängig von der Staatsangehörigkeit.

Deutschland hat mit einigen Ländern Doppelbesteuerungsabkommen für Erbschaftsteuern – darunter mit Frankreich, Griechenland, Schweden, der Schweiz und den USA. Diese Abkommen verhindern, dass dasselbe Erbe zweimal besteuert wird.

Bei internationalen Erbschaften – wenn Erblasser und Erbe in verschiedenen Ländern wohnen oder das Vermögen im Ausland liegt – ist eine steuerliche Beratung durch einen Experten mit internationaler Erfahrung unverzichtbar.

Die Erbschaftsteuer muss beim zuständigen Finanzamt angezeigt und veranlagt werden. Die wichtigsten Schritte:

Anzeige des Erwerbs: Innerhalb von drei Monaten nach dem Erbfall muss der Erwerb dem Finanzamt angezeigt werden – auch wenn der Freibetrag nicht überschritten wird.

Erbschaftsteuererklärung: Das Finanzamt fordert in der Regel zur Abgabe einer Erbschaftsteuererklärung auf, wenn der Freibetrag überschritten wird oder wenn das Finanzamt eine Veranlagung für sinnvoll hält.

Stundung bei Immobilien: Wenn das Erbe hauptsächlich aus einer Immobilie besteht und die Erbschaftsteuer nicht sofort aufgebracht werden kann, kann das Finanzamt unter bestimmten Bedingungen eine Stundung der Steuer für bis zu zehn Jahre gewähren.

Mit WISO Steuer können viele steuerliche Aspekte von Erbschaften und Schenkungen korrekt erfasst werden. Bei komplexen Erbschaftssituationen empfiehlt sich jedoch ein spezialisierter Steuerberater.

Für rechtliche Unterstützung bei Erbstreitigkeiten, der Erstellung von Testamenten und der Planung der Nachlassübertragung bietet KS Auxilia kompetenten Rechtsschutz im Erbrecht.

Weitere offizielle Informationen zur Erbschaft- und Schenkungsteuer findest du beim Bundesministerium der Finanzen sowie beim Bundeszentralamt für Steuern.

Zu spät begonnen: Die 10-Jahres-Freibetragsregelung funktioniert nur, wenn man rechtzeitig mit Schenkungen beginnt. Wer erst kurz vor dem Tod beginnt, verschenkt wertvolle Freibetragszeiträume.

Familienheim-Steuerbefreiung verpasst: Viele wissen nicht, dass das selbst genutzte Familienheim für Ehepartner und Kinder unter bestimmten Bedingungen vollständig steuerfrei ist.

Keine professionelle Beratung eingeholt: Erbschaftsteuerplanung ist komplex. Wer ohne Beratung vorgeht, lässt möglicherweise erhebliche Steuerersparnisse liegen.

Anzeigepflicht vergessen: Viele Erben wissen nicht, dass sie das Erbe innerhalb von drei Monaten beim Finanzamt anzeigen müssen – auch wenn keine Steuer anfällt.

Nießbrauchsvorbehalt nicht genutzt: Bei Immobilienübertragungen zu Lebzeiten wird der Nießbrauchsvorbehalt oft nicht bedacht – obwohl er die Schenkungsteuer erheblich reduzieren kann.

Die Erbschaftsteuer in Deutschland ist durch großzügige Freibeträge für Familien in vielen Fällen gar kein oder nur ein geringes Thema. Wer jedoch erhebliches Vermögen weitergeben möchte, sollte frühzeitig planen – durch regelmäßige Schenkungen im 10-Jahres-Rhythmus, durch die Nutzung der Familienheim-Steuerbefreiung und durch ein gut gestaltetes Testament. Je früher du mit der Nachlassplanung beginnst, desto mehr Steuer kannst du legal einsparen. Für die steuerliche Erfassung von Erbschaften und Schenkungen hilft WISO Steuer. Bei komplexen Erbschaftsfragen und der Erstellung rechtssicherer Testamente bietet KS Auxilia umfassenden Rechtsschutz. Und wer die finanzielle Seite der Nachlassplanung absichern möchte – von der Lebensversicherung bis zur privaten Rentenvorsorge – findet bei AXA und CHECK24 die richtigen Produkte.