Vermögensaufbau klingt nach etwas, das viel Kapital, viel Wissen und viel Zeit erfordert. Die Realität ist eine andere: Mit einem ETF Sparplan kannst du bereits mit kleinen monatlichen Beträgen – 25, 50 oder 100 Euro – langfristig erhebliches Vermögen aufbauen. Ohne täglich Kurse beobachten zu müssen, ohne teure Berater zu benötigen und ohne komplizierte Anlageentscheidungen zu treffen. ETF-Sparpläne sind in Deutschland in den vergangenen Jahren zu einem der beliebtesten Instrumente des privaten Vermögensaufbaus geworden – und das zu Recht. In diesem Beitrag erklären wir dir ausführlich, was ETFs sind, wie ein Sparplan funktioniert, welche ETFs sich für Einsteiger eignen, wie du ein Depot eröffnest, was steuerlich gilt und welche Fehler du vermeiden solltest.

Ein ETF (Exchange Traded Fund) – auf Deutsch börsengehandelter Indexfonds – ist ein Investmentfonds, der einen bestimmten Index abbildet. Ein Index ist eine Sammlung von Wertpapieren, die nach bestimmten Regeln zusammengestellt wird – zum Beispiel die 500 größten börsennotierten Unternehmen der USA (S&P 500) oder die rund 1.600 größten Unternehmen aus Industrieländern weltweit (MSCI World).

Das Besondere an einem ETF: Er wird passiv verwaltet – er kopiert einfach den Index, statt aktiv Aktien auszuwählen. Das macht ETFs deutlich günstiger als aktiv verwaltete Investmentfonds, bei denen ein Fondsmanager die Anlageentscheidungen trifft und dafür hohe Gebühren verlangt.

ETFs können wie Aktien an der Börse gekauft und verkauft werden – daher der Name. Sie kombinieren die Diversifikation eines Fonds (Streuung über viele Unternehmen) mit der Handelbarkeit einer Aktie.

Ein ETF Sparplan ist eine automatisierte, regelmäßige Investition in einen oder mehrere ETFs. Du legst einmalig fest, wie viel du monatlich investieren möchtest, welchen ETF du kaufen möchtest und zu welchem Zeitpunkt die Sparrate ausgeführt werden soll. Danach kauft das Depot automatisch jeden Monat ETF-Anteile für den festgelegten Betrag.

Das Prinzip ist simpel und effektiv: Du zahlst regelmäßig eine feste Summe in den ETF-Sparplan ein – und kaufst damit monatlich Anteile zum jeweils aktuellen Kurs. In Monaten, in denen der Kurs hoch ist, kaufst du weniger Anteile. In Monaten mit niedrigerem Kurs kaufst du mehr Anteile. Über die Zeit ergibt sich ein Durchschnittskaufpreis (Cost-Averaging-Effekt), der das Risiko von ungünstigen Einstiegszeitpunkten reduziert.

Die Überlegenheit von passiven ETF-Strategien gegenüber aktiv verwalteten Fonds ist in der Finanzwissenschaft gut belegt. Die wichtigsten Argumente für ETFs:

Niedrigere Kosten: Die jährliche Verwaltungsgebühr eines ETFs – die sogenannte Total Expense Ratio (TER) – liegt typischerweise bei 0,1 bis 0,5 % pro Jahr. Aktiv verwaltete Fonds verlangen dagegen oft 1,5 bis 2,5 % jährlich. Dieser Kostenunterschied klingt gering, macht aber über Jahrzehnte einen enormen Unterschied beim Endvermögen.

Bessere Performance: Studien zeigen, dass die überwiegende Mehrheit der aktiv verwalteten Fonds langfristig schlechter abschneidet als ihr Vergleichsindex – also als der ETF, der diesen Index abbildet. Wer den Index schlägt, tut das oft nur kurzfristig und nicht dauerhaft.

Transparenz: Du weißt immer genau, welche Unternehmen in deinem ETF sind – denn der ETF bildet einen bekannten Index ab.

Einfachheit: Du brauchst keine komplexen Anlageentscheidungen zu treffen, keine Fonds zu analysieren und keinen Berater zu bezahlen.

Für Einsteiger und langfristig orientierte Anleger eignen sich vor allem breit gestreute Welt-ETFs, die in Hunderte oder Tausende von Unternehmen aus verschiedenen Ländern und Branchen investieren.

Der MSCI World ist der bekannteste und meistgenutzte Index für private Anleger. Er umfasst rund 1.600 Unternehmen aus 23 Industrieländern – darunter die USA, Europa, Japan und Australien. Die USA machen dabei rund 70 % des Index aus.

Der MSCI World ist für die meisten Einsteiger ein hervorragender Ausgangspunkt: breit gestreut, transparent, gut verständlich und mit einer historischen Durchschnittsrendite von rund 7 bis 9 % pro Jahr über lange Zeiträume.

Bekannte ETFs auf den MSCI World sind der iShares Core MSCI World UCITS ETF (ISIN: IE00B4L5Y983) und der Xtrackers MSCI World Swap UCITS ETF.

Der FTSE All-World geht noch einen Schritt weiter und umfasst rund 4.000 Unternehmen aus sowohl Industrieländern als auch Schwellenländern. Damit ist er noch breiter gestreut als der MSCI World und deckt rund 98 % der weltweiten Marktkapitalisierung ab.

Der bekannteste ETF auf den FTSE All-World ist der Vanguard FTSE All-World UCITS ETF (ISIN: IE00B3RBWM25) – einer der günstigsten und meistgekauften ETFs in Deutschland.

Als Ergänzung zum MSCI World kann ein MSCI Emerging Markets ETF sinnvoll sein – er investiert in Unternehmen aus Schwellenländern wie China, Indien, Brasilien und Südkorea. Er ist risikoreicher als der MSCI World, bietet aber höhere Renditechancen.

Eine klassische Kombination für ein global diversifiziertes Portfolio ist 70 % MSCI World + 30 % MSCI Emerging Markets.

Der mächtigste Faktor beim ETF-Sparplan ist nicht die Höhe der monatlichen Rate – sondern die Zeit. Je länger du investiert bleibst, desto stärker wirkt der Zinseszinseffekt – auch als Compound Interest bekannt.

Das Grundprinzip ist folgendes: Die Erträge, die du auf dein investiertes Kapital erzielst, werden nicht ausgezahlt, sondern wieder investiert. Diese reinvestierten Erträge erzeugen wiederum Erträge – und so weiter. Mit der Zeit wächst das Kapital damit exponentiell, nicht linear.

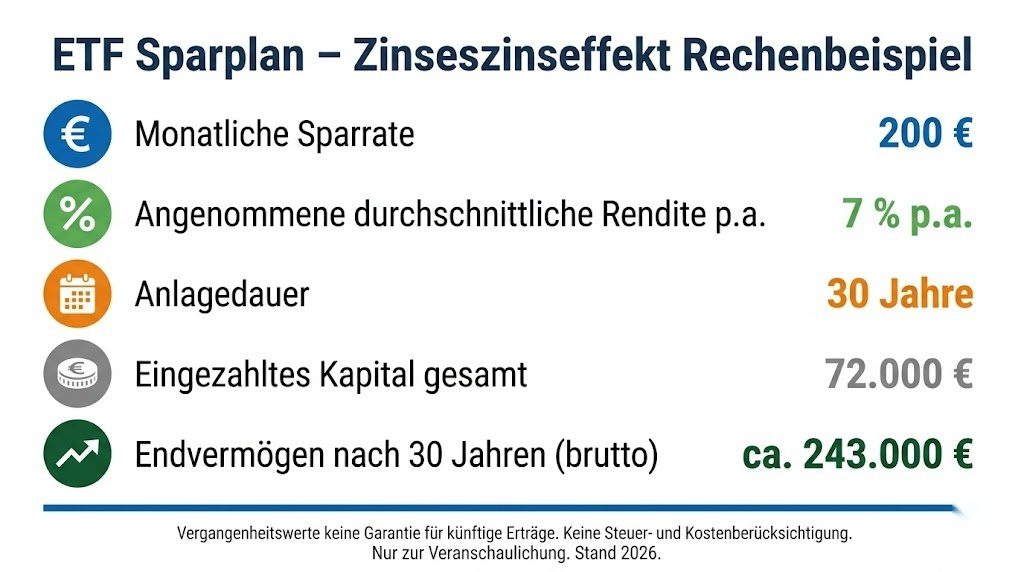

Konkretes Rechenbeispiel:

Angenommen, du investierst monatlich 200 Euro in einen ETF-Sparplan und erzielst eine durchschnittliche jährliche Rendite von 7 %:

Nach 10 Jahren hast du 24.000 Euro eingezahlt und ein Vermögen von rund 34.000 Euro aufgebaut. Nach 20 Jahren hast du 48.000 Euro eingezahlt und ein Vermögen von rund 104.000 Euro. Nach 30 Jahren hast du 72.000 Euro eingezahlt und ein Endvermögen von rund 243.000 Euro – mehr als das Dreifache der eingezahlten Summe.

Diese Zahlen zeigen: Der Zinseszinseffekt macht Zeit zum wichtigsten Faktor beim Vermögensaufbau. Wer früh anfängt – auch mit kleinen Beträgen – hat einen erheblichen Vorteil gegenüber jemandem, der später anfängt, aber höhere Beträge investiert.

ETFs gibt es in zwei Varianten – thesaurierend und ausschüttend:

Thesaurierende ETFs reinvestieren Dividenden und andere Erträge automatisch – sie kaufen damit weitere ETF-Anteile. Das maximiert den Zinseszinseffekt, da die Erträge nicht ausgezahlt, sondern direkt wieder investiert werden.

Ausschüttende ETFs zahlen Dividenden und Erträge regelmäßig (quartalsweise oder jährlich) an die Anleger aus. Das gibt dir regelmäßige Einnahmen – ist aber steuerlich etwas weniger effizient, da auf die Ausschüttungen sofort Abgeltungsteuer fällig wird.

Für den langfristigen Vermögensaufbau sind thesaurierende ETFs in der Regel vorteilhafter – da der Zinseszinseffekt voll wirken kann und Steuer erst beim Verkauf fällig wird (abzüglich der jährlichen Vorabpauschale).

Für Menschen im Rentenalter, die regelmäßige Einnahmen aus ihrem Depot benötigen, können ausschüttende ETFs praktikabler sein.

Ein ETF-Sparplan funktioniert nur über ein Wertpapierdepot. In Deutschland gibt es verschiedene Arten von Anbietern:

Direktbanken: Banken wie die DKB bieten kostenlose oder günstige Depots mit ETF-Sparplänen an. Bei der DKB sind viele ETF-Sparpläne kostenlos oder sehr günstig ausführbar.

Online-Broker und Neo-Broker: Anbieter wie Trade Republic, Scalable Capital oder Comdirect bieten günstige oder kostenlose ETF-Sparpläne mit niedrigen Mindestbeträgen – oft schon ab 1 Euro monatlich.

Filialbanken: Traditionelle Filialbanken bieten ebenfalls Depots und Sparpläne an – aber oft mit höheren Gebühren als Online-Anbieter.

Bei der Wahl des Anbieters solltest du folgende Kriterien berücksichtigen: Depotgebühren (am besten kostenlos), Sparplangebühren (möglichst 0 % oder sehr gering), Auswahl der verfügbaren ETFs sowie Benutzerfreundlichkeit der App oder Website.

Einen aktuellen Vergleich aller Depot-Angebote in Deutschland findest du bei CHECK24.

Die steuerliche Behandlung von ETF-Sparplänen in Deutschland ist komplex, aber verständlich:

Erträge aus ETFs – also realisierte Kursgewinne und Ausschüttungen – unterliegen der Abgeltungsteuer von 25 % plus Solidaritätszuschlag (für die meisten Anleger 0 %) und eventuell Kirchensteuer.

Jede Person in Deutschland hat einen Sparerpauschbetrag von 1.000 Euro pro Jahr (2.000 Euro für Ehepaare). Kapitalerträge bis zu dieser Höhe bleiben steuerfrei. Stelle sicher, dass du bei deiner Bank einen Freistellungsauftrag in Höhe des Sparerpauschbetrags eingerichtet hast – sonst werden Steuern einbehalten, die du erst über die Steuererklärung zurückfordern kannst.

Bei thesaurierenden ETFs fällt jährlich die sogenannte Vorabpauschale an – eine Art Mindestbesteuerung auf den jährlichen Wertzuwachs. Sie wird berechnet, wenn der ETF im Laufe des Jahres an Wert gewonnen hat, und muss am Anfang des Folgejahres versteuert werden.

Die Vorabpauschale wird automatisch von deiner Depotbank berechnet und ans Finanzamt abgeführt – aber du musst dafür ausreichend Guthaben auf dem mit dem Depot verknüpften Konto haben.

Wenn deine Kapitalerträge den Sparerpauschbetrag überschreiten und du keine Kirchensteuer zahlst, wird die Steuer in der Regel von der Depotbank automatisch abgeführt – du musst nicht zwingend eine Steuererklärung einreichen. Dennoch kann es sinnvoll sein, die Anlage KAP in der Steuererklärung auszufüllen – zum Beispiel um Verluste zu verrechnen oder zu wenig gezahlte Steuern auszugleichen.

Mit WISO Steuer werden alle Kapitalerträge aus deinem ETF-Sparplan automatisch in der Anlage KAP erfasst und optimal verarbeitet.

Die Antwort hängt von deiner persönlichen Situation ab – aber einige Grundregeln helfen:

Notgroschen zuerst: Bevor du mit dem ETF-Sparplan beginnst, solltest du einen Notgroschen von drei bis sechs Monatsausgaben auf einem Tagesgeldkonto haben. Das gibt dir finanzielle Sicherheit für unerwartete Ausgaben und verhindert, dass du den ETF-Sparplan in einer Notsituation auflösen musst.

10 bis 20 % des Nettoeinkommens investieren: Als Faustregel empfehlen Finanzexperten, 10 bis 20 % des monatlichen Nettoeinkommens zu investieren. Bei 2.000 Euro netto wären das 200 bis 400 Euro pro Monat.

Auch kleine Beträge lohnen: Wer nur 25 oder 50 Euro monatlich investieren kann, sollte trotzdem anfangen – denn wie das Rechenbeispiel zeigt, macht Zeit den entscheidenden Unterschied.

Sparrate erhöhen bei Gehaltserhöhungen: Wann immer dein Einkommen steigt, erhöhe proportional deine Sparrate. So profitierst du vom steigenden Einkommen, ohne es vollständig zu konsumieren.

Viele Anleger machen beim ETF-Sparplan vermeidbare Fehler:

In Krisenzeiten verkauft: Der häufigste und folgenschwerste Fehler. Wenn die Märkte fallen – wie in der Finanzkrise 2008 oder der Corona-Krise 2020 – verkaufen viele Anleger aus Panik. Damit realisieren sie Verluste und verpassen die anschließende Erholung. Die richtige Strategie lautet: Buy and hold – investiert bleiben, auch wenn es turbulent wird.

Zu viele verschiedene ETFs gekauft: Ein einfacher MSCI World oder FTSE All-World ETF ist für die meisten Anleger ausreichend. Wer viele verschiedene ETFs kauft, erhöht nicht unbedingt die Diversifikation, aber den Verwaltungsaufwand.

Kein Freistellungsauftrag eingerichtet: Ohne Freistellungsauftrag werden Steuern auf Erträge einbehalten, die eigentlich steuerfrei wären. Richte den Freistellungsauftrag sofort nach der Depoteröffnung ein.

Sparplan zu früh pausiert: Wer bei finanziellen Engpässen sofort den Sparplan stoppt, verliert die wertvollen günstigen Kaufmonate. Lieber die Sparrate temporär reduzieren als ganz stoppen.

Auf Performance-Versprechen hereingefallen: Wer nach den besten ETFs der letzten drei Jahre sucht und diese kauft, wählt oft zu spät. Vergangene Performance garantiert keine zukünftigen Erträge – und Themen-ETFs (KI, Wasserstoff, Cannabis) sind oft riskanter als breit gestreute Welt-ETFs.

Weitere offizielle Informationen zu ETFs und Kapitalanlage in Deutschland findest du bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sowie beim Deutschen Aktieninstitut.

Auch Expats können in Deutschland problemlos einen ETF-Sparplan starten – du benötigst dafür lediglich ein deutsches Girokonto und ein Wertpapierdepot.

Für Expats ist es wichtig zu wissen, dass bei einem Wegzug aus Deutschland steuerliche Konsequenzen entstehen können – insbesondere bei der Realisierung von Kursgewinnen oder bei der Frage, ob eine Wegzugsbesteuerung relevant wird. Kläre das rechtzeitig mit einem Steuerberater.

Ein ETF Sparplan ist der einfachste, günstigste und für die meisten Menschen effektivste Weg zum langfristigen Vermögensaufbau. Mit einem breit gestreuten ETF auf den MSCI World oder FTSE All-World, einem kostenlosen Depot und einer monatlichen Sparrate – egal ob 25 oder 500 Euro – legst du das Fundament für finanzielle Unabhängigkeit. Der wichtigste Schritt ist der erste: Depot eröffnen und anfangen. Warte nicht auf den perfekten Zeitpunkt – den gibt es nicht. Eröffne dein Depot bei der DKB oder vergleiche die besten Depot-Angebote bei CHECK24. Für die steuerliche Optimierung deines ETF-Sparplans – von der Vorabpauschale bis zur Anlage KAP – ist WISO Steuer unverzichtbar.