Wer in Deutschland Geld auf dem Sparbuch oder Tagesgeldkonto liegen lässt, verliert nach Abzug der Inflation real an Kaufkraft. Gleichzeitig schrecken viele Menschen vor dem Thema Aktien und Börse zurück – wegen vermeintlich hoher Risiken, komplizierter Abläufe oder fehlenden Finanzwissens. Dabei gibt es eine Anlagestrategie, die all diese Hürden überwindet und gleichzeitig nachweislich zu den effektivsten Methoden des Vermögensaufbaus gehört: den ETF Sparplan. Mit wenigen Euro monatlich, einem einzigen Klick und minimalem Zeitaufwand können Anleger breit gestreut in den globalen Aktienmarkt investieren und langfristig vom Wirtschaftswachstum der Welt profitieren. In diesem Beitrag erklären wir dir ausführlich, was ein ETF ist, wie ein ETF Sparplan funktioniert, welche ETFs für Einsteiger geeignet sind, welche Kosten entstehen, wie die steuerliche Behandlung aussieht und worauf du beim Abschluss achten solltest.

Ein ETF – kurz für Exchange Traded Fund, auf Deutsch börsengehandelter Indexfonds – ist ein Investmentfonds, der einen bestimmten Börsenindex nachbildet. Der bekannteste Index ist der MSCI World, der die Aktien von rund 1.500 der größten börsennotierten Unternehmen aus 23 Industrieländern umfasst. Wer einen ETF auf den MSCI World kauft, investiert also mit einem einzigen Produkt gleichzeitig in Hunderte oder Tausende von Unternehmen weltweit.

Der entscheidende Unterschied zu einem aktiv gemanagten Investmentfonds: Ein ETF wird passiv verwaltet. Er kopiert einfach die Zusammensetzung des zugrunde liegenden Index, anstatt dass ein Fondsmanager aktiv Kauf- und Verkaufsentscheidungen trifft. Das hat zwei wesentliche Vorteile: Erstens sind ETFs deutlich günstiger als aktiv gemanagte Fonds, da keine teuren Fondsmanager bezahlt werden müssen. Zweitens schneiden passive ETFs langfristig besser ab als die Mehrheit der aktiv gemanagten Fonds – eine Erkenntnis, die durch zahlreiche wissenschaftliche Studien über Jahrzehnte belegt wurde.

ETFs werden an der Börse gehandelt wie einzelne Aktien – du kannst sie jederzeit während der Handelszeiten kaufen und verkaufen. Sie sind transparent, da ihre Zusammensetzung täglich veröffentlicht wird, und sie sind hochliquide, das bedeutet du kannst sie schnell zu Geld machen, wenn du das Kapital benötigst.

Ein ETF Sparplan ist ein automatisierter Anlageplan, bei dem du regelmäßig – zum Beispiel monatlich – einen festen Betrag in einen oder mehrere ETFs investierst. Du richtest den Sparplan einmalig bei deiner Bank oder deinem Online-Broker ein, und dann läuft alles automatisch: Jeden Monat wird der gewählte Betrag von deinem Konto abgebucht und in ETF-Anteile investiert.

Der große Vorteil des Sparplans gegenüber einem einmaligen Kauf ist der sogenannte Cost-Average-Effekt: Da du regelmäßig einen festen Betrag investierst, kaufst du bei hohen Kursen weniger Anteile und bei niedrigen Kursen mehr Anteile. Über die Zeit ergibt sich dadurch ein günstiger Durchschnittspreis, und du musst dir keine Gedanken darüber machen, ob gerade der richtige Zeitpunkt zum Investieren ist. Markttiming – also der Versuch, den optimalen Einstiegszeitpunkt zu finden – ist in der Praxis nahezu unmöglich, auch für erfahrene Anleger.

Ein ETF Sparplan ist damit die ideale Anlageform für Menschen, die regelmäßig und automatisch Vermögen aufbauen möchten, ohne sich täglich mit der Börse beschäftigen zu müssen.

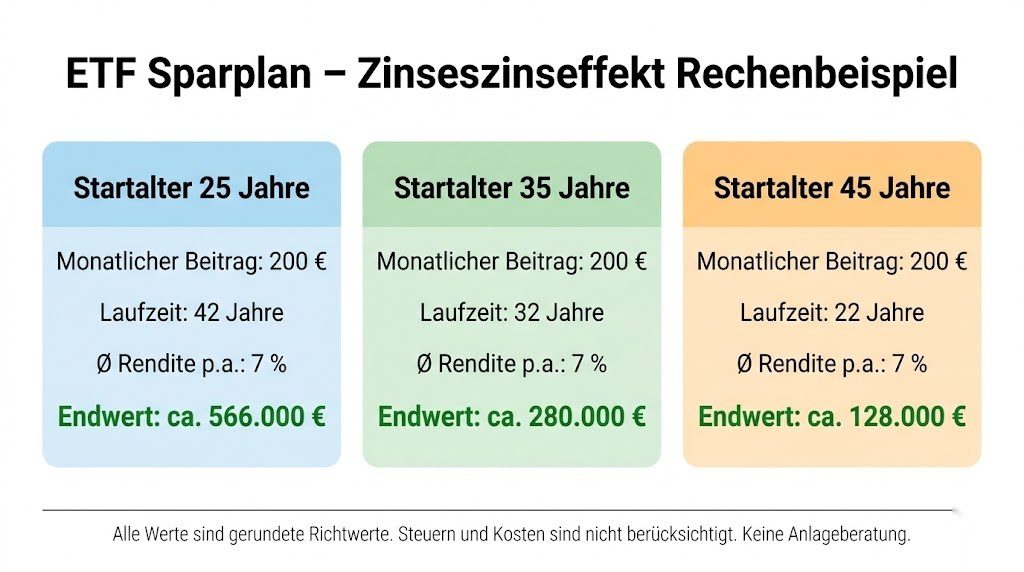

Der wichtigste Faktor beim langfristigen Vermögensaufbau mit ETFs ist der Zinseszinseffekt – auch als achtes Weltwunder bezeichnet. Er beschreibt das Phänomen, dass erzielte Gewinne wiederum Gewinne erzielen, was zu einem exponentiellen Wachstum des Vermögens führt.

Ein einfaches Beispiel verdeutlicht die Kraft des Zinseszinseffekts: Wer mit 25 Jahren beginnt, monatlich 200 Euro in einen breit gestreuten ETF zu investieren, und dabei eine durchschnittliche Jahresrendite von 7 % erzielt, wird bis zum Rentenalter von 67 Jahren ein Vermögen von rund 566.000 Euro angehäuft haben – obwohl er insgesamt nur 100.800 Euro selbst eingezahlt hat. Der Rest – über 465.000 Euro – kommt allein durch den Zinseszinseffekt.

Wer hingegen erst mit 35 Jahren beginnt, erzielt bei gleichen Bedingungen nur rund 280.000 Euro. Und wer erst mit 45 startet, kommt auf etwa 128.000 Euro. Zehn Jahre früher anfangen verdoppelt das Endvermögen – ohne einen einzigen Euro mehr einzuzahlen. Dieses Beispiel zeigt: Der Zeitpunkt des Einstiegs ist der wichtigste Hebel beim Vermögensaufbau. Wer früh anfängt, hat einen enormen Vorteil.

Die Auswahl an ETFs ist riesig – allein in Deutschland sind mehrere Tausend ETFs handelbar. Für Einsteiger empfiehlt sich eine simple Strategie: ein oder zwei breit gestreute ETFs, die den globalen Aktienmarkt abdecken. Komplexe Portfolios mit vielen verschiedenen Produkten sind für die meisten Anleger nicht notwendig und führen oft zu mehr Verwirrung als Mehrwert.

Der MSCI World ist der beliebteste Index für private Anleger in Deutschland. Er umfasst rund 1.500 Unternehmen aus 23 Industrieländern und deckt damit etwa 85 % der weltweiten Marktkapitalisierung der Industrienationen ab. Bekannte ETFs auf diesen Index sind zum Beispiel der iShares Core MSCI World UCITS ETF oder der Xtrackers MSCI World Swap UCITS ETF.

Ein Nachteil des MSCI World: Er enthält keine Schwellenländer wie China, Indien oder Brasilien – Märkte, die langfristig überdurchschnittliches Wachstumspotenzial haben.

Der MSCI ACWI ergänzt den MSCI World um Schwellenländer und umfasst damit rund 2.900 Unternehmen aus 47 Ländern. Er ist noch breiter gestreut als der MSCI World und für Anleger geeignet, die auch Schwellenländer in ihrem Portfolio haben möchten.

Der FTSE All-World ist ein ähnlich breiter Index wie der MSCI ACWI und wird von Vanguard als günstiger ETF angeboten. Der Vanguard FTSE All-World UCITS ETF ist bei deutschen Privatanlegern sehr beliebt und gilt als eines der günstigsten und einfachsten Anlageprodukte auf dem Markt.

Der S&P 500 umfasst die 500 größten börsennotierten US-amerikanischen Unternehmen – darunter Apple, Microsoft, Amazon, Alphabet und viele weitere. Da die USA rund 60 bis 65 % des MSCI World ausmachen, ist ein S&P 500 ETF weniger diversifiziert als ein globaler ETF, aber historisch gesehen eines der renditestärksten Anlageprodukte überhaupt.

Eine pauschale Antwort gibt es nicht – der richtige Sparbetrag hängt von deinem Einkommen, deinen Ausgaben, deinen finanziellen Zielen und deinem Zeithorizont ab. Als Faustregel empfehlen viele Finanzexperten, mindestens 10 bis 20 % des Nettoeinkommens für die Altersvorsorge und den Vermögensaufbau zu sparen.

Wichtig ist: Fang mit einem Betrag an, den du problemlos entbehren kannst – auch wenn es zunächst nur 50 oder 100 Euro im Monat sind. Du kannst den Sparbetrag jederzeit erhöhen, wenn sich deine finanzielle Situation verbessert. Viele Broker ermöglichen Sparpläne schon ab einem Mindestbetrag von 1 Euro pro Monat, sodass wirklich keine Einstiegshürde besteht.

Bevor du mit dem Investieren anfängst, solltest du außerdem sicherstellen, dass du einen Notgroschen auf einem Tagesgeldkonto aufgebaut hast – idealerweise drei bis sechs Monatsausgaben. Das schützt dich davor, im Notfall ETF-Anteile zu einem schlechten Zeitpunkt verkaufen zu müssen.

In Deutschland kannst du einen ETF Sparplan bei verschiedenen Anbietern einrichten:

Online-Broker und Neobroker bieten die günstigsten Konditionen und sind für die meisten Privatanleger die beste Wahl. Bekannte Anbieter sind Trade Republic, Scalable Capital, justetf und ING. Viele dieser Anbieter bieten ETF-Sparpläne ohne Transaktionskosten an.

Direktbanken wie die DKB bieten ebenfalls Depots mit ETF-Sparplänen an. Bei der DKB kannst du ein kostenloses Depot eröffnen und ETF-Sparpläne bequem einrichten – gerade für Einsteiger, die ihr Girokonto und ihr Depot bei derselben Bank haben möchten, ist das eine praktische Option.

Filialbanken bieten in der Regel auch Depots an, sind aber deutlich teurer als Online-Anbieter – sowohl in den jährlichen Depotgebühren als auch in den Transaktionskosten. Für einen kosteneffizienten ETF Sparplan solltest du Filialbanken in der Regel meiden.

Robo-Advisors wie Scalable Capital oder Quirion bieten automatisierte ETF-Portfolios an, bei denen die Zusammensetzung von einem Algorithmus gesteuert wird. Sie sind teurer als ein selbst verwalteter ETF Sparplan, aber einfacher in der Handhabung – ideal für Menschen, die sich gar nicht mit der Auswahl von ETFs beschäftigen möchten.

Einer der größten Vorteile von ETFs sind ihre niedrigen Kosten. Die wichtigsten Kostenpositionen im Überblick:

TER – Total Expense Ratio: Die Gesamtkostenquote eines ETFs gibt an, wie viel Prozent des investierten Kapitals jährlich als Verwaltungskosten abgezogen werden. Für breit gestreute Welt-ETFs liegt die TER in der Regel zwischen 0,07 % und 0,25 % pro Jahr. Das ist extrem günstig im Vergleich zu aktiv gemanagten Fonds, die häufig 1,5 % bis 2,5 % pro Jahr kosten.

Spread: Beim Kauf und Verkauf von ETFs entsteht ein kleiner Unterschied zwischen Kauf- und Verkaufspreis, der sogenannte Spread. Er ist bei liquiden, großen ETFs in der Regel sehr gering und kaum ins Gewicht fällt.

Transaktionskosten: Manche Broker verlangen für jeden Sparplan-Kauf eine Gebühr. Viele moderne Online-Broker und Neobroker bieten jedoch kostenlose Sparpläne auf eine große Auswahl von ETFs an. Es lohnt sich, die Kostenstruktur der verschiedenen Anbieter zu vergleichen.

Depotgebühren: Manche Banken verlangen jährliche Depotgebühren. Viele Online-Broker bieten kostenlose Depots an – darauf solltest du beim Vergleich der Anbieter achten.

Insgesamt sind die Gesamtkosten eines gut gewählten ETF Sparplans bei einem günstigen Online-Broker extrem niedrig. Ein gut diversifizierter Welt-ETF mit einer TER von 0,20 % und einem kostenlosen Broker kostet kaum mehr als 2 Euro pro Jahr auf ein investiertes Kapital von 1.000 Euro.

Die steuerliche Behandlung von ETFs in Deutschland hat sich mit der Investmentsteuerreform 2018 grundlegend verändert. Heute gilt für ETFs das sogenannte Vorabpauschale-System, kombiniert mit der klassischen Abgeltungsteuer beim Verkauf.

Wenn du ETF-Anteile mit Gewinn verkaufst, werden die realisierten Gewinne mit der Abgeltungsteuer von 25 % zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer besteuert. Der effektive Steuersatz beträgt damit für die meisten Anleger rund 26,375 % ohne Kirchensteuer.

Auch wenn du keine Anteile verkaufst, kann jährlich eine sogenannte Vorabpauschale anfallen. Sie wird auf die jährliche Wertsteigerung des ETFs berechnet und jedes Jahr automatisch von deiner Depotbank abgeführt. Die genaue Berechnung ist komplex und hängt vom sogenannten Basiszins ab, der jährlich vom Bundesfinanzministerium festgelegt wird. In Jahren mit niedrigen Zinsen – wie zuletzt – fällt die Vorabpauschale sehr gering aus oder entfällt ganz.

Für Kapitalerträge – also Dividenden, Kursgewinne und Vorabpauschalen – steht jedem Steuerpflichtigen in Deutschland ein Sparerpauschbetrag von 1.000 Euro pro Jahr zu – für gemeinsam veranlagte Ehepaare sind es 2.000 Euro. Bis zu diesem Betrag sind Kapitalerträge steuerfrei. Wer einen Freistellungsauftrag bei seiner Depotbank einrichtet, stellt sicher, dass die Steuerfreiheit automatisch berücksichtigt wird und keine Steuern auf Kapitalerträge bis zu diesem Betrag einbehalten werden.

Wer mehrere Depots bei verschiedenen Banken hat, kann den Sparerpauschbetrag auf die verschiedenen Banken aufteilen – insgesamt darf er jedoch 1.000 Euro pro Person nicht überschreiten.

Ein steuerlicher Vorteil von Aktien-ETFs ist die sogenannte Teilfreistellung: Bei Aktien-ETFs sind 30 % der Erträge steuerfrei. Das bedeutet, dass nur 70 % der Kursgewinne und Ausschüttungen der Abgeltungsteuer unterliegen. Das reduziert die effektive Steuerlast auf Aktien-ETFs auf etwa 18,46 % – ein deutlicher Vorteil gegenüber anderen Anlageklassen.

Mit WISO Steuer lässt sich die steuerliche Behandlung von ETF-Erträgen unkompliziert abwickeln. Das Programm führt dich durch alle relevanten Felder der Anlage KAP, berechnet die korrekte Steuerlast unter Berücksichtigung von Teilfreistellung und Sparerpauschbetrag und stellt sicher, dass du keine steuerlichen Pflichten vergisst.

ETFs gibt es in zwei grundlegenden Varianten: thesaurierend und ausschüttend.

Thesaurierende ETFs behalten die Dividenden und Erträge der enthaltenen Unternehmen ein und reinvestieren sie automatisch in den Fonds. Das führt dazu, dass der Wert des ETF-Anteils steigt, ohne dass du selbst aktiv werden musst. Für langfristigen Vermögensaufbau sind thesaurierende ETFs in der Regel vorteilhafter, da die Erträge sofort wieder vom Zinseszinseffekt profitieren.

Ausschüttende ETFs zahlen die Dividenden und Erträge regelmäßig – meist quartalsweise oder jährlich – direkt auf dein Konto aus. Das kann für Anleger attraktiv sein, die ein passives Einkommen durch Dividenden aufbauen möchten. Für den reinen Vermögensaufbau ist es jedoch effizienter, die Ausschüttungen manuell zu reinvestieren oder gleich einen thesaurierenden ETF zu wählen.

Viele Einsteiger machen beim ETF Sparplan typische Fehler, die langfristig teuer werden können:

Zu viele ETFs kaufen: Ein ETF auf den MSCI World oder FTSE All-World reicht für die meisten Anleger vollkommen aus. Wer fünf, zehn oder zwanzig verschiedene ETFs kauft, diversifiziert nicht besser, sondern macht das Portfolio nur unübersichtlicher.

In Panik verkaufen: Der größte Fehler, den ETF-Anleger machen, ist das panische Verkaufen in Marktkrisen. Kursrückgänge von 20, 30 oder sogar 50 % gehören zur Normalität an der Börse und haben sich historisch immer erholt. Wer in einer Krise verkauft, realisiert Verluste und verpasst die anschließende Erholung.

Zu spät anfangen: Wie das Zinseszinsbeispiel zeigt, ist der wichtigste Faktor die Zeit. Wer auf den idealen Einstiegszeitpunkt wartet, verliert wertvolle Jahre des Zinseszinseffekts.

Kein Freistellungsauftrag einrichten: Wer vergisst, einen Freistellungsauftrag bei der Depotbank einzurichten, lässt bis zu 1.000 Euro steuerfreie Kapitalerträge pro Jahr ungenutzt.

Zu hohe Kosten akzeptieren: Wer einen teuren Broker oder ETFs mit hoher TER wählt, verschenkt langfristig erhebliche Rendite. Die Kostenstruktur sollte bei der Wahl des Brokers und des ETFs immer geprüft werden.

Ja, absolut. Der ETF Sparplan ist eine der effektivsten privaten Altersvorsorgestrategien, die in Deutschland zur Verfügung stehen. Wer frühzeitig beginnt, regelmäßig spart und die Disziplin aufbringt, auch in Krisenphasen weiterzusparen, kann langfristig ein erhebliches Vermögen aufbauen, das die Rentenlücke aus der gesetzlichen Rentenversicherung schließt.

Im Gegensatz zur betrieblichen Altersvorsorge oder bestimmten privaten Rentenversicherungen bietet der ETF Sparplan maximale Flexibilität: Du kannst die Sparsumme jederzeit erhöhen oder reduzieren, den Sparplan pausieren oder komplett aufhören – und du hast jederzeit Zugriff auf dein Kapital, ohne Strafzahlungen oder Kündigungsfristen.

Wer seine Altersvorsorge auf mehrere Säulen stützen möchte – gesetzliche Rente, betriebliche Altersvorsorge und privater ETF Sparplan – ist damit für alle Lebenslagen gut gerüstet. Für weitere Absicherungsprodukte rund um das Thema Altersvorsorge und finanzielle Sicherheit bieten AXA und CHECK24 umfassende Vergleiche und Lösungen.

Weitere offizielle Informationen zu Anlegerschutz und Finanzprodukten in Deutschland findest du bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Der ETF Sparplan ist für die meisten Menschen in Deutschland die einfachste, günstigste und effektivste Möglichkeit, langfristig Vermögen aufzubauen. Wer früh anfängt, regelmäßig investiert, breit gestreute ETFs wählt und in Krisenzeiten die Ruhe bewahrt, profitiert vom Zinseszinseffekt und vom langfristigen Wachstum der Weltwirtschaft. Die Kosten sind minimal, der Aufwand gering und die Renditeerwartungen deutlich höher als bei klassischen Sparformen wie Tagesgeld oder Sparbuch. Richte noch heute einen Sparplan ein, stelle einen Freistellungsauftrag bei deiner Depotbank und kümmere dich mit WISO Steuer um die korrekte steuerliche Erfassung deiner Kapitalerträge – so läuft dein Vermögensaufbau automatisch und steueroptimiert im Hintergrund.