- Die Grundregel: Abgeltungssteuer auf alle Kapitalerträge

- Die 3 Steuerarten bei ETFs im Detail

- Die Teilfreistellung — der ETF-Steuervorteil

- Der Freistellungsauftrag — das wichtigste Tool für Anleger

- Was wenn du mehr als 1.000 Euro Kapitalerträge hast?

- Verluste richtig nutzen

- Ausländischer Broker — was gilt?

- ETF Steuern für Expats in Deutschland

- Praktische Checkliste für ETF-Anleger 2026

- Fazit: Abgeltungssteuer ist beherrschbar

Wer in ETFs investiert muss Steuern zahlen — aber mit dem richtigen Setup kannst du mehrere Hundert Euro Steuern pro Jahr legal sparen. Die wichtigsten Stellschrauben sind der Freistellungsauftrag, die Teilfreistellung bei Aktien-ETFs und das Timing von Käufen und Verkäufen.

Die Grundregel: Abgeltungssteuer auf alle Kapitalerträge

Die Abgeltungssteuer ist seit dem Jahr 2009 die zentrale Besteuerungsform für private Kapitalerträge in Deutschland. Der Steuersatz beträgt einheitlich 25 Prozent — hinzu kommen der Solidaritätszuschlag von 5,5 Prozent und gegebenenfalls Kirchensteuer. Brutto Netto

In der Praxis führt dies zu einer effektiven Steuerbelastung von rund 26,375 Prozent des Kapitalertrags ohne Kirchensteuer und knapp 28 Prozent mit Kirchensteuer. Brutto Netto

Was besteuert wird:

- Kursgewinne beim Verkauf von ETF-Anteilen

- Ausschüttungen (Dividenden) thesaurierender und ausschüttender ETFs

- Zinsen aus Anleihen-ETFs

- Vorabpauschale auf thesaurierende ETFs

Was nicht besteuert wird: Verluste — die werden im Verlustverrechnungstopf gespeichert und mit künftigen Gewinnen verrechnet.

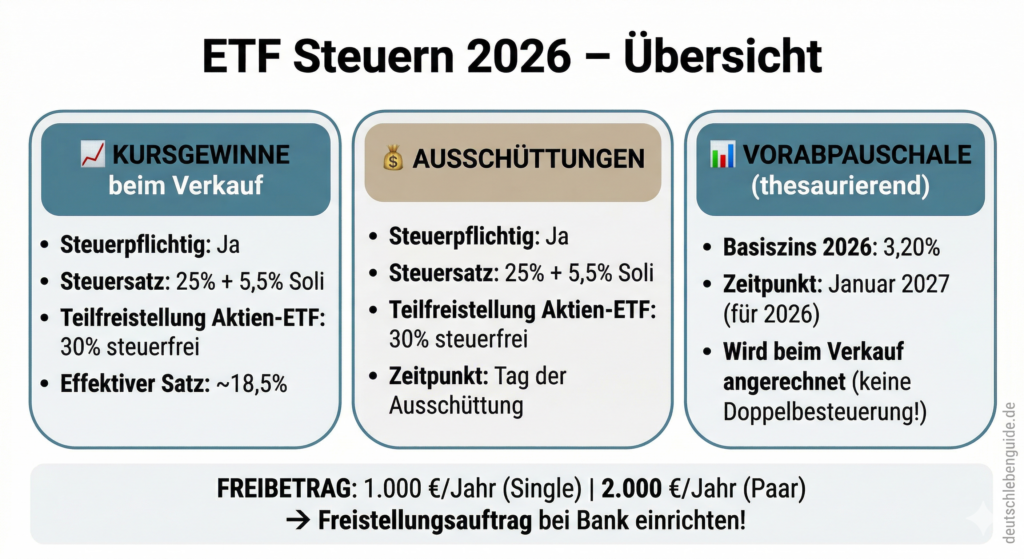

Die 3 Steuerarten bei ETFs im Detail

1. Kursgewinne beim Verkauf

Wenn du ETF-Anteile mit Gewinn verkaufst, fällt Abgeltungssteuer auf den Gewinn an. Bei Dividenden oder Ausschüttungen erfolgt der Abzug sofort am Tag der Gutschrift. Bei Kursgewinnen wird die Steuer in dem Moment abgezogen, in dem du die Anteile verkaufst. Zendepot

Bei einem deutschen Broker geschieht das automatisch — du musst nichts tun.

2. Ausschüttungen

Ausschüttende ETFs zahlen Dividenden direkt auf dein Konto. Auf diese Ausschüttungen wird sofort Abgeltungssteuer einbehalten — ebenfalls automatisch durch die Depotbank.

3. Vorabpauschale (nur bei thesaurierenden ETFs)

Das ist die komplexeste und am häufigsten missverstandene Steuer bei ETFs.

Die Vorabpauschale ist die Grundlage für eine Vorabsteuer die du einmal im Jahr auf deine ETF-Gewinne zahlen musst — immer dann wenn dein ETF in einem Kalenderjahr einen Kursgewinn gemacht hat. Finanztip

Warum gibt es sie? Da thesaurierende ETFs die Gewinne reinvestieren und nie ausschütten, würde ohne die Vorabpauschale jahrzehntelang keine Steuer fließen. Die Vorabpauschale sorgt dafür dass der Staat einen Teil der künftigen Steuer schon vorab über die Laufzeit verteilt erhält. Buhl

Wichtig: Die Vorabpauschale wird dir bei einem späteren Verkauf auf den Gewinn angerechnet. Du zahlst die Steuern also nicht doppelt — es ist eine Art Vorauszahlung. Finanztip

Basiszins 2026: Der Basiszinssatz für die Berechnung der Vorabpauschale im Jahr 2026 wurde am 13. Januar 2026 auf 3,20 Prozent festgesetzt. Anleger müssen sich also im Vergleich zum Vorjahr auf eine leicht erhöhte Vorabpauschale einstellen. Steuertipps

Wann wird sie fällig? Die Vorabpauschale für das Jahr 2026 wird Anfang Januar 2027 automatisch vom Verrechnungskonto abgebucht.

Konkrete Berechnung für 2025 (fällig Jan. 2026): Bei einem ETF mit 15.000 Euro Anfangswert und Basiszins von 2,53 Prozent: Basisertrag = 15.000 × 2,53% × 70% = 265,65 Euro. Nach 30% Teilfreistellung bei Aktien-ETF: 185,75 Euro zu versteuern. Steuer + Soli: 185,75 × 26,375% = ca. 49 Euro. Buhl

Die Teilfreistellung — der ETF-Steuervorteil

Das ist die beste Nachricht für ETF-Anleger: Als Anleger in Aktienfonds profitierst du von der Teilfreistellung: Investierst du in einen Fonds mit mindestens 51 Prozent Aktienquote etwa einen Aktien-ETF, bleiben 30 Prozent der Erträge steuerfrei. Hier fallen statt der vollen 26,38 Prozent effektiv also nur rund 18,5 Prozent Steuern an. Zendepot

Teilfreistellungen nach ETF-Typ:

| ETF-Typ | Aktienquote | Steuerfrei | Effektiver Satz |

|---|---|---|---|

| Aktien-ETF | ≥ 51% | 30% | ca. 18,5% |

| Mischfonds-ETF | 25–50% | 15% | ca. 22,4% |

| Immobilien-ETF | ≥ 51% Immobilien | 60% | ca. 10,6% |

| Anleihen-ETF | 0% Aktien | 0% | ca. 26,4% |

Der Freistellungsauftrag — das wichtigste Tool für Anleger

Seit dem Veranlagungszeitraum 2023 beträgt der Sparerpauschbetrag 1.000 Euro pro Jahr für Alleinstehende sowie 2.000 Euro für zusammen veranlagte Ehe- oder Lebenspartner. Diese Beträge gelten nach aktuellem Stand unverändert auch für das Steuerjahr 2026. Brutto Netto

Steuerfrei sparen mit dem Sparerpauschbetrag: Kapitalerträge bis 1.000 Euro im Jahr — oder 2.000 Euro bei Ehepaaren — sind komplett von der Steuer befreit. ExtraETF

Ohne Freistellungsauftrag: Die Bank zieht ab dem ersten Euro Kapitalertrag automatisch 26,375 Prozent Steuern ab.

Mit Freistellungsauftrag: Die ersten 1.000 Euro Kapitalerträge pro Jahr sind komplett steuerfrei.

Wie einrichten: Online im Depot oder Konto — bei den meisten Brokern in wenigen Minuten erledigt. Du brauchst deine Steuer-ID.

Mehrere Depots: Der Sparerpauschbetrag kann auf mehrere Banken und Depots verteilt werden. Dabei darf die Gesamtsumme aller erteilten Freistellungsaufträge den Freibetrag jedoch nicht überschreiten. ExtraETF

Rückwirkend möglich: Der Freistellungsauftrag gilt rückwirkend zum 1.1. eines Kalenderjahres — auch wenn er erst im Dezember gestellt wird. Raisin

Was wenn du mehr als 1.000 Euro Kapitalerträge hast?

Für alles über 1.000 Euro zahlt ein Alleinstehender 26,375 Prozent Abgeltungssteuer (nach Teilfreistellung bei Aktien-ETFs ca. 18,5 Prozent).

Wann lohnt es sich die Steuererklärung zu nutzen?

Personen mit einem sehr niedrigen Einkommen unter dem Grundfreibetrag von derzeit 12.348 Euro pro Jahr können eine Nichtveranlagungsbescheinigung beantragen und sich so von der Steuer befreien lassen. Vor allem für Studierende oder Rentner kann die NV-Bescheinigung eine Option sein. Raisin

Günstigerprüfung: Wer einen sehr niedrigen persönlichen Einkommensteuersatz hat (z.B. unter 25 Prozent), kann in der Steuererklärung die Günstigerprüfung beantragen. Das Finanzamt besteuert die Kapitalerträge dann mit dem niedrigeren persönlichen Steuersatz statt mit 25 Prozent — und erstattet die Differenz.

Verluste richtig nutzen

Dieser Verlust ist steuerlich nicht „verloren“ sondern landet im Verlustverrechnungstopf bei deiner Bank. Das Prinzip ist simpel: Der Verlust wird gespeichert und mit künftigen Gewinnen verrechnet. Wenn du also 500 Euro Verlust mit einem ETF realisierst und zwei Wochen später 500 Euro Gewinn mit einem anderen ETF machst, zahlst du 0 Euro Steuern auf den Gewinn. Zendepot

Wichtig: Verluste aus Aktien können nur mit Gewinnen aus Aktien verrechnet werden — nicht mit ETF-Gewinnen. Der Staat trennt strikt zwischen verschiedenen Töpfen.

Jahresende-Optimierung (Tax-Loss-Harvesting): Wer im Dezember feststellt dass noch Restbeträge vom Freistellungsauftrag offen sind, kann ETF-Anteile mit kleinem Gewinn verkaufen und sofort zurückkaufen — so werden steuerpflichtige Gewinne realisiert ohne den Freistellungsauftrag zu verschwenden. Finanztip

Ausländischer Broker — was gilt?

Gilt der Freibetrag auch für ausländische Broker? Theoretisch ja, praktisch nein. Ausländische Broker ohne Sitz in Deutschland führen keine Steuer ab und beachten meist keine Freistellungsaufträge. Zendepot

Wer bei einem ausländischen Broker wie Interactive Brokers oder einem US-Broker investiert, muss die Kapitalerträge selbst in der Steuererklärung (Anlage KAP) angeben und versteuern. Der Freistellungsauftrag kann dort nicht hinterlegt werden.

ETF Steuern für Expats in Deutschland

Als Expat mit Wohnsitz in Deutschland bist du unbeschränkt steuerpflichtig — das bedeutet alle Kapitalerträge weltweit müssen in Deutschland versteuert werden (unter Anrechnung ausländischer Quellensteuer).

Bei deutschen Brokern (Trade Republic, Scalable, ING, DKB):

- Alles läuft automatisch

- Freistellungsauftrag einrichten

- Keine aktive Steuererklärung für Kapitalerträge nötig

Bei ausländischen Brokern:

- Selbst in Anlage KAP eintragen

- Freistellungsauftrag nicht möglich

- Doppelbesteuerungsabkommen prüfen

Praktische Checkliste für ETF-Anleger 2026

- ✅ Freistellungsauftrag bei jeder Depotbank einrichten (1.000 Euro / 2.000 Euro Paar)

- ✅ Steuer-ID für den Freistellungsauftrag bereithalten

- ✅ Verrechnungskonto im Januar 2027 mit ausreichend Guthaben für Vorabpauschale

- ✅ Aktien-ETF wählen — 30 Prozent Teilfreistellung senkt effektiven Steuersatz auf 18,5 Prozent

- ✅ Freistellungsauftrag aufteilen wenn Depots bei mehreren Banken — Summe max. 1.000 Euro

- ✅ Im Dezember: Restbetrag des Freistellungsauftrags prüfen und ggf. nutzen

- ✅ Verlustverrechnungstopf am Jahresende prüfen — ggf. Verluste realisieren

Fazit: Abgeltungssteuer ist beherrschbar

Das deutsche ETF-Steuersystem ist zwar komplex, aber für Privatanleger bei deutschen Brokern weitgehend automatisch. Wenn du bei einem deutschen Broker bist und einen Freistellungsauftrag eingerichtet hast, musst du in der Regel keine Steuererklärung für deine Kapitalerträge machen — die Steuer ist durch den automatischen Abzug abgegolten. Zendepot

Die wichtigste Maßnahme bleibt der Freistellungsauftrag — wer ihn vergisst verschenkt bis zu 263 Euro Steuern pro Jahr (26,375 Prozent von 1.000 Euro). Das kostet drei Minuten Aufwand und bringt garantierte Rendite.