- Was ist ein Tagesgeldkonto?

- Die besten Tagesgeldkonten April 2026

- Aktionszins vs. Dauerzins — was ist besser?

- Worauf beim Tagesgeld achten?

- Freistellungsauftrag nicht vergessen!

- Tagesgeld oder Festgeld — was ist besser?

- Tagesgeld vs. ETF-Sparplan — was rechnet sich mehr?

- So eröffnest du ein Tagesgeldkonto in 10 Minuten

- Tagesgeld für Expats in Deutschland

- Fazit: Jetzt wechseln — 3,40% liegen auf der Straße

Wer sein Geld noch auf einem normalen Sparkonto oder Girokonto liegen hat, verschenkt Geld. Aktuell, April 2026, erhalten Sie bis zu 3,40 Prozent Zinsen auf Ihr Tagesgeldkonto. Verivox

Das klingt nicht spektakulär — aber auf 10.000 Euro Ersparnisse sind das 340 Euro Zinsen im Jahr, ohne dass du irgendetwas tun musst. Auf dem Girokonto oder Sparkonto vieler Banken: nahe 0%.

Dieser Guide zeigt dir welche Anbieter gerade die besten Zinsen zahlen, worauf du achten musst — und ob Tagesgeld oder ETF-Sparplan für dich besser ist.

Was ist ein Tagesgeldkonto?

Ein Tagesgeldkonto ist ein Sparkonto das täglich verfügbar ist. Tagesgeldzinsen sind variabel — die Zinshöhe kann sich täglich ändern. Einige Banken garantieren jedoch für einen bestimmten Zeitraum einen festen Zins, wenn du Neukunde bist. CHECK24

Das Wichtigste: Ein großer Vorteil von Tagesgeld ist die EU-weite, im Gesetz verankerte Einlagensicherung bis 100.000 Euro. CHECK24 Dein Geld ist also sicher — selbst wenn die Bank pleitegeht.

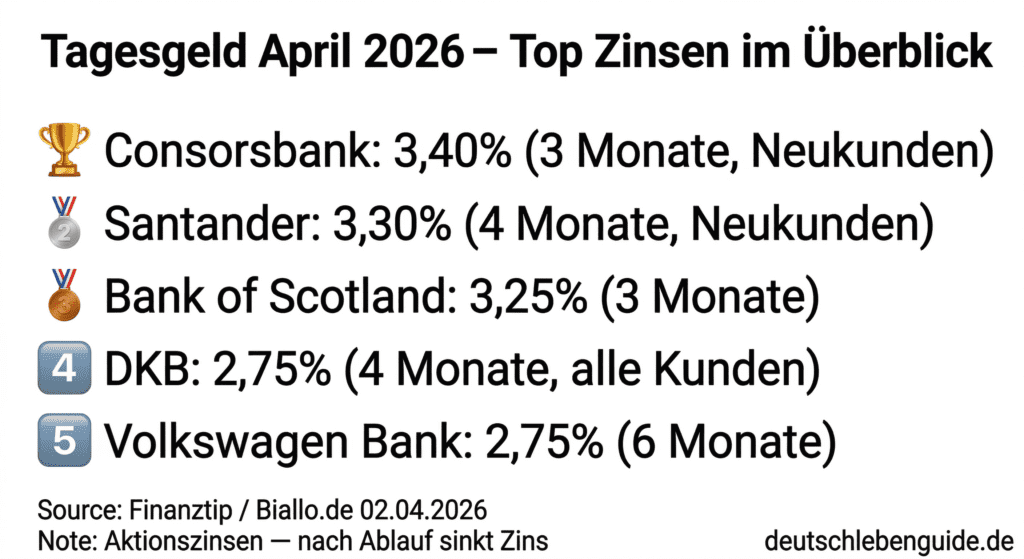

Die besten Tagesgeldkonten April 2026

Neukunden in Deutschland erhalten die höchsten Tagesgeldzinsen von 3,40 Prozent aktuell bei der Consorsbank für drei Monate garantiert. Biallo

Hier die Top-Angebote im Überblick (Stand: 2. April 2026):

| Anbieter | Zinssatz | Zeitraum | Besonderheit |

|---|---|---|---|

| Consorsbank | 3,40% p.a. | 3 Monate | Neukunden, Depot nötig |

| Santander | 3,30% p.a. | 4 Monate | Neukunden |

| Bank of Scotland | 3,25% p.a. | 3 Monate | Neukunden |

| DKB | 2,75% p.a. | 4 Monate | Alle Kunden |

| Volkswagen Bank | 2,75% p.a. | 6 Monate | Neukunden |

| Comdirect | 2,75% p.a. | 6 Monate | Neukunden |

Wichtiger Hinweis: Die hohen Zinsen sind meist Aktionszinsen für Neukunden. Bei Tagesgeld mit einem hohen Aktionszins fällst du nach Ablauf des Aktionszins meist auf einen deutlich niedrigeren Standardzins zurück. Um weiter gute Zinsen zu bekommen, solltest du dann wechseln. Finanztip

Aktionszins vs. Dauerzins — was ist besser?

Das ist die entscheidende Frage beim Tagesgeldvergleich.

Aktionszins (für Neukunden): Hoher Zins für 3-6 Monate, danach fällt er stark. Gut wenn du bereit bist regelmäßig zu wechseln und immer Neukunde-Status zu nutzen.

Dauerzins (für alle Kunden): Etwas niedrigerer Zins, aber stabil. Kein Wechsel-Aufwand. Es gibt auch Banken, die keinen Aktionszins anbieten, dafür aber einen recht hohen Standardzins. Bei diesen Angeboten steht also noch nicht von Anfang an fest, dass du in wenigen Monaten wieder wechseln musst. Finanztip

Strategie für maximale Zinsen: Nutze Neukundenangebote aktiv — ein häufiger Wechsel des Tagesgeldkontos ist nicht schlecht für deine SCHUFA. Die SCHUFA speichert nur Daten zu Girokonten, Kreditkarten oder Ratenkrediten. Eröffnest du ein Tagesgeldkonto, wird keine Kreditanfrage an die SCHUFA gestellt. Verivox

Worauf beim Tagesgeld achten?

Einlagensicherung: Nur Banken aus EU-Ländern mit guter Bonität wählen. CHECK24 listet nur Anbieter aus Ländern mit mindestens der Bewertung BBB+. CHECK24 Für maximale Sicherheit: nur Banken aus AAA-Ländern wie Deutschland, Niederlande, Luxemburg.

Voraussetzungen prüfen: Manche Banken verlangen für das Tagesgeld auch ein Girokonto oder Depot. Das kann OK sein — oder ein versteckter Kostenfaktor.

Zinsauszahlung: Monatliche Zinsgutschrift ist besser als jährliche — der Zinseszinseffekt wirkt stärker.

Maximalbetrag: Viele Neukundenangebote gelten nur bis 100.000 Euro. Darüber gibt es oft deutlich weniger Zinsen.

Freistellungsauftrag nicht vergessen!

Das vergessen viele. Der Freibetrag liegt bei jährlich 1.000 Euro für jede Person beziehungsweise 2.000 Euro für Ehepaare. Auch für Kinder und Babys kann je ein separater Freibetrag in Anspruch genommen werden. Verivox

Ohne Freistellungsauftrag zahlt die Bank automatisch 25% Abgeltungssteuer auf deine Zinsen — auch wenn du unter dem Freibetrag liegst. Richte bei jeder Bank wo du Zinsen erhältst einen Freistellungsauftrag ein.

Tagesgeld oder Festgeld — was ist besser?

Kurze Antwort: Kommt drauf an.

Tagesgeld:

- Täglich verfügbar — ideal für Notgroschen und kurzfristige Rücklagen

- Zinsen variabel — können sinken

- Kein Mindestanlagehorizont

Festgeld:

- Höhere Zinsen bei längerer Laufzeit (aktuell bis ca. 3,5% für 12 Monate)

- Geld ist für die Laufzeit gebunden — kein vorzeitiger Zugriff

- Zinsen sind für die gesamte Laufzeit garantiert

Empfehlung: Kombiniere beides. Den Notgroschen (3-6 Monatsgehälter) ins Tagesgeld — liquid und sicher. Geld das du 12+ Monate nicht brauchst ins Festgeld für höhere Zinsen.

Tagesgeld vs. ETF-Sparplan — was rechnet sich mehr?

Das ist die wichtigste Frage für langfristige Anleger.

Tagesgeld bietet aktuell bis zu 3,40% — sicher, liquide, kein Risiko. ETF-Sparpläne auf den MSCI World bieten historisch 7-9% pro Jahr — aber mit Schwankungen und Risiko.

Fazit: Für kurzfristiges Geld (unter 3 Jahre Anlagehorizont) und den Notgroschen: Tagesgeld. Für langfristige Altersvorsorge (10+ Jahre): ETF-Sparplan. Beides hat seinen Platz im Finanzplan.

So eröffnest du ein Tagesgeldkonto in 10 Minuten

- Anbieter wählen — Vergleich auf CHECK24 oder Verivox, bestes Angebot für Neukunden aussuchen

- Online-Antrag ausfüllen — Name, Adresse, IBAN deines Girokontos

- Identität bestätigen — VideoIdent per Smartphone oder PostIdent

- Freistellungsauftrag einrichten — nicht vergessen!

- Geld überweisen — fertig, Zinsen laufen ab dem ersten Tag

Neben einigen persönlichen Daten benötigst du eine deutsche Bankverbindung, eine E-Mail-Adresse sowie deine Steueridentifikationsnummer. Biallo

Tagesgeld für Expats in Deutschland

Auch wer neu in Deutschland ist kann problemlos ein Tagesgeldkonto eröffnen. Du brauchst eine deutsche IBAN (Girokonto bei DKB, ING oder N26 reicht) und deine Steuer-ID. Die Steuer-ID bekommst du automatisch nach der Anmeldung per Post zugeschickt.

Fazit: Jetzt wechseln — 3,40% liegen auf der Straße

Kein Grund mehr, Geld auf Nullzins-Konten zu lassen. Auch ohne Berücksichtigung zeitlich befristeter Neukundenangebote sind über zwei Prozent Zinsen möglich. Biallo

Ein Vergleich auf CHECK24 oder Verivox dauert 2 Minuten. Wer heute wechselt, hat noch diesen Monat mehr Zinsen auf dem Konto.