- Was ist die betriebliche Altersvorsorge?

- Wie funktioniert die Entgeltumwandlung?

- Die wichtigsten Zahlen 2026

- Der Pflicht-Arbeitgeberzuschuss

- Neu 2026: Das Opting-out-Modell (BRSG II)

- Die 5 Durchführungswege der bAV

- Was passiert bei einem Jobwechsel?

- Die Auszahlungsphase — was musst du wissen?

- Lohnt sich die bAV wirklich?

- bAV für Expats in Deutschland

- So gehst du vor — Checkliste

- Fazit: Kostenloses Geld vom Chef mitnehmen

Die gesetzliche Rente reicht für die meisten Menschen in Deutschland nicht aus. Die betriebliche Altersvorsorge (bAV) ist eine der effizientesten Möglichkeiten gegenzusteuern — weil du steuer- und sozialabgabenfrei sparst und dein Arbeitgeber per Gesetz mitbezahlt.

Unter betrieblicher Altersvorsorge versteht man den Aufbau einer Zusatzrente über den Arbeitgeber. Bei der klassischen arbeitgeberfinanzierten bAV übernimmt der Chef die Beiträge zur späteren Rente allein. Arbeitnehmer können aber auch einen Teil ihres Bruttogehalts für eine Betriebsrente einsetzen — das nennt sich Entgeltumwandlung. Oben drauf gibt es einen Zuschuss vom Arbeitgeber. Finanztip

Was ist die betriebliche Altersvorsorge?

Die betriebliche Altersvorsorge (bAV) ist eine freiwillige Zusatzrente und ergänzt die gesetzliche Rente. Seit 2002 können Arbeitnehmer die Mitglied in der gesetzlichen Rentenversicherung sind einen Teil ihres Bruttolohns direkt für eine bAV abzweigen. Und darauf hat seit 2002 jede Arbeitnehmerin und jeder Arbeitnehmer sogar einen gesetzlichen Anspruch. VLH

Das bedeutet: Dein Arbeitgeber muss dir auf Nachfrage eine bAV anbieten — mindestens in Form einer Direktversicherung per Entgeltumwandlung.

Wie funktioniert die Entgeltumwandlung?

Durch die Entgeltumwandlung besparst du die bAV aus deinem Brutto. Das heißt: Du verzichtest auf zum Beispiel 100 Euro Brutto und 100 Euro fließen netto in die bAV. Die Einzahlungen sind demnach steuer- und sozialabgabefrei. Trade Republic

Einfaches Rechenbeispiel (Beispiel: 4.208 Euro Bruttogehalt, ledig):

Angenommen ein lediger Mitarbeiter verdient 4.208 Euro brutto im Monat und zahlt 180 Euro in einen bAV-Vertrag ein. Das reduziert seinen Bruttolohn. Er spart dadurch 84 Euro an Steuern und Sozialabgaben — und wendet netto nur 96 Euro für die Altersvorsorge auf. Finanztip

Auf 100 Euro Brutto-Umwandlung:

- Steuer- und Sozialabgabenersparnis: ca. 47 Euro

- Netto-Aufwand für dich: ca. 53 Euro

- Dazu kommen die 15% Arbeitgeberzuschuss: 15 Euro

- In der bAV landen: 115 Euro — du zahlst nur 53 Euro

Das ist die Grundlogik: Du sparst mit Vorsteuer-Euro und bekommst obendrauf noch Geld vom Chef.

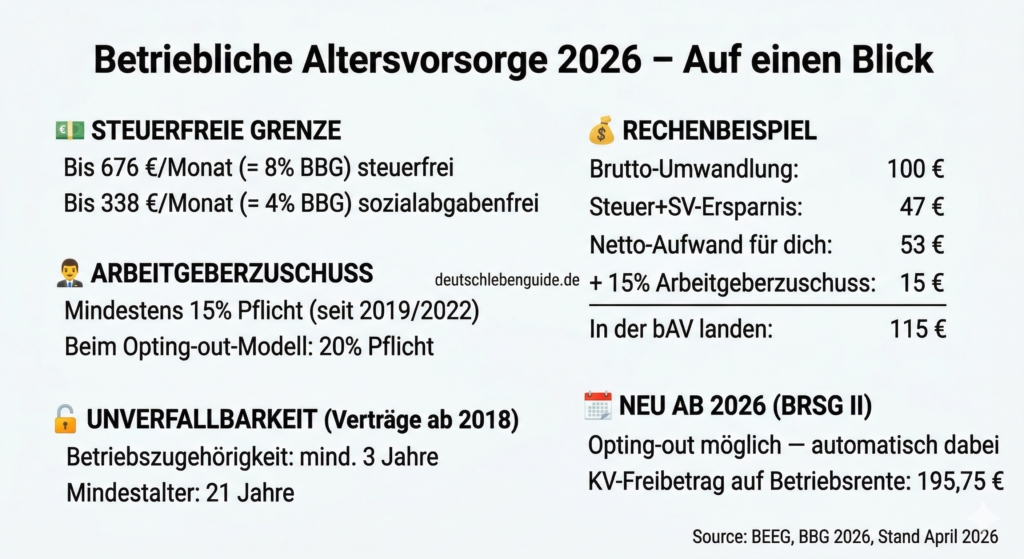

Die wichtigsten Zahlen 2026

Für Beträge bis zu 338 Euro im Monat fallen keine Sozialabgaben an, für Beträge bis zu 676 Euro keine Steuern. Betriebsrenten müssen später versteuert werden. Finanztip

Konkret gilt 2026:

| Grenze | Betrag/Monat | Vorteil |

|---|---|---|

| Sozialabgabenfrei | bis 338 € | Kein KV, RV, AV, PV-Beitrag |

| Steuerfrei | bis 676 € | Kein Lohnsteuerabzug |

Gemäß § 3 Nr. 63 EStG liegt der steuerfreie Höchstbeitrag der bAV seit Januar 2026 bei 676 Euro im Monat. Die Sozialversicherungsfreiheit gilt bis zu 338 Euro monatlich. Lexware

Der Pflicht-Arbeitgeberzuschuss

Das ist der wichtigste Punkt den viele nicht kennen: Dein Arbeitgeber muss gesetzlich mitzahlen.

Seit 2019 gibt es einen verpflichtenden Arbeitgeberzuschuss für Neuverträge von 15 Prozent. Der Arbeitgeber spart nämlich auch Sozialabgaben wenn du Entgeltumwandlung betreibst. Die gesparten Sozialabgaben werden dann an den Arbeitnehmer weitergegeben und in die betriebliche Altersvorsorge eingezahlt. Trade Republic

Im Rahmen des Betriebsrentenstärkungsgesetzes wurde festgelegt dass Arbeitgeber ab 2019 zwingend am Aufbau der Firmenrente beteiligen müssen — mit einem Pflicht-Arbeitgeberzuschuss von 15 Prozent. Bei bestehenden Altverträgen gilt dieser Zuschuss seit 1. Januar 2022. VLH

Mehr ist besser: Der 15%-Zuschuss ist das gesetzliche Minimum. Viele Arbeitgeber zahlen 20%, 25% oder sogar mehr — das ist verhandelbar. Aus diesem Grund sollte der Arbeitgeber-Zuschuss mindestens 20 Prozent betragen damit sich die betriebliche Altersvorsorge für den Arbeitnehmer wirklich rechnet. VerbraucherService Bayern

Neu 2026: Das Opting-out-Modell (BRSG II)

Das Opting-Out-System wird 2026 erleichtert. Die automatische Entgeltumwandlung zur bAV kann auf Betriebsebene einfach durch Betriebs- oder Dienstvereinbarung eingeführt werden. Voraussetzung ist die Zahlung eines Arbeitgeberzuschusses von pauschal 20 Prozent. Beschäftigte müssen mindestens drei Monate vor Beginn in Schriftform informiert werden und haben ein Widerspruchsrecht von mindestens einem Monat. AOK

Das bedeutet: Wenn dein Arbeitgeber das Opting-out einführt wirst du automatisch in die bAV aufgenommen — du musst also aktiv widersprechen wenn du nicht mitmachen willst. Das Ziel ist eine höhere Vorsorge-Quote in Deutschland, besonders in kleinen Betrieben.

Die 5 Durchführungswege der bAV

Jedem Arbeitgeber und jeder Arbeitgeberin stehen fünf unterschiedliche Modelle für die bAV zur Auswahl. VLH

Der mit Abstand häufigste Weg für Arbeitnehmer ist die Direktversicherung:

Direktversicherung: Der Arbeitgeber schließt eine Lebens- oder Rentenversicherung auf das Leben des Arbeitnehmers ab. Einfach, transparent, und das Kapital ist im Insolvenzfall des Arbeitgebers geschützt. Für die meisten Angestellten der Standard.

Die anderen vier Wege — Pensionskasse, Pensionsfonds, Direktzusage, Unterstützungskasse — werden meist von größeren Unternehmen oder in bestimmten Branchen genutzt.

Was passiert bei einem Jobwechsel?

Das ist eine häufige Sorge — und die gute Nachricht ist: Du verlierst nicht alles.

Eigene Beiträge: Beiträge die ein Arbeitnehmer selbst in die betriebliche Altersvorsorge eingezahlt hat sind sofort unverfallbar. VLH

Arbeitgeberbeiträge — Unverfallbarkeit: Für ab 2018 neu abgeschlossene bAV-Verträge verlängert sich die Frist auf drei Jahre Betriebszugehörigkeit und das Mindestalter ist auf 21 Jahre herabgesetzt. VerbraucherService Bayern

Übertragung: Wenn man seinen Arbeitgeber wechselt gibt es zwei Möglichkeiten: Entweder man führt den bisherigen Vertrag beim neuen Arbeitgeber weiter — das ist die einfachste Variante. Oder man überträgt die bisher erworbenen Ansprüche auf einen neuen Vertrag beim neuen Arbeitgeber. FragFina

Die Auszahlungsphase — was musst du wissen?

Besteuerung: Die Betriebsrente muss in der Auszahlungsphase voll versteuert werden. Das macht aber Sinn da der Steuersatz als Rentner in der Regel geringer als im Erwerbsleben ist. VLH

Krankenversicherung im Rentenalter: Hier lauert eine häufig übersehene Kostenfalle. Betriebsrenten unterlagen früher voll der Krankenversicherungspflicht. Seit 2020 gilt:

Gesetzlich kranken-pflichtversicherte Rentner zahlen den vollen Beitrag zur Krankenversicherung nur noch für den Teil der Rente der den Freibetrag von monatlich 197,75 Euro übersteigt. Finanztip

Das bedeutet: Die ersten knapp 196 Euro deiner Betriebsrente pro Monat sind frei von KV-Beiträgen — alles darüber unterliegt dem vollen Beitrag (Arbeitnehmer- und Arbeitgeberanteil zusammen).

Lohnt sich die bAV wirklich?

Die ehrliche Antwort: Es kommt auf den Arbeitgeberzuschuss an.

Tendenziell lohnt sich die bAV umso mehr je höher der Zuschuss des Arbeitgebers ist. Finanziert der Arbeitgeber beispielsweise die gesamte bAV sollte man diese auch eigentlich so gut wie immer in Anspruch nehmen. Ein weiterer wichtiger Faktor ist die Höhe des eigenen Einkommens. Je höher das Einkommen desto höher sind auch die Steuer- und Sozialabgaben und umso höher ist auch der Spareffekt der Entgeltumwandlung. FragFina

Wann die bAV sich klar lohnt:

- Arbeitgeber zahlt mehr als 15% Zuschuss

- Du hast ein mittleres bis hohes Einkommen (höherer Steuervorteil)

- Du bist noch jung (langer Anlagehorizont)

- Der Versicherungsvertrag hat geringe Kosten

Wann die bAV kritischer zu sehen ist:

- Nur 15% Mindestzuschuss und schlechter Versicherungsvertrag

- Kurze verbleibende Arbeitszeit bis zur Rente

- Sehr niedriges Einkommen (wenig Steuervorteil)

Bei schlechter Verzinsung und ohne Zuschuss durch den Arbeitgeber kann Entgeltumwandlung nachteilig sein. Weniger gesetzliche Rente da geringere Beiträge in die Rentenversicherung gezahlt wurden sowie die nachträgliche Besteuerung der bAV bei der Auszahlung sind mögliche Nachteile. Lexware

bAV für Expats in Deutschland

Als Expat in Deutschland hast du denselben gesetzlichen Anspruch auf bAV wie deutsche Arbeitnehmer — sofern du in der gesetzlichen Rentenversicherung versichert bist.

Was du beachten musst:

- Unverfallbarkeit prüfen: Wenn du planst Deutschland nach wenigen Jahren zu verlassen lohnt sich die bAV nur wenn deine eigenen Beiträge gesichert sind (sofort unverfallbar) oder du lange genug geblieben bist (3 Jahre Betriebszugehörigkeit für Arbeitgeberbeiträge)

- Auszahlung im Ausland: Die Betriebsrente kann auch ins Ausland ausgezahlt werden — sie wird dann in Deutschland besteuert und unterliegt dem Doppelbesteuerungsabkommen mit deinem Heimatland

- Kündigung möglich: Bei Kleinstanwartschaften ist eine Abfindung möglich — die Abfindungsgrenze liegt 2026 bei 39,55 Euro monatlicher Rente. Trade Republic Darunter kann der Vertrag abgefunden werden

Empfehlung: Nimm mindestens den Pflicht-Arbeitgeberzuschuss mit. Das ist kostenloses Geld das du sonst liegen lässt.

So gehst du vor — Checkliste

Schritt 1: Frage deine Personalabteilung: Gibt es eine bAV? Wie hoch ist der Arbeitgeberzuschuss? Welcher Durchführungsweg wird angeboten?

Schritt 2: Prüfe die Versicherungskonditionen — Kosten und Rendite des Vertrags sind entscheidend für die Rentabilität.

Schritt 3: Berechne deinen Netto-Aufwand — in der Regel sind es nur 50–55 Cent pro Euro den du in die bAV steckst.

Schritt 4: Entscheide dich für einen Beitrag der zu deiner monatlichen Liquidität passt — eine Erhöhung deiner Entgeltumwandlung sollte stets mit Blick auf deine monatliche Liquidität erfolgen. bbselect

Schritt 5: Einmal jährlich prüfen ob der Arbeitgeberzuschuss korrekt gewährt wird — jedes fünfte Unternehmen macht grobe Fehler bei der Berechnung des Arbeitgeberzuschusses zur bAV. Bernhard Assekuranz

Fazit: Kostenloses Geld vom Chef mitnehmen

Die bAV ist kein perfektes Vorsorgeprodukt — aber der Arbeitgeberzuschuss ist kostenlos und sollte immer mitgenommen werden. Steuerfreie Einzahlungen plus 15% Zuschuss plus mögliche Rendite: Das schlägt fast jede private Alternative im gleichen Zeitraum.

Wer in Deutschland arbeitet sollte spätestens heute das Gespräch mit der Personalabteilung suchen — und mindestens den Mindestzuschuss seines Arbeitgebers in Anspruch nehmen.