Ein Firmenwagen gilt in Deutschland als eines der beliebtesten und attraktivsten Gehaltsextras. Rund drei Millionen Arbeitnehmer in Deutschland fahren einen Dienstwagen – vom kompakten Mittelklassewagen für den Außendienst bis hin zur Luxuslimousine für Führungskräfte. Die Möglichkeit, ein Auto zu nutzen, ohne selbst eines kaufen oder die laufenden Kosten tragen zu müssen, klingt verlockend. Doch so einfach ist es nicht: Wenn der Firmenwagen auch privat genutzt werden darf, entsteht ein sogenannter geldwerter Vorteil, der versteuert werden muss. Und je nach Fahrzeugwert, Pendelstrecke und persönlichem Steuersatz kann die Steuerbelastung erheblich sein. In diesem Beitrag erklären wir dir ausführlich, wie die Firmenwagenversteuerung in Deutschland funktioniert, welche zwei Methoden es gibt, wie du berechnest, ob ein Firmenwagen für dich günstiger ist als ein eigenes Auto, und worauf du bei der Vereinbarung mit dem Arbeitgeber achten solltest.

Ein Firmenwagen – auch Dienstwagen genannt – ist ein Fahrzeug, das dem Arbeitnehmer vom Arbeitgeber zur Verfügung gestellt wird. Er gehört dem Unternehmen, aber du darfst ihn nutzen – für dienstliche Fahrten, den Weg zur Arbeit und in vielen Fällen auch für private Fahrten.

Wenn du den Firmenwagen auch privat nutzen darfst, entsteht ein sogenannter geldwerter Vorteil. Das ist ein Sachbezug, den du von deinem Arbeitgeber erhältst – kein Bargeld, aber ein finanzieller Vorteil, der einem Geldbetrag entspricht. Dieser geldwerte Vorteil muss wie reguläres Einkommen versteuert werden und unterliegt auch den Sozialversicherungsbeiträgen.

Das Prinzip dahinter ist simpel: Wenn du den Firmenwagen privat nutzt, sparst du die Kosten für ein eigenes Fahrzeug – und dieser finanzielle Vorteil wird steuerlich erfasst.

Wichtig zu verstehen: Wenn du den Firmenwagen ausschließlich dienstlich nutzen darfst und jede Privatnutzung verboten ist, entsteht kein geldwerter Vorteil und damit auch keine Steuerpflicht. In der Praxis ist eine rein dienstliche Nutzung jedoch schwer nachzuweisen und wird vom Finanzamt kritisch beäugt.

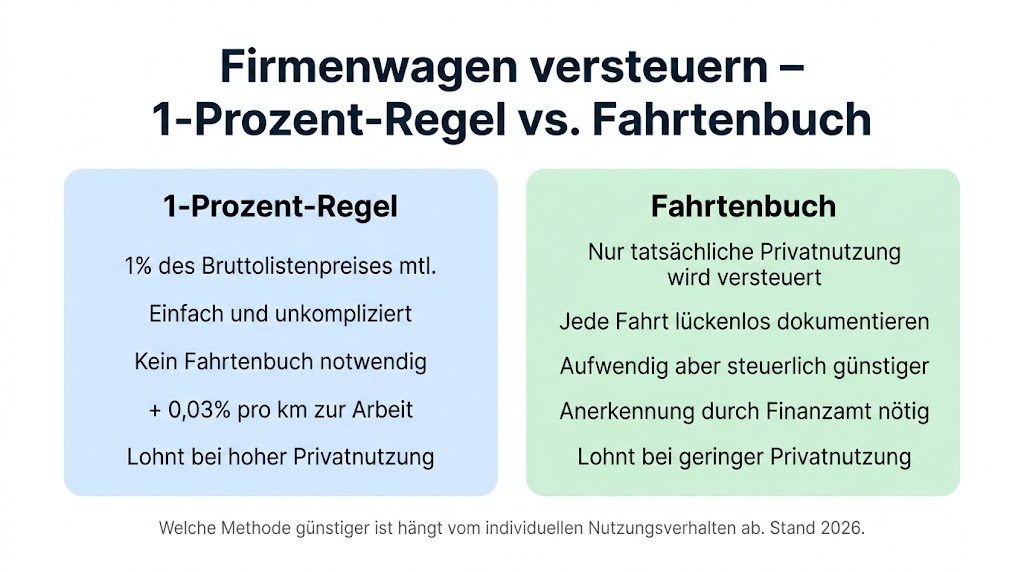

In Deutschland gibt es zwei anerkannte Methoden, den geldwerten Vorteil für die Privatnutzung eines Firmenwagens zu berechnen: die 1-Prozent-Regel und das Fahrtenbuch. Du kannst grundsätzlich zwischen beiden Methoden wählen – allerdings gilt die Wahl für das gesamte Kalenderjahr, ein unterjähriger Wechsel ist nicht möglich.

Die 1-Prozent-Regel ist die einfachste und am häufigsten angewendete Methode. Sie ist unkompliziert, erfordert keine aufwendige Dokumentation und wird vom Finanzamt ohne weiteres akzeptiert.

Der monatliche geldwerte Vorteil für die private Nutzung beträgt 1 % des inländischen Bruttolistenpreises des Fahrzeugs zum Zeitpunkt der Erstzulassung – also des Neupreises ohne Rabatte oder Sonderkonditionen. Ob das Fahrzeug tatsächlich neu oder gebraucht ist, spielt dabei keine Rolle. Entscheidend ist immer der ursprüngliche Bruttolistenpreis.

Rechenbeispiel:

Ein Firmenwagen hat einen Bruttolistenpreis von 40.000 Euro. Der monatliche geldwerte Vorteil für die Privatnutzung beträgt dann 400 Euro pro Monat (1 % von 40.000 Euro).

Zusätzlich zum pauschalen 1-%-Anteil für die allgemeine Privatnutzung kommt ein weiterer Zuschlag für die Fahrten zwischen Wohnung und erster Tätigkeitsstätte hinzu. Dieser beträgt 0,03 % des Bruttolistenpreises pro Entfernungskilometer und Monat.

Rechenbeispiel für den Pendelzuschlag:

Bruttolistenpreis 40.000 Euro, einfache Entfernung zur Arbeit 20 Kilometer.

Monatlicher Pendelzuschlag: 40.000 € × 0,03 % × 20 km = 240 Euro pro Monat.

Der gesamte monatliche geldwerte Vorteil beträgt in diesem Beispiel also 400 Euro (allgemeine Privatnutzung) plus 240 Euro (Pendelzuschlag) = 640 Euro pro Monat. Dieser Betrag wird deinem monatlichen Bruttoeinkommen hinzugerechnet und entsprechend versteuert.

Die 1-Prozent-Regel lohnt sich immer dann, wenn du den Firmenwagen intensiv privat nutzt – also viele private Kilometer fährst. Denn unabhängig davon, wie viel du privat fährst, bleibt der geldwerte Vorteil konstant. Wer 20.000 Kilometer pro Jahr privat fährt, zahlt dieselbe Steuer wie jemand, der nur 2.000 Kilometer privat fährt – sofern beide die 1-Prozent-Regel nutzen.

Die 1-Prozent-Regel ist hingegen nachteilig, wenn du den Firmenwagen kaum privat nutzt – dann zahlst du Steuern auf einen geldwerten Vorteil, der in der Realität viel kleiner ist.

Das Fahrtenbuch ist die alternative Methode zur Berechnung des geldwerten Vorteils. Dabei wird der geldwerte Vorteil nicht pauschal berechnet, sondern auf Basis der tatsächlich gefahrenen Privatkilometer im Verhältnis zu den Gesamtkilometern.

Du führst für jede Fahrt mit dem Firmenwagen ein detailliertes Protokoll. Das Fahrtenbuch muss folgende Angaben für jede Fahrt enthalten: Datum der Fahrt, Kilometerstand am Anfang und Ende jeder Fahrt, Reiseziel, Zweck der Fahrt sowie den Namen des besuchten Geschäftspartners bei Dienstfahrten.

Am Ende des Jahres ergibt sich aus dem Fahrtenbuch der Anteil der Privatfahrten an den Gesamtkilometern. Dieser Prozentsatz wird dann auf die Gesamtkosten des Fahrzeugs angewendet, um den steuerlich relevanten geldwerten Vorteil zu berechnen.

Rechenbeispiel Fahrtenbuch:

Gesamtfahrleistung im Jahr: 30.000 Kilometer, davon 6.000 Kilometer privat = 20 % Privatanteil. Gesamtkosten des Fahrzeugs im Jahr (Leasing, Versicherung, Benzin, Wartung etc.): 15.000 Euro. Geldwerter Vorteil: 20 % von 15.000 Euro = 3.000 Euro pro Jahr oder 250 Euro pro Monat.

Im Vergleich zur 1-Prozent-Regel – die in diesem Beispiel bei einem Listenpreis von 40.000 Euro 4.800 Euro pro Jahr ergeben würde – ist das Fahrtenbuch deutlich günstiger, wenn der Privatanteil gering ist.

Das Finanzamt stellt sehr hohe Anforderungen an ein Fahrtenbuch. Es muss lückenlos, zeitnah und manipulationssicher geführt werden. Nachträgliche Korrekturen sind in der Regel nicht erlaubt. Das Finanzamt kann das Fahrtenbuch bei einer Prüfung verwerfen, wenn es nicht den formalen Anforderungen entspricht – dann wird automatisch die 1-Prozent-Regel angewendet.

In der Praxis hat sich die Nutzung einer elektronischen Fahrtenbuch-App bewährt, die Fahrten automatisch aufzeichnet und die formalen Anforderungen des Finanzamts erfüllt. Mehrere solcher Apps sind auf dem deutschen Markt erhältlich und werden vom Finanzamt in der Regel anerkannt.

Das Fahrtenbuch lohnt sich immer dann, wenn der Privatanteil der Fahrten gering ist. Als grobe Faustregel gilt: Wenn du weniger als 30 % der Gesamtkilometer privat fährst, ist das Fahrtenbuch in den meisten Fällen günstiger als die 1-Prozent-Regel. Bei höherem Privatanteil kann die 1-Prozent-Regel günstiger sein.

Die Frage, welche Methode günstiger ist, lässt sich nur individuell beantworten – sie hängt von drei Faktoren ab: dem Bruttolistenpreis des Fahrzeugs, den tatsächlichen Gesamtkosten des Fahrzeugs und dem Anteil der Privatfahrten.

Ein einfacher Test hilft bei der Entscheidung:

Berechne zunächst den geldwerten Vorteil nach der 1-Prozent-Regel für ein Jahr (12 × 1 % des Bruttolistenpreises plus 0,03 % × Entfernung zur Arbeit × 12 Monate).

Schätze dann deinen Privatkilometeranteil und berechne den geldwerten Vorteil nach dem Fahrtenbuch (Privatanteil in % × Gesamtkosten des Fahrzeugs im Jahr).

Welcher Betrag ist niedriger? Diese Methode ist für dich günstiger.

In der Praxis gilt: Bei günstigen Fahrzeugen mit niedrigem Bruttolistenpreis und hohem Privatanteil ist oft die 1-Prozent-Regel vorteilhaft. Bei teuren Fahrzeugen mit hohem Bruttolistenpreis und geringem Privatanteil ist das Fahrtenbuch fast immer günstiger.

Mit WISO Steuer kannst du beide Methoden schnell durchrechnen und die für dich günstigere Option in der Steuererklärung korrekt angeben.

Für Elektrofahrzeuge und Plug-in-Hybride gelten besondere steuerliche Regelungen, die die Nutzung eines Firmenwagens mit alternativem Antrieb deutlich attraktiver machen.

Reine Elektrofahrzeuge (keine CO₂-Emissionen):

Bei der 1-Prozent-Regel gilt für rein elektrische Firmenwagen mit einem Bruttolistenpreis von bis zu 70.000 Euro nur 0,25 % des Bruttolistenpreises monatlich als geldwerter Vorteil – also nur ein Viertel der normalen Steuerbelastung. Bei Elektrofahrzeugen mit einem Listenpreis über 70.000 Euro gilt 0,5 % monatlich.

Plug-in-Hybride:

Für Plug-in-Hybride mit einer elektrischen Reichweite von mindestens 60 Kilometern oder einem CO₂-Ausstoß von maximal 50 Gramm pro Kilometer gilt ebenfalls nur 0,5 % des Bruttolistenpreises als geldwerter Vorteil.

Diese steuerlichen Vorteile machen Elektro-Firmenwagen für viele Arbeitnehmer besonders attraktiv. Wer ohnehin über einen Firmenwagen verhandelt, sollte den Arbeitgeber gezielt auf Elektrofahrzeuge ansprechen – die Steuerersparnis kann erheblich sein.

Eine häufig gestellte Frage ist, ob man für den Firmenwagen trotzdem die Pendlerpauschale in der Steuererklärung geltend machen kann. Die Antwort ist: Ja und nein.

Wenn du den Firmenwagen für den Weg zur Arbeit nutzt und dafür den 0,03-%-Zuschlag zahlst, hast du bereits für die Fahrtkosten zur Arbeit einen geldwerten Vorteil versteuert. Du kannst dennoch die Pendlerpauschale in der Steuererklärung ansetzen – aber sie wird mit dem versteuerten Pendelzuschlag verrechnet. In vielen Fällen ergibt sich dadurch kein zusätzlicher steuerlicher Vorteil.

Eine Ausnahme gibt es: Wenn du nicht jeden Tag zur Arbeit fährst, sondern weniger als 180 Tage pro Jahr, kannst du statt des pauschalen 0,03-%-Zuschlags die tatsächliche Anzahl der Arbeitstage berechnen – also den sogenannten 0,002-%-Ansatz pro tatsächlichem Fahrtag. Das kann insbesondere für Menschen mit viel Homeoffice steuerlich günstiger sein.

Viele Arbeitnehmer unterschätzen die tatsächlichen Kosten eines Firmenwagens. Auf den ersten Blick scheint er eine reine Zusatzleistung ohne eigene Kosten zu sein. Doch durch die Versteuerung des geldwerten Vorteils kann die monatliche Steuermehrbelastung erheblich sein.

Rechenbeispiel:

Angenommen, du hast ein Gehalt von 4.000 Euro brutto und bekommst einen Firmenwagen mit einem Bruttolistenpreis von 40.000 Euro. Der geldwerte Vorteil nach der 1-Prozent-Regel beträgt 400 Euro monatlich. Dazu kommt ein Pendelzuschlag von 240 Euro (bei 20 km Entfernung). Dein zu versteuerndes Einkommen steigt also um 640 Euro pro Monat – von 4.000 auf 4.640 Euro.

Bei einem Grenzsteuersatz von ca. 30 % bedeutet das eine monatliche Steuermehrbelastung von rund 192 Euro plus Sozialversicherungsbeiträge. Auf das Jahr gerechnet kostet dich der Firmenwagen also rund 2.300 Euro an zusätzlichen Steuern und Abgaben – für ein Fahrzeug, das du gar nicht selbst besitzt.

Ob das einen guten Deal darstellt, hängt davon ab, was das Fahrzeug wert ist und was du sonst für ein Auto ausgeben würdest. Wenn du ohne Firmenwagen selbst ein Auto kaufen oder leasen müsstest, können die Gesamtkosten dafür höher liegen als die Steuermehrbelastung durch den Firmenwagen.

Ein besonders häufiges Modell bei Firmenwagen ist die sogenannte Gehaltsumwandlung. Dabei verzichtest du auf einen Teil deines Bruttogehalts, und im Gegenzug stellt dir der Arbeitgeber einen Firmenwagen zur Verfügung. Das Modell ist steuerlich attraktiv, weil du auf den Teil des Gehalts, den du umwandelst, keine Lohnsteuer und Sozialabgaben zahlst.

Allerdings hat die Gehaltsumwandlung auch Nachteile: Da dein Bruttogehalt sinkt, fallen künftig geringere Rentenansprüche an und auch andere Sozialleistungen, die sich am Einkommen orientieren, können davon beeinflusst werden. Außerdem musst du den geldwerten Vorteil des Firmenwagens trotzdem versteuern.

Bei der Entscheidung für eine Gehaltsumwandlung solltest du die Vor- und Nachteile sorgfältig abwägen und gegebenenfalls einen Steuerberater hinzuziehen.

Wenn du einen Firmenwagen vereinbarst, gibt es eine Reihe von Punkten im Vertrag, die du sorgfältig prüfen solltest:

Privatnutzung klar geregelt: Ist die Privatnutzung ausdrücklich erlaubt? Welche Einschränkungen gelten – zum Beispiel hinsichtlich Auslandsfahrten, der Nutzung durch Familienmitglieder oder der maximalen Jahreskilometer?

Tanken und laufende Kosten: Übernimmt der Arbeitgeber alle laufenden Kosten – also Tanken, Versicherung, Wartung und Reparaturen? Oder musst du einen Eigenanteil leisten?

Rückgabebedingungen: Was passiert mit dem Wagen, wenn du das Unternehmen verlässt? Musst du das Fahrzeug sofort zurückgeben? Gibt es eine Möglichkeit, es zu übernehmen?

Fahrzeugwahl: Hast du eine Wahl beim Fahrzeugmodell oder wird dir ein bestimmtes Modell zugewiesen? Gibt es eine Carpool-Regelung mit verschiedenen Fahrzeugkategorien?

Unfallregelung: Was passiert bei einem Unfall? Trägst du eine Selbstbeteiligung bei der Kaskoversicherung oder übernimmt der Arbeitgeber alles?

Nutzung durch Familienangehörige: Darf dein Partner oder deine Kinder das Fahrzeug ebenfalls nutzen? Diese Frage sollte im Vertrag eindeutig geregelt sein.

Wenn du das Unternehmen verlässt oder aus anderen Gründen den Firmenwagen zurückgeben musst, gibt es einige Punkte zu beachten:

Rückgabezustand: Das Fahrzeug muss in einem dem Alter und der Laufleistung entsprechenden Zustand zurückgegeben werden. Übermäßige Abnutzung oder Schäden können zu Kostenersatzforderungen führen.

Privat gekaufte Zubehörteile: Wenn du selbst Zubehör installiert hast – zum Beispiel eine bessere Stereoanlage oder Sitzheizung –, hast du in der Regel keinen Anspruch darauf, es zu behalten. Prüfe den Vertrag sorgfältig.

Resturlaubstage und Auszahlung: Manchmal wird der Firmenwagen bereits vor dem letzten Arbeitstag zurückgefordert – zum Beispiel nach einer Kündigung. In diesem Fall sollte im Vertrag geregelt sein, wie dieser Zeitraum kompensiert wird.

Es gibt einige Möglichkeiten, die Steuerlast beim Firmenwagen zu optimieren:

Methode regelmäßig überprüfen: Überprüfe jährlich, ob die 1-Prozent-Regel oder das Fahrtenbuch für dich günstiger ist. Wenn sich dein Fahrverhalten verändert – zum Beispiel weil du mehr im Homeoffice arbeitest – kann ein Wechsel zur anderen Methode erhebliche Steuerersparnisse bringen.

Homeoffice-Tage berücksichtigen: Wenn du regelmäßig im Homeoffice arbeitest, kannst du den 0,002-%-Ansatz nutzen, der nur tatsächliche Fahrtage zur Arbeit berücksichtigt, statt des pauschalen 0,03-%-Monatszuschlags.

Elektrofahrzeug verhandeln: Wenn du ohnehin über einen neuen Firmenwagen verhandelst, solltest du gezielt ein Elektrofahrzeug in Betracht ziehen – die steuerlichen Vergünstigungen sind erheblich.

Zuzahlungen steuerlich nutzen: Wenn du selbst einen Eigenanteil zum Firmenwagen zahlst – zum Beispiel für ein teureres Modell als in deiner Fahrzeugkategorie vorgesehen –, kannst du diesen Eigenanteil steuermindernd geltend machen.

Mit WISO Steuer werden alle Aspekte der Firmenwagenversteuerung automatisch berücksichtigt. Das Programm fragt dich nach dem Bruttolistenpreis, der genutzten Methode und der Entfernung zur Arbeit und berechnet automatisch den optimalen geldwerten Vorteil und alle möglichen Abzüge.

Auch Selbstständige und Freiberufler können ein Fahrzeug als Betriebsfahrzeug nutzen und die Kosten steuerlich geltend machen. Allerdings gelten dabei andere Regeln als bei Arbeitnehmern.

Wenn das Fahrzeug zu mehr als 50 % betrieblich genutzt wird, kann es als Betriebsvermögen eingebucht werden. Die laufenden Kosten – Benzin, Versicherung, Wartung, Abschreibung – sind dann vollständig als Betriebsausgaben absetzbar. Für den privaten Nutzungsanteil muss jedoch ebenfalls ein geldwerter Vorteil versteuert werden – entweder nach der 1-Prozent-Regel oder per Fahrtenbuch.

Wenn das Fahrzeug zu weniger als 50 % betrieblich genutzt wird, kann es als Privatvermögen behandelt werden und nur die tatsächlichen beruflichen Fahrten können als Betriebsausgaben abgesetzt werden – entweder per Fahrtenbuch oder mit der Kilometerpauschale von 0,30 Euro pro Kilometer.

Für Selbstständige empfiehlt sich hier unbedingt eine sorgfältige Dokumentation und gegebenenfalls die Beratung durch einen Steuerberater.

Ein Firmenwagen ist in der Regel vom Arbeitgeber über eine Kfz-Versicherung abgesichert. Als Fahrer solltest du jedoch folgende Punkte prüfen:

Selbstbeteiligung bei der Kaskoversicherung: Viele Firmenwagenverträge sehen vor, dass der Fahrer im Schadensfall eine Selbstbeteiligung trägt. Diese kann je nach Unternehmen und Schadensart zwischen 500 und 1.500 Euro betragen. Prüfe deinen Vertrag sorgfältig.

Haftpflichtschutz bei Privatfahrten: Für Privatfahrten mit dem Firmenwagen greift in der Regel die Kfz-Haftpflichtversicherung des Arbeitgebers. Für Schäden, die du im Rahmen einer Privatfahrt an Dritten verursachst, bist du jedoch unter Umständen persönlich haftbar – insbesondere bei grober Fahrlässigkeit. Eine eigene Privathaftpflichtversicherung ist daher auch als Firmenwagenfahrer wichtig.

Einen umfassenden Vergleich von Versicherungsangeboten findest du bei CHECK24. Auch AXA bietet maßgeschneiderte Versicherungslösungen für Arbeitnehmer mit Firmenwagen an.

Viele Arbeitnehmer machen beim Thema Firmenwagen vermeidbare Fehler, die sie Geld kosten:

Steuerlast unterschätzt: Viele freuen sich über den Firmenwagen, ohne die tatsächliche monatliche Steuermehrbelastung zu berechnen. Rechne die Kosten immer durch, bevor du den Firmenwagen akzeptierst.

Methode nicht überprüft: Viele Arbeitnehmer nutzen die 1-Prozent-Regel, ohne je geprüft zu haben, ob das Fahrtenbuch günstiger wäre. Überprüfe die Methode jährlich.

Fahrtenbuch nicht ordnungsgemäß geführt: Ein lückenhaftes oder nachträglich ausgefülltes Fahrtenbuch wird vom Finanzamt verworfen – dann gilt automatisch die 1-Prozent-Regel, auch wenn du eigentlich wenig privat gefahren bist.

Pendelzuschlag vergessen: Viele Arbeitnehmer berechnen nur den 1-%-Anteil, vergessen aber den zusätzlichen 0,03-%-Pendelzuschlag. Das kann zu einer unerwarteten Steuernachzahlung führen.

Elektrofahrzeug-Vergünstigung nicht genutzt: Wer einen Firmenwagen vereinbart, ohne sich über die erheblichen steuerlichen Vorteile von Elektrofahrzeugen zu informieren, verschenkt möglicherweise erhebliche Steuerersparnisse.

Weitere offizielle Informationen zur Firmenwagenversteuerung und aktuellen Regelungen findest du beim Bundesministerium der Finanzen.

Ob ein Firmenwagen sich wirklich lohnt, hängt von deiner individuellen Situation ab. Folgende Fragen helfen bei der Entscheidung:

Wie hoch ist der Bruttolistenpreis des angebotenen Fahrzeugs – und damit wie hoch ist die monatliche Steuermehrbelastung nach der 1-Prozent-Regel?

Was würde ein vergleichbares eigenes Auto im Monat kosten – inklusive Finanzierung, Versicherung, Benzin, Wartung und Reparaturen?

Wie viel fährst du privat – und lohnt sich damit eher die 1-Prozent-Regel oder das Fahrtenbuch?

Ist das Fahrzeug ein Elektroauto mit erheblichen Steuervergünstigungen?

Welche alternativen Gehaltsextras würde der Arbeitgeber anbieten, wenn du den Firmenwagen nicht nimmst – und sind diese steuerlich attraktiver?

In vielen Fällen ist ein Firmenwagen tatsächlich günstiger als ein eigenes Fahrzeug – insbesondere wenn es sich um ein Elektrofahrzeug handelt und der Arbeitgeber alle laufenden Kosten übernimmt. Aber es gibt auch viele Situationen, in denen eine Gehaltserhöhung oder andere Sachleistungen vorteilhafter wären.

Ein Firmenwagen ist ein attraktiver Gehaltsbestandteil – aber nur, wenn du die steuerlichen Spielregeln kennst und die für dich günstigste Methode wählst. Die 1-Prozent-Regel ist einfach und unkompliziert, aber bei teueren Fahrzeugen und geringer Privatnutzung kann das Fahrtenbuch erheblich günstiger sein. Wer ein Elektrofahrzeug vereinbart, profitiert von besonders attraktiven steuerlichen Vorteilen. Und wer jedes Jahr seine Steuererklärung sorgfältig ausfüllt, kann sicherstellen, dass alle zulässigen Abzüge berücksichtigt werden. Mit WISO Steuer ist die korrekte Erfassung des geldwerten Vorteils und aller damit zusammenhängenden steuerlichen Aspekte schnell und einfach erledigt. Für alle Versicherungsfragen rund um den Firmenwagen – von der Kfz-Haftpflicht bis zur persönlichen Absicherung – bieten CHECK24 und AXA schnelle Vergleiche und maßgeschneiderte Lösungen.