Der Wunsch, früher in Rente zu gehen, ist weit verbreitet – viele Menschen träumen davon, das Berufsleben hinter sich zu lassen, bevor das offizielle Rentenalter von 67 Jahren erreicht ist. Ob nach einem langen und anstrengenden Arbeitsleben, aus gesundheitlichen Gründen oder einfach weil man mehr Zeit für Familie, Hobbys und Reisen möchte – die Frühverrentung hat für viele Menschen eine große Anziehungskraft. Doch so verlockend der frühere Ruhestand auch klingt: Er hat seinen Preis. Dauerhafte Rentenabschläge, eine längere Finanzierungsphase ohne Rentenbezug und geringere Beitragszeiten können den frühen Rentenantritt erheblich teurer machen als viele annehmen. Gleichzeitig gibt es in Deutschland verschiedene legale Wege, früher in Rente zu gehen – manche sogar ohne jede Abzüge. In diesem Beitrag erklären wir dir ausführlich, welche Möglichkeiten es für einen früheren Renteneintritt gibt, was die Abschläge kosten, wie du das finanziell optimal planst und welche Alternativen zur klassischen Frühverrentung es gibt.

Zunächst der Ausgangspunkt: Das reguläre Rentenalter in Deutschland liegt für alle, die nach 1963 geboren wurden, bei 67 Jahren. Wer nach 1947 und vor 1964 geboren wurde, liegt je nach Geburtsjahrgang in einer Übergangsphase zwischen 65 und 67 Jahren.

Das Rentenalter wurde im Rahmen der Rentenreform 2007 schrittweise von 65 auf 67 Jahre angehoben – eine Reaktion auf die steigende Lebenserwartung und den demografischen Wandel. Diese Anhebung ist abgeschlossen: Wer 1964 oder später geboren ist, muss bis 67 arbeiten, um die volle gesetzliche Rente ohne Abzüge zu erhalten.

Jeder Monat, um den du früher in Rente gehst, kostet dich einen dauerhaften Rentenabzug von 0,3 % der monatlichen Rente. Das klingt nach wenig – aber über ein ganzes Rentenleben summiert sich das erheblich.

In Deutschland gibt es mehrere Möglichkeiten, früher als mit 67 Jahren in Rente zu gehen. Sie unterscheiden sich in den Voraussetzungen, den Abschlägen und den finanziellen Konsequenzen erheblich.

Die bekannteste und beliebteste Form der Frühverrentung ist die Altersrente für besonders langjährig Versicherte – umgangssprachlich oft Rente mit 63 genannt, obwohl das Einstiegsalter inzwischen für neuere Jahrgänge bei 65 Jahren liegt.

Diese Rentenart ermöglicht es, ohne Abschläge in Rente zu gehen – aber nur unter einer entscheidenden Voraussetzung: Du musst mindestens 45 Beitragsjahre in der gesetzlichen Rentenversicherung nachweisen können.

Das Mindestalter für diese Rentenart beträgt 63 Jahre für Jahrgänge bis 1952 und steigt seitdem schrittweise an. Für Jahrgänge ab 1964 liegt das Mindestalter bei 65 Jahren – also zwei Jahre vor dem regulären Rentenalter von 67.

Was zählt für die 45 Beitragsjahre? Berücksichtigt werden sozialversicherungspflichtige Beschäftigungszeiten, Zeiten der Kindererziehung bis zu drei Jahren pro Kind, Pflegezeiten für Angehörige, Zeiten des Bezugs von Krankengeld, Zeiten des Wehrdienstes oder Zivildienstes sowie unter bestimmten Bedingungen Zeiten des Bezugs von Arbeitslosengeld – wobei die letzten zwei Jahre vor dem Rentenbeginn in der Regel nicht berücksichtigt werden, wenn die Arbeitslosigkeit durch eine eigene Kündigung entstand.

Nicht berücksichtigt werden hingegen in der Regel Schul- und Studienzeiten sowie Zeiten des Bezugs von Bürgergeld oder Sozialhilfe.

Die 45-Beitragsjahre-Rente ist für Menschen, die sehr früh ins Berufsleben eingestiegen sind und durchgehend gearbeitet haben, eine attraktive Option. Wer mit 16 oder 17 Jahren eine Ausbildung begonnen und seitdem durchgehend sozialversicherungspflichtig gearbeitet hat, kann die 45 Jahre unter Umständen bereits mit 61 oder 62 Jahren erreichen.

Wer mindestens 35 Beitragsjahre in der gesetzlichen Rentenversicherung nachweisen kann, hat Anspruch auf die Altersrente für langjährig Versicherte. Diese Rentenart erlaubt einen Renteneintritt ab dem vollendeten 63. Lebensjahr – allerdings mit dauerhaften Abschlägen für jeden Monat, den man früher als das reguläre Rentenalter in Rente geht.

Diese Rentenart ist die häufigste Form der Frühverrentung in Deutschland und steht einem breiten Personenkreis offen.

Wer einen anerkannten Schwerbehindertengrad von mindestens 50 hat, kann früher in Rente gehen als Menschen ohne Schwerbehinderung. Das frühestmögliche Rentenalter liegt je nach Geburtsjahrgang zwischen 60 und 62 Jahren, das abschlagsfreie Rentenalter zwischen 63 und 65 Jahren.

Wer schwerbehindert ist und frühzeitig in Rente geht, zahlt zwar ebenfalls Abschläge – aber das Mindestalter ist erheblich niedriger als bei anderen Rentenarten.

Ein Sonderfall für einen spezifischen Berufsstand: Bergleute, die jahrelang unter Tage gearbeitet haben, haben Anspruch auf eine spezielle Altersrente für Bergleute, die einen früheren Renteneintritt unter erleichterten Bedingungen ermöglicht.

Die Erwerbsminderungsrente ist keine klassische Frühverrentung, sondern eine staatliche Leistung für Menschen, die aus gesundheitlichen Gründen nicht mehr oder nur noch eingeschränkt arbeiten können. Sie setzt keine bestimmte Altersgrenze voraus, sondern orientiert sich an der verbleibenden Erwerbsfähigkeit.

Wer weniger als drei Stunden täglich irgendeiner Arbeit nachgehen kann, hat Anspruch auf die volle Erwerbsminderungsrente. Wer noch drei bis sechs Stunden arbeiten kann, erhält die halbe Erwerbsminderungsrente. Die Leistungen sind jedoch in der Regel erheblich niedriger als die Altersrente und reichen für die meisten Menschen nicht aus, um den gewohnten Lebensstandard zu halten.

Wer gesundheitliche Probleme hat, die einen frühzeitigen Austritt aus dem Berufsleben erzwingen, sollte frühzeitig eine private Berufsunfähigkeitsversicherung abschließen – sie bietet einen deutlich besseren Schutz als die staatliche Erwerbsminderungsrente.

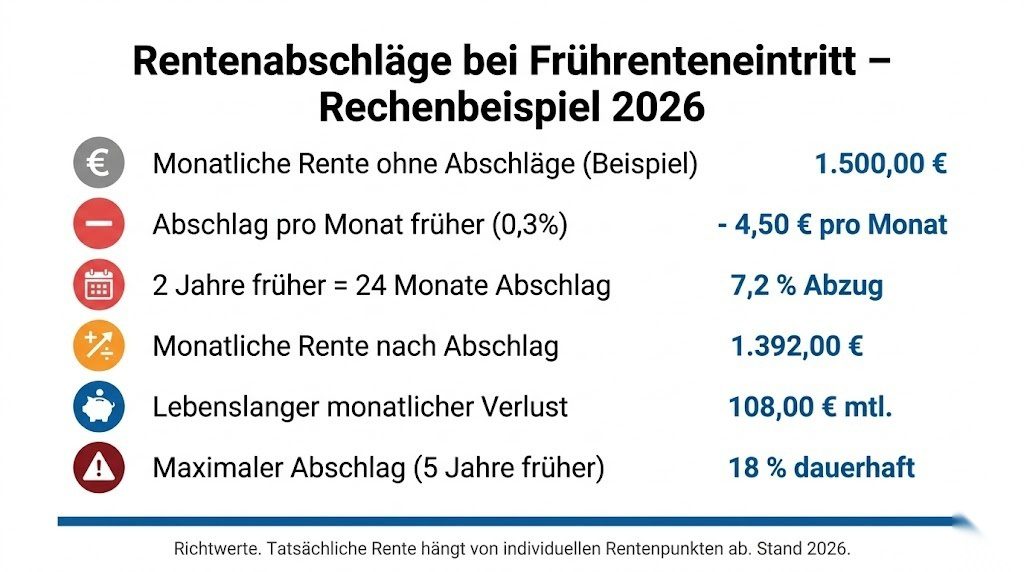

Der Preis der Frühverrentung – sofern keine abschlagsfreie Rente möglich ist – sind die dauerhaften Rentenabschläge. Für jeden Monat, den du vor dem regulären Rentenalter in Rente gehst, werden dauerhaft 0,3 % der monatlichen Rente abgezogen. Dieser Abzug gilt für immer – nicht nur in den Jahren vor dem regulären Rentenalter, sondern für die gesamte Rentenlaufzeit.

Ein Jahr früher in Rente bedeutet zwölf Monate Abschlag, also 3,6 % dauerhafte Kürzung. Zwei Jahre früher bedeuten 7,2 % Abzug, drei Jahre 10,8 %, vier Jahre 14,4 % und fünf Jahre – das Maximum – 18 % dauerhafter Abzug.

Konkretes Rechenbeispiel:

Du hast ohne Abschläge Anspruch auf eine monatliche Rente von 1.500 Euro. Wenn du zwei Jahre früher in Rente gehst, beträgt der Abschlag 7,2 % – also 108 Euro monatlich. Du erhältst dann nur noch 1.392 Euro pro Monat. Über 20 Jahre Rentenbezug verlierst du damit insgesamt 25.920 Euro. Über 25 Jahre sind es 32.400 Euro.

Diese Zahlen zeigen deutlich: Rentenabschläge sind teuer – und sie sind dauerhaft. Wer lange lebt, zahlt besonders hohe Opportunitätskosten für einen frühen Renteneintritt.

Es gibt jedoch die Möglichkeit, Rentenabschläge durch freiwillige Ausgleichszahlungen an die Deutsche Rentenversicherung zu vermeiden oder zu reduzieren. Das bedeutet: Du zahlst aus eigenem Geld in die Rentenversicherung ein, um die späteren Abschläge zu kompensieren. Das kann unter bestimmten Umständen steuerlich attraktiv sein, da die Ausgleichszahlungen als Sonderausgaben abgesetzt werden können. Mehr dazu weiter unten.

Neben dem Rentenalter sind die Rentenpunkte – auch Entgeltpunkte genannt – der zweite wichtige Faktor bei der Rentenberechnung. Für jedes Jahr, in dem du das Durchschnittseinkommen verdient hast, bekommst du genau einen Rentenpunkt. Wer mehr als das Durchschnittseinkommen verdient hat, bekommt mehr als einen Punkt; wer weniger verdient hat, bekommt entsprechend weniger.

Im Jahr 2026 ist ein Rentenpunkt rund 39,32 Euro (West) monatlich wert – das heißt, wer 40 Rentenpunkte angesammelt hat, erhält eine monatliche Rente von etwa 1.573 Euro.

Wer früher in Rente geht, verliert nicht nur durch Abschläge – er sammelt auch weniger Rentenpunkte, weil die letzten Berufsjahre, in denen viele Menschen gut verdienen, wegfallen. Das ist ein doppelter Nachteil der Frühverrentung, der oft unterschätzt wird.

Wer früher in Rente gehen möchte, aber keine dauerhaften Abschläge hinnehmen will, hat ab dem vollendeten 50. Lebensjahr die Möglichkeit, durch freiwillige Ausgleichszahlungen an die Deutsche Rentenversicherung die späteren Abschläge ganz oder teilweise zu kompensieren.

Die Deutsche Rentenversicherung berechnet auf Antrag, wie hoch die notwendigen Ausgleichszahlungen wären, um die geplanten Abschläge zu neutralisieren. Du kannst die Zahlungen in einer Summe oder in mehreren Raten leisten.

Steuerlicher Vorteil: Ausgleichszahlungen an die Rentenversicherung können als Sonderausgaben in der Steuererklärung geltend gemacht werden – innerhalb der allgemeinen Höchstgrenzen für Beiträge zu gesetzlichen Rentenversicherungen. Das bedeutet, dass der Staat einen erheblichen Teil der Ausgleichszahlung über die Steuererstattung zurückerstattet.

Mit WISO Steuer kannst du Ausgleichszahlungen an die Rentenversicherung korrekt in der Steuererklärung erfassen und die maximale Steuererstattung erzielen.

Wann lohnen sich Ausgleichszahlungen?

Ob sich Ausgleichszahlungen finanziell lohnen, hängt von der Lebenserwartung, dem persönlichen Steuersatz und den alternativen Anlagemöglichkeiten ab. Als grobe Faustregel gilt: Wer die Ausgleichszahlungen nach etwa 12 bis 15 Jahren Rentenbezug durch die höhere Rente wieder hereingeholt hat, profitiert langfristig von der Zahlung – vorausgesetzt, man lebt lange genug.

Wende dich an die Deutsche Rentenversicherung für eine persönliche Berechnung, die auf deinen individuellen Rentenpunkten und dem geplanten Renteneintrittszeitpunkt basiert.

Wer nicht vollständig aus dem Berufsleben aussteigen möchte, hat seit 2017 die Möglichkeit, eine Teilrente zu beziehen. Du kannst zwischen 10 und 99 % deiner gesetzlichen Rente beziehen und gleichzeitig weiterarbeiten – mit bis zu 46.060 Euro Jahresverdienst (Stand 2026) ohne Abzüge bei der Rente.

Die Teilrente ermöglicht einen gleitenden Übergang vom Berufsleben in den Ruhestand. Statt von einem Tag auf den anderen aufzuhören, reduzierst du deine Arbeitszeit schrittweise, beziehst einen wachsenden Teil deiner Rente und behältst gleichzeitig den sozialen und finanziellen Kontakt zur Arbeitswelt.

Ein weiterer Vorteil der Teilrente: Solange du weiterarbeitest und Beiträge zur Rentenversicherung zahlst, erhöht sich dein Rentenanspruch weiter. Du kannst also gleichzeitig Teilrente beziehen und neue Rentenpunkte sammeln, was die Rente bei vollständigem Renteneintritt erhöht.

Die Teilrente ist eine der flexibelsten und oft unterschätzten Möglichkeiten für einen sanften Übergang in den Ruhestand.

Altersteilzeit ist eine Vereinbarung zwischen Arbeitnehmer und Arbeitgeber, die es älteren Arbeitnehmern ermöglicht, die Arbeitszeit vor dem Renteneintritt zu reduzieren. Der Arbeitgeber zahlt dabei in der Regel einen Zuschuss zum reduzierten Gehalt sowie zusätzliche Beiträge zur Rentenversicherung.

Klassisch gibt es zwei Modelle der Altersteilzeit:

Gleichverteilungsmodell: Die Arbeitszeit wird gleichmäßig über den gesamten Altersteilzeitzeitraum auf zum Beispiel 50 % reduziert.

Blockmodell: Du arbeitest in der ersten Hälfte des Altersteilzeitzeitraums voll weiter und bist in der zweiten Hälfte vollständig freigestellt – bei gleichmäßiger Vergütung über den gesamten Zeitraum. Das Blockmodell ist besonders beliebt, weil die freigestellte Phase einem echten Vorruhestand entspricht.

Altersteilzeit ist eine freiwillige Vereinbarung zwischen Arbeitnehmer und Arbeitgeber – du hast keinen gesetzlichen Anspruch darauf, es sei denn, ein Tarifvertrag regelt das anders. Spreche deinen Arbeitgeber frühzeitig an, wenn du Altersteilzeit in Anspruch nehmen möchtest.

Ein entscheidender Aspekt der Frühverrentungsplanung ist die Rentenlücke – also die Differenz zwischen der tatsächlich ausgezahlten Rente und dem Betrag, der zum Erhalt des gewohnten Lebensstandards benötigt wird.

Statistisch liegt die durchschnittliche gesetzliche Rente in Deutschland bei rund 1.600 Euro brutto monatlich – für viele Menschen deutlich weniger als ihr letztes Nettogehalt. Wer früher in Rente geht und dauerhaft niedrigere Renten erhält, muss diese Lücke durch private Ersparnisse, betriebliche Altersvorsorge oder andere Einkommensquellen schließen.

Die wichtigsten Quellen zur Schließung der Rentenlücke:

Private Altersvorsorge: Ein ETF-Sparplan, der über Jahre hinweg aufgebaut wurde, kann im Rentenalter als Kapitalstock dienen, aus dem regelmäßige Entnahmen finanziert werden. Wer frühzeitig mit einem ETF-Sparplan beginnt und konsequent spart, kann selbst bei frühem Renteneintritt eine komfortable finanzielle Situation erreichen. Eine Übersicht aktueller Depotangebote für ETF-Sparpläne findest du bei der DKB oder im Vergleich bei CHECK24.

Betriebliche Altersvorsorge: Die bAV ist eine der steuerlich attraktivsten Möglichkeiten, für das Alter vorzusorgen. Wer während des Berufslebens konsequent in die bAV eingezahlt hat, verfügt im Rentenalter über eine zusätzliche monatliche Rente, die die gesetzliche Rente ergänzt.

Riester-Rente und Rürup-Rente: Für bestimmte Personengruppen sind diese staatlich geförderten Altersvorsorgeprodukte attraktive Ergänzungen zur gesetzlichen Rente.

Immobilienvermögen: Wer eine selbst genutzte Immobilie besitzt und im Rentenalter keine Miete zahlen muss, hat automatisch eine niedrigere monatliche Ausgabenlast und kann mit einer geringeren Rente gut auskommen.

Die entscheidende Frage ist: Ab wann und unter welchen Voraussetzungen lohnt sich der frühere Renteneintritt wirklich finanziell – und wann sollte man lieber bis zum regulären Rentenalter weiterarbeiten?

Die Antwort hängt von mehreren Faktoren ab:

Lebenserwartung: Wer gesundheitlich in gutem Zustand ist und eine hohe Lebenserwartung hat, verliert durch lange Abzugsjahre mehr Gesamtrendite als jemand mit eingeschränkter Lebenserwartung. Wer hingegen gesundheitliche Probleme hat oder in einer körperlich belastenden Branche gearbeitet hat, kann von einem frühen Austritt profitieren.

Gesundheitszustand und Arbeitszufriedenheit: Nicht immer geht es nur ums Geld. Wer in einem körperlich oder psychisch belastenden Beruf arbeitet, kann durch einen früheren Ruhestand Lebensqualität gewinnen, die finanziell schwer zu beziffern ist.

Finanzielle Situation: Wer ausreichende private Ersparnisse und andere Einkommensquellen hat, um die Abschläge und die längere Rentenphase zu finanzieren, kann sich einen früheren Ruhestand eher leisten als jemand, der ausschließlich auf die gesetzliche Rente angewiesen ist.

Alternative Beschäftigung: Wer früher in Rente geht und dabei parallel geringfügig oder in Teilzeit weiterarbeitet, kombiniert die Vorteile des Ruhestands mit einem zusätzlichen Einkommen.

Um die eigene Rentensituation realistisch einzuschätzen, sollte jeder regelmäßig seine Rentenauskunft bei der Deutschen Rentenversicherung anfordern. Ab dem 27. Lebensjahr erhältst du automatisch jährlich eine Renteninformation per Post. Du kannst aber auch jederzeit online über das Portal der Deutschen Rentenversicherung eine detaillierte Rentenauskunft anfordern, die dir genau zeigt:

Wie viele Rentenpunkte du bisher angesammelt hast, welche Rente du bei Renteneintritt zum regulären Zeitpunkt erwarten kannst, was du bei einem früheren Renteneintritt nach Abzügen erhältst und welche Ausgleichszahlungen notwendig wären, um die Abschläge zu kompensieren.

Diese Rentenauskunft ist die Grundlage für jede seriöse Rentenplanung. Wer seinen Rentenbescheid verstehen möchte oder Fragen zur eigenen Rentenanwartschaft hat, kann sich direkt an die Deutsche Rentenversicherung wenden – sie bietet kostenlose Beratungstermine an ihren deutschlandweiten Standorten sowie telefonische Beratung an.

Gesetzliche Renten sind in Deutschland steuerpflichtig – allerdings nicht vollständig, da es eine stufenweise Übergangslösung gibt. Der steuerpflichtige Anteil der Rente steigt mit dem Renteneintrittsjahrgang:

Wer 2026 in Rente geht, muss 100 % seiner gesetzlichen Rente versteuern. Diese vollständige Steuerpflicht gilt für alle, die ab 2025 in Rente gehen, da die schrittweise Angleichung an die vollständige nachgelagerte Besteuerung damit abgeschlossen ist.

Im Rentenalter sind jedoch in der Regel auch mehrere steuerliche Vergünstigungen nutzbar, darunter der Altersentlastungsbetrag für andere Einkünfte neben der Rente sowie verschiedene absetzbare Ausgaben wie Kranken- und Pflegeversicherungsbeiträge.

Mit WISO Steuer kannst du deine Renteneinkünfte korrekt und steueroptimiert in der Steuererklärung erfassen. Das Programm berücksichtigt alle rentenspezifischen Besonderheiten und hilft dabei, die Steuerlast im Rentenalter zu minimieren.

Wer früher in Rente geht, muss auch seinen Versicherungsschutz überprüfen. Insbesondere folgende Aspekte sind relevant:

Krankenversicherung: Als Rentner bist du automatisch in der Krankenversicherung der Rentner (KVdR) pflichtversichert, sofern du die Vorversicherungszeit erfüllt hast. Die Beiträge zur KVdR richten sich nach der Rentenhöhe und werden direkt von der Rente abgezogen.

Pflegeversicherung: Die Pflegeversicherungsbeiträge werden weiterhin erhoben – im Rentenalter ebenfalls direkt von der Rente abgezogen.

Haftpflichtversicherung: Die Privathaftpflichtversicherung sollte im Ruhestand unbedingt weitergeführt werden. Ein Vergleich aktueller Angebote ist bei CHECK24 möglich.

Lebens- und Risikoversicherungen: Prüfe, welche bestehenden Versicherungen im Ruhestand noch relevant sind und welche möglicherweise gekündigt werden können, um die monatlichen Ausgaben zu reduzieren. AXA bietet auch für Rentner maßgeschneiderte Versicherungslösungen an.

Wer nach einer Arbeitslosigkeit früher als geplant in Rente gehen möchte oder muss, steht oft vor der Frage: Was passiert in der Übergangsphase zwischen Arbeitslosigkeit und Renteneintritt?

Wer das Rentenalter noch nicht erreicht hat und arbeitslos ist, hat in der Regel Anspruch auf Arbeitslosengeld I – sofern die Anwartschaftszeit erfüllt ist. Nach dem Ende des ALG-I-Bezugs kann Bürgergeld beantragt werden.

Wer jedoch bereits 63 Jahre alt ist und die Voraussetzungen für die Altersrente für langjährig Versicherte erfüllt, kann vom Jobcenter aufgefordert werden, Rente zu beantragen – auch wenn das bedeutet, dass Abschläge in Kauf genommen werden müssen. Ob und unter welchen Bedingungen das Jobcenter eine vorzeitige Inanspruchnahme der Rente verlangen kann, ist rechtlich komplex und sollte im Zweifel mit einem Rechtsanwalt oder einer Schuldnerberatungsstelle geklärt werden.

Für rechtliche Unterstützung bei solchen Fragen steht KS Auxilia mit kompetentem Rechtsschutz im Sozial- und Rentenrecht zur Verfügung.

Wer früher in Rente gehen möchte, sollte folgende Punkte systematisch prüfen und planen:

Rentenauskunft anfordern: Wie viele Rentenpunkte hast du angesammelt? Wann erfüllst du die Voraussetzungen für die jeweilige Rentenart?

Abschläge berechnen: Wie hoch sind die dauerhaften Abschläge bei deinem geplanten Renteneintrittsalter? Lohnen sich Ausgleichszahlungen?

Rentenlücke ermitteln: Wie groß ist die Lücke zwischen deiner zukünftigen Rente und deinem benötigten Lebensstandard?

Private Vorsorge prüfen: Hast du ausreichende ETF-Sparpläne, bAV oder andere Altersvorsorge aufgebaut, um die Rentenlücke zu schließen?

Steuerliche Optimierung planen: Nutze Ausgleichszahlungen als Sonderausgaben, plane die Steuerlast im Rentenalter und erstelle jährlich eine Steuererklärung mit WISO Steuer.

Altersteilzeit oder Teilrente prüfen: Ist ein gleitender Übergang möglich und sinnvoll?

Versicherungsschutz anpassen: Welche Versicherungen brauche ich im Ruhestand, welche nicht mehr?

Frühzeitig beraten lassen: Die Deutsche Rentenversicherung bietet kostenlose persönliche Beratungsgespräche an. Nutze sie – idealerweise fünf bis zehn Jahre vor dem geplanten Renteneintritt.

Weitere offizielle Informationen zu den verschiedenen Rentenarten, Voraussetzungen und Abschlägen findest du direkt bei der Deutschen Rentenversicherung.

Viele Menschen machen bei der Planung des frühen Ruhestands vermeidbare Fehler, die sie langfristig teuer zu stehen kommen:

Abschläge unterschätzen: Der dauerhafte Charakter der Rentenabschläge wird oft unterschätzt. Wer 20 oder 25 Jahre im Ruhestand lebt, verliert durch Abschläge erhebliche Summen.

Zu wenig private Vorsorge aufgebaut: Viele Menschen verlassen sich zu stark auf die gesetzliche Rente und haben zu wenig private Altersvorsorge aufgebaut. Wer früher in Rente will, muss entsprechend mehr privat vorsorgen.

Krankenversicherungskosten im Ruhestand nicht eingeplant: Die Kranken- und Pflegeversicherungsbeiträge im Rentenalter werden von vielen unterschätzt. Sie werden direkt von der Rente abgezogen und können die Nettorente erheblich reduzieren.

Inflation nicht berücksichtigt: Eine monatliche Rente von 1.500 Euro heute ist in 20 Jahren durch Inflation deutlich weniger wert. Wer die Inflation bei der Rentenplanung nicht berücksichtigt, unterschätzt den zukünftigen Finanzbedarf.

Keine Rentenauskunft angefordert: Viele Menschen planen den Ruhestand, ohne jemals eine detaillierte Rentenauskunft angefordert zu haben. Die tatsächliche Rente kann dann deutlich von den Erwartungen abweichen.

Steuern im Rentenalter vergessen: Die vollständige Steuerpflicht der gesetzlichen Rente für neuere Jahrgänge wird häufig übersehen, was zu unerwarteten Steuernachzahlungen im ersten Rentenjahr führt.

Früher in Rente zu gehen ist in Deutschland möglich – und für viele Menschen mit ausreichenden Beitragsjahren und solider privater Vorsorge auch finanziell realisierbar. Der Schlüssel liegt in einer frühzeitigen und realistischen Planung: Rentenauskunft anfordern, Abschläge berechnen, private Altersvorsorge aufstocken und die Steuerlast im Rentenalter einplanen. Wer die 45 Beitragsjahre erfüllt, kann sogar ohne jeden Abzug früher in den Ruhestand – das ist eine erhebliche Vergünstigung für langjährig Versicherte. Wer Abschläge vermeiden möchte, kann durch freiwillige Ausgleichszahlungen gegensteuern – steuerlich oft sehr attraktiv, wenn man mit WISO Steuer die Zahlungen optimal als Sonderausgaben geltend macht. Für alle Versicherungsfragen im Ruhestand bieten CHECK24 und AXA umfassende Lösungen. Und wer bei rentenrechtlichen oder sozialrechtlichen Fragen rechtliche Unterstützung benötigt, findet bei KS Auxilia den richtigen Ansprechpartner.