Ein Girokonto ist in Deutschland die absolute Grundlage für das finanzielle Alltagsleben. Ohne Girokonto gibt es kein Gehalt, keine Mietzahlung, keine Lastschrift und kaum eine Möglichkeit, am modernen Zahlungsverkehr teilzunehmen. Ob du gerade erst nach Deutschland gezogen bist, deinen ersten Job antrittst oder einfach auf der Suche nach einem besseren Konto bist – die Auswahl an Girokonten in Deutschland ist riesig und auf den ersten Blick unübersichtlich. Kostenlose Direktbanken konkurrieren mit traditionsreichen Filialbanken, moderne Neobanken buhlen mit stylischen Apps um Kunden, und die Unterschiede in Gebühren, Leistungen und Konditionen sind erheblich. In diesem Beitrag erklären wir dir ausführlich, was ein Girokonto ist, welche Arten es gibt, worauf du beim Vergleich achten solltest, welche Konten sich für welche Lebenssituationen eignen und wie du als Expat schnell und unkompliziert ein Konto in Deutschland eröffnest.

Ein Girokonto – auch Kontokorrentkonto genannt – ist ein laufendes Konto, das für den täglichen Zahlungsverkehr genutzt wird. Es ist das Herzstück der persönlichen Finanzen: Dein Gehalt wird darauf überwiesen, deine Miete wird davon abgebucht, du zahlst mit der dazugehörigen Karte im Supermarkt und überweist Geld an Freunde und Familie.

Das Girokonto unterscheidet sich grundlegend von einem Sparkonto oder Tagesgeldkonto: Es ist nicht für das Ansparen von Geld gedacht, sondern für den ständigen Geldein- und -ausgang. Auf einem Girokonto liegen in der Regel nur so viele Mittel, wie für die laufenden monatlichen Ausgaben benötigt werden. Überschüssiges Geld sollte auf ein Tagesgeld- oder Festgeldkonto umgeparkt werden, wo es Zinsen erwirtschaftet.

In Deutschland ist das Girokonto für viele alltägliche Dinge unerlässlich:

Ohne Girokonto ist es in Deutschland praktisch unmöglich, eine Wohnung zu mieten, einen Arbeitsvertrag zu unterzeichnen oder am regulären Wirtschaftsleben teilzunehmen. Das Girokonto ist damit keine Option, sondern eine Notwendigkeit.

Der deutsche Bankenmarkt ist vielfältig und bietet verschiedene Arten von Anbietern und Kontomodellen. Die wichtigsten Kategorien im Überblick:

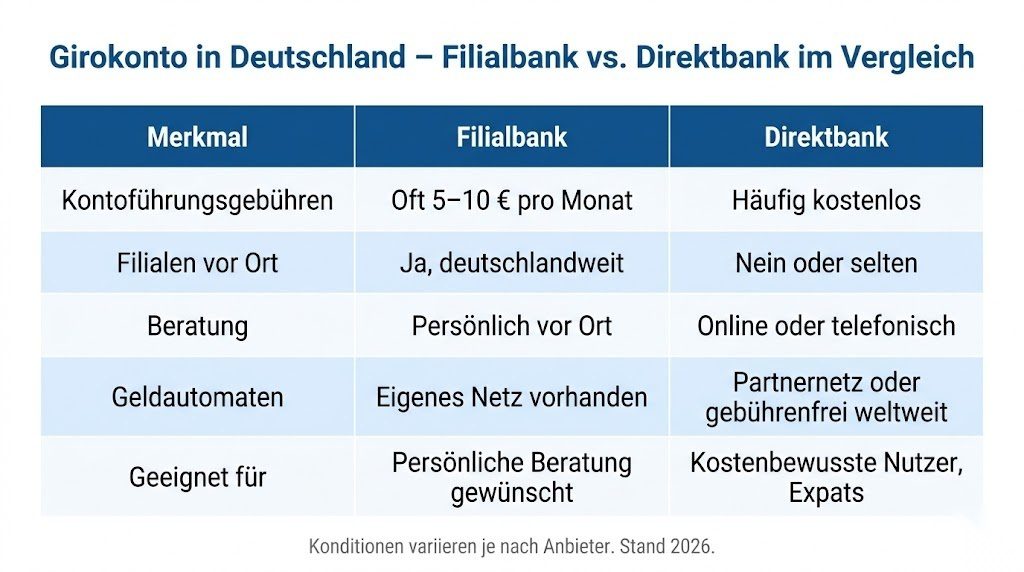

Die klassischen Filialbanken – wie Deutsche Bank, Commerzbank, HypoVereinsbank oder die Sparkassen und Volksbanken – bieten Girokonten mit persönlicher Beratung vor Ort an. Sie haben ein dichtes Filialnetz und eigene Geldautomaten, was für viele Menschen ein wichtiger Komfortfaktor ist.

Der Nachteil: Filialbanken verlangen in der Regel Kontoführungsgebühren, die je nach Modell und Kontoart zwischen 5 und 15 Euro pro Monat liegen können. Manche Filialbanken bieten kostenlose Konten an, aber häufig nur unter bestimmten Bedingungen – etwa wenn monatlich ein Mindestbetrag eingeht oder ein bestimmtes Guthaben vorhanden ist.

Für Menschen, die Wert auf persönliche Beratung legen, komplexe Finanzfragen haben oder regelmäßig Bargeld benötigen, können Filialbanken trotz der höheren Kosten die richtige Wahl sein.

Direktbanken betreiben keine oder kaum Filialen und bieten ihre Dienstleistungen ausschließlich online und telefonisch an. Durch den Wegfall der teuren Filialinfrastruktur können sie günstigere Konditionen anbieten – viele Direktbanken bieten kostenlose Girokonten ohne Mindestgeldeingang an.

Bekannte Direktbanken in Deutschland sind die DKB (Deutsche Kreditbank), ING, Comdirect und Consorsbank. Die DKB ist besonders bei Studenten, Berufseinsteigern und Expats beliebt, da sie ein komplett kostenloses Girokonto mit kostenloser Visa-Karte anbietet, das auch international bei Geldautomaten und Zahlungen genutzt werden kann.

Neobanken sind vollständig digitale Banken, die keine Bankfiliale besitzen und ausschließlich über eine Smartphone-App funktionieren. Bekannte Vertreter in Deutschland sind N26, Revolut und Vivid Money. Sie punkten mit besonders benutzerfreundlichen Apps, schnellen Kontoeröffnungen und innovativen Funktionen wie Echtzeit-Benachrichtigungen, automatischer Ausgabenkategorisierung und kostenlosen Auslandszahlungen.

Neobanken sind besonders bei jungen, technikaffinen Nutzern und Vielreisenden beliebt. Manche bieten kostenlose Basiskonten an, die erweiterten Funktionen sind jedoch oft kostenpflichtig. Außerdem sollte man bei Neobanken die Einlagensicherung und den Kundendienst genau prüfen – hier gibt es Unterschiede zu traditionellen Banken.

Sparkassen und Volksbanken/Raiffeisenbanken sind regional verankerte Banken, die in Deutschland eine lange Tradition haben. Sie bieten ein dichtes Filialnetz, eigene Geldautomatennetze und eine persönliche Beratung – sind aber wie andere Filialbanken in der Regel gebührenpflichtig. Für ältere Menschen oder solche, die starken Wert auf regionale Verankerung legen, sind sie oft die bevorzugte Wahl.

Die Auswahl des richtigen Girokontos hängt von deiner persönlichen Lebenssituation und deinen Anforderungen ab. Folgende Kriterien solltest du beim Vergleich berücksichtigen:

Das offensichtlichste Kriterium ist der monatliche Preis. Viele Direktbanken und Neobanken bieten vollständig kostenlose Konten an – ohne Mindestgeldeingang und ohne versteckte Gebühren. Filialbanken verlangen hingegen oft monatliche Gebühren, die sich über ein Jahr auf 60 bis 180 Euro summieren können.

Achtung bei Bedingungen: Ein scheinbar kostenloses Konto kann Gebühren anfallen lassen, wenn ein bestimmter monatlicher Mindestgeldeingang nicht erreicht wird. Lies das Preis-Leistungs-Verzeichnis sorgfältig.

Wie wichtig ist dir der Zugang zu Bargeld? Wenn du regelmäßig Bargeld abhebst, solltest du prüfen, ob die Bank ein eigenes Geldautomatennetz hat oder dir kostenlose Abhebungen an Fremdautomaten ermöglicht. Die DKB zum Beispiel ermöglicht kostenlose Bargeldabhebungen weltweit an allen Visa-Geldautomaten – ein großer Vorteil für Reisende und Expats.

In der modernen Bankenwelt ist eine benutzerfreundliche App und ein übersichtliches Online-Banking kein Luxus mehr, sondern Standard. Prüfe, ob die Bank eine gut bewertete App anbietet, die alle wichtigen Funktionen wie Überweisungen, Daueraufträge, Kontoauszüge und Karten-Management abdeckt.

Viele Girokonten werden mit einer Debitkarte oder Kreditkarte geliefert. Der Unterschied ist wichtig: Eine Debitkarte bucht Beträge sofort vom Konto ab, eine Kreditkarte ermöglicht das Bezahlen auf Kredit mit monatlicher Abrechnung. Für Online-Käufe, Reisebuchungen und internationale Zahlungen ist eine Kreditkarte oft komfortabler. Prüfe, ob die Kreditkarte kostenlos ist und welche Gebühren bei Auslandszahlungen anfallen.

Der Dispositionskredit – kurz Dispo – erlaubt es dir, dein Konto bis zu einem bestimmten Betrag zu überziehen. Das ist nützlich für kurzfristige finanzielle Engpässe, aber teuer: Dispozinsen liegen in Deutschland häufig zwischen 8 und 14 % pro Jahr. Der Dispo sollte nur im Notfall und kurzfristig genutzt werden.

Manche Banken bieten auf das Guthaben im Girokonto kleine Zinsen an. Das ist angesichts der Tatsache, dass auf dem Girokonto ohnehin nur wenig Geld liegen sollte, eher ein netter Bonus als ein entscheidendes Kriterium.

Im Problemfall möchtest du schnell Hilfe bekommen. Prüfe, ob die Bank einen gut erreichbaren Kundendienst bietet – per Telefon, Chat oder E-Mail – und welche Öffnungszeiten gelten. Gerade bei rein digitalen Banken kann der Kundendienst ein Schwachpunkt sein.

Seit 2016 hat jede Person in Deutschland – unabhängig von Nationalität, Aufenthaltsstatus oder finanzieller Situation – das gesetzliche Recht auf ein Basiskonto. Das Basiskonto ist ein einfaches Girokonto mit grundlegenden Funktionen wie Überweisungen, Lastschriften und einer Zahlungskarte. Es darf von keiner Bank verweigert werden, solange die Person legal in Deutschland lebt.

Das Basiskonto richtet sich vor allem an Menschen, die bei einer normalen Kontoeröffnung abgelehnt werden – zum Beispiel wegen negativer SCHUFA-Einträge, fehlender Bonität oder ungesichertem Aufenthaltsstatus. Es ist ein wichtiges Instrument zur finanziellen Inklusion.

Der Nachteil: Das Basiskonto ist in der Regel gebührenpflichtig und bietet einen eingeschränkten Leistungsumfang. Wer die Voraussetzungen für ein normales Girokonto erfüllt, sollte daher ein reguläres Konto bevorzugen.

Die Eröffnung eines Girokontos in Deutschland ist einfacher als viele denken – insbesondere bei Direktbanken und Neobanken, bei denen der gesamte Prozess online abläuft.

Schritt 1 – Anbieter wählen: Vergleiche die Angebote verschiedener Banken anhand deiner Anforderungen. Einen schnellen Überblick über aktuelle Konditionen verschiedener Banken bekommst du bei CHECK24.

Schritt 2 – Antrag online stellen: Fülle das Online-Formular der gewählten Bank aus. Du benötigst dazu in der Regel folgende Daten und Dokumente: vollständiger Name, Geburtsdatum, aktuelle Adresse in Deutschland, E-Mail-Adresse, Steueridentifikationsnummer und gegebenenfalls Angaben zu deinem Beruf und Einkommen.

Schritt 3 – Identität verifizieren: Banken in Deutschland sind gesetzlich verpflichtet, die Identität ihrer Kunden zu überprüfen. Das geschieht in der Regel per VideoIdent – einem kurzen Videoanruf, bei dem du deinen Personalausweis oder Reisepass in die Kamera hältst – oder per PostIdent, bei dem du dich mit deinem Ausweis in einer Postfiliale ausweist. Einige Banken akzeptieren auch die eID-Funktion des deutschen Personalausweises.

Schritt 4 – Konto aktivieren und Karte empfangen: Nach erfolgreicher Identitätsprüfung wird das Konto aktiviert. Die Girokarte wird per Post zugestellt, in der Regel innerhalb von fünf bis zehn Werktagen.

Schritt 5 – Daueraufträge und Lastschriften einrichten: Informiere deinen Arbeitgeber über deine neue Kontoverbindung, richte Daueraufträge für Miete und andere fixe Ausgaben ein und aktualisiere deine Bankverbindung bei relevanten Stellen wie Versicherungen, Streaming-Diensten und Abonnements.

Wer frisch aus dem Ausland nach Deutschland zieht, steht vor einer besonderen Herausforderung: Ohne Girokonto keine Wohnung, ohne Wohnung keine offizielle Adresse, ohne offizielle Adresse kein Konto – ein klassisches Henne-Ei-Problem. In der Praxis lösen die meisten Neuankömmlinge das, indem sie entweder vorübergehend bei einem Freund oder in einer Wohngemeinschaft wohnen, diese Adresse für die Kontoeröffnung nutzen und dann das Konto eröffnen.

Für Expats besonders geeignet:

Die DKB (www.dkb.de) ist eine der beliebtesten Banken für Expats in Deutschland. Sie bietet ein komplett kostenloses Girokonto, eine kostenlose Visa-Kreditkarte mit kostenlosen weltweiten Bargeldabhebungen und Zahlungen in Fremdwährungen ohne Aufpreis. Die Kontoeröffnung ist vollständig online möglich, und der gesamte Prozess läuft auf Deutsch und teilweise auf Englisch ab.

N26 ist eine weitere beliebte Option für Expats und internationale Nutzer, da die App und der Kundendienst auf Englisch verfügbar sind und die Kontoeröffnung besonders schnell und unkompliziert ist. Allerdings sollte man die Gebührenstruktur bei N26 genau prüfen, da das Basiskonto einige Einschränkungen hat.

Wichtig für Nicht-EU-Bürger: Manche Banken verlangen bei der Kontoeröffnung einen gültigen deutschen Aufenthaltstitel oder eine Meldebescheinigung. Stelle sicher, dass du diese Dokumente vor der Kontoeröffnung bereit hast.

Die SCHUFA ist Deutschlands größte Auskunftei und speichert Informationen über das Zahlungsverhalten von Personen in Deutschland. Banken fragen bei der Kontoeröffnung in der Regel eine SCHUFA-Auskunft ab, um das Risiko des Kunden einzuschätzen.

Wer frisch aus dem Ausland nach Deutschland zieht, hat in der Regel keinen SCHUFA-Eintrag – weder einen positiven noch einen negativen. Das kann die Kontoeröffnung bei manchen Banken erschweren, da keine Bonitätsinformation vorliegt. In der Praxis ist das für die meisten Direktbanken und Neobanken kein Problem – sie eröffnen Konten auch ohne SCHUFA-Eintrag.

Wer hingegen bereits negative SCHUFA-Einträge hat – zum Beispiel wegen nicht bezahlter Rechnungen oder einem geplatzten Kredit – kann bei vielen Banken abgelehnt werden. In diesem Fall besteht das Recht auf ein Basiskonto, wie oben beschrieben. Langfristig ist es jedoch wichtig, die SCHUFA-Einträge zu verbessern, indem alle Rechnungen pünktlich bezahlt werden und keine unnötigen Kreditanfragen gestellt werden.

Mit einem gut gewählten Girokonto hast du die Basis für dein finanzielles Leben in Deutschland gelegt. Der nächste Schritt ist, die wichtigsten Versicherungen abzuschließen, die direkt vom Girokonto per Lastschrift bezahlt werden. Dazu gehören insbesondere die Privathaftpflichtversicherung, die Hausratversicherung und – je nach Lebenssituation – eine Berufsunfähigkeitsversicherung oder Rechtsschutzversicherung.

Für rechtliche Absicherung in Deutschland bietet KS Auxilia eine leistungsstarke Rechtsschutzversicherung, die speziell auf die Bedürfnisse von Arbeitnehmern und Mietern in Deutschland zugeschnitten ist – besonders relevant für Expats und Neuankömmlinge, die das deutsche Rechtssystem noch nicht vollständig kennen. Mehr dazu findest du bei KS Auxilia. Einen umfassenden Vergleich aller Versicherungsangebote findest du bei CHECK24, und für maßgeschneiderte Versicherungslösungen steht AXA zur Verfügung.

Manche Menschen nutzen mehrere Girokonten gleichzeitig – zum Beispiel ein Hauptkonto für Gehaltseingänge und Fixkosten sowie ein zweites Konto für Ausgaben im Alltag. Das kann helfen, den Überblick über die eigenen Finanzen zu behalten und Ausgaben besser zu strukturieren.

Eine bewährte Strategie ist das sogenannte Drei-Konten-Modell:

Konto 1 – Gehaltskonto: Hier geht das Gehalt ein. Von hier werden alle fixen Kosten wie Miete, Versicherungen und Daueraufträge bezahlt.

Konto 2 – Ausgabenkonto: Für den täglichen Lebensunterhalt – Lebensmittel, Freizeit, Kleidung – wird monatlich ein fester Betrag überwiesen. Sobald das Geld weg ist, gibt es keine weiteren Ausgaben mehr.

Konto 3 – Tagesgeldkonto: Hier liegt der Notgroschen und kurzfristig geparkte Ersparnisse, die gleichzeitig Zinsen erwirtschaften.

Dieses Modell schafft klare Strukturen und hilft dabei, nicht mehr Geld auszugeben als geplant.

Das Girokonto selbst hat in der Regel keine direkten steuerlichen Auswirkungen – es sei denn, die Bank zahlt Zinsen auf das Kontoguthaben. Diese Zinsen sind als Kapitalerträge steuerpflichtig und unterliegen der Abgeltungsteuer, können aber durch den Sparerpauschbetrag von 1.000 Euro pro Jahr steuerfrei gestellt werden.

Wer ein Girokonto bei einer ausländischen Bank führt – etwa bei einer europäischen Neobank – muss beachten, dass Zinserträge trotzdem in Deutschland steuerpflichtig sind, wenn man in Deutschland ansässig ist. Das gilt unabhängig davon, wo das Konto geführt wird.

Mit WISO Steuer kannst du alle Kapitalerträge – auch aus ausländischen Konten – korrekt in der Steuererklärung erfassen und sicherstellen, dass du den Sparerpauschbetrag vollständig ausnutzt.

Weitere offizielle Informationen zum Thema Basiskonto und Verbraucherrechte im Bereich Banking findest du bei der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Viele Menschen machen beim Thema Girokonto typische Fehler, die sie unnötige Gebühren oder Nachteile kosten:

Zu viel Geld auf dem Girokonto lassen: Das Girokonto ist kein Sparkonto. Geld, das nicht für laufende Ausgaben benötigt wird, sollte auf ein Tagesgeld- oder Anlagekonto umgeparkt werden, wo es Zinsen erwirtschaftet.

Gebühren nicht im Blick behalten: Wer ein gebührenpflichtiges Konto hat und die monatlichen Kosten nicht im Auge behält, verschenkt im Laufe der Jahre erhebliche Summen. Ein regelmäßiger Vergleich mit anderen Angeboten lohnt sich.

Dispo dauerhaft in Anspruch nehmen: Der Dispositionskredit ist teuer und sollte nur kurzfristig genutzt werden. Wer dauerhaft im Dispo ist, zahlt hohe Zinsen und sollte seine Ausgaben und sein Budget überdenken.

Kein Freistellungsauftrag eingerichtet: Auch wenn das Girokonto in der Regel wenig Zinsen bringt, sollte ein Freistellungsauftrag eingerichtet werden, um den Sparerpauschbetrag optimal auf alle Konten zu verteilen.

Veraltete Bankverbindung bei wichtigen Stellen: Wer das Konto wechselt und vergisst, die neue Bankverbindung bei Arbeitgeber, Finanzamt, Versicherungen und anderen Stellen zu aktualisieren, riskiert verzögerte Zahlungen und Mahngebühren.

Ein Girokonto ist mehr als nur ein Konto – es ist die Grundlage für dein gesamtes finanzielles Leben in Deutschland. Wer das richtige Konto wählt, spart Gebühren, hat mehr Flexibilität und profitiert von praktischen Zusatzleistungen. Für die meisten Menschen in Deutschland – und besonders für Expats und Neuankömmlinge – sind kostenlose Direktbanken wie die DKB die beste Wahl: kein Mindestgeldeingang, kostenlose Kreditkarte, weltweite Bargeldabhebungen und ein solider digitaler Service. Wer das passende Konto für seine Situation finden möchte, sollte die Angebote regelmäßig vergleichen – CHECK24 bietet dafür einen schnellen und transparenten Überblick. Und wer neben dem Girokonto auch seine steuerlichen Angelegenheiten im Griff haben möchte, ist mit WISO Steuer bestens gerüstet.