- Wirklich kostenlos vs. "fast kostenlos"

- Die besten Girokonten 2026 im Vergleich

- Worauf du beim Girokonto achten solltest

- Girokonto eröffnen als Expat in Deutschland

- Girokonto wechseln — so einfach geht's

- Vergleichstabelle: Girokonten auf einen Blick (April 2026)

- Fazit: Das richtige Konto hängt von deiner Situation ab

Ein Girokonto ist das erste was du in Deutschland brauchst — für Gehalt, Miete, SEPA-Lastschriften und alltägliche Zahlungen. Das Girokonto ist das Herzstück deiner Finanzen — und je nach Anbieter kann es dich ganz schön Geld kosten. Monatliche Gebühren, teure Dispozinsen und versteckte Kartenkosten summieren sich schnell auf über 150 Euro im Jahr. Finanzen.net

Die gute Nachricht: Es gibt 2026 viele wirklich kostenlose Optionen — wenn man das Kleingedruckte kennt.

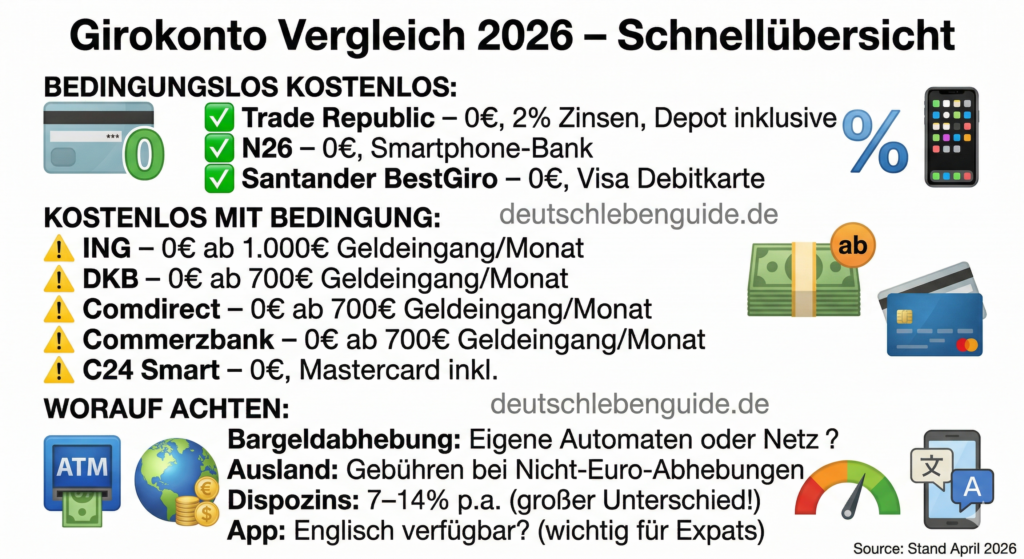

Wirklich kostenlos vs. „fast kostenlos“

Ein kostenloses Girokonto klingt gut, doch in der Praxis entscheidet das Kleingedruckte. Viele Banken verzichten nur unter Bedingungen auf die Kontoführungsgebühr, verlangen einen Mindest-Geldeingang oder berechnen extra für Karten, Bargeldabhebungen oder Zahlungen im Ausland. Netzwelt

Zwei Kategorien:

Bedingungslos kostenlos: Kein Mindestgeldeingang nötig — auch ohne Gehalt auf dem Konto bleibt es gratis. Beispiele: Trade Republic, N26, Santander BestGiro.

Kostenlos mit Bedingung: Kostenlos nur bei monatlichem Mindest-Geldeingang von 700–1.000 Euro. Beispiele: ING, DKB, Comdirect, Commerzbank.

Die besten Girokonten 2026 im Vergleich

Trade Republic — Testsieger 2026

In unserem Girokonto-Test 2026 ist Trade Republic der Testsieger: komplett kostenlos ohne Bedingungen, 2,00 Prozent Zinsen auf das Guthaben, weltweite Bargeldabhebungen und ein integriertes Depot. Finanzen.net

Besonderheiten:

- 2,00% p.a. Zinsen auf Kontoguthaben (direkt auf dem Girokonto)

- Depot inklusive — ETF-Sparpläne direkt vom Girokonto

- Mastercard Debitkarte inklusive

- App auf Englisch verfügbar — sehr gut für Expats

- Kein Dispozins (Überziehung nicht möglich)

Für wen: Ideal für alle die ohnehin investieren möchten und ein einfaches All-in-One-Konto suchen.

ING — Klassiker mit gutem Preis-Leistungs-Verhältnis

Das ING Girokonto punktet mit Flexibilität und Kosteneffizienz. Liegt der monatliche Geldeingang bei mindestens 1.000 Euro oder ist der Kontoinhaber unter 28 Jahre alt entfallen die Kontoführungsgebühren. Handelsblatt

Besonderheiten:

- VISA Debitkarte inklusive

- Tagesgeldkonto mit attraktiven Zinsen für Neukunden

- Kostenloses Abheben im Euro-Raum

- Großes Filialnetz über Partnerbanken

- Gute App — auch auf Englisch nutzbar

Für wen: Angestellte mit regelmäßigem Gehaltseingang die ein solides Direktbank-Konto wollen.

DKB (Deutsche Kreditbank) — günstige Konditionen

Die kostenlose Kontoführung bei der DKB ist an den sogenannten Aktivstatus gebunden. Dafür müssen jeden Monat mindestens 700 Euro auf dem Konto eingehen — dabei zählt auch eine Eigenüberweisung von einem anderen Konto. Netzwelt

Besonderheiten:

- Visa Kreditkarte inklusive (echte Kreditkarte, kein Debit)

- Weltweites kostenloses Abheben mit der Kreditkarte

- Kostenloses Abheben in Deutschland und Europa

- Niedrige Dispozinsen im Vergleich (unter 8%)

Für wen: Vielreisende die eine echte Kreditkarte mit breiter Akzeptanz brauchen.

C24 Smart — vollständig kostenlos mit Cashback

Die 2020 gestartete C24 Bank bietet drei Girokonto-Modelle: C24 Smart, C24 Plus und C24 Max. Das C24 Smart kommt ohne Kontoführungsgebühren aus. Alle Modelle bieten 0,50 Prozent Zinsen pro Jahr auf Girokontoguthaben bis zu 50.000 Euro. Mit jeder Transaktion sammeln Nutzer Cashback-Punkte die sie spenden, shoppen oder auszahlen lassen können. Handelsblatt

Besonderheiten:

- Mastercard Debitkarte inklusive

- Cashback-Programm bei Partnern

- Unterkonten und Sparpockets kostenlos

- Deutsche Banklizenz und Einlagensicherung bis 100.000 Euro

N26 — die Smartphone-Bank

Bei N26 fällt keine monatliche Kontoführungsgebühr an auch wenn kein regelmäßiges Gehalt eingeht. Netzwelt

Besonderheiten:

- Vollständig kostenlos ohne Bedingungen (Basisversion)

- Mastercard Debitkarte inklusive

- Starke App mit Echtzeit-Benachrichtigungen

- App auf Englisch — sehr beliebt bei Expats

- Hauptsitz in Berlin, europäische Banklizenz

Achtung: Bei N26 beträgt der Sollzins derzeit 13,40 Prozent. Handelsblatt Den Dispo also vermeiden.

Santander BestGiro — bedingungslos kostenlos mit Filiale

Die deutsche Santander Bank bietet das BestGiro Konto ohne Mindestgeldeingang kostenlos an. Es liegt eine gebührenfreie Visa Debitkarte bei die weltweit Zahlungen und Geldabhebungen ermöglicht. Handelsblatt

Besonderheiten:

- Kein Mindestgeldeingang nötig

- Visa Debitkarte kostenlos

- Filialnetz vorhanden (gut für alle die mal persönlich zur Bank möchten)

- Bargeld einzahlen in Filialen möglich

Comdirect — für Anleger

Das Girokonto Aktiv bei Comdirect bleibt gebührenfrei bei einem monatlichen Mindestgeldeingang von 700 Euro, drei Zahlungen pro Monat mit Apple Pay oder Google Pay oder einem monatlichen Trade oder Wertpapiersparplan. Handelsblatt

Besonderheiten:

- ETF-Sparpläne und Depot direkt angebunden

- Breites Serviceangebot

- Gute App

Worauf du beim Girokonto achten solltest

1. Kontoführungsgebühr Ist das Konto wirklich kostenlos — oder nur unter bestimmten Bedingungen?

2. Karten — Girocard vs. Debitkarte Mit einer Girocard bezahlst du direkt über dein Bankkonto, während Debitkarten von Visa und Mastercard über deren internationales Kartennetz laufen. In Deutschland kann eine Girocard weiterhin Vorteile haben — etwa bei Behörden, kleineren Geschäften oder Parkautomaten die manchmal nur Girocard akzeptieren. Netzwelt

3. Bargeldabhebung Wie viele kostenlose Abhebungen pro Monat gibt es? Welches Netz steht dahinter (Cash Group, Cashpool)?

4. Dispozins Banken wie 1822direkt, DKB und ING punkten mit einem Überziehungszins unter dem Marktdurchschnitt. Bei N26 beträgt der Sollzins 13,40 Prozent — bei der Santander Bank sogar bis 13,45 Prozent. Handelsblatt Wer gelegentlich ins Minus rutscht sollte hier genau hinschauen.

5. App und Online-Banking Ist die App auf Englisch verfügbar? Für Expats besonders wichtig.

6. Auslandszahlungen Gibts es Gebühren bei Zahlungen außerhalb des Euro-Raums?

Girokonto eröffnen als Expat in Deutschland

Als Expat kannst du in Deutschland problemlos ein Girokonto eröffnen — aber es gibt ein paar Besonderheiten:

Was du brauchst:

- Gültiger Personalausweis oder Reisepass

- Deutsche Meldeadresse (Anmeldebescheinigung)

- Steueridentifikationsnummer (kommt nach der Anmeldung automatisch per Post)

- In manchen Fällen: Aufenthaltstitel

Eröffnung:

- Digitale Eröffnung per VideoIdent: Bei den meisten Direktbanken und Neobanken möglich — komplett online ohne Filialbesuch

- Bei manchen Banken reicht der EU-Reisepass

Schufa: Bei der Eröffnung eines Bankkontos spielt die Schufa eine entscheidende Rolle. Die meisten Banken prüfen die Schufa um die Kreditwürdigkeit des Kunden zu beurteilen. Finanzen.net Als Neuankömmling ohne Schufa-Geschichte kann das anfangs erschwert sein. N26 und Trade Republic sind hier oft unkomplizierter.

Empfehlung für Expats:

- N26 oder Trade Republic — vollständig digital, englische App, keine Schufa-Probleme in der Regel

- ING — solide Direktbank mit gutem Service, auch für Expats gut zugänglich

Girokonto wechseln — so einfach geht’s

Banken sind verpflichtet ihre Kunden beim Kontowechsel aktiv zu unterstützen. Immer mehr Online-Banken bieten mittlerweile einen digitalen Umzugsservice an. Dieser kostenlose Service hilft bei der Durchführung des Kontowechsels, informiert die relevanten Zahlungspartner über die neue Bankverbindung, überträgt bestehende Daueraufträge auf das neue Girokonto und schließt das alte Konto zum gewünschten Zeitpunkt. Finanzen.net

Schritte beim Kontowechsel:

- Neues Konto eröffnen

- Umzugsservice der neuen Bank nutzen (kostenlos)

- Daueraufträge und Lastschriftmandate werden automatisch übertragen

- Gehalt auf neues Konto umlenken

- Altes Konto kündigen

Vergleichstabelle: Girokonten auf einen Blick (April 2026)

| Bank | Kostenlos | Bedingung | Dispozins | App Englisch |

|---|---|---|---|---|

| Trade Republic | ✅ | Keine | — | ✅ |

| N26 | ✅ | Keine | 13,4% | ✅ |

| Santander BestGiro | ✅ | Keine | ~11% | ⚠️ |

| C24 Smart | ✅ | Keine | k.A. | ⚠️ |

| ING | ✅ | 1.000€ Eingang | ~7% | ✅ |

| DKB | ✅ | 700€ Eingang | ~7% | ⚠️ |

| Comdirect | ✅ | 700€ Eingang | 8,65% | ⚠️ |

Fazit: Das richtige Konto hängt von deiner Situation ab

Das „beste“ kostenlose Girokonto gibt es nicht für alle gleichermaßen. Entscheidend ist ob du eher Bargeld nutzt, häufig im Ausland bezahlst oder vor allem eine einfache App und möglichst wenige Bedingungen willst. Netzwelt

Kurzempfehlung:

- Ohne Bedingungen und mit Depot: Trade Republic

- Für Expats mit englischer App: N26 oder Trade Republic

- Klassiker mit gutem Service: ING

- Mit Kreditkarte und Reisefunktion: DKB

- Mit Cashback: C24 Smart

Wer noch bei einer teuren Filialbank ist und monatlich Kontoführungsgebühren zahlt sollte jetzt wechseln — der Wechsel dauert dank Umzugsservice nur wenige Minuten.