Stell dir vor: Du bist auf dem Fahrrad unterwegs, wirst kurz unaufmerksam und verursachst einen Unfall, bei dem eine andere Person ernsthaft verletzt wird. Oder du besuchst einen Freund und stößt aus Versehen eine teure Vase um. Oder dein Kind beschädigt beim Spielen das Fahrrad des Nachbarkindes. In all diesen Situationen haftest du nach deutschem Recht mit deinem gesamten Vermögen – und zwar nicht nur für den aktuellen Schaden, sondern auch für alle zukünftigen Folgekosten, zum Beispiel für eine dauerhafte Erwerbsminderung des Geschädigten. Ohne eine Haftpflichtversicherung können solche Schadensersatzforderungen existenzbedrohend sein. Deshalb gilt sie unter Finanzexperten als die wichtigste Versicherung überhaupt – nach der Krankenversicherung. In diesem Beitrag erklären wir dir ausführlich, was die Haftpflichtversicherung leistet, was sie nicht leistet, was sie kostet und worauf du beim Vergleich achten musst.

Die Haftpflichtversicherung – genauer die Privathaftpflichtversicherung – schützt dich vor finanziellen Folgen, wenn du einem Dritten unbeabsichtigt einen Schaden zufügst. Sie übernimmt die berechtigten Schadensersatzansprüche des Geschädigten und wehrt gleichzeitig unberechtigte Forderungen ab.

Die rechtliche Grundlage ist das deutsche Haftpflichtrecht: Nach § 823 BGB bist du verpflichtet, jeden Schaden zu ersetzen, den du einem anderen durch fahrlässiges oder grob fahrlässiges Verhalten zufügst. Diese Haftung ist im Privatrecht unbegrenzt – du haftest theoretisch mit deinem gesamten Vermögen, auch über Jahrzehnte hinaus, wenn zum Beispiel ein dauerhafter Personenschaden vorliegt.

Die Privathaftpflichtversicherung übernimmt diese finanzielle Last für dich – und schützt damit nicht nur den Geschädigten, sondern auch dich selbst vor dem finanziellen Ruin.

Die Haftpflichtversicherung ist keine gesetzliche Pflicht für Privatpersonen – aber sie ist so wichtig, dass Finanzexperten sie als die einzig unverzichtbare private Versicherung neben der Krankenversicherung bezeichnen.

Der Grund liegt in der Unbegrenztheit der Haftung: Ein einziger unglücklicher Moment kann zu Schadensersatzforderungen führen, die das gesamte Vermögen und das zukünftige Einkommen einer Person übersteigen.

Einige konkrete Beispiele für Schadensszenarien, bei denen eine Haftpflichtversicherung unverzichtbar ist:

Ein Radfahrer verursacht einen Unfall mit einem Fußgänger, der dauerhaft arbeitsunfähig wird. Die Schadensersatzforderungen können über Jahrzehnte Hunderttausende Euro betragen – für Verdienstausfall, Pflegekosten, Schmerzensgeld.

Ein Kind beschädigt beim Spielen das Auto eines Nachbarn und verursacht 10.000 Euro Schaden.

Du lässt in der gemieteten Wohnung versehentlich das Badewasser überlaufen und beschädigst die Decke der darunter liegenden Wohnung.

Dein Hund beißt eine Person und verletzt sie erheblich.

In all diesen Situationen übernimmt die Haftpflichtversicherung den Schaden – bis zur vereinbarten Versicherungssumme.

Die Haftpflichtversicherung deckt verschiedene Schadensarten ab:

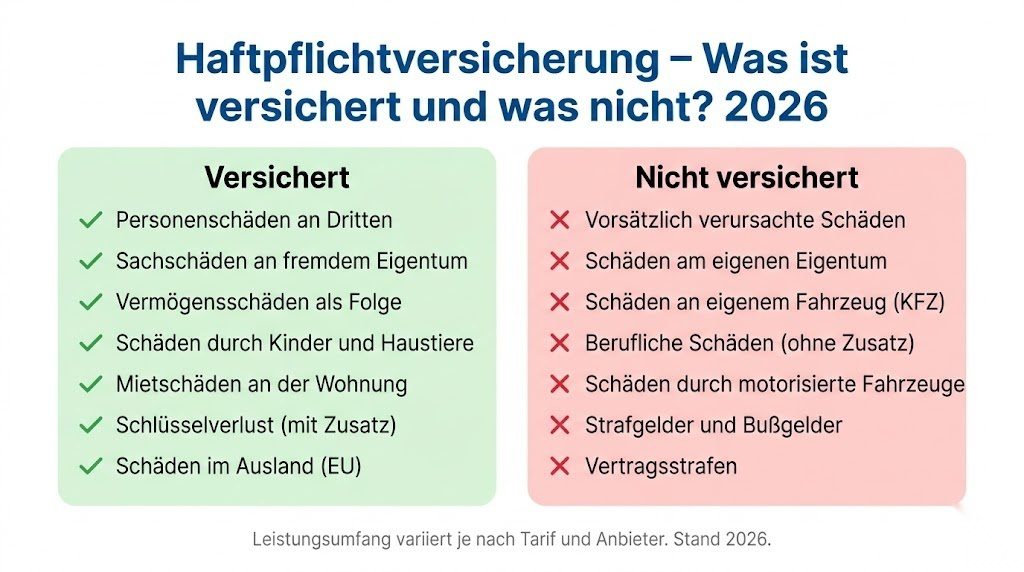

Personenschäden sind Verletzungen von Menschen, die durch dein Verhalten verursacht wurden. Das umfasst Arztkosten, Krankenhauskosten, Rehabilitation, Verdienstausfall des Geschädigten sowie bei dauerhafter Beeinträchtigung eine lebenslange Rente.

Personenschäden sind die teuersten Schadensfälle – ein einziger schwerer Personenschaden kann Millionen von Euro Schadensersatz erfordern. Deshalb sollte die Versicherungssumme einer guten Haftpflichtversicherung bei mindestens 10 bis 15 Millionen Euro für Personenschäden liegen.

Sachschäden sind Beschädigungen oder Zerstörungen von fremdem Eigentum – ein beschädigtes Fahrrad, ein zerkratztes Auto, ein zerbrochenes Fenster. Die Haftpflichtversicherung zahlt den Wiederbeschaffungs- oder Reparaturwert.

Vermögensschäden sind finanzielle Schäden, die als direkte Folge eines Personen- oder Sachschadens entstehen – zum Beispiel der Verdienstausfall einer verletzten Person, die nicht mehr arbeiten kann.

Eine der wichtigsten Funktionen der Haftpflichtversicherung ist der Schutz bei Schäden, die durch Kinder verursacht werden. Kinder unter sieben Jahren sind in Deutschland grundsätzlich nicht deliktsfähig – das heißt, sie haften nicht persönlich für verursachte Schäden. Stattdessen haften die Eltern für eine mögliche Aufsichtspflichtverletzung.

Eine gute Familienhaftpflichtversicherung deckt Schäden durch Kinder ab – auch wenn die Eltern ihrer Aufsichtspflicht nachgekommen sind.

Schäden, die von deinen Haustieren verursacht werden – ein beißender Hund, eine Katze, die ein wertvolles Gemälde zerkratzt – sind in der Regel durch die Privathaftpflichtversicherung abgedeckt. Allerdings gilt für Hunde in vielen Bundesländern eine gesonderte Hundehalterhaftpflicht, die separat abgeschlossen werden muss. Prüfe die Regelungen in deinem Bundesland.

Wenn du in einer gemieteten Wohnung einen Schaden verursachst – überlaufendes Wasser, ein defekter Heizkörper oder ein Nagel im falschen Ort – kann dich der Vermieter zur Schadensersatzzahlung heranziehen. Eine gute Haftpflichtversicherung deckt diese Mieterschäden ab.

Genauso wichtig wie das Wissen darüber, was die Haftpflichtversicherung abdeckt, ist das Wissen über die Ausschlüsse:

Vorsätzlich verursachte Schäden: Wenn du absichtlich einen Schaden verursachst, greift die Versicherung nicht. Das ist logisch – die Versicherung schützt nur vor unbeabsichtigten Schäden.

Schäden am eigenen Eigentum: Die Haftpflichtversicherung schützt nur vor Ansprüchen Dritter – nicht vor Schäden an deinem eigenen Besitz.

Schäden durch Kraftfahrzeuge: KFZ-Schäden sind durch die gesetzlich vorgeschriebene Kfz-Haftpflichtversicherung abgedeckt – nicht durch die Privathaftpflicht. Das gilt für Autos, Motorräder und andere motorisierte Fahrzeuge.

Berufliche Schäden: Schäden, die im beruflichen Kontext entstehen, sind in der Regel nicht durch die Privathaftpflicht abgedeckt – dafür gibt es spezielle Berufshaftpflichtversicherungen.

Strafgelder und Bußgelder: Die Haftpflichtversicherung zahlt keine Strafgelder oder Bußgelder, die dir persönlich auferlegt werden.

Die Versicherungssumme ist der maximale Betrag, den die Versicherung im Schadensfall zahlt. Bei einer Haftpflichtversicherung ist die Versicherungssumme das wichtigste Kriterium beim Abschluss.

Als absolute Mindestgrenze gilt eine Versicherungssumme von 5 Millionen Euro. Empfohlen werden jedoch mindestens 10 bis 15 Millionen Euro für Personen- und Sachschäden.

Die gute Nachricht: Der Unterschied zwischen einer Versicherungssumme von 5 Millionen und 15 Millionen Euro ist beim Beitrag meist minimal – oft weniger als 10 Euro jährlich. Es gibt keinen triftigen Grund, an der Versicherungssumme zu sparen.

Moderne Haftpflichtversicherungen bieten verschiedene Zusatzleistungen, die in vielen Lebenssituationen wichtig sein können:

Schlüsselverlust: Wenn du den Schlüssel zu deiner gemieteten Wohnung oder dem Büro verlierst und deswegen das gesamte Schloss ausgetauscht werden muss, können erhebliche Kosten entstehen. Eine gute Haftpflichtversicherung sollte dieses Risiko abdecken.

Gefälligkeitsschäden: Wenn du einem Freund beim Umzug hilfst und dabei versehentlich etwas beschädigst, ist das ein sogenannter Gefälligkeitsschaden. Manche Tarife schließen diese aus – achte auf eine Police, die Gefälligkeitsschäden einschließt.

Auslandsschutz: Eine gute Haftpflichtversicherung sollte weltweit oder zumindest innerhalb der EU und für längere Auslandsaufenthalte gelten.

Schäden durch deliktunfähige Kinder: Kinder unter sieben Jahren sind nicht deliktsfähig – ihre Schäden werden von manchen Tarifen nicht übernommen. Prüfe, ob dein Tarif auch Schäden durch deliktunfähige Kinder abdeckt.

Forderungsausfalldeckung: Wenn dir jemand anders einen Schaden zufügt, dieser aber keine eigene Haftpflichtversicherung hat und auch nicht zahlen kann, übernimmt die Forderungsausfalldeckung in deiner eigenen Police den Schaden.

Für Einzelpersonen gibt es Einzeltarife, die nur die versicherungspflichtige Person abdecken. Für Familien und Paare gibt es Familientarife, die alle im Haushalt lebenden Personen – Ehepartner, eingetragene Lebenspartner und Kinder – mitversichern.

Ein Familientarif ist in der Regel nur geringfügig teurer als ein Einzeltarif und daher für Familien fast immer die bessere Wahl.

Wichtig: Unverheiratete Paare sind in vielen Tarifen nicht automatisch mitversichert – prüfe beim Abschluss genau, ob dein Partner mitversichert ist oder ob eine separate Police notwendig ist.

Die Privathaftpflichtversicherung ist eine der günstigsten Versicherungen in Deutschland. Die jährlichen Beiträge liegen für Einzelpersonen in der Regel zwischen 40 und 100 Euro – also zwischen 3,50 und 8,50 Euro pro Monat.

Für Familien sind die Beiträge geringfügig höher – meist zwischen 60 und 130 Euro jährlich.

Angesichts des enormen Schutzbedarfs ist die Haftpflichtversicherung eines der besten Preis-Leistungs-Verhältnisse im gesamten Versicherungsmarkt. Es gibt keinen rationalen Grund, auf diese Versicherung zu verzichten.

Einen aktuellen Vergleich der besten Haftpflichtversicherungsangebote findest du bei CHECK24. Auch AXA bietet leistungsstarke Haftpflichtversicherungen an, die individuell auf deine Lebenssituation abgestimmt werden können.

Die meisten Haftpflichtversicherungen haben eine Mindestlaufzeit von einem Jahr und verlängern sich automatisch, wenn nicht rechtzeitig gekündigt wird. Die Kündigungsfrist beträgt in der Regel drei Monate zum Ende des Versicherungsjahres.

Wenn deine Versicherung die Beiträge erhöht oder die Leistungen reduziert, hast du ein Sonderkündigungsrecht und kannst außerordentlich kündigen.

Beim Wechsel zu einem neuen Anbieter gilt: Kündige die alte Police erst, wenn der neue Versicherungsschutz bestätigt ist. Es sollte keine Lücke im Versicherungsschutz entstehen.

Für Expats und Neuankömmlinge in Deutschland ist die Haftpflichtversicherung besonders wichtig – sie schützt nicht nur dich, sondern gibt dir auch die Sicherheit, im deutschen Alltag verantwortungsvoll handeln zu können.

Die Haftpflichtversicherung ist unabhängig von der Staatsangehörigkeit oder dem Aufenthaltstitel für alle in Deutschland lebenden Personen empfehlenswert. Die Kontoeröffnung und der Abschluss sind vollständig online möglich – du benötigst lediglich eine deutsche Adresse.

Für Expats, die aus einem EU-Land kommen und bereits eine Haftpflichtversicherung in ihrem Heimatland haben, solltest du prüfen, ob diese auch in Deutschland gilt und ob der Schutzumfang ausreichend ist.

Die Beiträge zur Privathaftpflichtversicherung können als Sonderausgaben in der Steuererklärung geltend gemacht werden – innerhalb der Höchstgrenzen für sonstige Vorsorgeaufwendungen.

Da diese Grenzen bei vielen Arbeitnehmern durch Kranken- und Pflegeversicherungsbeiträge bereits ausgeschöpft sind, ist der tatsächliche steuerliche Effekt oft begrenzt. Trotzdem lohnt sich die Angabe – mit WISO Steuer werden alle Versicherungsbeiträge automatisch korrekt erfasst und der steuerliche Vorteil optimiert.

Viele Menschen machen beim Thema Haftpflichtversicherung vermeidbare Fehler:

Keine Haftpflichtversicherung abgeschlossen: Der größte und häufigste Fehler. Angesichts des enormen Schadenspotenzials und der geringen Kosten gibt es keinen rationalen Grund, ohne Haftpflichtversicherung zu leben.

Zu niedrige Versicherungssumme: Wer eine Versicherungssumme von nur 1 oder 2 Millionen Euro hat, ist bei schweren Personenschäden möglicherweise nicht ausreichend abgesichert. Wähle mindestens 10 Millionen Euro.

Familienmitglieder nicht mitversichert: Unverheiratete Partner, Kinder in Ausbildung oder Studium – prüfe genau, wer durch deinen Tarif mitversichert ist.

Schlüsselverlust nicht abgedeckt: Viele günstige Tarife schließen Schlüsselverlust aus. Prüfe beim Abschluss, ob dieser wichtige Baustein enthalten ist.

Tarif nie verglichen: Viele Menschen haben ihre Haftpflichtversicherung seit Jahren oder Jahrzehnten und wissen nicht, ob es bessere oder günstigere Alternativen gibt. Ein Vergleich bei CHECK24 dauert wenige Minuten.

Weitere offizielle Informationen zur Privathaftpflicht und zum deutschen Haftpflichtrecht findest du beim Bundesministerium der Justiz sowie beim Gesamtverband der Deutschen Versicherungswirtschaft.

Die Privathaftpflichtversicherung ist die wichtigste und gleichzeitig günstigste Versicherung in Deutschland. Für weniger als 10 Euro im Monat schützt sie dich vor existenzbedrohenden Schadensersatzforderungen – und gibt dir die Freiheit, ohne ständige Angst vor den finanziellen Folgen eines unglücklichen Moments durchs Leben zu gehen. Wer noch keine Haftpflichtversicherung hat, sollte das sofort ändern. Wer bereits eine hat, sollte sie regelmäßig auf Aktualität und Ausreichenheit prüfen und bei Bedarf wechseln. Den aktuell besten Tarif findest du schnell bei CHECK24 oder direkt bei AXA. Beiträge lassen sich mit WISO Steuer steuerlich geltend machen. Und bei Streitigkeiten mit dem Versicherer im Schadensfall bietet KS Auxilia den nötigen Rechtsschutz.