Ein kurzer unaufmerksamer Moment – und schon ist es passiert: Du stolperst und stößt dabei das Smartphone deines Freundes vom Tisch, dein Kind zerstört beim Spielen die Brille des Nachbarn, oder du fährst beim Fahrradfahren versehentlich in ein parkendes Auto. In Deutschland gilt das Prinzip: Wer einem anderen Menschen einen Schaden zufügt, haftet dafür – im schlimmsten Fall mit dem gesamten Privatvermögen, zeitlich unbegrenzt und in voller Höhe. Ohne eine Privathaftpflichtversicherung kannst du in solchen Situationen schnell in eine finanzielle Notlage geraten, die dich jahrelang oder sogar ein ganzes Leben lang begleitet. Die Haftpflichtversicherung ist deshalb nach Meinung von Verbraucherschützern und Finanzexperten die wichtigste Versicherung überhaupt – noch vor der Berufsunfähigkeits- oder der Hausratversicherung. In diesem Beitrag erklären wir dir ausführlich, wie die Haftpflichtversicherung funktioniert, was genau versichert ist, welche verschiedenen Arten es gibt, worauf du beim Abschluss achten solltest und wie du die beste Versicherung für deine Situation findest.

Die Haftpflichtversicherung ist eine Versicherung, die dich vor den finanziellen Folgen schützt, wenn du versehentlich einen anderen Menschen oder dessen Eigentum schädigst. Sie übernimmt in einem solchen Fall die Schadensersatzforderungen des Geschädigten und schützt dich damit vor möglicherweise existenzbedrohenden finanziellen Folgen.

Die rechtliche Grundlage findet sich im Bürgerlichen Gesetzbuch (BGB): § 823 BGB besagt, dass jeder, der vorsätzlich oder fahrlässig das Leben, den Körper, die Gesundheit, die Freiheit, das Eigentum oder ein sonstiges Recht eines anderen widerrechtlich verletzt, zum Ersatz des daraus entstehenden Schadens verpflichtet ist. Und das Entscheidende dabei: Diese Haftung ist in Deutschland grundsätzlich unbegrenzt. Es gibt keine gesetzliche Obergrenze für Schadensersatzforderungen. Wer durch seine Fahrlässigkeit jemanden schwer verletzt und dauerhaft pflegebedürftig macht, kann mit Schadensersatzforderungen von mehreren Hunderttausend oder sogar Millionen Euro konfrontiert werden – ohne Versicherung müsste er diese Summe aus eigener Tasche zahlen.

Die Privathaftpflichtversicherung übernimmt in diesen Fällen nicht nur die berechtigten Schadensersatzforderungen, sondern prüft auch, ob und in welcher Höhe Forderungen berechtigt sind, und wehrt unberechtigte Forderungen auf eigene Kosten ab. Sie fungiert damit gleichzeitig als eine Art passiver Rechtsschutzversicherung in Haftpflichtfällen.

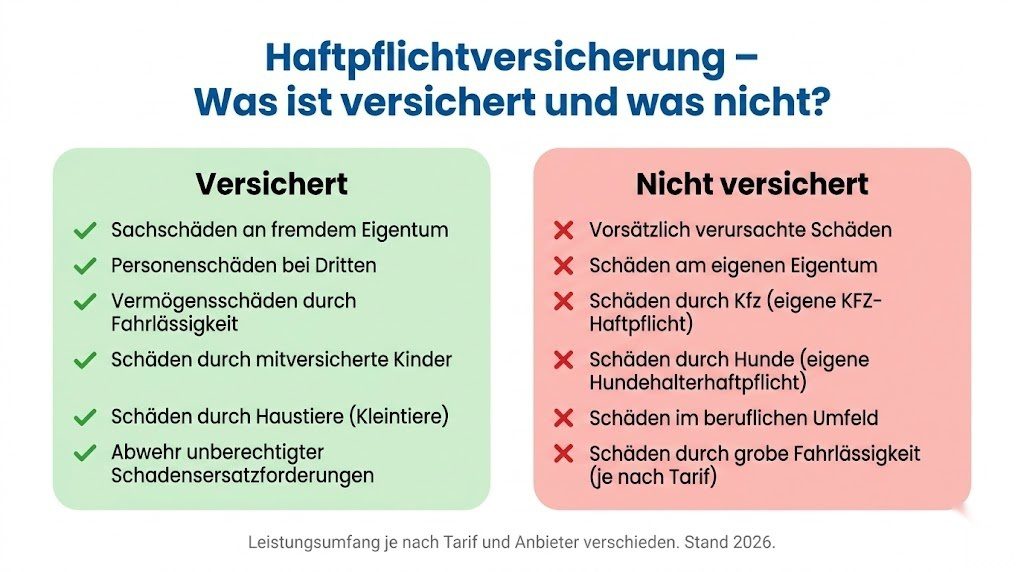

Die Privathaftpflichtversicherung deckt drei grundlegende Schadenskategorien ab:

Wenn du durch dein Verhalten eine andere Person körperlich verletzt, übernimmt die Haftpflichtversicherung alle damit verbundenen Kosten. Dazu gehören Arzt- und Krankenhauskosten, Rehabilitationsmaßnahmen, Schmerzensgeld, Verdienstausfall des Verletzten und im schlimmsten Fall eine lebenslange Rente, falls die verletzte Person dauerhaft erwerbsunfähig wird. Gerade bei schweren Personenschäden können diese Summen schnell in die Millionen gehen – kein normaler Haushalt kann solche Beträge aus eigener Kraft tragen.

Wenn du das Eigentum einer anderen Person beschädigst oder zerstörst, zahlt die Haftpflichtversicherung den Wiederbeschaffungs- oder Reparaturwert. Das gilt für kleinere Schäden wie ein zerstörtes Smartphone genauso wie für größere Schäden wie ein beschädigtes Fahrzeug, eine zerstörte Einrichtung oder ein durch Wasserschaden beschädigtes Gebäude.

Vermögensschäden entstehen, wenn du durch dein Verhalten einer anderen Person einen finanziellen Verlust verursachst, ohne dass dabei eine Person verletzt oder ein Gegenstand beschädigt wurde. Ein klassisches Beispiel: Du verpasst eine wichtige Besprechung, zu der du fahren solltest, und dem Geschäftspartner entsteht dadurch ein wirtschaftlicher Schaden. Nicht alle Haftpflichtversicherungen decken Vermögensschäden ab – das ist ein wichtiger Punkt beim Vergleich verschiedener Tarife.

Neben der Übernahme berechtigter Schadensersatzforderungen übernimmt die Haftpflichtversicherung auch die Kosten für die rechtliche Abwehr unberechtigter Forderungen. Das bedeutet: Wenn jemand zu Unrecht Schadensersatz von dir fordert, kämpft die Versicherung auf eigene Kosten dagegen an – du musst nicht selbst einen Anwalt bezahlen.

Genauso wichtig wie das Wissen darüber, was versichert ist, ist das Verständnis der Ausschlüsse. Folgende Schäden sind in der Regel von der Privathaftpflichtversicherung nicht gedeckt:

Vorsätzlich verursachte Schäden: Wer absichtlich einen Schaden verursacht, hat keinen Anspruch auf Versicherungsleistungen. Die Haftpflichtversicherung deckt ausschließlich versehentliche und fahrlässige Schäden ab.

Schäden am eigenen Eigentum: Die Haftpflichtversicherung schützt ausschließlich vor Ansprüchen Dritter. Schäden an deinen eigenen Sachen sind nicht versichert – dafür gibt es die Hausratversicherung.

Schäden durch Kraftfahrzeuge: Für Schäden durch Kraftfahrzeuge gibt es eine eigene gesetzliche Pflichtversicherung – die Kfz-Haftpflichtversicherung. Diese ist separat abzuschließen und nicht Teil der Privathaftpflicht.

Schäden durch Hunde: Das Halten von Hunden erfordert in vielen Bundesländern eine eigene Hundehalterhaftpflichtversicherung, die Schäden durch den Hund abdeckt. In der Privathaftpflicht sind in der Regel nur Schäden durch Kleintiere wie Katzen oder Hasen mitversichert.

Berufliche Schäden: Schäden, die im beruflichen Umfeld entstehen, sind durch die Privathaftpflicht nicht abgedeckt. Für beruflich verursachte Schäden gibt es eigene Berufshaftpflichtversicherungen, die für bestimmte Berufsgruppen sogar gesetzlich vorgeschrieben sind.

Schäden durch grobe Fahrlässigkeit: Dieser Punkt ist besonders wichtig: Manche günstigeren Tarife schließen Schäden durch grobe Fahrlässigkeit aus oder begrenzen die Leistung. Ein guter Tarif sollte auch grob fahrlässig verursachte Schäden vollständig abdecken. Darauf solltest du beim Vergleich besonders achten.

Die Privathaftpflichtversicherung ist die bekannteste Form, aber nicht die einzige. Es gibt verschiedene spezialisierte Haftpflichtversicherungen für unterschiedliche Lebenssituationen:

Die Privathaftpflichtversicherung ist die Basisabsicherung für Privatpersonen. Sie deckt Schäden ab, die du im privaten Alltag versehentlich anderen zufügst. Sie gilt für alle Lebensbereiche außerhalb deines Berufs – also zu Hause, im Freien, beim Sport, beim Einkaufen und so weiter.

In einem Single-Tarif bist nur du selbst versichert. In einem Familientarif sind in der Regel auch dein Ehe- oder Lebenspartner sowie alle im Haushalt lebenden Kinder mitversichert. Kinder, die noch in der Schule oder im Studium sind, können je nach Tarif auch dann noch mitversichert sein, wenn sie nicht mehr im Haushalt der Eltern leben.

Wer eine Immobilie besitzt oder vermietet, trägt als Eigentümer eine besondere Verantwortung. Als Hausbesitzer oder Grundstückseigentümer bist du für Schäden haftbar, die durch mangelnde Verkehrssicherung entstehen – zum Beispiel wenn ein Besucher auf deinem nicht geräumten Gehweg ausrutscht und sich verletzt. Die Haus- und Grundbesitzerhaftpflicht deckt genau diese Risiken ab. Sie ist als Vermieter oder Eigentümer von Häusern und Grundstücken dringend empfohlen.

Wer ein Haus baut, haftet während der Bauphase für alle Schäden, die durch die Baustelle entstehen. Die Bauherrenhaftpflichtversicherung ist deshalb für die Dauer des Bauprojekts unverzichtbar. Sie endet automatisch mit dem Abschluss der Bauarbeiten.

Für Hundehalter ist die Hundehalterhaftpflichtversicherung in vielen deutschen Bundesländern gesetzlich vorgeschrieben. Sie deckt Schäden ab, die dein Hund anderen Personen oder deren Eigentum zufügt. Für Pferdehalter gibt es eine analoge Pferdehalterhaftpflichtversicherung.

Für bestimmte Berufsgruppen – Ärzte, Rechtsanwälte, Architekten, Steuerberater und andere Freiberufler – ist die Berufshaftpflichtversicherung gesetzlich vorgeschrieben oder berufsständisch verpflichtend. Sie deckt Schäden ab, die durch Fehler im beruflichen Kontext entstehen.

Je nach Tarif kann der Versicherungsschutz unterschiedlich viele Personen umfassen:

Singletarif: Nur die versicherte Person selbst ist abgesichert. Sinnvoll für Alleinstehende ohne Kinder.

Familientarif: Der Versicherungsnehmer, sein Ehe- oder Lebenspartner sowie alle im Haushalt lebenden Kinder sind mitversichert. Viele Tarife decken auch unverheiratete Paare ohne Trauschein ab – das solltest du beim Abschluss explizit prüfen.

Mitversicherung von Kindern: Kinder sind in der Familienpolice in der Regel bis zum Ende ihrer Erstausbildung oder ihres Erststudiums mitversichert, auch wenn sie nicht mehr im Elternhaushalt leben. Genaue Alters- und Bedingungsgrenzen variieren je nach Tarif.

Ein besonders wichtiger Punkt: Kinder unter sieben Jahren sind in Deutschland deliktunfähig – das bedeutet, sie können rechtlich nicht für von ihnen verursachte Schäden haftbar gemacht werden. Trotzdem übernehmen gute Haftpflichtversicherungen auch Schäden, die von kleinen Kindern verursacht wurden, da sonst der Geschädigte leer ausgeht.

Die Deckungssumme ist der maximale Betrag, den die Versicherung im Schadensfall zahlt. Sie sollte großzügig gewählt werden, da Schadensersatzforderungen – insbesondere bei Personenschäden – sehr schnell sehr hoch werden können.

Als Mindestempfehlung gilt heute eine Deckungssumme von 10 Millionen Euro für Personen- und Sachschäden kombiniert. Viele Experten empfehlen sogar 15 bis 50 Millionen Euro, da moderne Tarife bei höheren Deckungssummen oft kaum teurer sind als bei niedrigeren. Die Mehrkosten für eine höhere Deckungssumme sind in der Regel minimal – der zusätzliche Schutz ist es jedoch wert.

Günstige Tarife mit sehr niedrigen Deckungssummen von 3 oder 5 Millionen Euro solltest du vermeiden, da diese im schlimmsten Fall nicht ausreichen.

Die Privathaftpflichtversicherung gehört zu den günstigsten Versicherungen auf dem deutschen Markt. Schon für 40 bis 100 Euro pro Jahr ist ein solider Basisschutz zu haben. Familien zahlen etwas mehr, aber auch hier bewegen sich die Beiträge in einem sehr überschaubaren Rahmen.

Die genauen Kosten hängen von verschiedenen Faktoren ab:

Einen umfassenden und aktuellen Vergleich verschiedener Haftpflichtversicherungen mit detailliertem Leistungsvergleich findest du schnell und unkompliziert bei CHECK24. Auch AXA bietet leistungsstarke Privathaftpflichtversicherungen an, die individuell auf deine Lebenssituation – Single, Paar oder Familie – zugeschnitten werden können.

Nicht jede günstige Versicherung ist auch eine gute Versicherung. Folgende Punkte solltest du beim Vergleich und Abschluss einer Privathaftpflicht unbedingt berücksichtigen:

Wie bereits erwähnt, schließen günstige Tarife oft grobe Fahrlässigkeit aus. Dabei passieren viele Alltagsunfälle durch grobe Unachtsamkeit – zum Beispiel wenn du eine brennende Kerze unbeaufsichtigt lässt und dadurch ein Feuer ausbricht. Ein guter Tarif sollte grob fahrlässig verursachte Schäden vollständig abdecken.

Wer einen geliehenen oder anvertrauten Schlüssel verliert – zum Beispiel den Haustürschlüssel des Arbeitgebers oder den Schlüssel zum Sportverein – kann im schlimmsten Fall für die gesamten Schließanlagenkosten haftbar gemacht werden, wenn die Sicherheit gefährdet ist. Viele gute Tarife versichern Schlüsselverluste ausdrücklich mit.

Wenn du jemandem als Gefälligkeit hilfst – beim Umzug, beim Gartenarbeit oder bei Reparaturen – und dabei einen Schaden verursachst, kann die Abgrenzung zur regulären Haftpflicht schwierig sein. Gute Tarife decken auch Gefälligkeitsschäden ab.

Wer zur Miete wohnt, sollte prüfen, ob der Tarif auch Mietsachschäden abdeckt – also Schäden an der gemieteten Wohnung, die über normale Abnutzung hinausgehen, wie etwa ein durch Unachtsamkeit verursachter Wasserschaden. Diese Leistung ist in vielen Tarifen enthalten, aber nicht in allen.

Ein guter Haftpflichtvertrag sollte auch im europäischen Ausland und im besten Fall weltweit gelten. Das ist besonders wichtig für alle, die häufig reisen oder ins Ausland fahren.

Ein Selbstbehalt bedeutet, dass du im Schadensfall einen festgelegten Betrag selbst trägst und die Versicherung erst danach zahlt. Ein Selbstbehalt senkt den Beitrag, bedeutet aber im Schadensfall eigene Kosten. Bei der Haftpflichtversicherung empfehlen viele Experten, auf einen Selbstbehalt zu verzichten oder ihn sehr niedrig zu halten, da die Beitragsersparnis in der Regel gering ist und der Schutz wichtiger ist.

Für Expats und Menschen, die aus dem Ausland nach Deutschland ziehen, ist die Privathaftpflichtversicherung genauso wichtig wie für Deutsche. Das deutsche Haftungsrecht gilt für alle, die sich in Deutschland aufhalten – unabhängig von der Nationalität.

Da die Privathaftpflichtversicherung in Deutschland keine gesetzliche Pflichtversicherung ist – mit Ausnahme der Kfz-Haftpflicht – sind Expats nicht automatisch versichert, wenn sie einreisen. Wer keinen Schutz aus dem Heimatland mitbringt, der in Deutschland gilt, sollte unmittelbar nach der Ankunft eine Privathaftpflichtversicherung abschließen.

Bei DKB – www.dkb.de – ist es als Neukunde möglich, ein Girokonto zu eröffnen und sich gleichzeitig über weitere Finanzprodukte für den Start in Deutschland zu informieren. Ein schneller Vergleich von Versicherungsangeboten inklusive Haftpflicht ist zudem über CHECK24 in wenigen Minuten möglich – auch auf Englisch verfügbar und für Neuankömmlinge gut geeignet.

Wenn du einen Schaden verursacht hast, solltest du folgende Schritte einhalten:

Schritt 1 – Sofortmaßnahmen: Sorge dafür, dass keine weiteren Schäden entstehen und leiste falls nötig erste Hilfe.

Schritt 2 – Versicherung informieren: Melde den Schaden so schnell wie möglich deiner Versicherung – in der Regel gibt es eine Meldefrist von einer bis zwei Wochen nach dem Schadensereignis.

Schritt 3 – Keine voreiligen Schuldanerkenntnisse: Gib keine voreiligen Schuldanerkenntnisse ab und zahle ohne Rücksprache mit der Versicherung keinen Schadensersatz. Die Versicherung prüft den Fall und entscheidet, ob und in welcher Höhe Forderungen berechtigt sind.

Schritt 4 – Unterlagen bereitstellen: Halte alle relevanten Informationen bereit – Fotos des Schadens, Namen und Kontaktdaten des Geschädigten, eine Schilderung des Hergangs.

Schritt 5 – Kommunikation über die Versicherung: Lass deine Versicherung die weitere Kommunikation mit dem Geschädigten übernehmen, sobald du den Schaden gemeldet hast.

Die Beiträge zur Privathaftpflichtversicherung können steuerlich als Sonderausgaben in der Steuererklärung geltend gemacht werden. Sie fallen unter die sonstigen Vorsorgeaufwendungen, deren steuerliche Absetzbarkeit jedoch durch Höchstgrenzen begrenzt ist. Da diese Grenzen bei vielen Arbeitnehmern bereits durch Kranken- und Pflegeversicherungsbeiträge ausgeschöpft werden, ist der tatsächliche steuerliche Vorteil in der Praxis oft gering – aber man sollte die Beiträge trotzdem in der Steuererklärung angeben.

Mit WISO Steuer stellst du sicher, dass alle Versicherungsbeiträge korrekt erfasst werden und du keine absetzbaren Beträge vergisst. Das Programm prüft automatisch, welche Vorsorgeaufwendungen sich in deiner individuellen Steuersituation steuerlich auswirken.

Weitere offizielle Informationen zum Thema Haftpflicht und Verbraucherrechte findest du beim Bundesministerium der Justiz.

Für wenige Euro im Monat schützt die Privathaftpflichtversicherung dich und deine Familie vor finanziellen Forderungen, die im schlimmsten Fall existenzbedrohend sein können. Kein anderes Versicherungsprodukt bietet ein vergleichbar gutes Preis-Leistungs-Verhältnis – und kein Haushalt in Deutschland sollte ohne sie sein. Wer noch keine Haftpflichtversicherung hat, sollte das so schnell wie möglich ändern. Vergleiche die Angebote sorgfältig bei CHECK24 und informiere dich über die leistungsstarken Tarife von AXA. Vergiss dabei nicht, die Beiträge jedes Jahr in deiner Steuererklärung anzugeben – WISO Steuer hilft dir dabei, keinen absetzbaren Betrag zu verschenken.