Stell dir vor, du kommst nach Hause und findest deine Wohnung nach einem Einbruch verwüstet vor – Laptop, Schmuck, Kamera, Fahrrad und andere Wertsachen sind weg. Oder eine Rohrleitung platzt und überschwemmt dein Wohnzimmer, alle Möbel und Elektrogeräte sind ruiniert. Oder ein Feuer zerstört die Einrichtung in wenigen Minuten. Ohne eine Hausratversicherung trägst du in all diesen Situationen den finanziellen Schaden alleine – und der kann schnell Zehntausende von Euro betragen. Eine Hausratversicherung schützt deinen gesamten beweglichen Hausrat – also alles, was du in deiner Wohnung besitzt – gegen eine Vielzahl von Risiken. In diesem Beitrag erklären wir dir ausführlich, was die Hausratversicherung leistet, was sie kostet, wie du die optimale Versicherungssumme bestimmst und worauf du beim Vergleich achten musst.

Die Hausratversicherung ist eine Sachversicherung, die den beweglichen Hausrat in deiner Wohnung gegen bestimmte Risiken absichert. Zum versicherten Hausrat zählen alle beweglichen Gegenstände in der Wohnung – Möbel, Elektrogeräte, Kleidung, Schmuck, Sportausrüstung, Musikinstrumente, Bücher, Fahrräder (mit Zusatzschutz) und vieles mehr.

Nicht versichert durch die Hausratversicherung ist das Gebäude selbst – also die Wände, Böden, Fenster und Türen. Das ist Aufgabe der Gebäudeversicherung, die in der Regel vom Vermieter oder Eigentümer abgeschlossen wird.

Die Hausratversicherung gilt grundsätzlich für den Erst- oder Hauptwohnsitz. Einige Tarife decken auch Gegenstände ab, die vorübergehend außerhalb der Wohnung aufbewahrt werden – zum Beispiel Gegenstände im Keller, in der Garage oder auf Reisen.

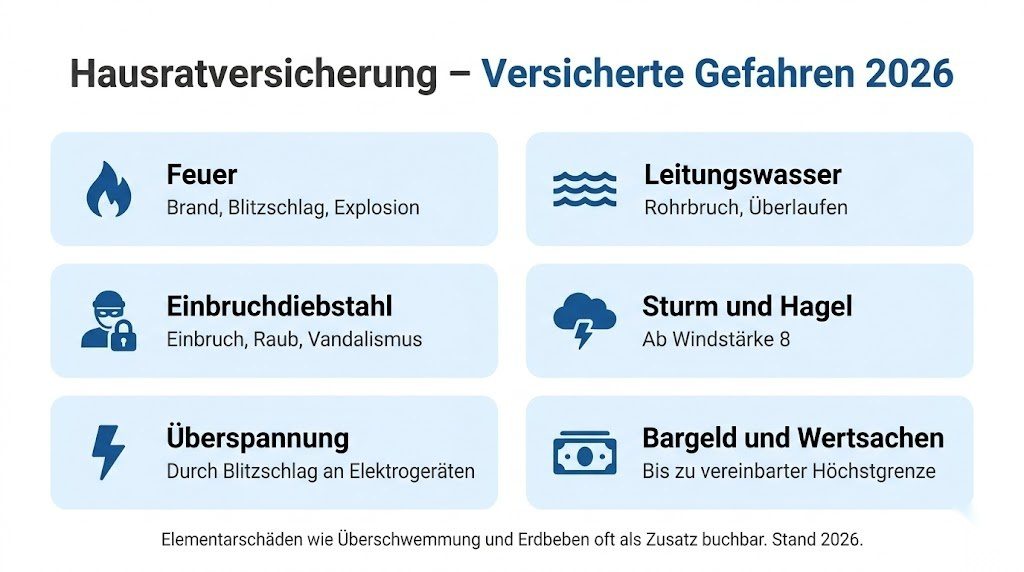

Die Hausratversicherung deckt eine Reihe von definierten Gefahren ab. Die Standarddeckung umfasst:

Die Hausratversicherung zahlt bei Schäden durch Brand – also wenn ein Feuer die Einrichtung zerstört oder beschädigt. Ebenso versichert sind Schäden durch direkten Blitzschlag sowie durch Explosionen.

Einer der häufigsten Schadensfälle in der Hausratversicherung sind Leitungswasserschäden. Versichert sind Schäden durch Wasser, das aus Zu- oder Ableitungsrohren, aus Heizungsanlagen oder aus Waschmaschinen und Geschirrspülern ausgetreten ist – zum Beispiel durch einen Rohrbruch oder eine defekte Zuleitung.

Nicht jedes Wasserrisiko ist automatisch abgedeckt: Überschwemmungsschäden durch eindringendes Regenwasser oder Hochwasser fallen in der Regel unter die Elementarschadenversicherung, die als Zusatz abgeschlossen werden muss.

Die Hausratversicherung zahlt, wenn Einbrecher in deine Wohnung eingebrochen sind und Gegenstände gestohlen haben. Auch Raub – also ein direkter Angriff auf deine Person mit dem Ziel, Wertsachen zu stehlen – und Vandalismus nach einem Einbruch sind versichert.

Wichtig: Einfacher Diebstahl ohne Einbruch – zum Beispiel wenn du dein Fahrrad ungesichert vor der Haustür abstellst und es gestohlen wird – ist nicht durch die Standard-Hausratversicherung abgedeckt. Für Fahrraddiebstahl ist ein Fahrraddiebstahl-Zusatz notwendig.

Schäden durch Sturm (ab Windstärke 8) und durch Hagel sind in der Standard-Hausratversicherung enthalten. Das umfasst zum Beispiel Möbel und Einrichtung, die durch ein gebrochenes Fenster oder ein aufgebrochenes Dach beschädigt werden.

Manche modernen Hausratversicherungen decken auch Überspannungsschäden ab – also Schäden an Elektrogeräten, die durch einen Blitzschlag in der Nähe oder einen Stromausfall verursacht werden. Da Laptops, Fernseher, Hi-Fi-Anlagen und andere Elektronik teuer sind, ist dieser Zusatzbaustein sinnvoll.

Genauso wichtig ist das Wissen darüber, was die Hausratversicherung nicht abdeckt:

Einfacher Diebstahl: Ohne Einbruchsspuren wird kein Diebstahl erstattet. Vergessene oder verlorene Gegenstände sind ebenfalls nicht versichert.

Elementarschäden: Schäden durch Überschwemmung, Hochwasser, Erdbeben, Erdrutsch, Schneedruck oder Lawinen sind nicht in der Standarddeckung enthalten – aber als Elementarschutz-Zusatz buchbar.

Schäden durch Vorsatz: Selbst verursachte Schäden oder vorsätzlich herbeigeführte Schäden sind ausgeschlossen.

Schäden am Gebäude: Die Wände, der Boden, die Decke – also das Gebäude selbst – sind durch die Hausratversicherung nicht abgedeckt.

Kraftfahrzeuge: Schäden an Autos oder Motorrädern sind durch die Kfz-Versicherung abgedeckt.

Die Versicherungssumme ist der Betrag, bis zu dem die Versicherung im Schadensfall zahlt. Sie sollte den Neuwert des gesamten Hausrats abdecken – also den Betrag, den du aufwenden müsstest, um alle versicherten Gegenstände neu zu kaufen.

Die meisten Versicherungen arbeiten mit einer Quadratmeter-Regelung: Als Faustregel werden 650 bis 700 Euro pro Quadratmeter Wohnfläche als Richtwert für die Versicherungssumme empfohlen.

Beispiel: Bei einer 70-Quadratmeter-Wohnung wären das 70 × 650 Euro = 45.500 Euro Versicherungssumme.

Wer besonders hochwertige Einrichtung, teure Elektronik, wertvolle Kunstgegenstände oder viel Schmuck besitzt, sollte eine höhere Versicherungssumme wählen.

Unterversicherung vermeiden: Wenn die Versicherungssumme zu niedrig ist und ein Totalschaden eintritt, zahlt die Versicherung nur anteilig. Eine Unterversicherungsverzichtsklausel schützt dich davor: Die Versicherung zahlt auch bei Unterversicherung den vollen Schaden – vorausgesetzt, du hast die Versicherungssumme nach der Faustformel berechnet.

Für bestimmte Wertsachen gelten in der Hausratversicherung besondere Versicherungsgrenzen – sogenannte Sublimits. Diese Grenzen gelten unabhängig von der Gesamtversicherungssumme:

Bargeld ist oft nur bis zu einem Betrag von 1.000 bis 2.000 Euro versichert. Schmuck, Uhren und Edelmetalle sind häufig bis zu einem festen Prozentsatz der Versicherungssumme abgedeckt – zum Beispiel 20 % bei Standard-Tarifen. Kunstgegenstände, Antiquitäten und Sammlungen unterliegen ebenfalls Sublimits. Elektronik wird oft bis zu einem bestimmten Betrag gesondert abgerechnet.

Wenn du besonders wertvolle Gegenstände besitzt – eine hochwertige Uhr, eine teure Kameraausrüstung, wertvollen Schmuck oder eine Kunstsammlung –, solltest du eine Wertsachenklausel oder eine separate Wertsachenversicherung in Betracht ziehen, die den spezifischen Wert absichert.

Fahrraddiebstahl ist in Deutschland häufig – und ohne Zusatzbaustein nicht durch die Hausratversicherung abgedeckt. Der Fahrraddiebstahl-Zusatz kostet jährlich zwischen 30 und 100 Euro (je nach Fahrradwert und Tarif) und ist für Fahrradbesitzer unverzichtbar.

Wichtig: Der Fahrraddiebstahl-Zusatz greift in der Regel nur, wenn das Fahrrad angeschlossen war – also mit einem Schloss gesichert. Ein ungesichertes gestohlenes Fahrrad wird auch mit dem Zusatzbaustein nicht erstattet.

Immer häufigere Extremwetterereignisse – Starkregen, Hochwasser, Überschwemmungen – machen den Elementarschutz zu einem immer wichtigeren Zusatz zur Hausratversicherung. Dieser deckt Schäden durch:

Überschwemmung und Hochwasser, Rückstau aus der Kanalisation, Erdbeben, Erdsenkung und Erdrutsch, Lawinen und Schneedruck sowie Vulkanausbrüche.

Der Elementarschutz kostet je nach Region und Risikozone einen Aufschlag von einigen Euro bis zu einigen Dutzend Euro jährlich. In überschwemmungsgefährdeten Gebieten kann der Aufschlag höher sein oder die Versicherung den Schutz ablehnen.

Angesichts des Klimawandels und zunehmender Extremwetterereignisse ist der Elementarschutz für die meisten Haushalte eine sinnvolle Ergänzung.

Die Kosten einer Hausratversicherung hängen von mehreren Faktoren ab: Versicherungssumme, Wohnfläche, Lage der Wohnung (Risikozone), gewählte Zusatzbausteine und dem konkreten Anbieter.

Als grobe Orientierung: Eine solide Hausratversicherung für eine 2-Personen-Wohnung mit 70 qm kostet in der Regel zwischen 70 und 150 Euro jährlich – also 6 bis 13 Euro pro Monat. Für größere Wohnungen oder mit mehr Zusatzbausteinen kann der Betrag höher liegen.

Angesichts des möglichen Schadenspotenzials – ein vollständiger Einbruch oder ein Leitungswasserschaden kann schnell 20.000 bis 50.000 Euro oder mehr kosten – ist die Hausratversicherung eine der günstigsten und wertvollsten Versicherungen.

Einen aktuellen Vergleich aller Hausratversicherungsangebote findest du bei CHECK24. Auch AXA bietet leistungsstarke Hausratversicherungen an, die individuell auf deine Wohnungsgröße und Bedürfnisse abgestimmt werden können.

Eine häufige Verwechslung: Die Hausratversicherung schützt deinen Hausrat. Sie zahlt nicht für Schäden, die du am Gebäude oder an der Einrichtung des Vermieters verursachst.

Wenn du beispielsweise aus Versehen das Waschbecken beschädigst oder einen Wasserschaden verursachst, der die Wohnung des Vermieters beschädigt, ist das ein Fall für deine Haftpflichtversicherung – nicht für die Hausratversicherung.

Die Kombination aus Hausratversicherung (für deinen Besitz) und Haftpflichtversicherung (für Schäden, die du anderen zufügst) bildet zusammen eine umfassende Grundabsicherung für Mieter.

Für Expats und Neuankömmlinge in Deutschland ist die Hausratversicherung besonders wichtig – denn sie schützt von Anfang an die mitgebrachten und neu angeschafften Gegenstände.

Die Kontoeröffnung ist vollständig online möglich und erfordert lediglich eine deutsche Adresse. Achte beim Abschluss darauf, dass die Versicherungssumme ausreichend hoch ist, um alle mitgebrachten Wertsachen abzudecken – insbesondere hochwertige Elektronik, Kameras oder Schmuck.

Für Expats, die in möblierten Wohnungen wohnen, gilt: Die Möbel des Vermieters sind durch dessen Versicherung abgedeckt – aber deine persönlichen Gegenstände sind nur durch deine eigene Hausratversicherung geschützt.

Die Beiträge zur Hausratversicherung sind in der Regel nicht steuerlich absetzbar – weder als Werbungskosten noch als Sonderausgaben. Eine Ausnahme kann gelten, wenn du ein häusliches Arbeitszimmer hast und die Hausratversicherung anteilig auf das Arbeitszimmer entfällt.

Mit WISO Steuer prüfst du automatisch, ob in deiner individuellen Situation ein steuerlicher Abzug möglich ist.

Im Schadenfall gibt es einige wichtige Schritte:

Polizei rufen (bei Einbruch): Bei einem Einbruch muss sofort die Polizei gerufen werden. Die Polizei nimmt eine Anzeige auf, deren Nummer du für die Versicherungsmeldung benötigst.

Schaden dokumentieren: Fotografiere alle beschädigten oder gestohlenen Gegenstände. Je mehr Dokumentation, desto einfacher die Schadensabwicklung.

Versicherung sofort informieren: Melde den Schaden so schnell wie möglich bei deiner Versicherung – in der Regel innerhalb weniger Tage nach dem Schadensereignis.

Keine voreiligen Reparaturen: Führe keine Reparaturen durch, bevor die Versicherung den Schaden besichtigt hat oder die Genehmigung erteilt hat.

Schadensliste erstellen: Erstelle eine detaillierte Liste aller beschädigten oder gestohlenen Gegenstände mit Kaufpreis, Kaufdatum und wenn möglich Kaufbelegen.

Viele Menschen machen bei der Hausratversicherung vermeidbare Fehler:

Zu niedrige Versicherungssumme: Der häufigste Fehler. Viele unterschätzen den Wert ihres Hausrats. Nutze die Faustformel (650 bis 700 Euro pro qm) und passe die Summe regelmäßig an.

Keinen Fahrraddiebstahl-Zusatz: Wer ein teures Fahrrad besitzt, aber keinen Fahrraddiebstahl-Zusatz hat, ist im Diebstahlfall nicht geschützt.

Keinen Elementarschutz: Angesichts zunehmender Extremwetterereignisse sollte der Elementarschutz für die meisten Haushalte Standard sein.

Wertsachen nicht angegeben: Teurer Schmuck, Kunstgegenstände oder Instrumente über den Sublimits sind nicht automatisch vollständig versichert.

Versicherung nie verglichen: Viele zahlen für eine veraltete Police deutlich zu viel. Ein jährlicher Vergleich bei CHECK24 kann erhebliche Einsparungen bringen.

Weitere offizielle Informationen zur Hausratversicherung und den versicherten Gefahren findest du beim Gesamtverband der Deutschen Versicherungswirtschaft (GDV) sowie bei der Bundesnetzagentur.

Die Hausratversicherung ist nach der Haftpflichtversicherung die zweitwichtigste Versicherung für jeden Haushalt in Deutschland. Sie schützt alles, was du besitzt und was dein Zuhause ausmacht – für einen sehr überschaubaren jährlichen Beitrag. Wähle eine ausreichend hohe Versicherungssumme, buche Fahrradschutz und Elementarschutz als Zusatz und vergleiche jährlich die Konditionen. Den besten Tarif für deine Wohnungsgröße und Situation findest du bei CHECK24 oder direkt bei AXA. Bei Streitigkeiten mit der Versicherung im Schadenfall bietet KS Auxilia den nötigen Rechtsschutz. Und für die steuerliche Behandlung von Versicherungsbeiträgen hilft WISO Steuer.