Du hast Jahre gebraucht, um deine Wohnung so einzurichten, wie sie ist – Möbel, Elektronik, Kleidung, Schmuck, Fahrrad und all die persönlichen Gegenstände, die deinen Alltag ausmachen. Hast du dir jemals überlegt, wie viel es kosten würde, das alles auf einmal neu zu kaufen? In den meisten Haushalten summiert sich der Wert des gesamten Hausrats schnell auf mehrere Zehntausend Euro. Ein Einbruch, ein Wohnungsbrand, ein geplatztes Wasserrohr oder ein schwerer Sturm können innerhalb weniger Minuten einen erheblichen Teil davon vernichten. Ohne eine Hausratversicherung bleibst du in einem solchen Fall auf den gesamten Kosten sitzen. In Deutschland ist die Hausratversicherung zwar keine gesetzliche Pflichtversicherung – aber sie gehört für nahezu jeden Haushalt zu den unverzichtbaren Versicherungen. In diesem Beitrag erklären wir dir ausführlich, was die Hausratversicherung genau versichert, welche Schäden nicht abgedeckt sind, wie die richtige Versicherungssumme berechnet wird, welche Zusatzleistungen sinnvoll sind und wie du die beste Versicherung für deine Wohnsituation findest.

Die Hausratversicherung ist eine Sachversicherung, die deinen gesamten beweglichen Hausrat gegen Schäden durch bestimmte Gefahren absichert. Als Hausrat gilt dabei alles, was sich in deiner Wohnung befindet und nicht fest mit dem Gebäude verbunden ist – also Möbel, Elektrogeräte, Kleidung, Schmuck, Sportausrüstung, Bargeld bis zu einem bestimmten Limit, Fahrräder und alle sonstigen persönlichen Gegenstände des täglichen Lebens.

Die Versicherung ersetzt dir im Schadensfall den Wiederbeschaffungswert der beschädigten oder gestohlenen Gegenstände – also nicht den aktuellen Zeitwert unter Berücksichtigung von Abnutzung, sondern den Betrag, den du heute aufwenden müsstest, um gleichwertige neue Gegenstände zu kaufen. Das ist ein entscheidender Vorteil gegenüber einer reinen Zeitwertentschädigung, bei der du für ein fünf Jahre altes Sofa nur noch einen Bruchteil des ursprünglichen Kaufpreises erhalten würdest.

Wichtig zu verstehen: Die Hausratversicherung schützt den Inhalt deiner Wohnung – nicht das Gebäude selbst. Schäden am Gebäude, also an Wänden, Dach, Fenstern und fest eingebauten Einrichtungen, sind durch die Wohngebäudeversicherung abgedeckt, die in der Regel vom Eigentümer abgeschlossen wird. Mieter brauchen keine Wohngebäudeversicherung, aber sie brauchen eine Hausratversicherung für ihren eigenen Besitz.

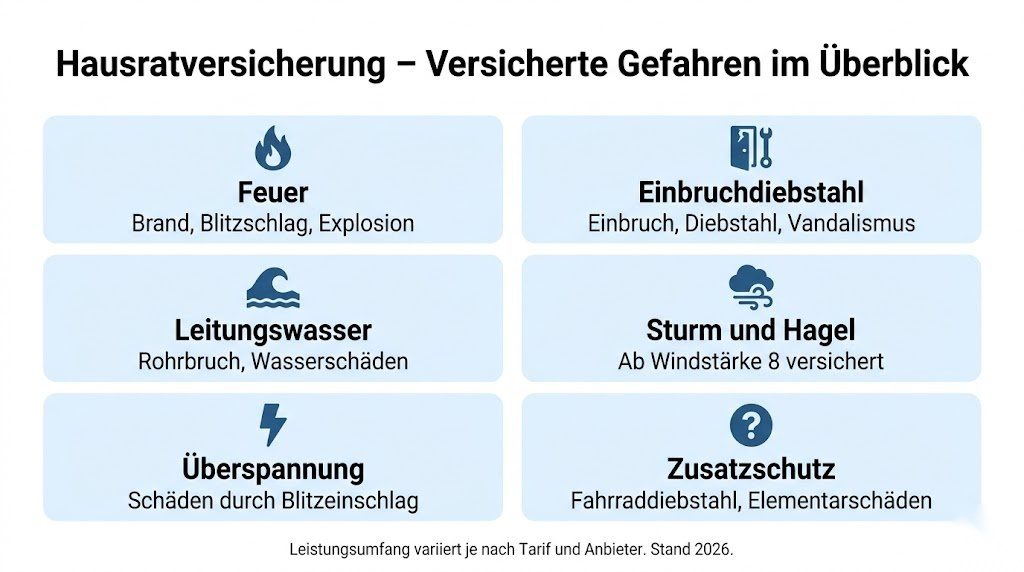

Die Standardhausratversicherung deckt eine klar definierte Liste von Gefahren ab. Je nach Tarif und Anbieter können weitere Risiken gegen Aufpreis eingeschlossen werden.

Schäden durch Brand, Blitzschlag, Explosion und Implosion sind in der Standardpolice enthalten. Wenn deine Wohnung durch einen Brand beschädigt oder zerstört wird und dabei dein Hausrat vernichtet wird, zahlt die Versicherung den Wiederbeschaffungswert aller zerstörten Gegenstände. Auch Schäden durch Löschwasser – also Wasser, das die Feuerwehr zur Brandbekämpfung einsetzt – sind in der Regel mitversichert.

Die Hausratversicherung deckt Schäden durch Einbruchdiebstahl ab – also den Diebstahl von Gegenständen, der mit einem gewaltsamen Eindringen in die Wohnung verbunden ist. Das umfasst aufgebrochene Türen und Fenster sowie alle gestohlenen Gegenstände. Auch Vandalismus nach einem Einbruch – also Schäden, die der Einbrecher an deiner Wohnungseinrichtung verursacht hat – ist mitversichert.

Einfacher Diebstahl ohne Einbruch – also wenn jemand etwas stiehlt, ohne einzubrechen – ist in der Standardpolice hingegen nicht abgedeckt. Hierfür gibt es spezielle Zusatzbausteine wie den Taschendiebstahlschutz.

Schäden durch Leitungswasser sind eine der häufigsten Ursachen für Hausratschäden in Deutschland. Wenn ein Wasserrohr platzt, eine Waschmaschine ausläuft oder ein Heizkörper defekt ist und dadurch dein Hausrat beschädigt wird, zahlt die Versicherung die Schadensbehebung. Auch Schäden durch das Einfrieren von Leitungen sind in der Regel mitversichert.

Nicht versichert sind dagegen Schäden durch eindringendes Regenwasser oder durch Überschwemmungen – diese fallen unter die Elementarschadenversicherung, die als Zusatzbaustein abgeschlossen werden kann.

Schäden durch Sturm und Hagel sind versichert, wenn der Sturm eine Windstärke von mindestens Stärke 8 (entspricht mindestens 63 km/h) erreicht. Wenn durch den Sturm Fenster eingedrückt werden und dadurch Regen in die Wohnung dringt und deinen Hausrat beschädigt, zahlt die Versicherung. Auch Hagelschäden an Gegenständen, die sich zum Zeitpunkt des Schadens im Freien befanden – etwa auf einem Balkon oder in einem Garten – können je nach Tarif mitversichert sein.

Ein indirekter Blitzeinschlag kann durch die entstehenden Überspannungen teure Elektrogeräte wie Fernseher, Computer, Kühlschrank oder Waschmaschine zerstören, ohne dass ein direkter Brand entsteht. Viele Tarife decken solche Überspannungsschäden ab – manche nur bei direktem Blitzeinschlag, andere auch bei indirektem. Das ist ein wichtiges Detail beim Vergleich der Tarife.

Genauso wichtig wie das Wissen über den Versicherungsschutz ist das Verständnis der Ausschlüsse. Folgende Schäden sind in der Standardhausratversicherung in der Regel nicht abgedeckt:

Elementarschäden: Schäden durch Überschwemmung, Rückstau, Erdbeben, Erdrutsch, Schneedruck oder Lawinen sind nicht automatisch Teil der Standardpolice. Sie können jedoch über einen Elementarschadenbaustein dazugebucht werden – gerade in hochwassergefährdeten Gebieten ist das dringend empfohlen.

Fahrraddiebstahl ohne Zusatzbaustein: Ein einfacher Fahrraddiebstahl – also wenn das Fahrrad auf der Straße gestohlen wird, ohne dass in die Wohnung eingebrochen wurde – ist in der Standardpolice meist nicht enthalten. Viele Versicherer bieten einen Fahrraddiebstahlschutz als Zusatzbaustein an.

Schäden durch Kriegs- oder Kernenergieereignisse: Schäden, die durch Krieg, Terror oder nukleare Ereignisse entstehen, sind generell von allen Versicherungen ausgeschlossen.

Vorsätzlich verursachte Schäden: Wer seinen eigenen Hausrat absichtlich beschädigt, hat keinen Anspruch auf Versicherungsleistungen.

Verschleiß und Alterung: Normale Abnutzung durch Gebrauch oder Alterung ist kein Versicherungsfall. Die Versicherung tritt nur bei plötzlichen und unvorhergesehenen Ereignissen ein.

Wertgegenstände über Pauschalwerten: Bargeld, Schmuck, Kunstgegenstände und andere Wertgegenstände sind in der Hausratversicherung oft nur bis zu bestimmten Pauschalbeträgen versichert – zum Beispiel Bargeld bis maximal 1.000 Euro, Schmuck bis maximal 20 % der Versicherungssumme. Wer wertvolle Sammlungen oder Schmuck besitzt, sollte prüfen, ob diese explizit in der Police angegeben und ausreichend versichert sind.

Die Versicherungssumme ist der Betrag, bis zu dem die Versicherung im Schadensfall Leistungen erbringt. Sie sollte dem tatsächlichen Wiederbeschaffungswert deines gesamten Hausrats entsprechen – also dem Betrag, den du heute aufwenden müsstest, um alles neu zu kaufen.

Eine häufige Fehlerquelle ist die Unterversicherung: Wer seinen Hausrat zu niedrig versichert, bekommt im Schadensfall nur einen anteiligen Ersatz. Wenn du beispielsweise deinen Hausrat auf 30.000 Euro versicherst, der tatsächliche Wert aber 60.000 Euro beträgt, zahlt die Versicherung im Totalschadensfall nur 50 % der tatsächlichen Schäden.

Um Unterversicherung zu vermeiden, gibt es zwei gängige Ansätze:

Faustformel: Viele Versicherungen empfehlen als Richtwert 650 bis 750 Euro pro Quadratmeter Wohnfläche. Bei einer 70-Quadratmeter-Wohnung wäre das eine Versicherungssumme von 45.500 bis 52.500 Euro. Diese Faustformel ist eine grobe Orientierung, kann aber je nach individueller Ausstattung deutlich abweichen.

Detaillierte Inventarliste: Für eine genaue Berechnung empfiehlt sich eine vollständige Auflistung aller Gegenstände in der Wohnung mit ihren aktuellen Wiederbeschaffungswerten. Das klingt aufwendig, lohnt sich aber – insbesondere wenn du hochwertige Elektronik, Musikinstrumente, Sportausrüstung oder Schmuck besitzt.

Manche Versicherer bieten auch eine gleitende Neuwertversicherung an, bei der die Versicherungssumme automatisch an die allgemeine Preisentwicklung angepasst wird. Das schützt vor einer schleichenden Unterversicherung durch Inflation und ist besonders bei langfristigen Verträgen empfehlenswert.

Der monatliche Beitrag zur Hausratversicherung wird von verschiedenen Faktoren beeinflusst:

Versicherungssumme: Je höher die Versicherungssumme, desto höher der Beitrag. Es lohnt sich, die Versicherungssumme realistisch zu berechnen – weder zu niedrig noch unnötig hoch.

Wohnort: Die Lage der Wohnung hat erheblichen Einfluss auf den Beitrag. In Regionen mit hoher Einbruchsrate oder hohem Überschwemmungsrisiko sind die Prämien in der Regel höher als in ruhigeren Wohngegenden.

Wohnfläche: Größere Wohnungen haben in der Regel einen höheren Hausratwert und damit eine höhere Versicherungssumme und einen entsprechend höheren Beitrag.

Selbstbehalt: Wer einen Selbstbehalt vereinbart – also einen festen Betrag, den er im Schadensfall selbst trägt – zahlt niedrigere Beiträge. Übliche Selbstbehalte liegen zwischen 100 und 500 Euro. Der Selbstbehalt empfiehlt sich besonders dann, wenn man kleinere Schäden ohnehin selbst bezahlen würde, um keine Schadensquote aufzubauen.

Sicherheitsmerkmale: Wer eine Wohnung mit einbruchsicheren Türen, gesicherten Fenstern oder einem Alarmsystem hat, kann bei manchen Versicherern von Beitragsrabatten profitieren.

Gewählte Zusatzbausteine: Fahrraddiebstahl, Elementarschäden, Glasbruch und andere Zusatzleistungen erhöhen den Beitrag entsprechend.

Neben dem Standardschutz bieten viele Versicherer eine Reihe von optionalen Zusatzbausteinen an, die den Schutz erweitern:

Die Elementarschadenversicherung ist in Deutschland ein wichtiger Zusatzbaustein, der Schäden durch Naturgewalten wie Überschwemmung, Rückstau aus Kanälen, Erdbeben, Erdrutsch, Schneedruck und Lawinen abdeckt. Angesichts der zunehmenden Extremwetterereignisse in Deutschland ist dieser Baustein für viele Haushalte sinnvoll – insbesondere für Bewohner von Erdgeschosswohnungen oder Häusern in der Nähe von Gewässern.

Wichtig: In manchen Bundesländern ist die Elementarschadenversicherung schwerer oder gar nicht erhältlich, wenn das Gebäude in einem besonders hochwassergefährdeten Bereich liegt. Prüfe frühzeitig, ob dein Wohnort für diesen Baustein infrage kommt.

Fahrräder sind in Deutschland eines der häufigsten Diebstahlziele. Der Fahrraddiebstahlschutz als Zusatzbaustein zur Hausratversicherung deckt den Diebstahl deines Fahrrads auch dann ab, wenn es nicht in der Wohnung, sondern zum Beispiel auf der Straße oder am Bahnhof gestohlen wurde. Für E-Bikes und teure Fahrräder ist dieser Baustein besonders empfehlenswert. Achte dabei auf mögliche Bedingungen wie Mindestschlossanforderungen.

Der Glasbruchbaustein versichert Schäden an Verglasungen wie Fensterscheiben, Glastischplatten, Spiegeln oder Glaskeramikkochfeldern. Er ist besonders für Haushalte mit Kindern oder größeren Glasflächen sinnvoll. In Mietwohnungen ist Glasbruch an Fenstern oft Sache des Vermieters – aber Glaskeramikkochfelder und andere Haushaltsgegenstände aus Glas sind privat zu versichern.

Der Taschendiebstahlschutz deckt den Diebstahl von Gegenständen aus deiner Tasche oder deinem Rucksack außerhalb der Wohnung ab. Das ist besonders sinnvoll für Menschen, die häufig in der Stadt unterwegs sind oder in öffentlichen Verkehrsmitteln reisen.

Sowohl Mieter als auch Eigentümer brauchen eine Hausratversicherung – der Unterschied liegt lediglich darin, was zusätzlich versichert werden muss.

Mieter brauchen ausschließlich eine Hausratversicherung für ihren eigenen Besitz. Das Gebäude ist durch die Wohngebäudeversicherung des Vermieters geschützt. Schäden an der Mietsache – also Schäden an Wänden, Böden oder fest eingebauten Einrichtungen – sind über die Privathaftpflichtversicherung abgedeckt, sofern sie durch Unachtsamkeit verursacht wurden.

Wohnungseigentümer brauchen neben der Hausratversicherung auch eine Wohngebäudeversicherung, die das Gebäude selbst absichert. In Mehrfamilienhäusern wird die Wohngebäudeversicherung häufig über die Eigentümergemeinschaft als Gemeinschaftsversicherung abgeschlossen – das solltest du als Eigentümer prüfen.

Expats und Neuankömmlinge in Deutschland sollten unmittelbar nach dem Einzug eine Hausratversicherung abschließen. Da Einbrüche und Wasserschäden ohne Vorwarnung passieren können, besteht von dem Moment an ein Risiko, in dem du deine ersten Möbel in die Wohnung trägst.

Die Hausratversicherung gehört zu den günstigsten Versicherungen auf dem deutschen Markt. Für eine normale Mietwohnung mit 60 bis 80 Quadratmetern und einer angemessenen Versicherungssumme ohne Sonderklauseln liegt der Jahresbeitrag in vielen Fällen zwischen 60 und 150 Euro. Größere Wohnungen, hochwertige Einrichtungen oder teure Zusatzbausteine erhöhen den Beitrag entsprechend.

Die Preisunterschiede zwischen verschiedenen Anbietern können bei vergleichbaren Leistungen erheblich sein – ein sorgfältiger Vergleich lohnt sich daher immer. Einen schnellen, übersichtlichen und aktuellen Vergleich verschiedener Hausratversicherungen mit detailliertem Leistungsvergleich findest du bei CHECK24. Dort kannst du in wenigen Minuten alle relevanten Tarife gegenüberstellen und direkt abschließen. Auch AXA bietet leistungsstarke Hausratversicherungen an, die individuell auf deine Wohnsituation abgestimmt werden können – von der kleinen Singlewohnung bis zur großen Familienwohnung.

Wenn ein Schaden eingetreten ist, solltest du folgende Schritte einhalten:

Schritt 1 – Schaden sichern und dokumentieren: Sorge dafür, dass keine weiteren Schäden entstehen. Fotografiere alle beschädigten Gegenstände ausführlich, bevor du mit der Aufräumarbeit beginnst. Diese Fotos sind der wichtigste Beweis gegenüber der Versicherung.

Schritt 2 – Versicherung sofort informieren: Melde den Schaden unverzüglich deiner Versicherung. Die meisten Verträge schreiben eine Schadensmeldung innerhalb weniger Tage vor. Besonders bei Einbrüchen ist sofortiges Handeln wichtig.

Schritt 3 – Polizei rufen bei Einbruch: Bei einem Einbruch musst du zwingend die Polizei rufen und eine Anzeige erstatten. Das polizeiliche Aktenzeichen ist Voraussetzung für die Anerkennung des Schadens durch die Versicherung.

Schritt 4 – Schadenliste erstellen: Erstelle eine vollständige Liste aller gestohlenen oder beschädigten Gegenstände mit ihrem geschätzten Wiederbeschaffungswert. Kaufbelege, Fotos oder andere Nachweise helfen dabei, den Schaden zu belegen.

Schritt 5 – Nichts voreilig entsorgen: Entsorge beschädigte Gegenstände erst, nachdem du sie dokumentiert hast und die Versicherung die Schadenaufnahme abgeschlossen hat. Vorzeitig entsorgte Gegenstände können den Schadensersatz gefährden.

Die Beiträge zur Hausratversicherung können steuerlich als Sonderausgaben in der Einkommensteuererklärung geltend gemacht werden. Sie fallen unter die sonstigen Vorsorgeaufwendungen. Da diese Kategorie bei den meisten Arbeitnehmern durch Kranken- und Pflegeversicherungsbeiträge bereits ausgeschöpft ist, ist der tatsächliche steuerliche Vorteil oft begrenzt – aber es lohnt sich trotzdem, die Beiträge anzugeben.

Mit WISO Steuer stellst du sicher, dass alle Versicherungsbeiträge vollständig und korrekt in der Steuererklärung erfasst werden. Das Programm prüft automatisch, welche Vorsorgeaufwendungen sich in deiner individuellen Steuersituation auswirken und sorgt dafür, dass du keine absetzbaren Beträge vergisst.

Weitere offizielle Informationen zum Thema Verbraucherrechte und Versicherungen findest du beim Bundesministerium der Justiz.

Beim Vergleich verschiedener Hausratversicherungen solltest du nicht nur auf den Preis achten, sondern vor allem auf die Leistungen im Detail. Folgende Punkte sind entscheidend:

Unterversicherungsverzicht: Manche Versicherer verzichten auf den Einwand der Unterversicherung bis zu einer bestimmten Versicherungssumme. Das bedeutet: Auch wenn du deinen Hausrat leicht unterversichert hast, zahlt die Versicherung im Schadensfall den vollen Schaden. Diese Klausel ist besonders wertvoll.

Grobe Fahrlässigkeit mitversichert: Ähnlich wie bei der Haftpflichtversicherung sollte auch die Hausratversicherung grob fahrlässig verursachte Schäden abdecken – zum Beispiel wenn du eine brennende Kerze unbeaufsichtigt lässt.

Neuwertentschädigung: Achte darauf, dass die Versicherung den Neuwert – also den aktuellen Kaufpreis für ein gleichwertiges neues Produkt – erstattet und nicht nur den Zeitwert unter Berücksichtigung der Abnutzung.

Schnelle Schadensregulierung: Im Ernstfall möchtest du schnell wieder einen funktionierenden Haushalt haben. Informiere dich über die durchschnittliche Bearbeitungszeit für Schadenfälle beim jeweiligen Anbieter.

Mitversicherung im Außenbereich: Prüfe, ob Gegenstände auf dem Balkon, in der Garage oder im Keller ebenfalls mitversichert sind – und wenn ja, bis zu welchem Wert.

Der Wert deines Hausrats übersteigt in den meisten Fällen deutlich das, was viele Menschen auf den ersten Blick schätzen. Ein Einbruch, ein Wohnungsbrand oder ein Wasserschaden können in wenigen Minuten das Ergebnis jahrelangen Sparens vernichten. Die Hausratversicherung schützt dich für einen vergleichsweise geringen Beitrag vor genau diesen Risiken – und gibt dir die Sicherheit, dass du im Schadensfall nicht von vorne anfangen musst. Vergleiche die verfügbaren Tarife sorgfältig bei CHECK24, informiere dich über die leistungsstarken Angebote von AXA und vergiss nicht, den Beitrag jährlich in deiner Steuererklärung anzugeben – WISO Steuer hilft dir dabei, alles korrekt einzutragen.