- Der Ablauf: Wer zahlt wann?

- Wie viel Krankengeld bekommst du 2026?

- Wie lange wird Krankengeld gezahlt?

- Wer hat Anspruch auf Krankengeld?

- Krankengeld für Selbstständige

- Kinderkrankengeld 2026

- Was passiert nach 78 Wochen?

- Die häufigsten Fehler beim Krankengeld

- Krankengeld für Expats in Deutschland

- Fazit: Krankengeld schützt — aber nicht vollständig

Eine schwere Erkrankung, ein Unfall, ein Burnout — wenn du länger als sechs Wochen nicht arbeiten kannst, springt die Krankenkasse ein und zahlt Krankengeld. Aber wie viel bekommst du wirklich? Und was passiert nach 78 Wochen?

Dieser Guide erklärt alles rund um das Krankengeld 2026 — mit konkreten Zahlen und den wichtigsten Fallstricken.

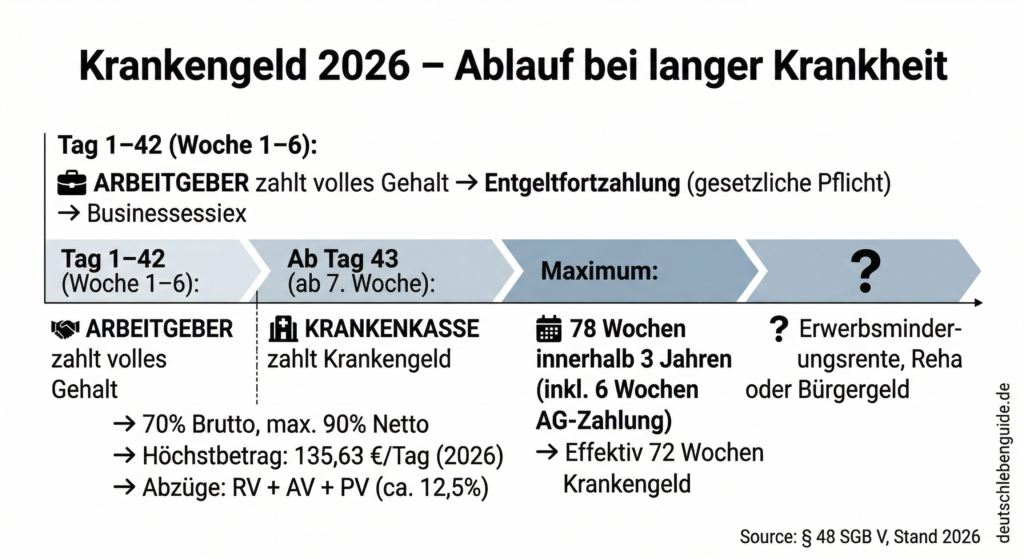

Der Ablauf: Wer zahlt wann?

Das deutsche System ist klar geregelt:

Phase 1 — Wochen 1 bis 6 (Entgeltfortzahlung): Dein Arbeitgeber zahlt dein volles Gehalt weiter — für maximal sechs Wochen bei derselben Erkrankung. Das ist gesetzliche Pflicht.

Phase 2 — Ab Woche 7 (Krankengeld): Nach diesem Zeitraum übernimmt die gesetzliche Krankenversicherung und zahlt Krankengeld. Ein Anspruch auf Krankengeld besteht wenn der Arbeitnehmer, Auszubildende oder Bezieher von Arbeitslosengeld zum Zeitpunkt der Krankheit Mitglied bei einer gesetzlichen Krankenkasse ist. WirtschaftsWoche

Wichtig: Die sechs Wochen Entgeltfortzahlung des Arbeitgebers zählen auf die Gesamtfrist an. Wer also 78 Wochen Krankengeldanspruch hat bekommt davon effektiv maximal 72 Wochen Krankengeld von der Krankenkasse, also 504 Tage. Finanzfacts

Wie viel Krankengeld bekommst du 2026?

Das Krankengeld beträgt 70 Prozent des täglichen beitragspflichtigen Bruttoarbeitsentgelts, maximal jedoch 90 Prozent des täglichen Nettoarbeitsentgelts. Unter Beachtung der Beitragsbemessungsgrenze beträgt das Höchstkrankengeld im Jahr 2026 somit 135,63 Euro pro Kalendertag. VDEK

Konkrete Beispielrechnung:

| Bruttogehalt/Monat | Tägliches Krankengeld (brutto) | Nach Sozialabzügen (ca.) |

|---|---|---|

| 2.500 € | ca. 58 € | ca. 51 € |

| 3.500 € | ca. 81 € | ca. 71 € |

| 5.000 € | ca. 116 € | ca. 101 € |

| Über 5.813 € | max. 135,63 € | ca. 118 € |

Hinweis Sozialabzüge: Während der Krankengeld-Dauer bist du in der gesetzlichen Krankenversicherung beitragsfrei versichert. Die Beiträge zur Renten-, Arbeitslosen- und Pflegeversicherung musst du während dieser Zeit aber aus dem Krankengeld bestreiten. Den Arbeitgeberanteil übernimmt die Krankenkasse für dich. Randstad

Das bedeutet in der Praxis: Das tatsächlich ausgezahlte Krankengeld liegt nach Abzügen rund 20–30 Prozent unter dem gewohnten Nettolohn.

Wie lange wird Krankengeld gezahlt?

Krankengeld kann für dieselbe Krankheit maximal eineinhalb Jahre lang — 78 Wochen — innerhalb von drei Jahren ausgezahlt werden. Die Zeit der Entgeltfortzahlung wird dabei mitgerechnet. AOK

Die Blockfrist im Detail: Die 78 Wochen umfassen alle Kalendertage mit Krankengeldanspruch — also auch Wochenenden und Feiertage. Die Blockfrist beginnt mit dem ersten Tag der Arbeitsunfähigkeit. Bürgergeld

Beispiel: Du wirst am 1. März 2024 krank. Die Blockfrist läuft bis 28. Februar 2027. Alle Krankengeldtage wegen dieser Erkrankung innerhalb dieser drei Jahre werden summiert — sobald 78 Wochen erreicht sind bist du ausgesteuert.

Was wenn eine neue Krankheit hinzukommt? Erkrankst du an einer anderen Krankheit während du Krankengeld beziehst verlängert sich die Dauer des Krankengeldbezugs nicht. AOK Jede neue Erkrankung zählt separat — aber die Gesamtdauer bleibt auf 78 Wochen gedeckelt.

Wer hat Anspruch auf Krankengeld?

Anspruchsberechtigt:

- Arbeitnehmer in der GKV (mit allgemeinem Beitragssatz 14,6%)

- Auszubildende

- ALG I-Bezieher (ab 7. Woche zahlt die Krankenkasse, vorher die Arbeitsagentur)

Kein Anspruch:

- Privatversicherte (brauchen separat Krankentagegeld)

- Selbstständige und Freiberufler die nur den ermäßigten Beitrag von 14 Prozent zahlen — hier fällt das Krankengeld weg. WirtschaftsWoche

- Minijobber (pauschal versichert)

- Beamte (erhalten Beihilfe vom Dienstherrn)

Krankengeld für Selbstständige

Selbstständige und freiberuflich tätige Personen zahlen einen ermäßigten Beitragssatz und haben deshalb keinen Anspruch auf Krankengeld. Um sich gegen einen Einkommensausfall abzusichern können sie das gesetzliche Krankengeld ab der siebten Woche wählen und zahlen dafür den allgemeinen Beitragssatz. AOK

Das bedeutet konkret: Selbstständige können zwischen zwei Optionen wählen:

Option 1 — Ermäßigter Beitrag (14,0%): Kein Krankengeldanspruch — bei langer Krankheit entsteht eine Versorgungslücke.

Option 2 — Allgemeiner Beitrag (14,6%): Mit Krankengeldanspruch ab der 7. Woche — kostet ca. 35 Euro mehr pro Monat bei einem Einkommen von 3.000 Euro.

Empfehlung: Selbstständige sollten zusätzlich eine Krankentagegeldversicherung abschließen die ab dem 1. oder 4. Krankheitstag zahlt — das schützt auch in den ersten sechs Wochen.

Kinderkrankengeld 2026

Versicherte haben Anspruch auf Kinderkrankengeld wenn es nach ärztlichem Zeugnis erforderlich ist dass sie zur Beaufsichtigung, Betreuung oder Pflege ihres erkrankten Kindes der Arbeit fernbleiben. Voraussetzung ist dass das Kind das zwölfte Lebensjahr noch nicht vollendet hat oder behindert und auf Hilfe angewiesen ist. VDEK

Anspruchstage 2026 (pro Elternteil, pro Kind):

| Situation | Arbeitstage pro Kind |

|---|---|

| Ein Elternteil (Standard) | 15 Arbeitstage |

| Alleinerziehend | 30 Arbeitstage |

Der Gesetzgeber hat die Anzahl der Anspruchstage auch für das Jahr 2026 angehoben, sodass je Elternteil ein Anspruch auf Kinderkrankengeld für bis zu 15 Arbeitstage pro Kind besteht, für Alleinerziehende für bis zu 30 Arbeitstage. VDEK

Was passiert nach 78 Wochen?

Wenn das Krankengeld endet geraten viele Menschen in Unsicherheit. Was passiert nach den maximal 78 Wochen? Gegen Hartz

Nach der Aussteuerung gibt es mehrere Möglichkeiten:

Erwerbsminderungsrente: Wer dauerhaft nicht mehr arbeitsfähig ist kann bei der Deutschen Rentenversicherung eine Erwerbsminderungsrente beantragen.

Reha-Maßnahmen: Die Rentenversicherung finanziert Rehabilitationsmaßnahmen die zur Rückkehr in den Beruf beitragen sollen.

Bürgergeld: Nach Ablauf des Krankengeldes können Bürgergeld-Leistungen greifen — wenn keine anderen Ansprüche bestehen. Finanzfacts

Berufsunfähigkeitsversicherung: Wer eine BU-Versicherung hat bekommt ab einer definierten Beeinträchtigung (meist 50%) monatliche Rentenzahlungen — unabhängig von gesetzlichen Grenzen.

Planen Sie idealerweise mindestens drei Monate vor Ende des Krankengeldes — viele Leistungen gelten nicht rückwirkend. Wer zu spät reagiert riskiert Versorgungslücken. Gegen Hartz

Die häufigsten Fehler beim Krankengeld

Lücken bei der Krankschreibung: Das Krankengeld fließt nur wenn die Arbeitsunfähigkeitsbescheinigung der Krankenkasse lückenlos vorliegt. Reiche Folge-AUs rechtzeitig ein — eine einzige fehlende Bescheinigung kann den Anspruch unterbrechen. Finanzfacts

Blockfrist nicht im Blick: Viele Versicherte erfahren erst kurz vor der Aussteuerung von der 78-Wochen-Grenze innerhalb der Blockfrist. Bürgergeld Forde bei deiner Krankenkasse frühzeitig eine schriftliche Übersicht der bisher angerechneten Krankengeldtage an.

Einkommenslücke unterschätzen: Krankengeld ersetzt in der Regel nur 70 bis 80 Prozent des Nettoeinkommens. Mit diesen Maßnahmen sicherst du dich besser ab: Krankentagegeldversicherung, die das gesetzliche Krankengeld bis zur Höhe des Nettoeinkommens ergänzt. Notgroschen von 3 bis 6 Monatsgehältern auf einem Tagesgeldkonto schützt in den ersten Wochen der Krankheit bevor Krankengeld greift. Finanzfacts

Krankengeld für Expats in Deutschland

Als Expat mit GKV-Versicherung und deutschem Arbeitsverhältnis hast du denselben Anspruch auf Krankengeld wie deutsche Arbeitnehmer — kein Unterschied.

Voraussetzungen:

- GKV-Mitgliedschaft mit allgemeinem Beitragssatz (14,6%)

- Sozialversicherungspflichtiges Arbeitsverhältnis in Deutschland

Bei Rückkehr ins Heimatland während Krankheit: Das Krankengeld läuft grundsätzlich weiter — allerdings muss die Arbeitsunfähigkeit durch einen deutschen Arzt oder eine anerkannte ausländische Bescheinigung lückenlos nachgewiesen werden. Kläre das vorab mit deiner Krankenkasse.

Privatversicherte Expats: Haben keinen Krankengeldanspruch — ein Krankentagegeld-Tarif in der PKV ist dringend empfohlen.

Fazit: Krankengeld schützt — aber nicht vollständig

Das gesetzliche Krankengeld ist ein wichtiges Sicherheitsnetz für Arbeitnehmer in Deutschland. Es schützt bei langer Krankheit vor dem finanziellen Absturz — aber es ersetzt nicht das volle Gehalt.

Die wichtigsten Punkte: Krankschreibungen lückenlos einreichen, die 78-Wochen-Frist im Blick behalten, einen Notgroschen aufbauen und bei Bedarf die Einkommenslücke mit einer Krankentagegeldversicherung schließen.