- Das Problem: Selbstständige haben keinen automatischen Schutz

- Die 3 Optionen für Selbstständige

- GKV oder PKV — welche Option passt?

- Wie hoch sollte das Krankentagegeld sein?

- Ab wann soll das Krankentagegeld starten? — Die Karenztage

- Kosten — was kostet das Krankentagegeld?

- Was beim Abschluss wichtig ist

- Krankentagegeld vs. Berufsunfähigkeitsversicherung — was ist der Unterschied?

- Fazit: Pflichtprogramm für jeden Selbstständigen

Stell dir vor: Du wirst krank, kannst drei Wochen nicht arbeiten — und dein Konto wird am Monatsende trotzdem belastet. Miete, Krankenversicherung, Geschäftskosten — alles läuft weiter. Nur dein Einkommen nicht.

Es gibt keinen gesetzlichen Krankengeldanspruch für Selbstständige. Ein gesetzlicher Anspruch auf Krankengeld besteht nämlich vor allem für pflichtversicherte Arbeitnehmer. SOKA-Bau

Das ist die erschreckende Realität für Millionen Selbstständige und Freiberufler in Deutschland. Wer nicht vorsorgt, steht bei Krankheit mit leeren Händen da — von Tag eins an.

Das Problem: Selbstständige haben keinen automatischen Schutz

Angestellte haben es gut: Sechs Wochen volles Gehalt vom Arbeitgeber, danach 70% des Bruttogehalts von der Krankenkasse. Selbstständige? Nichts davon.

Für Selbstständige oder Freiberufler ist die Krankentagegeldversicherung besonders sinnvoll, denn anders als angestellte Arbeitnehmer erhalten sie im Krankheitsfall keine Lohnfortzahlung vom Arbeitgeber. VERIVOX

Und die Folgen sind real: Jeden Monat werden in Deutschland Selbstständige in finanzielle Schieflage gebracht — nicht wegen schlechter Geschäfte, sondern wegen einer Erkältung die zur Lungenentzündung wurde.

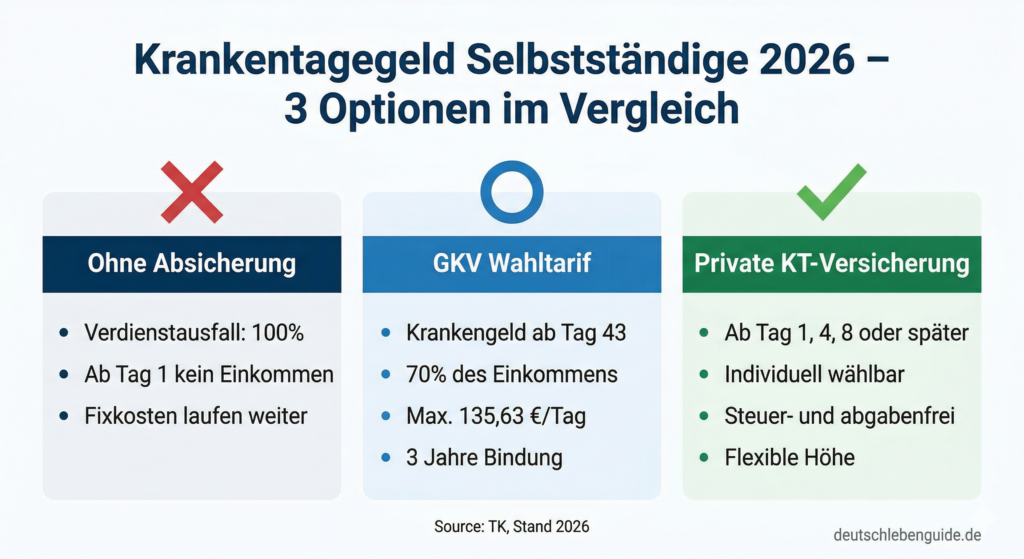

Die 3 Optionen für Selbstständige

Option 1: Nichts tun (sehr riskant)

Ohne Absicherung: Voller Verdienstausfall ab Tag 1. Fixkosten laufen weiter. Rücklagen werden aufgebraucht. Nach wenigen Wochen drohen ernsthafte finanzielle Probleme.

Option 2: GKV-Wahltarif mit Krankengeldanspruch

Wer freiwillig in der gesetzlichen Krankenversicherung versichert ist, kann aktiv einen Krankengeldanspruch vereinbaren.

Als selbstständige Person bekommst du bei einer längeren Krankheit ab dem 43. Tag einer Arbeitsunfähigkeit Krankengeld. Dein tägliches Krankengeld ist so hoch wie 70 Prozent deines täglichen Arbeitseinkommens. Maximal zahlen wir 135,63 Euro (2026) pro Tag. Die Techniker

Der Haken: Für diesen Krankengeldanspruch gilt der TK-Beitragssatz für Selbstständige von 17,29 Prozent im Jahr 2026. An die Wahl sind Sie für 3 Jahre gebunden. Die Techniker

43 Tage ohne Einkommen sind für die meisten Selbstständigen trotzdem eine ernste finanzielle Belastung.

Option 3: Private Krankentagegeldversicherung (empfohlen)

Die Leistungsdauer und die Höhe des Krankentagegelds können in der Regel individuell festgelegt werden. Für-Gründer.de

Das ist die flexibelste und für viele Selbstständige sinnvollste Option.

GKV oder PKV — welche Option passt?

Selbstständige und Freiberufler haben unabhängig von ihrem Einkommen die Wahl: Sie können sich freiwillig in der gesetzlichen Krankenversicherung versichern oder in die private Krankenversicherung wechseln. In beiden Fällen müssen sie ihren Beitrag im Regelfall allein bezahlen, da sie anders als Arbeitnehmer keinen Arbeitgeberzuschuss erhalten. PR Agent

GKV-Beitrag 2026: Die Beitragsbemessungsgrenze liegt in der gesetzlichen Krankenversicherung im Jahr 2026 bei monatlich 5.812,50 Euro brutto. SOKA-Bau

PKV-Vorteil: Ein 35-jähriger Selbstständiger zahlt für einen umfassenden PKV-Tarif inklusive Krankentagegeld und Pflegepflichtversicherung etwa 500 Euro im Monat. Krankenkassenservice24 Im Vergleich zur GKV die bei hohem Einkommen bis zu 1.250 Euro monatlich kostet, kann das erheblich günstiger sein.

Wie hoch sollte das Krankentagegeld sein?

Die Berechnung ist einfach: Vor Abschluss einer Krankentagegeldversicherung solltest du dir einen Überblick über deine fixen Ausgaben im privaten Bereich verschaffen. Für Selbstständige spielt darüber hinaus der gewerbliche Bereich eine wichtige Rolle. Den ermittelten Betrag teilst du dann durch 30, um deinen Krankentagegeld-Satz zu bestimmen. VERIVOX

Beispielrechnung:

- Privatmiete: 900 Euro

- Krankenversicherung: 500 Euro

- Geschäftskosten (Büro, Software, etc.): 600 Euro

- Lebenshaltung: 1.000 Euro

- Gesamt: 3.000 Euro / 30 Tage = 100 Euro Krankentagegeld pro Tag

Die Höhe der Auszahlung kannst du selbst bestimmen, jedoch gibt es eine Deckelung nach oben. Du darfst dir niemals mehr Krankentagegeld auszahlen lassen, als du durchschnittlich im letzten Jahr verdient hast. CLARK

Ab wann soll das Krankentagegeld starten? — Die Karenztage

Das ist eine der wichtigsten Entscheidungen. Je früher die Zahlung beginnt, desto höher die Prämie.

Die Staffelung geht wochenweise: der 4., 8., 15., 22., 29., 43., 64., 85., 93., 106. Tag kann als Zeitpunkt für den Beginn der Leistung gewählt werden. Auch die Kombination unterschiedlicher Tarife, Zeitpunkte und Summen ist möglich. Acio

Empfehlung für die meisten Selbstständigen: Absicherung ab dem 22. oder 29. Tag. Die ersten 3-4 Wochen können die meisten mit Rücklagen überbrücken — danach wird’s kritisch. Wer kaum Rücklagen hat: lieber ab Tag 8 oder 15 einsteigen.

Kosten — was kostet das Krankentagegeld?

Die Spanne ist bei Selbstständigen und Freiberuflern beträchtlich. Über die Höhe des Monatsbeitrags entscheiden individuelle Faktoren wie das Alter, der Gesundheitszustand, der Auszahlungsbeginn und die Höhe des gewünschten Tagegelds. Eine 30-Jährige ohne Vorerkrankungen zahlt 90 Euro im Monat für Tagegeld ab Tag 8 und nur 50 Euro pro Tag Tagegeld. CLARK

Faustformel: Monatsprämie liegt typischerweise bei 5-15% des versicherten Tagegelds — je nach Alter, Gesundheit und Karenztag.

Was beim Abschluss wichtig ist

Kein Kündigungsrecht bei Krankheit: Die Versicherung darf dir nicht deshalb kündigen, weil du krank warst und Leistung in Anspruch genommen hast. Acio Das ist ein Pflichtkriterium beim Vergleich.

Addition von Karenztagen: Krankheitstage wegen derselben Erkrankung werden zusammengezogen, sodass du früher eine Leistung bekommst. Acio Bei Rückfallerkrankungen sehr wichtig.

Steuerfrei: Das private Krankentagegeld wird auch für Selbstständige und Freiberufler steuerfrei ausgezahlt. Acio Das gesetzliche Krankengeld unterliegt dagegen dem Progressionsvorbehalt.

Anpassung ohne neue Gesundheitsprüfung: Steigt dein Einkommen, sollte das Krankentagegeld mitsteigen können — ohne erneute Gesundheitsprüfung. Prüfe das im Kleingedruckten.

Nahtloser Übergang zur BU: Bei längerer Arbeitsunfähigkeit sollte ein nahtloser Übergang vom Krankentagegeld zur Berufsunfähigkeitsrente angeboten werden. PR Agent

Krankentagegeld vs. Berufsunfähigkeitsversicherung — was ist der Unterschied?

Die beiden Versicherungen schützen gegen unterschiedliche Szenarien:

Krankentagegeld: Kurz- bis mittelfristige Arbeitsunfähigkeit (Wochen bis Monate). Zahlt bis zur Genesung.

Berufsunfähigkeitsversicherung: Dauerhafter Verlust der Arbeitsfähigkeit (Jahre oder dauerhaft). Zahlt monatliche BU-Rente.

Idealerweise hast du beides — Krankentagegeld für den kurzfristigen Einkommensschutz, BU für den langfristigen. Die Versicherungen greifen nahtlos ineinander.

Fazit: Pflichtprogramm für jeden Selbstständigen

Krankentagegeld ist keine Luxusversicherung — es ist Basisschutz für Selbstständige. Wer selbstständig ist und krank wird, hat ohne diese Absicherung von Tag eins an ein Problem. Die meisten Selbstständigen unterschätzen ihr tatsächliches Risiko.

Die gute Nachricht: Für 80-150 Euro pro Monat ist ein solider Schutz möglich. Ein Vergleich auf CHECK24 oder Verivox zeigt dir in wenigen Minuten welche Tarife für deine Situation passen.