- Der wichtigste Unterschied zu Angestellten

- Option 1: GKV — Freiwillig gesetzlich versichert

- Option 2: PKV — Private Krankenversicherung

- GKV vs. PKV — Die Zahlen 2026

- Für wen ist GKV besser?

- Für wen ist PKV besser?

- Krankengeld — das übersehen viele

- Praktische Tipps für den Start der Selbstständigkeit

- Krankenversicherung als Expat-Freelancer in Deutschland

- Fazit: Keine pauschale Antwort — aber klare Faustregeln

Wer sich in Deutschland selbstständig macht steht vor einer der wichtigsten und folgenreichsten Entscheidungen: gesetzlich oder privat krankenversichern? Die Wahl hat massive finanzielle Konsequenzen — für Jahrzehnte. Und sie lässt sich später kaum noch rückgängig machen.

Bist du hauptberuflich selbstständig tätig kannst du dir aussuchen ob du dich privat oder gesetzlich krankenversichern möchtest. Die Entscheidung für eine private Krankenversicherung kannst du nicht beliebig rückgängig machen. Finanztip

Der wichtigste Unterschied zu Angestellten

Als Angestellter zahlt dein Arbeitgeber die Hälfte deiner Krankenversicherungsbeiträge. Als Selbstständiger trägst du alles alleine.

Mit der Aufnahme der Tätigkeit werden die Beiträge zur Krankenversicherung als Selbstständiger alleine getragen werden müssen. Der 50-prozentige Arbeitgeberanteil entfällt. Selbstständig

Das klingt hart — aber es gibt steuerliche Entlastung: Beiträge zur GKV und PKV können im Rahmen der jährlichen Steuererklärung als Sonderausgaben geltend gemacht werden. Selbstständig

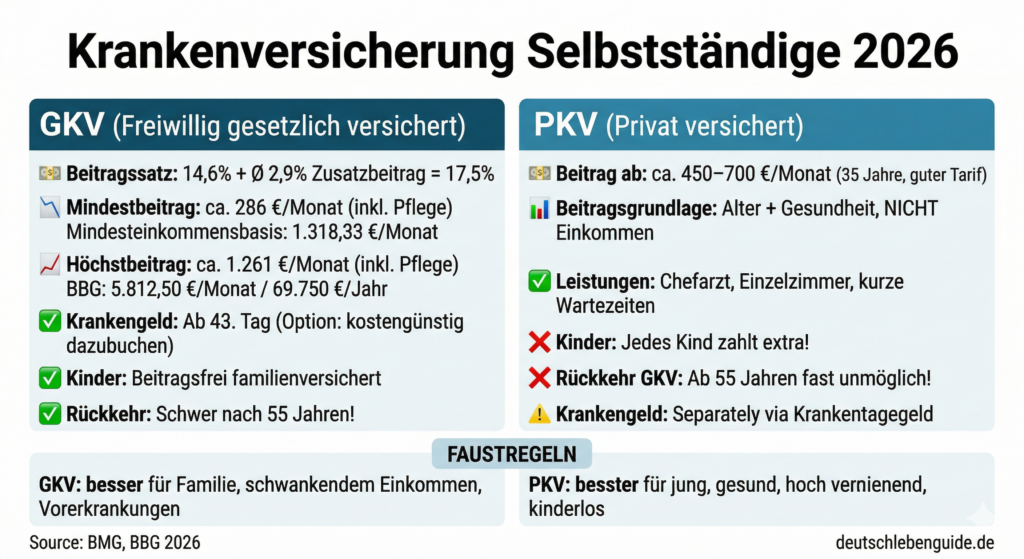

Option 1: GKV — Freiwillig gesetzlich versichert

Wie die Beiträge berechnet werden

Der allgemeine Beitragssatz in der GKV liegt 2026 weiterhin bei 14,6 Prozent, der ermäßigte Beitragssatz ohne Anspruch auf Krankengeld bei 14,0 Prozent. Hinzu kommt der durchschnittliche Zusatzbeitrag von 2,9 Prozent. Selbstständig

Das ergibt effektiv 17,5% deines Einkommens als GKV-Beitrag — plus Pflegeversicherung.

Mindestbeitrag 2026

Für Selbständige gilt ein fiktives Mindesteinkommen welches 2026 bei 1.318,33 Euro im Monat liegt. Egal wie viel du darunter verdienst wird diese Summe zur Beitragsberechnung herangezogen. Somit zahlst du in der GKV mindestens ca. 192,23 Euro im Monat (ohne Zusatzbeitrag und Pflege). Transparent-Beraten

Für rund 286 Euro im Monat gibt es die Kranken- und Pflegeversicherung (Mindestbeitrag inkl. Pflege). Stiftung Warentest

Höchstbeitrag 2026

Die Beitragsbemessungsgrenze Kranken- und Pflegeversicherung liegt 2026 bei 69.750 Euro pro Jahr das entspricht 5.812,50 Euro pro Monat. Papierkram

Daraus ergibt sich ein Höchstbeitrag von rund 1.261 Euro pro Monat für Kinderlose (ca. 1.017 Euro GKV + ca. 244 Euro Pflege). Selbstständig

Krankengeld für Selbstständige

Ein wichtiger Punkt den viele vergessen: Als Selbstständiger hast du ohne Zusatzoption keinen Anspruch auf Krankengeld wenn du krank wirst.

Selbständige in der GKV haben ab dem 43. Tag der Krankschreibung Anspruch auf Krankengeld — aber nur wenn sie den entsprechenden Tarif gewählt haben. Transparent-Beraten

Empfehlung: Wähle als Selbstständiger in der GKV immer den Tarif mit Krankengeld. Die Mehrkosten sind gering, der Schutz bei längerer Krankheit ist unverzichtbar.

Wichtige Falle: Einkommensteuerbescheid einreichen!

Hohe Nachzahlungsforderungen von Krankenkassen können Selbstständige in den finanziellen Ruin treiben. Vor allem Kleinselbstständige mit geringen Einkünften sind betroffen wenn sie ihrer Krankenkasse den Einkommensteuerbescheid nicht rechtzeitig vorgelegt haben. Der Bescheid für 2022 hätte vor dem 1. Januar 2026 bei der Kasse sein müssen. Auch nur wenige Tage Verspätung führen dazu dass die Krankenkasse rückwirkend den Höchstbeitrag nachfordern kann. Stiftung Warentest

Option 2: PKV — Private Krankenversicherung

Freie Wahl für Selbstständige

Anders als Arbeitnehmer sind Selbstständige nicht an die gesetzliche Krankenversicherung gebunden da für Selbstständige keine Versicherungspflicht in der GKV besteht. Sie haben somit die Wahlfreiheit zwischen GKV und PKV unabhängig vom Einkommen. Krankenkassenservice24

Was die PKV kostet

Für einen leistungsstarken Tarif musst du mit 450 bis 700 Euro Beitrag im Monat rechnen wenn du die private Krankenversicherung im Alter von 35 Jahren abschließt. Die Kosten der PKV können im Lauf der Zeit steigen. Finanztip

Der Beitrag hängt von drei Faktoren ab:

- Alter beim Einstieg — je jünger desto günstiger

- Gesundheitszustand — Gesundheitsprüfung ist Pflicht

- Gewählter Tarif und Selbstbehalt — höherer Selbstbehalt = niedrigerer Beitrag

Vorteile der PKV

Die private Krankenversicherung punktet vor allem bei der medizinischen Versorgung: kürzere Wartezeiten, Zugang zu Spezialisten, Chefarztbehandlung und Einzelzimmer im Krankenhaus sind je nach Tarif möglich. Selbstständig

Außerdem: Die PKV bietet gerade für Selbstständige mit schwankenden Einkommen eine hohe Planungssicherheit da die Beiträge unabhängig vom Einkommen sind anders als in der GKV. Allianz

Beitragsrückerstattung: Wer in einem Jahr keine Rechnungen einreicht kann bei vielen PKV-Anbietern bis zu 30% des Jahresbeitrags zurückbekommen.

Nachteile der PKV

Kinder: In der PKV gibt es keine kostenlose Familienversicherung — jedes Kind braucht einen eigenen Vertrag. Das kostet typischerweise 100–200 Euro pro Kind pro Monat zusätzlich.

Krankengeld: In der PKV ist Krankengeld nicht automatisch enthalten. Selbstständige brauchen eine separate Krankentagegeldversicherung.

Rückkehr in die GKV: Ein Wechsel in die gesetzliche Krankenversicherung ist in der Regel nur bis zum Alter von 55 Jahren möglich. Nach dieser Grenze wird es äußerst schwierig es sei denn es liegen außergewöhnliche Umstände vor. Transparent-Beraten

GKV vs. PKV — Die Zahlen 2026

| GKV | PKV | |

|---|---|---|

| Beitragsgrundlage | Einkommen | Alter + Gesundheit |

| Mindestbeitrag | ca. 286 €/Monat | ca. 250–350 €/Monat (jung, günstig) |

| Typischer Beitrag (35 J.) | 400–800 €/Monat | 450–700 €/Monat |

| Höchstbeitrag | ca. 1.261 €/Monat | kein Deckel |

| Kinder mitversichert | ✅ Kostenlos | ❌ Extra ca. 100–200 €/Kind |

| Krankengeld | Optional dazubuchbar | Separat als Krankentagegeld |

| Rückkehr in GKV | — | Ab 55 Jahren kaum möglich |

Für wen ist GKV besser?

Die freiwillige gesetzliche Krankenversicherung ist für viele Selbstständige eine passende Lösung wenn Planbarkeit und Absicherung im Vordergrund stehen. Besonders sinnvoll ist sie wenn du Kinder hast oder deine Partnerin bzw. deinen Partner ohne oder mit sehr geringem Einkommen familienversichern kannst. Papierkram

GKV empfehlenswert wenn:

- Du Kinder hast oder planst

- Dein Einkommen schwankt oder noch gering ist

- Du Vorerkrankungen hast

- Du nicht sicher bist ob du dauerhaft selbstständig bleibst

- Du die Sicherheit eines stabilen Systems bevorzugst

Für wen ist PKV besser?

PKV empfehlenswert wenn:

- Du jung, gesund und kinderlos bist

- Du dauerhaft gut verdienst (nähe BBG oder darüber)

- Dir bessere Leistungen (Spezialisten, kurze Wartezeiten) wichtig sind

- Du bewusst Kosten optimieren und Selbstbehalt nutzen möchtest

- Dein Jahresgewinn deutlich über der BBG liegt — dann ist die GKV nach Steuer rund 263 Euro pro Monat teurer als ein guter PKV-Tarif und das bei deutlich geringeren Leistungen. Marcusknispel

Krankengeld — das übersehen viele

Als Selbstständiger hast du kein Gehalt das weiterfließt wenn du krank wirst. Du brauchst zwingend eine Absicherung für den Krankheitsfall:

In der GKV: Wähle den Tarif mit Krankengeld. Ab dem 43. Kranktag bekommst du 70% deines GKV-Beitragseinkommens — der Höchstbetrag liegt bei 135,63 Euro pro Tag also bis zu 4.068,75 Euro monatlich. Transparent-Beraten

In der PKV: Schließe eine separate Krankentagegeldversicherung ab. Sie zahlt ab dem vereinbarten Karenztag (z.B. ab Tag 15 oder 43) täglich einen festen Betrag deiner Wahl.

Praktische Tipps für den Start der Selbstständigkeit

1. Sofort handeln: Du hast nach Ende deiner Angestelltentätigkeit maximal einen Monat Zeit dich neu krankenversichern zu melden. Danach drohen Beitragsschulden.

2. Einkommen realistisch schätzen: Die GKV berechnet die Beiträge zunächst auf Basis deiner Schätzung. Reiche den Einkommensteuerbescheid jedes Jahr pünktlich ein — sonst drohen massive Nachzahlungen.

3. Vergleichen: Bei der GKV lohnt sich ein Kassenvergleich — die Zusatzbeiträge variieren zwischen den Kassen erheblich. Finanztip empfiehlt regelmäßig HKK, TK und Audi BKK.

4. Familienversicherung prüfen: Wenn dein Partner gut verdienend angestellt ist und du am Anfang wenig verdienst: Kannst du dich vielleicht über ihn familienversichern? Nur möglich wenn dein Einkommen unter 565 Euro/Monat liegt.

Krankenversicherung als Expat-Freelancer in Deutschland

Als ausländischer Selbstständiger oder Freelancer in Deutschland gelten dieselben Regeln wie für Deutsche. Besonderheiten:

EU-Bürger: Voller Zugang zu GKV und PKV — wie inländische Selbstständige.

Nicht-EU-Bürger: Ebenfalls Zugang zu GKV und PKV wenn du legal in Deutschland selbstständig tätig bist und entsprechendes Visum/Aufenthaltstitel hast.

Wichtig: Die Krankenversicherungspflicht gilt auch für Expats — du darfst nicht unversichert sein.

Tipp: Wenn du noch nicht lange in Deutschland bist und noch keine PKV-relevanten Gesundheitsdaten hast kann eine Gesundheitsprüfung bei der PKV einfacher sein als nach Jahren mit deutschen Ärztebesuchen.

Fazit: Keine pauschale Antwort — aber klare Faustregeln

Die Entscheidung zwischen GKV und PKV ist eine der wichtigsten finanziellen Weichenstellungen als Selbstständiger. Für Existenzgründer und Selbstständige mit eher geringem Einkommen ist tendenziell die gesetzliche Kasse von Vorteil. Für die private Versicherung spricht dass du dir mit einem hochwertigen Tarif umfangreichere Gesundheitsleistungen als im gesetzlichen System sichern kannst. Finanztip

Lass dich nicht von günstigen Erstbeiträgen der PKV blenden — rechne die langfristigen Kosten im Alter durch, berücksichtige Kinder und bedenke dass eine Rückkehr in die GKV nach 55 Jahren kaum möglich ist.