Ob um finanzielle Engpässe zu überbrücken, Träume zu verwirklichen, eine Leidenschaft zu monetarisieren oder einfach das monatliche Einkommen aufzubessern – ein Nebenjob ist in Deutschland für viele Menschen eine attraktive Option. Tatsächlich gehen Millionen von Arbeitnehmern in Deutschland einem Nebenjob nach, und die Möglichkeiten reichen vom klassischen Minijob über freiberufliche Tätigkeiten bis hin zur eigenen kleinen Selbstständigkeit nebenher. Aber Nebenverdienste in Deutschland sind mit einer Reihe von Regeln, steuerlichen Pflichten und rechtlichen Anforderungen verbunden, die viele nicht kennen und die im schlimmsten Fall zu unerwarteten Nachzahlungen beim Finanzamt oder Problemen mit dem Arbeitgeber führen können. In diesem Beitrag erklären wir dir ausführlich, welche Arten von Nebenjobs es gibt, was steuerlich gilt, wann du Sozialversicherungsbeiträge zahlen musst, ob du deinen Arbeitgeber informieren musst und wie du deinen Nebenverdienst optimal in der Steuererklärung angibst.

Die Gründe für einen Nebenjob sind so vielfältig wie die Menschen, die ihn ausüben. Manche wollen den Lebensunterhalt aufbessern, wenn das Hauptgehalt nicht ausreicht. Andere wollen ein Hobby zu einem kleinen Nebeneinkommen machen – sei es als Fotograf, Texter, Nachhilfelehrer oder Handwerker. Wieder andere bauen parallel zu ihrem Hauptjob ein eigenes Business auf, das sie eines Tages zum Hauptberuf machen möchten.

Besonders seit der Digitalisierung sind die Möglichkeiten für Nebenjobs erheblich gestiegen: Freelancing-Plattformen, Online-Shops, Content Creation, Beratungstätigkeiten und viele weitere Optionen ermöglichen es, von zu Hause aus zusätzliches Einkommen zu erzielen – oft mit minimalem Startkapital und flexiblen Arbeitszeiten.

Gleichzeitig hat der steigende Kostendruck in vielen deutschen Städten dazu geführt, dass ein einzelnes Gehalt für viele Haushalte nicht mehr ausreicht. Besonders in Städten wie München, Frankfurt oder Hamburg, wo die Mietkosten in den vergangenen Jahren stark gestiegen sind, ist ein Nebenverdienst für viele Menschen zu einer wirtschaftlichen Notwendigkeit geworden.

In Deutschland gibt es verschiedene Formen der Nebentätigkeit, die sich in Bezug auf Verdienstgrenzen, steuerliche Behandlung und Sozialversicherungspflicht unterscheiden. Welche Form die richtige für dich ist, hängt von der Art der Tätigkeit, dem geplanten Verdienst und deiner persönlichen Situation ab.

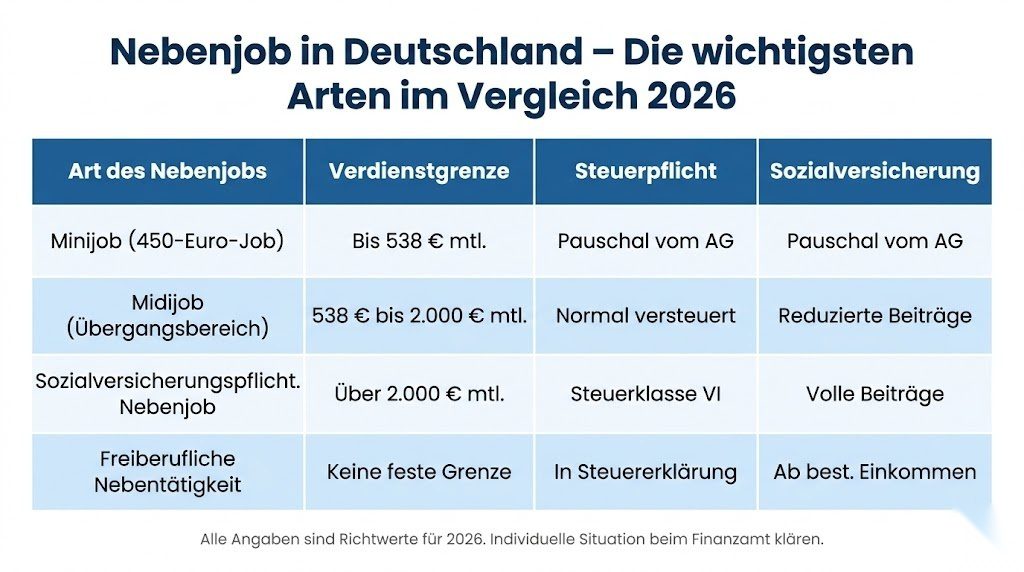

Der Minijob ist die bekannteste und einfachste Form des Nebenjobs. Er ist auf einen monatlichen Verdienst von maximal 538 Euro begrenzt – das entspricht der sogenannten Minijob-Grenze, die seit Oktober 2022 gilt und an den Mindestlohn gekoppelt ist.

Der große Vorteil des Minijobs: Als Arbeitnehmer zahlst du in der Regel keine eigene Lohnsteuer und keine oder nur geringe Sozialversicherungsbeiträge. Der Arbeitgeber zahlt pauschal Steuern und Sozialabgaben, sodass dein Verdienst netto nahezu dem Bruttobetrag entspricht.

Für den Nebenjob als Minijob gelten folgende Besonderheiten:

Du kannst neben deinem Hauptjob einen Minijob ausüben, ohne dass der Hauptjob steuerlich beeinflusst wird – der Minijob ist in der Regel steuerfrei für dich als Arbeitnehmer, da der Arbeitgeber die Pauschsteuer übernimmt. Es gibt jedoch Ausnahmen: Wenn du bereits einen Minijob im Hauptberuf ausübst – also dein einziges Beschäftigungsverhältnis ein Minijob ist – gelten andere Regeln. Wenn du mehrere Minijobs gleichzeitig ausübst, werden die Verdienste zusammengerechnet. Überschreiten sie zusammen die 538-Euro-Grenze, wird der zweite Minijob sozialversicherungspflichtig.

Der Midijob – auch Beschäftigung im Übergangsbereich genannt – umfasst Verdienste zwischen 538 Euro und 2.000 Euro monatlich. In diesem Bereich gelten reduzierte Sozialversicherungsbeiträge für den Arbeitnehmer, die schrittweise auf den vollen Beitragssatz ansteigen. Die Steuerbehandlung erfolgt regulär über die Lohnsteuer.

Der Midijob ist eine sinnvolle Option für Menschen, die mehr als den Minijob-Betrag verdienen wollen, aber noch nicht das volle sozialversicherungspflichtige Beschäftigungsniveau erreichen.

Wenn du als Arbeitnehmer neben deinem Hauptjob einen weiteren sozialversicherungspflichtigen Job mit einem Verdienst über 2.000 Euro monatlich ausübst, gelten die vollen Sozialversicherungsbeiträge. Steuerlich wird das zweite Arbeitsverhältnis nach Steuerklasse VI besteuert – was zu einem erheblich höheren Lohnsteuerabzug führt, da bei Steuerklasse VI keine Freibeträge berücksichtigt werden.

Die nach Steuerklasse VI zu viel gezahlte Lohnsteuer kann jedoch über die Steuererklärung zurückgeholt werden. Das Finanzamt berechnet dann die tatsächliche Gesamtsteuerlast auf Basis aller Einkünfte und erstattet zu viel gezahlte Lohnsteuer.

Wer seinen Nebenjob nicht als Arbeitnehmer, sondern selbstständig ausübt – also zum Beispiel als Freelancer, freier Texter, Berater, Fotograf oder in einem anderen freien Beruf –, übt eine freiberufliche oder gewerbliche Nebentätigkeit aus.

Der entscheidende Unterschied: Bei einer freiberuflichen oder gewerblichen Nebentätigkeit bist du selbst für die steuerliche Erfassung und Abführung der Steuern verantwortlich. Es gibt keinen Arbeitgeber, der die Lohnsteuer pauschal abführt.

Die Einkünfte aus selbstständiger Nebentätigkeit müssen in der Steuererklärung angegeben werden – in der Anlage S für freiberufliche Tätigkeiten oder in der Anlage G für gewerbliche Tätigkeiten.

Eine der häufigsten Fragen beim Thema Nebenjob ist: Muss ich meinen Arbeitgeber informieren oder sogar um Erlaubnis fragen?

Die Antwort hängt vom Arbeitsvertrag und vom Tätigkeitsbereich des Nebenjobs ab.

Im Arbeitsvertrag geregelt: Viele Arbeitsverträge enthalten Klauseln zur Nebentätigkeit. Manche verlangen eine vorherige Genehmigung durch den Arbeitgeber, andere lediglich eine Anzeige. Lies deinen Arbeitsvertrag sorgfältig durch und halte dich an die dort geregelten Anforderungen.

Keine vertragliche Regelung: Wenn dein Arbeitsvertrag keine Regelung zur Nebentätigkeit enthält, bist du in Deutschland grundsätzlich frei, einen Nebenjob aufzunehmen – solange dieser nicht gegen die berechtigten Interessen deines Arbeitgebers verstößt.

Wann der Arbeitgeber die Erlaubnis verweigern kann: Der Arbeitgeber darf die Nebentätigkeit verweigern oder davon abrücken, wenn der Nebenjob die Hauptarbeit beeinträchtigt – zum Beispiel wenn du durch den Nebenjob erschöpft bist und dadurch schlechtere Leistungen im Hauptjob erbringst. Außerdem kann er es verbieten, wenn der Nebenjob in einer Konkurrenzbranche stattfindet und damit Interessenkonflikte entstehen, wenn du durch den Nebenjob Betriebsgeheimnisse des Hauptarbeitgebers gefährden könntest oder wenn die Arbeitszeit des Nebenjobs gegen das Arbeitszeitgesetz verstößt – also wenn du zusammen mit dem Hauptjob mehr als die gesetzlich zulässigen Höchstarbeitszeiten überschreitest.

Arbeitszeitgesetz beachten: Das Arbeitszeitgesetz (ArbZG) regelt die maximale Arbeitszeit in Deutschland. Die tägliche Arbeitszeit darf grundsätzlich acht Stunden nicht überschreiten – in Ausnahmefällen bis zu zehn Stunden. Alle Arbeitsverhältnisse zusammen – Haupt- und Nebenjob – müssen innerhalb dieser Grenzen bleiben.

Die steuerliche Behandlung eines Nebenjobs hängt stark von der Art der Tätigkeit ab.

Wenn du einen Minijob als Nebentätigkeit ausübst und der Arbeitgeber die Pauschsteuer übernimmt, musst du in der Regel nichts in der Steuererklärung angeben. Der Minijob ist für dich steuerfrei – die Steuer wurde bereits pauschal vom Arbeitgeber abgeführt.

Es gibt jedoch eine Ausnahme: Wenn du beim Minijob die Option der Einzelbesteuerung gewählt hast – also wenn der Arbeitgeber keine Pauschsteuer zahlt, sondern die Lohnsteuer nach deiner individuellen Steuerklasse einbehält – dann musst du den Minijob in der Steuererklärung angeben.

Wenn du einen weiteren sozialversicherungspflichtigen Job hast, wird dieser nach Steuerklasse VI besteuert. Da bei Steuerklasse VI keine Grundfreibeträge oder anderen Freibeträge berücksichtigt werden, ist der Lohnsteuerabzug sehr hoch. Du musst zwingend eine Steuererklärung abgeben, um die zu viel gezahlte Lohnsteuer zurückzubekommen.

Im Rahmen der Steuererklärung werden dann alle Einkünfte zusammengerechnet, und das Finanzamt berechnet die tatsächliche Steuerschuld. Die Differenz zwischen gezahlter Lohnsteuer und tatsächlicher Steuerschuld wird entweder erstattet oder muss nachgezahlt werden.

Wenn du selbstständig nebenbei arbeitest, musst du diese Einkünfte in der Steuererklärung angeben. Je nach Art der Tätigkeit erfolgt das in der Anlage S (Selbstständige Arbeit, also freiberufliche Tätigkeiten wie Schriftsteller, Künstler, Lehrer, Berater) oder in der Anlage G (Gewerbebetrieb, also Tätigkeiten mit gewerblichem Charakter).

Der Gewinn aus der Nebentätigkeit – also Einnahmen minus Betriebsausgaben – wird deinem Gesamteinkommen hinzugerechnet und entsprechend besteuert. Das kann dazu führen, dass dein Gesamtsteuersatz steigt und du mit einer Nachzahlung konfrontiert wirst, wenn du keine Steuervorauszahlungen geleistet hast.

Eine wichtige Regel für nebenberufliche Selbstständige ist die sogenannte 410-Euro-Freigrenze. Wenn dein Gewinn aus sonstigen Einkünften – also zum Beispiel aus gelegentlichen selbstständigen Tätigkeiten – im Jahr 410 Euro oder weniger beträgt, sind diese Einkünfte steuerfrei. Es handelt sich jedoch um eine Freigrenze, nicht um einen Freibetrag – das bedeutet: Sobald der Gewinn auch nur einen Euro über 410 Euro liegt, wird der gesamte Betrag steuerpflichtig.

Diese Freigrenze gilt jedoch nicht für regelmäßige freiberufliche oder gewerbliche Tätigkeiten, sondern nur für gelegentliche Einkünfte. Wer regelmäßig nebenberuflich tätig ist, muss die Einkünfte unabhängig von der Höhe in der Steuererklärung angeben.

Wenn du selbstständig nebenberuflich tätig bist, kann auch die Umsatzsteuer relevant werden. Grundsätzlich müssen Unternehmer in Deutschland auf ihre Leistungen Umsatzsteuer erheben und ans Finanzamt abführen.

Allerdings gibt es für Kleinstunternehmer die sogenannte Kleinunternehmerregelung nach § 19 UStG: Wenn dein Gesamtumsatz im Vorjahr 22.000 Euro nicht überschritten hat und im laufenden Jahr voraussichtlich 50.000 Euro nicht überschreiten wird, kannst du die Kleinunternehmerregelung in Anspruch nehmen. In diesem Fall musst du keine Umsatzsteuer erheben und auch keine Umsatzsteuervoranmeldungen beim Finanzamt einreichen.

Die Kleinunternehmerregelung macht die Nebentätigkeit erheblich einfacher, da die gesamte Umsatzsteuer-Bürokratie entfällt. Allerdings darfst du dann auch keine Umsatzsteuer auf deinen Rechnungen ausweisen und kannst keine Vorsteuer aus deinen eigenen Einkäufen zurückfordern.

Wenn du dich für die Kleinunternehmerregelung entscheidest, musst du das dem Finanzamt bei der Anmeldung deiner Tätigkeit mitteilen.

Ob du für deinen Nebenjob ein Gewerbe anmelden musst, hängt von der Art der Tätigkeit ab:

Freiberufliche Tätigkeiten erfordern keine Gewerbeanmeldung. Freiberufler im Sinne des Steuerrechts sind zum Beispiel Ärzte, Anwälte, Steuerberater, Architekten, Journalisten, Schriftsteller, Lehrer, Musiker und viele andere Berufe, die im § 18 EStG aufgelistet sind. Wenn deine Nebentätigkeit in eine dieser Kategorien fällt, musst du dich lediglich beim Finanzamt als Freiberufler anmelden – eine Gewerbeanmeldung beim Gewerbeamt ist nicht notwendig.

Gewerbliche Tätigkeiten hingegen erfordern eine Gewerbeanmeldung beim zuständigen Gewerbeamt. Das gilt für alle Tätigkeiten, die weder freiberuflich noch landwirtschaftlich sind und die mit Gewinnerzielungsabsicht betrieben werden – also zum Beispiel der Betrieb eines Online-Shops, Handwerkstätigkeiten oder der Handel mit Waren. Die Gewerbeanmeldung kostet in der Regel zwischen 15 und 65 Euro je nach Gemeinde.

Nach der Gewerbeanmeldung erhältst du automatisch einen Fragebogen des Finanzamts zur steuerlichen Erfassung. In diesem Fragebogen gibst du an, wie hoch dein voraussichtlicher Gewinn sein wird, und das Finanzamt legt gegebenenfalls Steuervorauszahlungen fest.

Es gibt in Deutschland keine generelle Obergrenze für das Nebeneinkommen. Grundsätzlich kannst du so viel nebenberuflich verdienen, wie du möchtest – allerdings wird jeder Euro, der über die geltenden Freibeträge hinausgeht, versteuert.

Für die verschiedenen Arten von Nebentätigkeiten gelten unterschiedliche Grenzen:

Minijob: Maximal 538 Euro pro Monat für die pauschalversteuerte Variante.

Freiberufliche Übungsleiter- oder Ehrenamtspauschale: Wenn du nebenberuflich als Übungsleiter, Ausbilder, Erzieher, Betreuer, Pflegeperson oder in einer ähnlichen Funktion für eine gemeinnützige Organisation, eine Kirche oder eine Körperschaft des öffentlichen Rechts tätig bist, kannst du die sogenannte Übungsleiterpauschale von 3.000 Euro pro Jahr steuerfrei verdienen. Für andere ehrenamtliche Tätigkeiten gilt die Ehrenamtspauschale von 840 Euro pro Jahr.

Allgemeine Selbstständigkeit: Keine feste Grenze – aber ab einem Gewinn von mehr als 410 Euro aus gelegentlichen sonstigen Einkünften wird der gesamte Betrag steuerpflichtig.

Die Sozialversicherungspflicht beim Nebenjob hängt von der Art und dem Umfang der Tätigkeit ab.

Minijob: Bei einem Minijob zahlt der Arbeitgeber pauschale Beiträge zur Rentenversicherung. Als Arbeitnehmer kannst du dich von der Rentenversicherungspflicht befreien lassen – aber dann verlierst du auch die Rentenansprüche aus dem Minijob.

Midijob: Im Übergangsbereich zahlt der Arbeitnehmer reduzierte Sozialversicherungsbeiträge, die schrittweise auf den vollen Beitragssatz ansteigen.

Sozialversicherungspflichtiger Nebenjob: Wenn du neben deinem Hauptjob einen weiteren sozialversicherungspflichtigen Job ausübst, werden die Sozialversicherungsbeiträge für beide Jobs zusammengerechnet – aber nur bis zur jeweiligen Beitragsbemessungsgrenze.

Selbstständige Nebentätigkeit: Bei einer selbstständigen Nebentätigkeit als Arbeitnehmer bist du in der Regel nicht sozialversicherungspflichtig aus der Nebentätigkeit – solange sie unter bestimmten Zeitgrenzen bleibt (weniger als 20 Stunden pro Woche). Überschreitest du diese Grenze, kann die Nebentätigkeit als hauptberufliche Selbstständigkeit eingestuft werden, was erhebliche Konsequenzen für die Krankenversicherung hat.

Als Arbeitnehmer bist du über deinen Hauptjob gesetzlich krankenversichert. Ein Minijob oder eine geringfügige Nebentätigkeit ändert daran in der Regel nichts. Bei einer umfangreicheren selbstständigen Nebentätigkeit kann sich jedoch die Frage stellen, ob du noch als Arbeitnehmer oder bereits als hauptberuflich Selbstständiger giltst.

Als Faustregel gilt: Wenn dein Einkommen aus der Nebentätigkeit mehr als 50 % des Gesamteinkommens ausmacht oder wenn du in der Nebentätigkeit mehr als 20 Stunden pro Woche arbeitest, kann die gesetzliche Krankenkasse dich als hauptberuflich Selbstständigen einstufen. In diesem Fall müsstest du dich als Selbstständiger in der GKV versichern und den vollen Beitragssatz selbst tragen.

Wenn du unsicher bist, wie deine Krankenkasse deine Nebentätigkeit bewertet, solltest du dich direkt bei ihr erkundigen.

Wenn du nebenberuflich selbstständig tätig bist, kannst du alle Ausgaben, die im Zusammenhang mit der Nebentätigkeit entstehen, als Betriebsausgaben steuerlich absetzen. Das reduziert deinen steuerpflichtigen Gewinn erheblich.

Typische absetzbare Betriebsausgaben bei einer Nebentätigkeit sind:

Arbeitsmittel: Computer, Drucker, Kamera, Mikrofon, Software und andere Hilfsmittel, die du für die Nebentätigkeit benötigst. Gegenstände bis 800 Euro netto können im Jahr der Anschaffung vollständig abgesetzt werden.

Homeoffice: Wenn du einen separaten Raum ausschließlich für die Nebentätigkeit nutzt, können die anteiligen Miet- und Nebenkosten als Betriebsausgaben abgesetzt werden. Alternativ gilt die Homeoffice-Pauschale von 6 Euro pro Tag.

Fahrtkosten: Fahrten zu Kunden oder Auftraggebern können mit 0,30 Euro pro Kilometer als Betriebsausgabe geltend gemacht werden.

Telefon und Internet: Ein anteiliger Teil der Telefon- und Internetkosten kann als Betriebsausgabe abgesetzt werden, sofern diese Kosten beruflich veranlasst sind. Üblich ist ein Anteil von 20 bis 50 %, je nach tatsächlicher beruflicher Nutzung.

Weiterbildung: Kosten für Kurse, Seminare, Fachliteratur und andere Weiterbildungsmaßnahmen, die direkt mit der Nebentätigkeit zusammenhängen.

Marketing und Werbung: Kosten für eine eigene Website, Visitenkarten, Werbeanzeigen oder andere Marketingmaßnahmen.

Mit WISO Steuer lassen sich alle Betriebsausgaben für die nebenberufliche Selbstständigkeit strukturiert erfassen und korrekt in der Steuererklärung angeben. Das Programm führt dich durch alle relevanten Felder und stellt sicher, dass du keine absetzbaren Betriebsausgaben vergisst.

Ob und was du in der Steuererklärung angeben musst, hängt von der Art des Nebenjobs ab:

Minijob mit Pauschsteuer des Arbeitgebers: Nichts angeben – der Minijob ist für dich steuerfrei.

Zweiter sozialversicherungspflichtiger Job nach Steuerklasse VI: Pflicht zur Steuererklärung – die Lohnsteuerbescheinigung beider Arbeitgeber einreichen.

Freiberufliche Nebentätigkeit: Anlage S mit Einnahmen und Betriebsausgaben ausfüllen.

Gewerbliche Nebentätigkeit: Anlage G mit Einnahmen und Betriebsausgaben ausfüllen.

Einnahmen über 410 Euro aus sonstigen Einkünften: Anlage SO ausfüllen.

Bei freiberuflicher oder gewerblicher Nebentätigkeit musst du außerdem den Jahresabschluss erstellen – bei geringen Umsätzen in der Regel als einfache Einnahmen-Überschuss-Rechnung (EÜR). Diese wird zusammen mit der Steuererklärung beim Finanzamt eingereicht.

Wenn du deinen Nebenjob ohne die erforderliche Erlaubnis des Arbeitgebers ausübst oder gegen Klauseln im Arbeitsvertrag verstößt, kann das rechtliche Konsequenzen haben:

Abmahnung: Bei einem erstmaligen Verstoß gegen Nebentätigkeitsregelungen im Arbeitsvertrag ist eine Abmahnung möglich.

Kündigung: Bei schwerwiegenden Verstößen – insbesondere wenn der Nebenjob in Konkurrenz zum Hauptarbeitgeber steht oder wenn Betriebsgeheimnisse gefährdet sind – kann eine Kündigung die Folge sein.

Schadensersatzforderungen: Wenn durch den Nebenjob ein konkreter Schaden beim Hauptarbeitgeber entstanden ist, kann er Schadensersatz fordern.

Um diese Risiken zu vermeiden, solltest du deinen Arbeitsvertrag sorgfältig lesen und bei Unklarheiten deinen Arbeitgeber frühzeitig informieren oder die Erlaubnis einholen.

Für rechtliche Unterstützung bei Streitigkeiten rund um Nebentätigkeiten und Arbeitsrecht bietet KS Auxilia umfassenden Arbeitsrechtsschutz, der auch Streitigkeiten mit dem Arbeitgeber über Nebentätigkeitsverbote abdeckt.

Viele Menschen machen beim Thema Nebenjob vermeidbare Fehler:

Steuern nicht eingeplant: Wer einen selbstständigen Nebenjob startet, ohne die Steuern einzuplanen, erlebt beim ersten Einkommensteuerbescheid eine böse Überraschung. Lege von jeder Nebenjob-Einnahme mindestens 25 bis 30 % für Steuern zurück.

Kein Gewerbe angemeldet: Wenn deine Nebentätigkeit gewerblich ist, aber du kein Gewerbe angemeldet hast, verstößt du gegen das Gewerberecht und riskierst Bußgelder.

Betriebsausgaben nicht dokumentiert: Ohne Belege und Dokumentation können Betriebsausgaben vom Finanzamt nicht anerkannt werden. Bewahre alle Quittungen und Rechnungen sorgfältig auf.

Arbeitgeber nicht informiert: Wer im Arbeitsvertrag zur Anzeige oder Genehmigung von Nebentätigkeiten verpflichtet ist und das ignoriert, riskiert arbeitsrechtliche Konsequenzen.

Krankenversicherungssituation nicht geklärt: Wer umfangreich nebenberuflich tätig ist, ohne zu prüfen, wie sich das auf die Krankenversicherung auswirkt, kann unerwartete Beitragsnachforderungen der Krankenkasse erhalten.

Mehrere Minijobs ohne Prüfung: Wer mehrere Minijobs gleichzeitig ausübt, ohne zu prüfen, ob die Verdienste zusammengerechnet die 538-Euro-Grenze überschreiten, riskiert nachträgliche Sozialversicherungsbeiträge.

Weitere offizielle Informationen zum Thema Nebenjob, Minijob und gewerbliche Nebentätigkeit findest du bei der Bundesagentur für Arbeit sowie beim Bundeszentralamt für Steuern.

Ein Nebenjob in Deutschland ist eine hervorragende Möglichkeit, das Einkommen aufzubessern oder eine Leidenschaft zu monetarisieren – wenn man die Regeln kennt und die steuerlichen Pflichten ernst nimmt. Ob Minijob, freiberufliche Tätigkeit oder gewerbliche Nebentätigkeit – für jede Variante gibt es klare gesetzliche Rahmenbedingungen, die du kennen und einhalten solltest. Wer Betriebsausgaben konsequent dokumentiert und jedes Jahr eine sorgfältige Steuererklärung einreicht, kann seine Steuerlast erheblich optimieren. Mit WISO Steuer ist die Steuererklärung auch für nebenberuflich Selbstständige schnell und einfach erledigt. Für rechtlichen Schutz bei Streitigkeiten mit dem Arbeitgeber oder dem Finanzamt steht KS Auxilia zur Verfügung. Und wer seinen Nebenjob langfristig absichern möchte, findet bei CHECK24 schnelle Vergleiche aller relevanten Versicherungen.