Jeder Arbeitnehmer in Deutschland kennt das Gefühl: Im Arbeitsvertrag steht ein attraktives Bruttogehalt – doch auf dem Konto landet am Monatsende deutlich weniger. Der Unterschied zwischen Brutto und Netto kann je nach Einkommen, Steuerklasse und persönlicher Situation erheblich sein und beträgt in vielen Fällen zwischen 30 % und 45 % des Bruttogehalts. Wer seine Finanzen realistisch planen möchte, muss verstehen, welche Abzüge es gibt, wie sie berechnet werden und welche Möglichkeiten es gibt, das Nettogehalt zu optimieren. In diesem Beitrag erklären wir dir Schritt für Schritt, wie der Nettolohn in Deutschland berechnet wird, welche Faktoren ihn beeinflussen und worauf du bei deiner nächsten Gehaltsverhandlung achten solltest.

Das Bruttogehalt ist der Betrag, den dein Arbeitgeber vertraglich mit dir vereinbart hat und der auf deinem Arbeitsvertrag steht. Es ist das Gehalt vor allen gesetzlichen Abzügen.

Das Nettogehalt ist das, was tatsächlich auf deinem Konto ankommt – nach Abzug aller Steuern und Sozialversicherungsbeiträge. Es ist der Betrag, den du tatsächlich zur Verfügung hast.

Zwischen Brutto und Netto liegen zwei große Kategorien von Abzügen:

Erstens die Steuern: Lohnsteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer werden direkt vom Bruttogehalt einbehalten und vom Arbeitgeber ans Finanzamt abgeführt.

Zweitens die Sozialversicherungsbeiträge: Diese umfassen Krankenversicherung, Rentenversicherung, Arbeitslosenversicherung und Pflegeversicherung. Die Beiträge werden je zur Hälfte vom Arbeitnehmer und vom Arbeitgeber getragen – auf deiner Gehaltsabrechnung siehst du nur deinen Anteil.

Um den Nettolohn zu berechnen, müssen alle Abzüge einzeln betrachtet werden. Hier ein ausführlicher Überblick über jeden einzelnen Posten:

Die Lohnsteuer ist der größte Abzugsposten beim Gehalt. Sie wird direkt vom Bruttogehalt einbehalten und richtet sich nach dem persönlichen Einkommensteuersatz des Arbeitnehmers. Die Höhe der Lohnsteuer hängt dabei maßgeblich von der Steuerklasse ab, die du beim Finanzamt hinterlegst.

In Deutschland gibt es sechs Steuerklassen:

Die Steuerklasse hat erhebliche Auswirkungen auf das monatliche Nettogehalt. Steuerklasse III ist dabei am günstigsten – sie führt zu den niedrigsten monatlichen Lohnsteuerabzügen, ist aber nur in Kombination mit Steuerklasse V des Partners sinnvoll.

Ein weiterer wichtiger Faktor ist der Grundfreibetrag: Für 2026 liegt er bei 12.096 Euro pro Jahr. Bis zu diesem Betrag ist das Einkommen steuerfrei. Erst was darüber hinausgeht, wird besteuert – und zwar mit einem progressiven Steuersatz, der mit dem Einkommen steigt.

Der Solidaritätszuschlag wurde im Zuge der deutschen Wiedervereinigung eingeführt und ist seit 2021 für die große Mehrheit der Arbeitnehmer abgeschafft. Nur wer ein sehr hohes zu versteuerndes Einkommen hat, zahlt noch einen anteiligen Solidaritätszuschlag. Für die meisten Arbeitnehmer mit einem Bruttoeinkommen unter etwa 100.000 Euro jährlich fällt er nicht mehr an.

Wer einer steuererhebenden Religionsgemeinschaft – also in der Regel der katholischen oder evangelischen Kirche – angehört, zahlt zusätzlich zur Lohnsteuer die Kirchensteuer. Sie beträgt je nach Bundesland 8 % oder 9 % der Lohnsteuer. Wer aus der Kirche austritt, zahlt keine Kirchensteuer mehr und hat dadurch ein etwas höheres Nettogehalt.

Die gesetzliche Krankenversicherung wird hälftig von Arbeitnehmer und Arbeitgeber finanziert. Der allgemeine Beitragssatz beträgt 14,6 % des Bruttogehalts, der hälftig aufgeteilt wird – also je 7,3 % für Arbeitnehmer und Arbeitgeber. Hinzu kommt der kassenindividuelle Zusatzbeitrag, der je nach Krankenkasse variiert und im Durchschnitt bei etwa 1,7 % liegt, ebenfalls hälftig aufgeteilt.

Wer privat krankenversichert ist, zahlt stattdessen individuelle Beiträge an seine private Krankenversicherung. Diese können je nach Alter, Gesundheitszustand und gewähltem Tarif deutlich höher oder niedriger als der gesetzliche Beitrag sein. Einen Vergleich zwischen verschiedenen privaten Krankenversicherungstarifen und gesetzlichen Kassen findest du schnell und übersichtlich bei CHECK24.

Der Beitrag zur gesetzlichen Rentenversicherung beträgt aktuell 18,6 % des Bruttogehalts, ebenfalls hälftig aufgeteilt – also je 9,3 % für Arbeitnehmer und Arbeitgeber. Die Beiträge fließen direkt in das gesetzliche Rentensystem und begründen künftige Rentenansprüche.

Die gesetzliche Rente allein reicht in den meisten Fällen nicht aus, um den Lebensstandard im Alter zu halten. Eine zusätzliche private oder betriebliche Altersvorsorge ist daher für die meisten Arbeitnehmer empfehlenswert.

Der Beitrag zur Arbeitslosenversicherung beträgt 2,6 % des Bruttogehalts, ebenfalls hälftig aufgeteilt – also 1,3 % für Arbeitnehmer und 1,3 % für Arbeitgeber. Die Beiträge sichern den Anspruch auf Arbeitslosengeld, falls du deinen Job verlierst und die Voraussetzungen für den Bezug erfüllst.

Der Beitrag zur Pflegeversicherung beträgt 3,6 % des Bruttogehalts für Kinderlose und 3,05 % für Versicherte mit Kindern. Auch dieser Beitrag wird grundsätzlich hälftig aufgeteilt, mit einer Ausnahme: Kinderlose Arbeitnehmer ab 23 Jahren zahlen einen Aufschlag von 0,6 %, der vollständig vom Arbeitnehmer getragen wird.

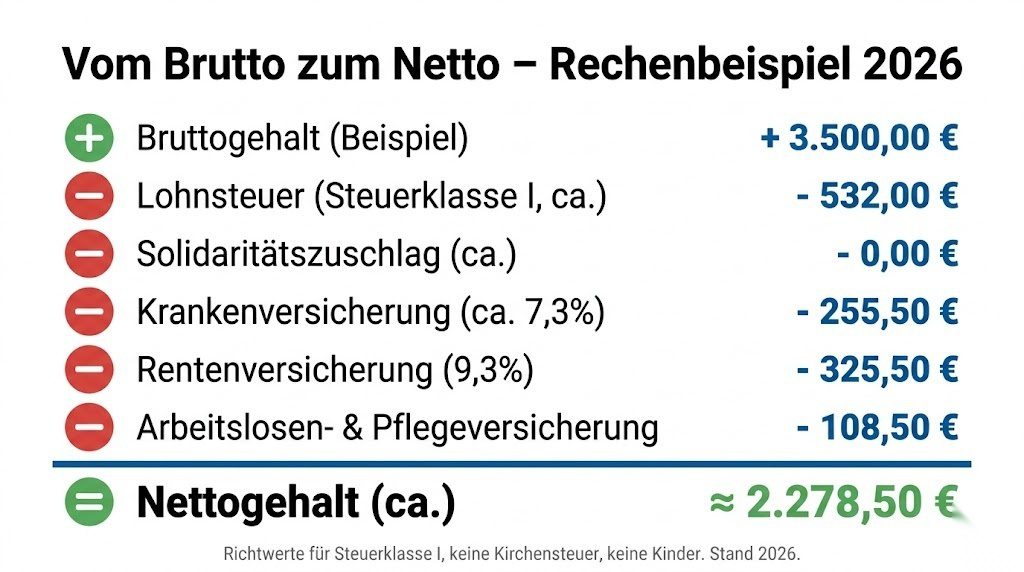

Nehmen wir als Beispiel einen ledigen Arbeitnehmer ohne Kinder in Steuerklasse I mit einem Bruttogehalt von 3.500 Euro pro Monat und ohne Kirchensteuerpflicht. Die Abzüge sehen dann in etwa so aus:

Nettogehalt: ca. 2.247,00 Euro

Das bedeutet: Von 3.500 Euro brutto bleiben diesem Arbeitnehmer netto etwa 2.247 Euro übrig – das sind rund 64 % des Bruttogehalts. Mehr als ein Drittel des Bruttogehalts fließt in Steuern und Sozialversicherungsbeiträge.

Diese Zahlen sind Richtwerte. Der genaue Nettolohn hängt von vielen individuellen Faktoren ab, darunter Steuerklasse, Kirchensteuerpflicht, Krankenversicherungsbeitragssatz, Kinderfreibeträge und etwaige Freibeträge, die du beim Finanzamt eintragen lässt.

Neben dem Bruttogehalt selbst gibt es eine Reihe von Faktoren, die das Nettogehalt erheblich beeinflussen können.

Wie bereits beschrieben, hat die Steuerklasse den größten Einfluss auf die monatliche Lohnsteuer. Verheiratete Paare können durch die Wahl der Steuerklassenkombination III/V oder des Faktorverfahrens das gemeinsame Nettogehalt optimieren. Alleinerziehende sollten prüfen, ob sie die Steuerklasse II beantragen können, da diese einen höheren Entlastungsbetrag bietet.

Eltern profitieren von steuerlichen Erleichterungen durch Kinderfreibeträge. Das Finanzamt prüft automatisch, ob Kindergeld oder der Kinderfreibetrag zu einem günstigeren Ergebnis führt, und wendet die vorteilhaftere Variante an. Für jedes Kind reduziert sich die Steuerlast spürbar.

Du kannst beim Finanzamt bestimmte Freibeträge eintragen lassen, die dann bereits beim monatlichen Lohnsteuerabzug berücksichtigt werden. Dazu gehören zum Beispiel hohe Werbungskosten, Sonderausgaben oder außergewöhnliche Belastungen. Wenn du weißt, dass du in einem Jahr hohe absetzbare Kosten haben wirst, lohnt es sich, diese Freibeträge vorab einzutragen, statt auf die Steuererstattung zu warten.

Nicht alles, was du von deinem Arbeitgeber erhältst, wird als steuerpflichtiges Gehalt behandelt. Einige Gehaltsbestandteile sind ganz oder teilweise steuerfrei:

Wer gezielt steuerfreie Gehaltsbestandteile mit seinem Arbeitgeber vereinbart, kann das Nettogehalt erhöhen, ohne dass dem Arbeitgeber höhere Bruttokosten entstehen.

Der prozentuale Unterschied zwischen Brutto und Netto steigt mit dem Einkommen an, weil das deutsche Steuersystem progressiv gestaltet ist – je mehr man verdient, desto höher ist der Steuersatz auf den zusätzlichen Einkommensanteil.

Ein Arbeitnehmer in Steuerklasse I mit 2.000 Euro brutto behält netto etwa 71 % seines Bruttogehalts. Mit 4.000 Euro brutto sind es noch etwa 63 %, und bei 6.000 Euro brutto kann der Nettobetrag auf rund 58 % des Bruttogehalts sinken. Bei sehr hohen Einkommen – über dem Spitzensteuersatz von 42 % auf den oberen Teil des Einkommens – fällt der Nettoanteil noch weiter.

Die Sozialversicherungsbeiträge hingegen sind bis zur sogenannten Beitragsbemessungsgrenze fällig. Wer mehr verdient als diese Grenze, zahlt auf den übersteigenden Teil keine Rentenversicherungs- oder Arbeitslosenversicherungsbeiträge mehr. Für 2026 liegt die Beitragsbemessungsgrenze in der Rentenversicherung bei 8.050 Euro pro Monat im Westen und bei 8.050 Euro im Osten.

Es gibt verschiedene legale Möglichkeiten, das Nettogehalt zu optimieren, ohne zwingend mehr Bruttolohn zu fordern.

Steuerklasse überprüfen: Verheiratete Paare sollten regelmäßig prüfen, ob die aktuelle Steuerklassenkombination noch optimal ist. Wenn sich das Einkommensverhältnis beider Partner verändert hat, kann ein Wechsel der Steuerklasse das monatliche Netto erheblich verbessern.

Freibeträge eintragen lassen: Wer regelmäßig hohe Werbungskosten hat – zum Beispiel wegen langer Pendelwege oder Homeoffice – kann diese als Freibetrag auf der Lohnsteuerkarte eintragen lassen und so monatlich mehr Netto bekommen.

Steuerfreie Zusatzleistungen vereinbaren: Sprich mit deinem Arbeitgeber über steueroptimierte Gehaltsbestandteile wie Jobtickets, Essenszuschüsse oder betriebliche Altersvorsorge. Diese erhöhen deinen Gesamtvorteil, ohne die volle Steuerlast zu tragen.

Steuererklärung abgeben: Viele Arbeitnehmer zahlen durch den monatlichen Lohnsteuerabzug mehr Steuern als notwendig und erhalten durch die Steuererklärung einen Teil zurück. Die durchschnittliche Steuererstattung in Deutschland liegt bei über 1.000 Euro pro Jahr – Geld, das viele verschenken, weil sie keine Steuererklärung abgeben. Mit WISO Steuer ist die Steuererklärung schnell erledigt und das Programm findet automatisch alle absetzbaren Posten, an die du vielleicht gar nicht gedacht hättest.

Kirchenaustritt prüfen: Wer Kirchensteuern zahlt und keinen starken Bezug zur Kirchenmitgliedschaft hat, spart durch einen Kirchenaustritt monatlich einen spürbaren Betrag. Die Kirchensteuer beträgt 8 % oder 9 % der Lohnsteuer – bei einem Bruttogehalt von 3.500 Euro sind das je nach Steuersatz rund 40 bis 50 Euro pro Monat mehr Netto.

Auch bei Minijobs und Teilzeitbeschäftigung stellt sich die Frage nach Brutto und Netto. Die Regeln unterscheiden sich jedoch deutlich von einer normalen Vollzeitbeschäftigung.

Minijobber bis zur Verdienstgrenze von 538 Euro pro Monat zahlen in der Regel keine eigenen Steuern und Sozialversicherungsbeiträge – diese werden pauschal vom Arbeitgeber getragen. Das bedeutet: Das Bruttogehalt entspricht beim Minijob in den meisten Fällen dem Nettogehalt.

Teilzeitkräfte mit sozialversicherungspflichtiger Beschäftigung zahlen dieselben Abzüge wie Vollzeitkräfte, nur anteilig auf ihr niedrigeres Einkommen. Da das Einkommen niedriger ist, ist auch der Steuersatz in der Regel geringer – der Nettoanteil am Bruttogehalt ist bei Teilzeitbeschäftigten daher prozentual meist höher als bei Vollzeitkräften.

Jeder Arbeitnehmer hat das Recht auf eine monatliche Gehaltsabrechnung, die alle Einnahmen und Abzüge transparent ausweist. Typische Positionen auf einer deutschen Gehaltsabrechnung sind:

Wenn du deine Gehaltsabrechnung nicht vollständig verstehst oder Fehler vermutest, hast du das Recht, vom Arbeitgeber eine Erklärung zu verlangen. Fehler in der Lohnabrechnung kommen vor – und meistens zuungunsten des Arbeitnehmers.

Wer seine Finanzen langfristig im Griff haben möchte, sollte neben dem Nettolohn auch an eine solide Absicherung denken. AXA bietet eine breite Palette an Versicherungen für Arbeitnehmer – von der Berufsunfähigkeitsversicherung bis zur privaten Altersvorsorge. Einen schnellen Vergleich verschiedener Angebote findest du bei CHECK24.

Weitere offizielle Informationen zu Steuersätzen, Beitragsbemessungsgrenzen und aktuellen Rechengrößen in der Sozialversicherung findest du beim Bundesministerium für Arbeit und Soziales.

Der Unterschied zwischen Brutto und Netto in Deutschland ist erheblich – aber nicht unveränderlich. Wer seine Steuerklasse optimiert, Freibeträge nutzt, steuerfreie Gehaltsbestandteile vereinbart und jedes Jahr eine Steuererklärung abgibt, kann sein Nettogehalt spürbar erhöhen. Das Wissen darüber, wie der Nettolohn berechnet wird und welche Abzüge es gibt, ist die Grundlage für eine realistische Finanzplanung. Mit WISO Steuer holst du dir am Jahresende zurück, was dir zusteht – schnell, einfach und zuverlässig von zu Hause aus.