Pflegebedürftigkeit ist ein Thema, über das kaum jemand gerne nachdenkt – und doch ist es eine Realität, die früher oder später fast jeden betrifft. Statistisch gesehen wird mehr als jeder dritte Mensch in Deutschland im Laufe seines Lebens pflegebedürftig. Ob durch Alter, Unfall oder schwere Krankheit – wenn der Moment kommt, in dem man auf Hilfe angewiesen ist, entscheidet die finanzielle Absicherung darüber, ob man selbstbestimmt und würdevoll gepflegt werden kann. Die gesetzliche Pflegeversicherung ist in Deutschland eine Pflichtversicherung und bildet die erste Säule der Pflegeabsicherung. Allerdings deckt sie die tatsächlichen Pflegekosten bei Weitem nicht vollständig ab – die entstehende Lücke ist erheblich und kann existenzbedrohend sein. In diesem Beitrag erklären wir dir ausführlich, wie die Pflegeversicherung in Deutschland funktioniert, welche Pflegegrade es gibt, welche Leistungen du beantragen kannst, wie hoch die Eigenanteile sind und wie du dich gegen die Pflegekostenlücke absichern kannst.

Die gesetzliche Pflegeversicherung wurde in Deutschland 1995 eingeführt und ist seitdem eine der fünf Säulen der Sozialversicherung. Sie ist eine Pflichtversicherung für alle gesetzlich Krankenversicherten und ergänzt die Krankenversicherung um den Bereich der Pflege. Wer privat krankenversichert ist, muss eine private Pflegepflichtversicherung abschließen.

Das Grundprinzip der Pflegeversicherung entspricht dem der Krankenversicherung: Alle zahlen Beiträge, und wer pflegebedürftig wird, erhält Leistungen. Allerdings gilt für die Pflegeversicherung das sogenannte Teilkaskoprinizip – sie deckt die Pflegekosten nur teilweise ab und ist bewusst so konzipiert, dass ein erheblicher Eigenanteil verbleibt. Das unterscheidet sie grundlegend von der Krankenversicherung, die in der Regel die vollen Behandlungskosten übernimmt.

Der Beitragssatz zur gesetzlichen Pflegeversicherung beträgt für 2026 3,6 % des Bruttoeinkommens für Kinderlose und 3,05 % für Versicherte mit Kindern. Der Beitrag wird – wie in der Krankenversicherung – zwischen Arbeitnehmer und Arbeitgeber aufgeteilt, jedoch mit einer Besonderheit: Kinderlose zahlen einen Aufschlag von 0,6 %, der vollständig vom Arbeitnehmer getragen wird.

Bei einem Bruttogehalt von 3.500 Euro bedeutet das für einen kinderlosen Arbeitnehmer einen monatlichen Beitrag von rund 126 Euro – davon trägt der Arbeitgeber etwa 53 Euro und der Arbeitnehmer etwa 73 Euro. Für Eltern mit Kindern ist der Beitrag etwas niedriger.

Der Beitrag wird bis zur Beitragsbemessungsgrenze berechnet, die für 2026 bei 5.512,50 Euro monatlich liegt. Auf Einkommen darüber hinaus fallen keine weiteren Pflegeversicherungsbeiträge an.

Pflegebedürftig im Sinne der Pflegeversicherung ist, wer gesundheitlich bedingte Beeinträchtigungen der Selbstständigkeit oder der Fähigkeiten aufweist und deshalb auf Dauer – voraussichtlich mindestens sechs Monate – der Hilfe durch andere bedarf. Entscheidend ist dabei nicht die Art der Erkrankung, sondern der Grad der Selbstständigkeit in verschiedenen Lebensbereichen.

Seit der Pflegereform 2017 wird Pflegebedürftigkeit anhand eines neuen Begutachtungssystems bewertet, das körperliche, kognitive und psychische Einschränkungen gleichermaßen berücksichtigt. Das ist ein wichtiger Fortschritt gegenüber dem alten System, das vor allem körperliche Einschränkungen bewertet hat und Menschen mit Demenz oder psychischen Erkrankungen häufig benachteiligt hat.

Wer Leistungen aus der Pflegeversicherung beantragen möchte, muss zunächst einen Antrag bei der Pflegekasse stellen – das ist die Pflegeabteilung der eigenen Krankenkasse. Die Kasse beauftragt dann den Medizinischen Dienst (MD) – früher MDK – mit einer Begutachtung. Ein Gutachter kommt in der Regel nach Hause oder in die Pflegeeinrichtung und bewertet die Selbstständigkeit der pflegebedürftigen Person in sechs Lebensbereichen:

Erstens Mobilität: Wie selbstständig kann die Person sich fortbewegen, aufstehen, sich setzen und Treppen steigen?

Zweitens Kognitive und kommunikative Fähigkeiten: Kann die Person zeitliche und örtliche Orientierung leisten, Entscheidungen treffen und sich verständigen?

Drittens Verhaltensweisen und psychische Problemlagen: Gibt es herausfordernde Verhaltensweisen wie Weglauftendenzen, Schlafstörungen oder Angst?

Viertens Selbstversorgung: Kann die Person sich waschen, anziehen, essen und die Toilette nutzen?

Fünftens Umgang mit krankheitsbedingten Anforderungen: Kann die Person Medikamente eigenständig einnehmen, Arztbesuche wahrnehmen und Verbände wechseln?

Sechstens Gestaltung des Alltagslebens und sozialer Kontakte: Kann die Person ihren Tagesablauf gestalten und soziale Kontakte pflegen?

Aus der Bewertung in diesen sechs Bereichen ergibt sich ein Gesamtpunktwert, der den Pflegegrad bestimmt.

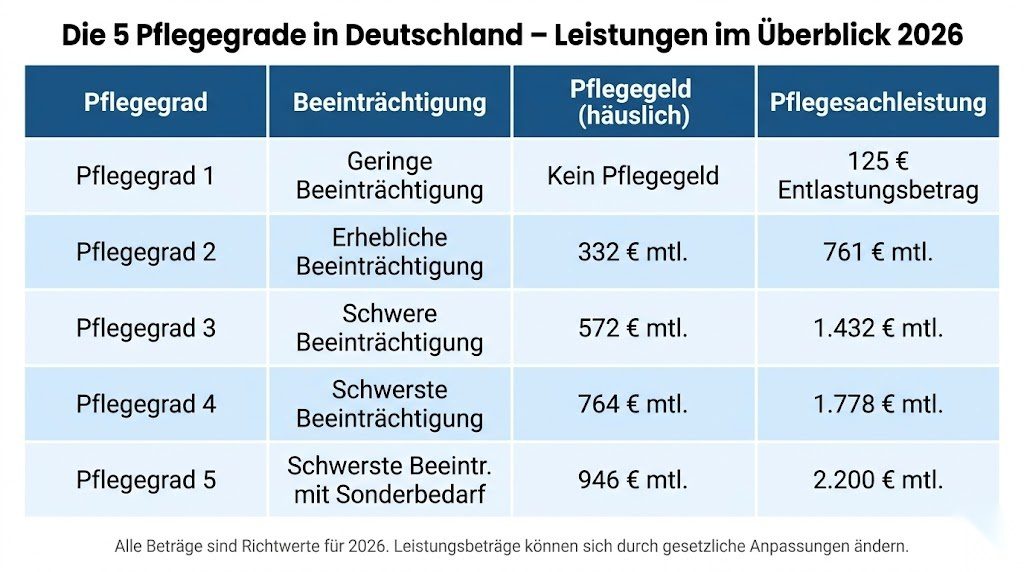

Deutschland kennt seit 2017 fünf Pflegegrade, die den früheren drei Pflegestufen abgelöst haben. Je höher der Pflegegrad, desto umfangreicher die Pflegebedürftigkeit und desto höher die Leistungen der Pflegeversicherung.

Pflegegrad 1 gilt bei geringen Beeinträchtigungen der Selbstständigkeit. Kein Pflegegeld, aber ein monatlicher Entlastungsbetrag von 125 Euro für beratende und unterstützende Dienstleistungen.

Pflegegrad 2 gilt bei erheblichen Beeinträchtigungen. Pflegegeld von 332 Euro monatlich bei häuslicher Pflege durch Angehörige oder Pflegesachleistungen von 761 Euro monatlich für ambulante Pflegedienste.

Pflegegrad 3 gilt bei schweren Beeinträchtigungen. Pflegegeld von 572 Euro monatlich oder Pflegesachleistungen von 1.432 Euro monatlich.

Pflegegrad 4 gilt bei schwersten Beeinträchtigungen. Pflegegeld von 764 Euro monatlich oder Pflegesachleistungen von 1.778 Euro monatlich.

Pflegegrad 5 gilt bei schwersten Beeinträchtigungen mit besonderem Versorgungsbedarf. Pflegegeld von 946 Euro monatlich oder Pflegesachleistungen von 2.200 Euro monatlich.

Diese Beträge klingen auf den ersten Blick stattlich – aber sie decken die tatsächlichen Pflegekosten in vielen Fällen nur zu einem Bruchteil.

Die Pflegeversicherung unterscheidet grundlegend zwischen häuslicher Pflege und stationärer Pflege im Pflegeheim.

Bei der häuslichen Pflege wird die pflegebedürftige Person zu Hause gepflegt – entweder durch Angehörige oder durch einen ambulanten Pflegedienst. Hier gibt es verschiedene Leistungsarten:

Das Pflegegeld wird gezahlt, wenn die Pflege ausschließlich durch Angehörige oder andere nicht professionelle Pflegepersonen übernommen wird. Es ist eine pauschale Geldleistung, die die pflegebedürftige Person frei verwenden kann – zum Beispiel um pflegende Angehörige zu entschädigen oder kleinere Hilfeleistungen zu bezahlen.

Die Pflegesachleistung wird gezahlt, wenn ein professioneller ambulanter Pflegedienst die Pflege übernimmt. Die Kasse zahlt dann direkt an den Pflegedienst – die pflegebedürftige Person muss nur den Eigenanteil übernehmen, der über die Sachleistungsgrenze hinausgeht.

Eine Kombination aus Pflegegeld und Pflegesachleistungen ist ebenfalls möglich – zum Beispiel wenn ein Pflegedienst die körperbezogene Pflege übernimmt und Angehörige den Rest.

Der Entlastungsbetrag von 125 Euro monatlich steht allen Pflegebedürftigen ab Pflegegrad 1 zu und kann für niedrigschwellige Betreuungsleistungen verwendet werden – zum Beispiel für Alltagsbegleitung, Haushaltshilfe oder Tagesbetreuung.

Wer in einem Pflegeheim untergebracht wird, erhält von der Pflegeversicherung einen einrichtungseinheitlichen Eigenanteil (EEE), der seit 2022 gilt. Das Prinzip ist folgendes: Die Pflegekasse zahlt einen festen Betrag für die Pflege im Heim, und der Eigenanteil des Bewohners für die reine Pflegeleistung ist innerhalb einer Einrichtung für alle Pflegegrade 2 bis 5 gleich hoch – unabhängig vom tatsächlichen Pflegegrad.

Hinzu kommen jedoch weitere Kosten, die vollständig selbst getragen werden müssen:

Unterkunft und Verpflegung: Die Kosten für Zimmer und Mahlzeiten werden nicht von der Pflegeversicherung übernommen. Je nach Pflegeheim und Region liegen diese Kosten zwischen 800 und 1.500 Euro pro Monat.

Investitionskosten: Pflegeheime dürfen einen Teil der Kosten für bauliche Investitionen auf die Bewohner umlegen – in der Regel 200 bis 500 Euro pro Monat.

Ausbildungsumlage: Ein geringer Betrag für die Ausbildung von Pflegepersonal.

In der Summe entstehen im stationären Pflegeheim monatliche Gesamtkosten von 2.500 bis 5.000 Euro und mehr, je nach Region und Einrichtung. Davon übernimmt die Pflegeversicherung nur einen Teil – der Rest muss selbst getragen werden.

Die entscheidende Schwachstelle der gesetzlichen Pflegeversicherung ist die Pflegekostenlücke – also die Differenz zwischen den tatsächlichen Pflegekosten und dem, was die Pflegeversicherung zahlt. Diese Lücke ist in Deutschland erheblich und hat sich in den vergangenen Jahren durch steigende Pflegekosten weiter vergrößert.

Ein konkretes Beispiel: Ein Pflegeheimplatz kostet im deutschen Durchschnitt rund 3.800 Euro pro Monat. Die Pflegeversicherung übernimmt davon je nach Pflegegrad und Verweildauer im Heim zwischen 770 und 2.005 Euro. Der Eigenanteil des Bewohners liegt damit im Durchschnitt bei rund 2.500 Euro pro Monat – und das über Monate oder Jahre hinweg.

Wer keine ausreichenden Ersparnisse hat und keine private Pflegezusatzversicherung abgeschlossen hat, muss zunächst das eigene Vermögen aufbrauchen. Wenn das nicht ausreicht, können Kinder zur Zahlung herangezogen werden – allerdings erst ab einem Jahreseinkommen von 100.000 Euro, seit der Reform 2020. Erst wenn wirklich keine Mittel mehr vorhanden sind, zahlt das Sozialamt über die Sozialhilfe im Alter und bei Erwerbsminderung.

Diese Situation macht deutlich: Die gesetzliche Pflegeversicherung ist keine vollständige Absicherung, sondern nur ein Teilschutz. Wer im Pflegefall nicht auf staatliche Unterstützung angewiesen sein möchte und seine Ersparnisse schützen will, muss privat vorsorgen.

Um die Pflegekostenlücke zu schließen, bietet der Markt verschiedene Formen der privaten Pflegezusatzversicherung an. Die drei wichtigsten Varianten:

Die Pflegetagegeldversicherung zahlt pro Tag der Pflegebedürftigkeit einen vereinbarten Geldbetrag, abhängig vom festgestellten Pflegegrad. Du kannst dieses Geld frei verwenden – zum Beispiel für die Finanzierung des Heimplatzes, für Umbaumaßnahmen in der Wohnung oder für die Entlohnung pflegender Angehöriger. Die Pflegetagegeldversicherung ist flexibel und einfach zu verstehen.

Die Pflegekostenversicherung erstattet einen bestimmten Prozentsatz der tatsächlich anfallenden Pflegekosten. Sie ist weniger flexibel als das Pflegetagegeld, da sie an tatsächliche Kosten gebunden ist, bietet aber einen direkten Kostenschutz.

Die Pflegerentenversicherung kombiniert eine Kapitallebensversicherung mit einem Pflegeschutz. Im Pflegefall wird die monatliche Rente erhöht. Sie ist teurer als die anderen Varianten, bietet aber auch bei Nichteintreten des Pflegefalls einen Kapitalaufbau.

Für alle drei Varianten gilt: Je früher du eine Pflegezusatzversicherung abschließt, desto günstiger sind die Beiträge und desto besser sind die Konditionen. Wer wartet, bis die ersten gesundheitlichen Probleme auftreten, zahlt deutlich mehr oder bekommt gar keine Versicherung mehr. Einen umfassenden Vergleich verschiedener Pflegezusatzversicherungen findest du bei CHECK24. Auch AXA bietet leistungsstarke Pflegeabsicherungslösungen an, die individuell auf deine Lebenssituation abgestimmt werden können.

Es kommt vor, dass der Medizinische Dienst einen Pflegegrad ablehnt oder niedriger einstuft als erwartet. In diesem Fall hast du das Recht, innerhalb von vier Wochen Widerspruch gegen den Bescheid einzulegen. Dabei solltest du folgende Schritte einhalten:

Erstens den Widerspruch schriftlich bei der Pflegekasse einlegen und gut begründen. Zweitens ein Pflegetagebuch führen, das den tatsächlichen Pflegeaufwand dokumentiert. Drittens ein unabhängiges Gegengutachten durch einen Arzt oder eine Pflegeberatungsstelle einholen. Viertens im Streitfall rechtliche Beratung in Anspruch nehmen.

Für rechtliche Unterstützung bei Streitigkeiten mit der Pflegekasse oder dem Medizinischen Dienst ist eine Rechtsschutzversicherung äußerst wertvoll. KS Auxilia bietet leistungsstarke Rechtsschutzversicherungen an, die auch Streitigkeiten im Bereich Sozialrecht und Pflegeleistungen abdecken können.

Das deutsche Pflegesystem ist komplex, und viele Betroffene und Angehörige fühlen sich bei den ersten Schritten überfordert. Zum Glück gibt es eine Reihe von kostenlosen Beratungsangeboten:

Pflegestützpunkte: In fast jedem Landkreis und jeder kreisfreien Stadt gibt es Pflegestützpunkte, die kostenlose und neutrale Beratung für Pflegebedürftige und ihre Angehörigen anbieten.

Pflegekassen: Jede gesetzliche Krankenkasse hat eine Pflegeabteilung, die Versicherte bei der Antragstellung und der Auswahl geeigneter Pflegeleistungen berät.

Verbraucherzentralen: Die Verbraucherzentralen bieten ebenfalls Pflegeberatung an und können bei Streitigkeiten mit der Pflegekasse helfen.

Sozialverbände: Organisationen wie der VdK, der Sozialverband Deutschland oder die Caritas bieten umfassende Beratung und Unterstützung für Pflegebedürftige und deren Familien.

Gesetzlich haben alle Pflegebedürftigen Anspruch auf eine kostenfreie individuelle Pflegeberatung bei ihrer Pflegekasse innerhalb von zwei Wochen nach Antragstellung.

Die Beiträge zur gesetzlichen Pflegeversicherung sind steuerlich als Vorsorgeaufwendungen absetzbar. Sie zählen zu den sonstigen Vorsorgeaufwendungen und können in der Einkommensteuererklärung geltend gemacht werden, sofern die entsprechenden Höchstgrenzen noch nicht durch andere Vorsorgeaufwendungen ausgeschöpft sind.

Für Arbeitnehmer werden die Pflegeversicherungsbeiträge automatisch über die Lohnsteuerbescheinigung des Arbeitgebers erfasst. Selbstständige und freiwillig Versicherte müssen ihre Beiträge selbst in der Steuererklärung angeben.

Auch Beiträge zu einer privaten Pflegezusatzversicherung können unter bestimmten Umständen steuerlich geltend gemacht werden. Mit WISO Steuer werden alle relevanten Versicherungsbeiträge automatisch in den richtigen Feldern der Steuererklärung erfasst. Das Programm prüft, welche Vorsorgeaufwendungen sich in deiner individuellen Steuersituation auswirken und hilft dir dabei, keine absetzbaren Beträge zu vergessen.

Weitere offizielle Informationen zur Pflegeversicherung, aktuellen Leistungsbeträgen und Pflegegraden findest du beim Bundesministerium für Gesundheit.

Die beste Vorbereitung auf einen möglichen Pflegefall ist eine Kombination aus frühzeitiger Information, vorausschauender Planung und gezielter privater Absicherung. Folgende Schritte sind empfehlenswert:

Frühzeitig informieren: Mach dich mit dem deutschen Pflegesystem vertraut, bevor der Pflegefall eintritt. Wer die Abläufe kennt, kann im Ernstfall schnell und richtig handeln.

Vorsorgevollmacht und Patientenverfügung erstellen: Wie in unserem Beitrag zur Vorsorgevollmacht beschrieben, ist es wichtig, rechtzeitig zu regeln, wer im Pflegefall Entscheidungen treffen darf und welche medizinischen Maßnahmen gewünscht oder abgelehnt werden.

Private Pflegezusatzversicherung abschließen: Je früher du eine Pflegezusatzversicherung abschließt, desto günstiger und umfassender ist der Schutz. Warte nicht, bis gesundheitliche Probleme auftreten.

Wohnsituation überprüfen: Überlege frühzeitig, ob deine aktuelle Wohnsituation im Pflegefall geeignet ist. Sind barrierefreie Umbauten möglich? Wäre ein Umzug in eine barrierefreie Wohnung sinnvoll?

Finanziell vorsorgen: Baue neben der Pflegezusatzversicherung auch Ersparnisse auf, die im Pflegefall als Puffer dienen können.

Viele Menschen machen beim Thema Pflegeversicherung vermeidbare Fehler, die ihnen oder ihren Angehörigen im Ernstfall teuer zu stehen kommen:

Antrag zu spät stellen: Viele Menschen stellen den Antrag auf einen Pflegegrad zu spät, obwohl die Voraussetzungen schon länger erfüllt sind. Leistungen werden erst ab dem Monat der Antragstellung rückwirkend gewährt – wer zu lange wartet, verliert Geld.

Pflegegrad zu niedrig eingestuft akzeptieren: Viele Betroffene akzeptieren einen zu niedrig eingestuften Pflegegrad ohne Widerspruch. Dabei lohnt es sich in vielen Fällen, Widerspruch einzulegen und eine Neubegutachtung zu beantragen.

Keine private Pflegezusatzversicherung: Die meisten Menschen verlassen sich ausschließlich auf die gesetzliche Pflegeversicherung, ohne die erhebliche Pflegekostenlücke zu berücksichtigen. Wer keine private Zusatzversicherung hat, riskiert, im Pflegefall sein Vermögen vollständig aufzubrauchen.

Entlastungsbetrag nicht nutzen: Der monatliche Entlastungsbetrag von 125 Euro steht allen Pflegebedürftigen ab Pflegegrad 1 zu – viele nutzen ihn nicht, weil sie nicht wissen, dass er existiert.

Pflegende Angehörige nicht absichern: Wer Angehörige pflegt, hat Anspruch auf Rentenversicherungsbeiträge, die die Pflegekasse übernimmt, sowie auf Unfallversicherungsschutz während der Pflegetätigkeit. Diese Leistungen werden von vielen pflegenden Angehörigen nicht beantragt.

Die gesetzliche Pflegeversicherung ist eine unverzichtbare Grundabsicherung – aber sie ist bewusst als Teilkaskoversicherung konzipiert und deckt die tatsächlichen Pflegekosten nur zum Teil. Wer im Pflegefall nicht auf das eigene Vermögen angewiesen sein möchte und seinen Angehörigen keine finanzielle Last hinterlassen will, muss privat vorsorgen. Eine frühzeitig abgeschlossene Pflegezusatzversicherung ist dabei das effektivste Instrument. Vergleiche die Angebote bei CHECK24, informiere dich über die Pflegeprodukte von AXA und stelle sicher, dass du deine Pflegeversicherungsbeiträge vollständig in der Steuererklärung angibst – WISO Steuer hilft dir dabei, keinen absetzbaren Betrag zu verschenken. Und falls es im Pflegefall zu Streitigkeiten mit der Pflegekasse kommt, bietet KS Auxilia den nötigen rechtlichen Schutz.