Das gesetzliche Rentensystem in Deutschland steht unter erheblichem Druck. Das sinkende Rentenniveau – also der Anteil der gesetzlichen Rente am Durchschnittslohn – bedeutet, dass die gesetzliche Rente für die meisten Menschen allein nicht ausreichen wird, um den gewohnten Lebensstandard im Alter zu halten. Die Differenz zwischen der zu erwartenden gesetzlichen Rente und dem tatsächlich benötigten Betrag nennt man die Rentenlücke. Diese Lücke ist für viele Menschen größer als gedacht – und wer sie nicht frühzeitig erkennt und gegensteuert, riskiert finanzielle Einschränkungen im Alter. In diesem Beitrag erklären wir dir ausführlich, was die Rentenlücke ist, wie groß sie in Deutschland typischerweise ist, wie du deine persönliche Rentenlücke berechnest und welche konkreten Maßnahmen du ergreifen kannst, um sie zu schließen.

Die Rentenlücke bezeichnet die monatliche Differenz zwischen dem Geld, das du im Rentenalter tatsächlich zur Verfügung haben wirst, und dem Betrag, den du benötigst, um deinen gewünschten Lebensstandard aufrechtzuerhalten.

Die Rentenlücke entsteht aus zwei Faktoren:

Sinkendes Rentenniveau: Das gesetzliche Rentenniveau – also der Prozentsatz, den die Standardrente vom Durchschnittslohn ausmacht – ist in Deutschland in den vergangenen Jahrzehnten kontinuierlich gesunken und wird voraussichtlich weiter sinken. Lag das Rentenniveau in den 1970er Jahren noch bei rund 60 % des Nettolohns, liegt es heute bei etwa 48 % des Bruttolohns und wird nach Prognosen bis 2040 weiter auf rund 43 % sinken.

Höherer tatsächlicher Bedarf: Im Rentenalter möchten die meisten Menschen ihren gewohnten Lebensstandard aufrechterhalten – das erfordert in der Regel ein Einkommen von 70 bis 85 % des letzten Nettogehalts.

Die Kombination aus sinkendem Rentenniveau und hohem tatsächlichem Bedarf ergibt eine erhebliche Rentenlücke – für viele Menschen liegt sie bei mehreren Hundert Euro pro Monat.

Laut verschiedenen Studien und Berechnungen des Deutschen Instituts für Wirtschaftsforschung (DIW) und anderer Forschungsinstitute ist die durchschnittliche Rentenlücke in Deutschland erheblich:

Wer heute ein Durchschnittseinkommen von rund 3.500 Euro brutto monatlich verdient und 45 Jahre lang in die gesetzliche Rentenversicherung einzahlt, kann eine gesetzliche Bruttorente von rund 1.600 bis 1.700 Euro erwarten – was nach Abzug von Steuern und Krankenversicherungsbeiträgen auf rund 1.300 bis 1.400 Euro netto hinausläuft.

Wenn dieser Mensch im Ruhestand einen Bedarf von 80 % seines letzten Nettogehalts hat – also rund 2.000 Euro netto monatlich –, ergibt sich eine monatliche Rentenlücke von 600 bis 700 Euro. Über eine Rentenbezugsdauer von 20 Jahren summiert sich das auf 144.000 bis 168.000 Euro.

Für Menschen mit unterbrochenen Erwerbsbiografien – durch Elternzeit, Teilzeit, Arbeitslosigkeit oder Selbstständigkeit – ist die Rentenlücke oft noch größer.

Das sinkende Rentenniveau hat strukturelle Ursachen, die mit dem demografischen Wandel in Deutschland zusammenhängen:

Überalterung der Gesellschaft: Deutschland hat eine der ältesten Bevölkerungsstrukturen der Welt. Der Anteil älterer Menschen wächst, während die Zahl der Erwerbstätigen, die in die Rentenversicherung einzahlen, relativ sinkt. Das belastet das umlagefinanzierte Rentensystem erheblich.

Länger lebende Rentner: Die Lebenserwartung in Deutschland ist in den vergangenen Jahrzehnten erheblich gestiegen – was bedeutet, dass Renten durchschnittlich länger gezahlt werden müssen.

Weniger Beitragszahler pro Rentner: Das Verhältnis von Beitragszahlern zu Rentenempfängern verschlechtert sich kontinuierlich. Mussten in den 1960er Jahren noch etwa fünf Arbeitnehmer für einen Rentner aufkommen, sind es heute weniger als zwei – und die Tendenz ist weiter sinkend.

Diese Faktoren machen es unmöglich, das Rentenniveau ohne Beitragserhöhungen oder staatliche Zuschüsse stabil zu halten.

Die persönliche Rentenlücke lässt sich in vier Schritten berechnen:

Schritt 1 – Erwartete gesetzliche Nettorente ermitteln:

Den besten Anhaltspunkt bietet die Renteninformation, die die Deutsche Rentenversicherung jährlich an alle Versicherten ab 27 Jahren versendet. Sie zeigt die voraussichtliche Bruttorente bei Fortschreibung der bisherigen Erwerbsbiografie.

Von der Bruttorente müssen noch Steuern (bei höherer Rente) und Kranken- und Pflegeversicherungsbeiträge abgezogen werden – in der Regel rund 10 bis 15 % der Bruttorente.

Schritt 2 – Rentenbedarfüber ermitteln:

Schätze, wie viel Geld du im Ruhestand monatlich benötigst. Als Faustregel gilt: 70 bis 85 % des letzten Nettogehalts. Im Rentenalter entfallen zwar Berufskosten, Altersvorsorgebeiträge und Kinderkosten – aber Gesundheitsausgaben, Freizeit und eventuelle Pflegekosten können erheblich sein.

Schritt 3 – Monatliche Rentenlücke berechnen:

Rentenbedarf minus erwartete Nettorente = monatliche Rentenlücke.

Schritt 4 – Kapitalbedarf berechnen:

Um die monatliche Rentenlücke über die erwartete Rentenbezugsdauer zu finanzieren, benötigst du ein bestimmtes Kapital. Als grobe Faustregel gilt: Die monatliche Rentenlücke multipliziert mit 200 ergibt das notwendige Kapital (bei einer angenommenen Rentenbezugsdauer von rund 20 Jahren und einer moderaten Verzinsung des Kapitals).

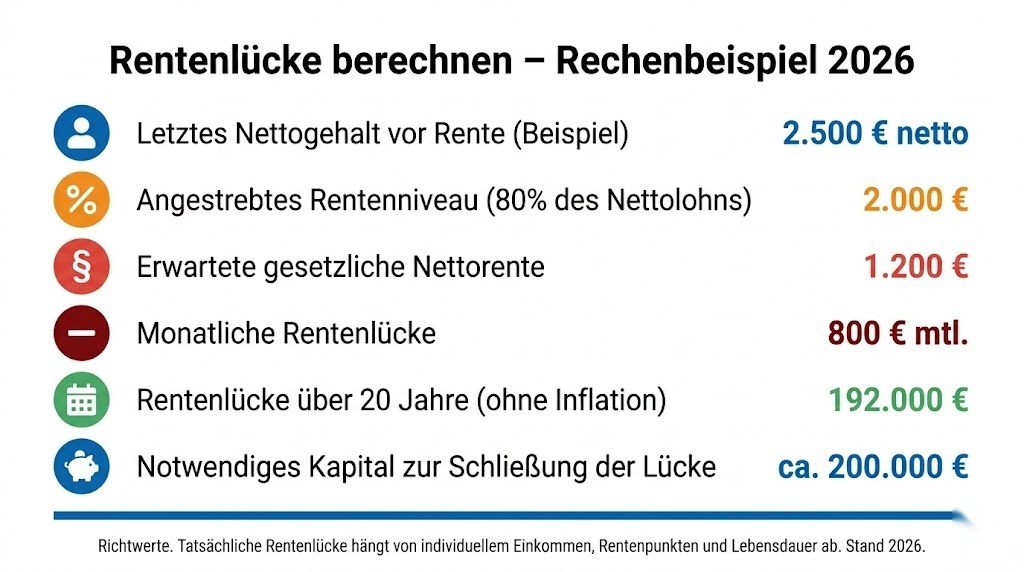

Konkretes Rechenbeispiel:

Letztes Nettogehalt: 2.500 Euro. Angestrebtes Rentenniveau: 80 % = 2.000 Euro monatlich. Erwartete gesetzliche Nettorente: 1.200 Euro. Monatliche Rentenlücke: 800 Euro. Kapital zur Schließung der Lücke (800 × 200): rund 160.000 bis 200.000 Euro.

Die individuelle Rentenlücke hängt von vielen Faktoren ab, die du bei der Berechnung berücksichtigen solltest:

Erwerbsbiografie: Wer 45 Jahre durchgehend Vollzeit gearbeitet hat, hat erheblich mehr Rentenpunkte angesammelt als jemand mit Unterbrechungen durch Elternzeit, Teilzeit oder Arbeitslosigkeit.

Einkommenshöhe: Wer überdurchschnittlich verdient, hat höhere Rentenansprüche – aber auch höhere Lebenshaltungskosten im Ruhestand. Das Rentenniveau allein sagt wenig über die absolute Rentenlücke aus.

Rentenalter: Wer früher in Rente geht, bezieht weniger Rentenpunkte und hat außerdem Abschläge. Das vergrößert die Rentenlücke erheblich.

Andere Einkommensquellen im Alter: Immobilienvermögen, betriebliche Altersvorsorge, private Rentenversicherungen oder ein ETF-Portfolio können die gesetzliche Rente ergänzen und die Rentenlücke reduzieren.

Inflation: Die Kaufkraft der gesetzlichen Rente kann durch Inflation sinken. Zwar werden Renten jährlich angepasst – aber nicht immer in vollem Umfang.

Es gibt verschiedene Instrumente, mit denen du die Rentenlücke schließen kannst. Die wichtigsten:

Der ETF-Sparplan ist für die meisten Menschen das effektivste Instrument zur Schließung der Rentenlücke. Durch regelmäßige monatliche Einzahlungen in einen breit gestreuten Welt-ETF – zum Beispiel auf den MSCI World oder FTSE All-World – kann über Jahrzehnte erhebliches Vermögen aufgebaut werden.

Der entscheidende Faktor ist die Zeit: Wer mit 30 Jahren 200 Euro monatlich in einen ETF investiert und eine durchschnittliche Rendite von 7 % pro Jahr erzielt, hat mit 67 Jahren rund 490.000 Euro angespart. Wer erst mit 45 beginnt, kommt bei gleicher Sparrate auf rund 160.000 Euro – ein erheblicher Unterschied durch den Zinseszinseffekt.

Wichtig: Der ETF-Sparplan ist kein Rentenprodukt im klassischen Sinne – das angesammelte Kapital muss im Rentenalter selbst verwaltet und systematisch entnommen werden. Das erfordert Disziplin und Planung, bietet aber maximale Flexibilität und die höchsten Renditechancen.

Die DKB bietet ein kostenloses Depot für ETF-Sparpläne, und einen aktuellen Vergleich der besten Depot-Angebote findest du bei CHECK24.

Die betriebliche Altersvorsorge (bAV) bietet besonders dann erhebliche Vorteile, wenn der Arbeitgeber einen Zuschuss zahlt. Wie in unserem separaten Beitrag zur bAV erläutert, ist der Arbeitgeberzuschuss quasi kostenloses Geld – wer die bAV nicht nutzt, lässt dieses Geld liegen.

Als erstes Instrument zur Schließung der Rentenlücke sollte die bAV zumindest bis zur Höhe des Arbeitgeberzuschusses genutzt werden – danach ist ein ETF-Sparplan in der Regel flexibler und renditestärker.

Für Selbstständige und Freiberufler, die nicht in die gesetzliche Rentenversicherung einzahlen, ist die Rürup-Rente das steuerlich attraktivste Instrument zur Schließung der Rentenlücke. Die Beiträge sind vollständig als Sonderausgaben absetzbar und reduzieren die aktuelle Steuerlast erheblich.

Wer im Rentenalter mietfrei wohnt, hat automatisch niedrigere laufende Kosten – was die Rentenlücke de facto verringert. Eine selbst genutzte Immobilie kann damit eine indirekte Altersvorsorge sein.

Vermietete Immobilien generieren laufende Mieteinnahmen im Alter – aber mit erheblichem Verwaltungsaufwand und Klumpenrisiko.

Für Familien mit Kindern und für Geringverdiener kann die Riester-Rente durch die staatlichen Zulagen eine attraktive Ergänzung sein. Für Singles mit mittlerem Einkommen ist ein ETF-Sparplan in vielen Fällen die bessere Alternative.

Die notwendige monatliche Sparrate hängt von der Größe der Rentenlücke, dem Alter bei Beginn der Vorsorge und der angenommenen Rendite ab.

Als grobe Orientierung für eine monatliche Rentenlücke von 500 Euro und eine angenommene ETF-Rendite von 6 % pro Jahr:

Wer mit 25 Jahren beginnt, muss monatlich rund 130 Euro sparen. Wer mit 35 Jahren beginnt, braucht rund 250 Euro monatlich. Wer erst mit 45 Jahren beginnt, muss bereits rund 500 Euro monatlich zurücklegen. Wer mit 55 Jahren beginnt, braucht über 1.200 Euro monatlich.

Diese Zahlen verdeutlichen eindrucksvoll: Je früher du beginnst, desto weniger musst du monatlich aufwenden. Zeit ist der wichtigste Faktor beim Aufbau einer Altersvorsorge.

Bei der Schließung der Rentenlücke gibt es verschiedene staatliche Förderungen, die du nicht vergessen solltest:

Riester-Zulagen: Für berechtigte Arbeitnehmer mit Kindern können die jährlichen Zulagen die Rentenlücke erheblich reduzieren.

Steuerliche Abzüge: Beiträge zur Rürup-Rente, zur betrieblichen Altersvorsorge und zur Riester-Rente sind steuerlich absetzbar – was die effektiven Kosten der Altersvorsorge senkt.

Freiwillige Einzahlungen in die gesetzliche Rentenversicherung: Wer absehbarer früh in Rente gehen möchte, kann durch freiwillige Ausgleichszahlungen an die Deutsche Rentenversicherung die Rentenabschläge reduzieren – und diese Zahlungen sind steuerlich absetzbar.

Mit WISO Steuer werden alle Altersvorsorgebeiträge automatisch korrekt in der Steuererklärung erfasst und alle verfügbaren Steuervorteile optimal genutzt.

Für Expats ist die Rentenlücke oft besonders groß – aus mehreren Gründen:

Kürzere Beitragszeit: Wer erst mit 30 oder 35 Jahren nach Deutschland gekommen ist und vorher in anderen Ländern gearbeitet hat, hat deutlich weniger Rentenpunkte in der deutschen gesetzlichen Rentenversicherung angesammelt.

Internationale Rentenansprüche: Deutschland hat mit vielen Ländern Sozialversicherungsabkommen, die sicherstellen, dass Beitragszeiten in verschiedenen Ländern für die Rente angerechnet werden. Prüfe, ob solche Abkommen für dein Heimatland gelten.

Keine deutschen Rentenpunkte aus den frühen Berufsjahren: Wer die wichtigsten Beitragsjahre im Ausland verbracht hat, hat keine deutschen Rentenpunkte dafür – was die gesetzliche Rente in Deutschland erheblich reduziert.

Für Expats ist deshalb eine besonders konsequente private Altersvorsorge – vor allem durch einen ETF-Sparplan – unverzichtbar.

Rentenlücke nie berechnet: Viele Menschen wissen nicht, wie groß ihre persönliche Rentenlücke ist. Ohne diese Information kann keine sinnvolle Altersvorsorge geplant werden. Fordere jetzt deine Renteninformation bei der Deutschen Rentenversicherung an.

Zu spät mit der privaten Vorsorge begonnen: Jedes Jahr, das man wartet, erhöht die notwendige monatliche Sparrate erheblich. Der beste Zeitpunkt zu beginnen war gestern – der zweitbeste ist heute.

Inflation unterschätzt: Eine monatliche Rentenlücke von 500 Euro heute entspricht in 30 Jahren aufgrund der Inflation einem deutlich höheren realen Betrag. Berücksichtige die Inflation bei deinen Berechnungen.

Nur auf die gesetzliche Rente vertraut: Die gesetzliche Rente allein wird für die meisten Menschen nicht ausreichen. Eine Drei-Säulen-Strategie – gesetzliche Rente, betriebliche Altersvorsorge und private Vorsorge – ist die bewährteste Lösung.

Altersvorsorge in Krisenzeiten pausiert: Wer seinen ETF-Sparplan in wirtschaftlich schwierigen Zeiten stoppt, verliert wertvolle Sparmonate und kauft oft nicht in den günstigen Kursphasen nach.

Weitere offizielle Informationen zur gesetzlichen Rente, zum Rentenniveau und zu Rentenprognosen findest du bei der Deutschen Rentenversicherung sowie beim Bundesministerium für Arbeit und Soziales.

Die Rentenlücke ist eine der drängendsten finanziellen Herausforderungen für Menschen aller Altersgruppen in Deutschland. Wer frühzeitig handelt, kann durch einen ETF-Sparplan, die betriebliche Altersvorsorge und staatliche Förderungen eine solide Basis für den Ruhestand aufbauen – ohne großen monatlichen Aufwand. Wer zu lange wartet, muss deutlich mehr aufwenden. Der erste Schritt ist die Berechnung der eigenen Rentenlücke auf Basis der Renteninformation der Deutschen Rentenversicherung. Danach hilft WISO Steuer dabei, alle steuerlichen Vorteile bei der Altersvorsorge optimal zu nutzen. Ein Depot für den ETF-Sparplan eröffnest du einfach bei der DKB oder über CHECK24 mit einem aktuellen Depotvergleich. Und für alle Fragen zur betrieblichen Altersvorsorge und zu Versicherungsprodukten zur Altersabsicherung bietet AXA umfassende Beratung und Lösungen.