Große Neuigkeit für alle Riester-Sparer in Deutschland: Der Bundestag hat am 27. März 2026 das Gesetz zur Reform der privaten Altersvorsorge verabschiedet. Die klassische Riester-Rente wird für Neuabschlüsse abgeschafft und durch ein neues, flexibleres Altersvorsorgedepot ersetzt.

Das ist eine der größten Reformen der privaten Altersvorsorge seit Einführung der Riester-Rente im Jahr 2002. Was das für dich bedeutet, ob du deinen Riester-Vertrag kündigen solltest und was das neue System wirklich bringt — hier erfährst du alles.

- Warum wird die Riester-Rente abgeschafft?

- Was ist das neue Altersvorsorgedepot?

- Riester vs. Altersvorsorgedepot — der direkte Vergleich

- Was tun mit bestehendem Riester-Vertrag?

- Sollte ich noch 2026 einen Riester-Vertrag abschließen?

- Was tun bis das neue System startet?

- Riester-Rente und Steuern — was du wissen musst

- Riester-Rente für Berufseinsteiger und junge Sparer

- Fazit: Große Chance — aber mit Geduld

Warum wird die Riester-Rente abgeschafft?

Die Riester-Rente war von Anfang an umstritten — und die Zahlen geben den Kritikern recht. Die Bilanz nach über 20 Jahren ist ernüchternd:

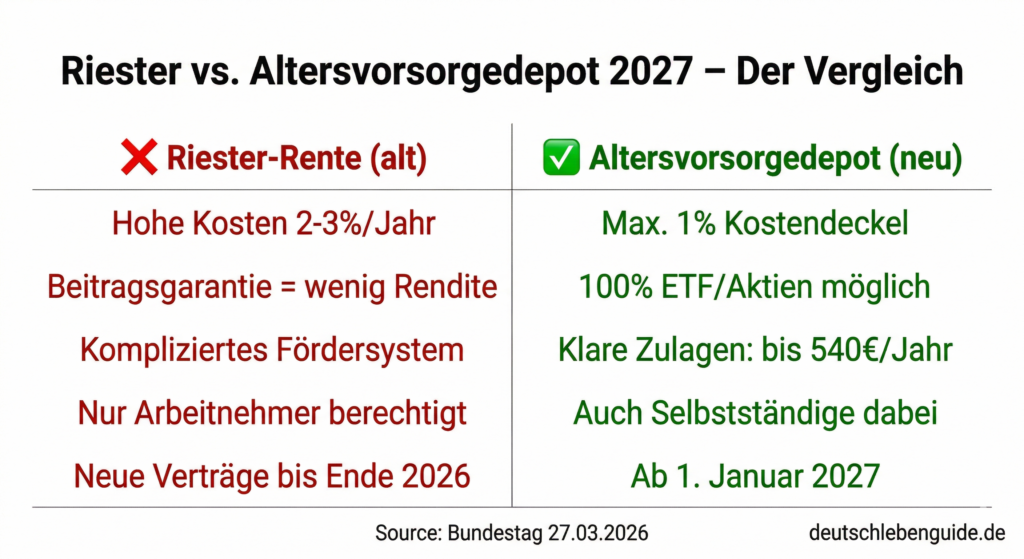

- Hohe Kosten: Typischerweise 2 bis 3 Prozent pro Jahr an Produktkosten — das frisst einen Großteil der Rendite

- Renditebremse durch Garantiepflicht: Die verpflichtende Beitragsgarantie ließ kaum Spielraum für Aktienanlagen — in Niedrigzinsphasen ein massives Problem

- Kompliziertes Fördersystem: So unübersichtlich, dass viele Berechtigte ihre Zulagen gar nicht vollständig abriefen

- Sinkende Verbreitung: Mehr als jeder vierte der rund 15 Millionen verbliebenen Verträge wurde bereits gekündigt oder stillgelegt

Kurz gesagt: Die Riester-Rente hat für die meisten Sparer nicht das gehalten, was sie versprochen hat. Die Kosten fraßen die Rendite, die Garantien verhinderten Wachstum. Laut Bundesministerium für Arbeit und Soziales ist die private Altersvorsorge in Deutschland dringend reformbedürftig.

Was ist das neue Altersvorsorgedepot?

Das Altersvorsorgedepot ist ein staatlich geförderter Vorsorgevertrag, der den Fokus stark auf Fonds und ETFs legt. Ziel ist es, Sparern höhere Renditechancen zu ermöglichen als bei klassischen Versicherungsprodukten mit strengen Garantien.

Start: 1. Januar 2027 — neue Verträge können ab dann abgeschlossen werden.

Neue Förderstruktur: Für Einzahlungen bis 360 Euro pro Jahr beträgt der staatliche Zuschuss 50 Cent für jeden eingezahlten Euro — also maximal 180 Euro. Für Einzahlungen zwischen 360 Euro und 1.800 Euro beträgt der Zuschuss 25 Cent je Euro — also maximal weitere 360 Euro. Daraus ergibt sich eine maximale Grundzulage von 540 Euro pro Jahr — deutlich mehr als die bisherigen 175 Euro bei Riester.

Kinderzulage: Die volle Kinderzulage von 300 Euro pro Kind und Jahr ist bereits bei einer monatlichen Einzahlung von 25 Euro erreichbar. Für Familien mit mehreren Kindern kann das Altersvorsorgedepot dadurch besonders attraktiv werden.

Keine Beitragsgarantie mehr: Sparer können bis zu 100 Prozent in Aktien-ETFs investieren. Das bedeutet mehr Risiko — aber auch deutlich höhere Renditechancen als bisher.

Kostendeckel: Für Standardprodukte soll ein Kostendeckel von einem Prozent der Effektivkosten gelten. Wer selbst ETFs auswählt, zahlt typischerweise nur 0,1 bis 0,2 Prozent — ein riesiger Unterschied zu den alten Riester-Versicherungen.

Auch Selbstständige berechtigt: Das neue System öffnet sich ausdrücklich auch für Selbstständige — sie waren beim alten Riester-System häufig ausgeschlossen.

Riester vs. Altersvorsorgedepot — der direkte Vergleich

| Riester-Rente (alt) | Altersvorsorgedepot (neu) | |

|---|---|---|

| Kosten | 2–3%/Jahr | Max. 1% (Deckel) |

| Anlagemöglichkeiten | Eingeschränkt | Bis 100% ETFs möglich |

| Grundzulage max. | 175 €/Jahr | 540 €/Jahr |

| Selbstständige | Nicht berechtigt | Berechtigt |

| Beitragsgarantie | Ja (Renditebremse) | Nein (mehr Freiheit) |

| Neue Verträge | Bis Ende 2026 | Ab 1. Januar 2027 |

Was tun mit bestehendem Riester-Vertrag?

Das ist die Frage, die sich aktuell 15,9 Millionen Riester-Sparer stellen. Die Antwort hängt von deiner Situation ab.

Auf keinen Fall vorschnell kündigen: Eine frühzeitige Kündigung gilt als „schädliche Verwendung“ — staatliche Zulagen und Steuervorteile werden vollständig zurückgefordert. Das kann je nach Vertragslaufzeit mehrere tausend Euro ausmachen. Die Deutsche Rentenversicherung empfiehlt, sich vor jeder Entscheidung individuell beraten zu lassen.

Wenn du noch viele Jahre bis zur Rente hast (10–15 Jahre+): Warte auf das neue System ab 2027 und prüfe dann, ob ein Wechsel sinnvoll ist. Im Schnitt können ETF-Sparer mit einer jährlichen Rendite von rund sechs Prozent rechnen — über zehn Jahre macht das einen enormen Unterschied.

Wenn du kurz vor der Rente bist (unter 5 Jahre): Bleib beim bestehenden Vertrag. Das Timing-Risiko an der Börse ist zu hoch, und die Kosten eines Wechsels lohnen sich in der kurzen Zeit nicht mehr.

Die beste Option für die meisten: Vertrag beitragsfrei stellen — Einzahlungen stoppen, Kapital bleibt gefördert erhalten, auf die neuen Angebote ab 2027 warten und dann in Ruhe vergleichen. Keine Kündigung, kein Risiko, maximale Flexibilität.

Sollte ich noch 2026 einen Riester-Vertrag abschließen?

Für die meisten Menschen: Nein. Warte auf das neue System ab 2027.

Ausnahme: Geringverdiener mit mehreren Kindern sollten noch 2026 einen Riester-Fondssparplan abschließen. Im alten Fördersystem bekommen sie verhältnismäßig mehr Förderung durch die Kinderzulagen. Finanztip erklärt die Ausnahmen sehr gut — wenn du wenig verdienst und zwei oder mehr Kinder hast, rechne es durch.

Was tun bis das neue System startet?

Aktuell ist Abwarten ratsam. Sobald Ende 2026 oder Anfang 2027 die ersten Depot-Angebote am Markt sind, solltest du prüfen, ob ein Wechsel trotz möglicher Wechselgebühren sinnvoll ist. Die Verbraucherzentrale bietet kostenlose Beratung zur Altersvorsorge an und hilft dir bei der Entscheidung.

Wer noch gar nicht fürs Alter spart, kann bereits jetzt mit einem normalen ETF-Sparplan beginnen — die gesetzliche Rente reicht für die meisten Menschen schlicht nicht aus. Das Rentenniveau liegt bei nur 48 Prozent des letzten Nettoeinkommens. Wer heute 3.000 Euro netto verdient, bekommt später rund 1.440 Euro Rente — vor Steuern und Krankenversicherung.

Riester-Rente und Steuern — was du wissen musst

Riester-Beiträge können als Sonderausgaben bis zu 2.100 Euro pro Jahr steuerlich geltend gemacht werden. Das Finanzamt prüft automatisch ob die Steuerersparnis höher ist als die erhaltenen Zulagen — das nennt sich Günstigerprüfung. Du profitierst immer von der für dich günstigsten Variante. Wer seine Steuererklärung selbst erledigen möchte, kann das kostenlos über ELSTER tun.

Im neuen Altersvorsorgedepot gilt dasselbe Prinzip: Beiträge können steuerlich abgesetzt werden, die Auszahlung im Rentenalter wird dann besteuert — nachgelagerte Besteuerung, wie sie auch bei der gesetzlichen Rente gilt.

Riester-Rente für Berufseinsteiger und junge Sparer

Wer unter 30 ist und noch keinen Riester-Vertrag hat: Auf keinen Fall jetzt noch einen abschließen. Das neue System ab 2027 ist für diese Gruppe klar besser — höhere Förderung, niedrigere Kosten, mehr Flexibilität.

Wer zwischen 25 und 35 ist und bereits einen Riester-Vertrag hat: Beitragsfrei stellen und 2027 vergleichen. Die Wechselkosten sind bei jungen Sparern in der Regel gering, weil noch nicht viel angespart wurde.

Wer über 50 ist: Die verbleibende Zeit bis zur Rente ist zu kurz um das Börsenrisiko ohne Garantien zu tragen. Bestehenden Vertrag behalten und weiterführen.

Fazit: Große Chance — aber mit Geduld

Das neue Altersvorsorgedepot ist auf dem Papier eine deutliche Verbesserung gegenüber der Riester-Rente — höhere Förderung (540 statt 175 Euro), niedrigere Kosten (max. 1%), mehr Anlagefreiheit (100% ETFs möglich). Ob es in der Praxis hält was es verspricht, zeigt sich erst wenn die ersten Produkte ab 2027 am Markt sind.

Die Kurzfassung für jeden:

- Bestehender Riester-Vertrag: Nicht kündigen, beitragsfrei stellen, abwarten

- Unter 40, noch keinen Vertrag: Das neue System 2027 abwarten

- Geringverdiener mit mehreren Kindern: Noch 2026 Riester-Fondssparplan prüfen

- Selbstständige: Ab 2027 erstmals staatlich gefördert vorsorgen können

Die Details zum neuen Altersvorsorgedepot werden wir auf deutschlebenguide.de laufend aktualisieren sobald die ersten Produkte verfügbar sind.