In Deutschland entscheidet die SCHUFA über Wohnungen, Kredite, Handyverträge und vieles mehr. Wer einen negativen SCHUFA-Eintrag hat oder einen niedrigen SCHUFA-Score, stößt beim Vermieter auf Ablehnung, bekommt keinen Kredit oder muss für Verträge höhere Sicherheiten hinterlegen. Gleichzeitig wissen viele Menschen nicht genau, wie die SCHUFA funktioniert, was ihren Score beeinflusst und wie sie ihn verbessern können. In diesem Beitrag erklären wir dir ausführlich, was die SCHUFA ist, wie der Score berechnet wird, welche Einträge es gibt, wie lange sie bleiben, wie du Fehler korrigieren kannst und welche konkreten Maßnahmen deinen Score langfristig verbessern.

Die SCHUFA Holding AG – kurz SCHUFA – ist Deutschlands wichtigste Wirtschaftsauskunftei. Ihr vollständiger Name lautet Schutzgemeinschaft für allgemeine Kreditsicherung, was ihren ursprünglichen Zweck beschreibt: Banken und Unternehmen zu schützen, indem sie Informationen über die Kreditwürdigkeit von Personen und Unternehmen zur Verfügung stellt.

Die SCHUFA sammelt Daten über das Finanzverhalten von rund 68 Millionen Privatpersonen in Deutschland – fast der gesamten erwachsenen Bevölkerung. Sie speichert Informationen darüber, welche Bankkonten, Kredite, Kreditkarten und Verträge eine Person hat, und ob diese pünktlich bezahlt wurden.

Wenn ein Unternehmen – eine Bank, ein Vermieter, ein Mobilfunkanbieter – eine SCHUFA-Anfrage stellt, erhält es eine Bonitätsauskunft, die zeigt, wie kreditwürdig die betreffende Person ist. Diese Auskunft enthält den SCHUFA-Score – eine Zahl, die die Wahrscheinlichkeit angibt, dass eine Person ihre finanziellen Verpflichtungen erfüllt.

Der SCHUFA-Score ist eine statistische Kennzahl, die die Wahrscheinlichkeit der Zahlungsfähigkeit einer Person ausdrückt. Ein Score von 97 % bedeutet zum Beispiel, dass 97 von 100 Personen mit ähnlichem Profil ihre Verpflichtungen pünktlich erfüllen – und 3 von 100 nicht.

Die genaue Berechnungsformel ist ein Geschäftsgeheimnis der SCHUFA – sie wird nicht öffentlich kommuniziert. Bekannt ist jedoch, dass verschiedene Datenpunkte in die Berechnung einfließen:

Positiv bewertete Faktoren umfassen pünktliche Zahlungen bei Krediten, Rechnungen und Verträgen, eine langjährige und störungsfreie Bankverbindung sowie eine überschaubare Anzahl von Konten und Kreditkarten.

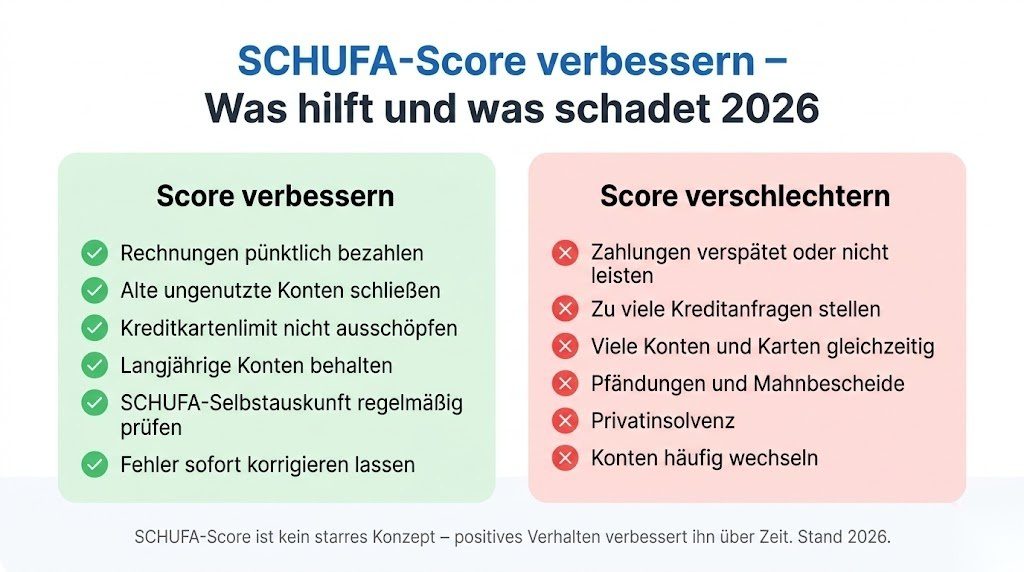

Negativ bewertete Faktoren sind Zahlungsverzögerungen und Mahnungen, nicht bezahlte Rechnungen, Vollstreckungsmaßnahmen wie Pfändungen, Privatinsolvenz sowie zu viele Kreditanfragen in kurzer Zeit.

Auch wenn die genaue Formel geheim ist, gibt es bekannte Einflussfaktoren:

Zahlungsverhalten: Das wichtigste Kriterium. Wer alle Rechnungen, Kreditraten und Vertragsgebühren pünktlich zahlt, baut einen guten Score auf. Wer verzögert zahlt oder Mahnungen erhält, schadet seinem Score erheblich.

Anzahl und Art der Konten: Eine überschaubare Anzahl von Girokonten, Kreditkarten und Kreditverträgen ist positiv. Zu viele Konten oder häufige Kontowechsel können den Score belasten.

Kreditauslastung: Wer sein Kreditkartenlimit regelmäßig fast vollständig ausschöpft, signalisiert finanzielle Anspannung – das kann den Score belasten.

Alter der Konten: Langjährige Bankbeziehungen wirken positiv. Ein Konto, das seit zwanzig Jahren besteht und störungsfrei geführt wird, ist besser als ein neues Konto.

Kreditanfragen: Wenn du eine Kreditanfrage stellst, fragt die Bank die SCHUFA ab. Viele Anfragen in kurzer Zeit können den Score verschlechtern, da sie finanzielle Not signalisieren können. Konditionenanfragen – also Anfragen, ob ein Kredit grundsätzlich möglich wäre, ohne dass ein konkreter Antrag gestellt wird – belasten den Score hingegen nicht. Achte beim Kreditvergleich darauf, dass der Anbieter explizit eine SCHUFA-neutrale Konditionenanfrage durchführt.

Die SCHUFA speichert verschiedene Arten von Daten:

Positive Daten: Bankkonten und Girokonten, Kreditkarten, Kredite und Leasingverträge, Mobilfunkverträge und Telekommunikationsverträge sowie Ratenzahlungsverträge.

Negative Daten: Nicht bezahlte Rechnungen (wenn eine Mahnung erfolgt und keine Einigung getroffen wurde), Insolvenzverfahren, Pfändungen, eidesstattliche Erklärungen sowie gerichtliche Vollstreckungstitel.

Die SCHUFA speichert keine Informationen über Einkommen, Beruf, Familienstand, Gesundheitsstatus oder politische Überzeugungen.

Die Löschfristen für SCHUFA-Einträge sind gesetzlich und vertraglich geregelt:

Girokonten und Kreditkarten: Werden drei Jahre nach dem Ende der Geschäftsbeziehung gelöscht.

Kredite: Werden drei Jahre nach vollständiger Rückzahlung gelöscht.

Negativeinträge (unbezahlte Rechnungen etc.): Werden drei Jahre nach vollständiger Begleichung der Schuld gelöscht – vorausgesetzt, die Forderung war unbestritten.

Privatinsolvenz: Wird drei Jahre nach Erteilung der Restschuldbefreiung gelöscht.

Anfragen von Unternehmen: Werden nach zwölf Monaten gelöscht, sind aber nur für sechs Monate für andere Unternehmen sichtbar.

Diese Fristen sind wichtig zu kennen: Auch wenn ein negativer Eintrag korrekt ist, wird er nach Ablauf der Frist automatisch gelöscht. Du musst dich nicht darum kümmern – aber du solltest die Fristen im Blick haben.

Jede Person in Deutschland hat das Recht auf eine kostenlose jährliche SCHUFA-Selbstauskunft – das ist seit der DSGVO (Datenschutz-Grundverordnung) gesetzlich garantiert.

Die kostenlose Selbstauskunft heißt offiziell Datenkopie nach Art. 15 DSGVO und kann direkt bei der SCHUFA beantragt werden – über die Website meineSCHUFA.de oder per Post.

Achtung: Die SCHUFA bewirbt auf ihrer Website auch kostenpflichtige Abonnements für monatliche Score-Updates und andere Zusatzleistungen. Du musst kein Abonnement abschließen – die kostenlose Datenkopie ist ausreichend für die jährliche Überprüfung.

Die kostenlose Selbstauskunft zeigt dir alle gespeicherten Daten – sowohl positive als auch negative Einträge – und ist die Grundlage für die Prüfung auf Fehler.

Fehler in der SCHUFA sind häufiger als viele denken. Veraltete Einträge, bezahlte Schulden, die noch als offen eingetragen sind, oder falsche Daten können deinen Score unnötig belasten.

Folgende Schritte helfen bei der Korrektur:

Schritt 1 – Selbstauskunft beantragen: Fordere die kostenlose Datenkopie an und gehe alle Einträge sorgfältig durch.

Schritt 2 – Fehler identifizieren: Prüfe, ob alle Einträge korrekt und aktuell sind. Achte besonders auf: Schulden, die du bereits bezahlt hast, aber noch als offen eingetragen sind, Einträge, bei denen die Löschfrist abgelaufen sein sollte, falsche Beträge oder Daten sowie Einträge von Unternehmen, mit denen du keine Geschäftsbeziehung hattest.

Schritt 3 – Widerspruch einlegen: Wenn du einen falschen Eintrag gefunden hast, kannst du bei der SCHUFA schriftlich Widerspruch einlegen. Lege dabei alle verfügbaren Nachweise bei – zum Beispiel Zahlungsbelege für bezahlte Schulden.

Schritt 4 – SCHUFA prüft den Eintrag: Die SCHUFA muss den beanstandeten Eintrag prüfen und den zugehörigen Vertragspartner kontaktieren. Wenn der Eintrag falsch ist, muss er korrigiert oder gelöscht werden.

Schritt 5 – Eskalation bei Ablehnung: Wenn die SCHUFA deinen Widerspruch ablehnt, aber du weiterhin der Meinung bist, dass der Eintrag falsch ist, kannst du die Schlichtungsstelle Banken oder rechtliche Hilfe in Anspruch nehmen. KS Auxilia bietet Rechtsschutz auch bei SCHUFA-Streitigkeiten.

Es gibt keine Schnellreparatur für einen schlechten SCHUFA-Score – aber konsequentes positives Finanzverhalten verbessert den Score über Zeit. Folgende Maßnahmen helfen:

Alle Rechnungen pünktlich zahlen: Das ist der wichtigste Faktor. Richte Daueraufträge und SEPA-Lastschriften ein, damit du keine Fälligkeit vergisst.

Alte ungenutzte Konten schließen: Zu viele Konten können den Score belasten. Schließe Konten, die du nicht mehr benötigst – aber behalte langjährige, störungsfreie Konten, da diese positiv wirken.

Kreditkartenlimit nicht ausschöpfen: Versuche, dein Kreditkartenguthaben immer weit unter dem Limit zu halten.

Kreditanfragen bündeln: Wenn du mehrere Kreditangebote vergleichst, stelle sicher, dass alle Anfragen als Konditionenanfragen erfolgen – nicht als Kreditanfragen, die den Score belasten.

Stabile Bankbeziehungen pflegen: Häufige Kontowechsel können den Score belasten. Behalte funktionierende Konten bei und führe sie zuverlässig.

Regelmäßig die Selbstauskunft prüfen: Fordere mindestens einmal jährlich die kostenlose Datenkopie an und überprüfe alle Einträge auf Richtigkeit und Aktualität.

Für Expats, die nach Deutschland ziehen, gibt es eine wichtige Besonderheit: Sie haben in der Regel keine SCHUFA-Historie – denn die SCHUFA erfasst nur Daten aus Deutschland.

Das Fehlen einer SCHUFA-Geschichte bedeutet nicht dasselbe wie eine negative SCHUFA – aber es kann dazu führen, dass Vermieter oder Banken bei der Bonitätsprüfung unsicher sind, da sie keine Informationen haben.

Folgende Schritte helfen Expats beim Aufbau einer positiven SCHUFA-Geschichte:

Girokonto eröffnen: Direkt nach der Anmeldung beim Einwohnermeldeamt ein deutsches Girokonto eröffnen – zum Beispiel bei der DKB. Das ist der erste positive SCHUFA-Eintrag.

Regelmäßige Zahlungen über das deutsche Konto abwickeln: Alle Rechnungen pünktlich über das deutsche Konto zahlen.

Keinen Dispo ausreizen: Vermeide es, das Konto ins Minus zu ziehen, besonders in der Anfangsphase.

Einen günstigen Kleinkredit aufnehmen und pünktlich zurückzahlen: Manche Expats nehmen bewusst einen kleinen Kredit auf und zahlen ihn zuverlässig zurück, um positive SCHUFA-Einträge zu generieren. Das ist nur sinnvoll, wenn es finanziell machbar ist und der Kredit tatsächlich benötigt wird.

Manchmal wird für Vermieter oder Vertragspartner eine SCHUFA-Auskunft verlangt, aber die Person hat keine oder eine schlechte SCHUFA. In solchen Fällen gibt es einige Alternativen:

Selbstauskunft mit Erklärung: Wenn die fehlende SCHUFA-Geschichte darauf zurückzuführen ist, dass man neu in Deutschland ist, kann eine persönliche Erklärung mit Nachweisen (Arbeitsvertrag, Gehaltsabrechnungen) manchmal die SCHUFA ersetzen.

Bürgschaft: Eine Bürgschaft durch eine Person mit positiver SCHUFA kann in manchen Fällen eine schlechte oder fehlende SCHUFA ersetzen.

Höhere Kaution: Manche Vermieter akzeptieren eine höhere Kaution als Sicherheit, wenn die SCHUFA nicht ideal ist.

Prepaid-Dienste: Für Mobilfunk und Internet gibt es Prepaid-Optionen, die keine SCHUFA-Prüfung erfordern.

Es gibt viele Missverständnisse rund um die SCHUFA:

Mythos 1: Jede SCHUFA-Anfrage schadet dem Score. Stimmt nicht vollständig. Konditionenanfragen – also Anfragen, um Konditionen zu prüfen – sind neutral. Nur echte Kreditanfragen können den Score belasten.

Mythos 2: Wer nie Schulden hatte, hat den besten Score. Nicht unbedingt. Die SCHUFA bewertet auch positives Kreditverhalten – wer zuverlässig Kredite zurückzahlt, kann einen guten Score aufbauen.

Mythos 3: Arbeitgeber können die SCHUFA einsehen. Arbeitgeber haben in Deutschland keinen Zugang zur SCHUFA – außer in bestimmten Branchen wie dem Finanzsektor, wo der Arbeitnehmer der Einsicht zustimmen muss.

Mythos 4: Ein schlechter Score ist dauerhaft. Nein – durch konsequent positives Finanzverhalten verbessert sich der Score über Zeit. Negative Einträge werden nach definierten Fristen gelöscht.

Weitere offizielle Informationen zur SCHUFA und zum Datenschutz findest du direkt bei der SCHUFA Holding AG sowie beim Bundesbeauftragten für den Datenschutz.

Die SCHUFA ist ein wichtiger Teil des deutschen Finanzlebens – und wer sie versteht und aktiv mit ihr umgeht, hat erhebliche Vorteile. Fordere mindestens einmal jährlich die kostenlose Datenkopie an, prüfe alle Einträge auf Fehler und korrigiere sie sofort. Zahle alle Rechnungen pünktlich, halte die Anzahl deiner Konten überschaubar und baue über die Zeit eine positive SCHUFA-Geschichte auf. Für Expats ohne SCHUFA-Geschichte ist die Eröffnung eines deutschen Girokontos – zum Beispiel bei der DKB – der erste Schritt. Bei SCHUFA-Streitigkeiten oder unberechtigten Einträgen bietet KS Auxilia den nötigen rechtlichen Beistand. Und wer seine Finanzen insgesamt im Griff haben möchte – von der richtigen Versicherung bis zum optimalen Girokonto – findet bei CHECK24 alle relevanten Vergleiche an einem Ort.