Wer in Deutschland eine Wohnung mieten, einen Kredit aufnehmen, ein Handy auf Ratenzahlung kaufen oder manchmal sogar einen Strom- oder Gasvertrag abschließen möchte, begegnet früher oder später einer Institution, die das Leben in Deutschland maßgeblich beeinflusst: der SCHUFA. Die SCHUFA ist Deutschlands größte und bekannteste Wirtschaftsauskunftei und sammelt Daten über das Zahlungsverhalten von Millionen von Menschen. Ihr sogenannter SCHUFA Score entscheidet in vielen Fällen darüber, ob du einen Kredit bekommst, ob der Vermieter dir die Wohnung gibt oder ob ein Unternehmen dir auf Rechnung liefert. Doch obwohl die SCHUFA eine so zentrale Rolle im deutschen Finanzsystem spielt, wissen viele Menschen kaum, wie sie funktioniert, welche Daten gespeichert werden und wie man seinen Score verbessern kann. In diesem Beitrag erklären wir dir ausführlich, was die SCHUFA ist, wie der Score berechnet wird, welche Einträge es gibt, wie du deine Daten einsehen kannst und was du tun kannst, um deinen Score zu verbessern oder falsche Einträge löschen zu lassen.

SCHUFA steht für Schutzgemeinschaft für allgemeine Kreditsicherung. Sie ist eine privatwirtschaftliche Gesellschaft, die 1927 gegründet wurde und heute Daten über mehr als 68 Millionen Personen und über sechs Millionen Unternehmen in Deutschland speichert. Die SCHUFA ist keine staatliche Behörde, sondern ein privates Unternehmen – sie gehört mehrheitlich deutschen Banken, Sparkassen und anderen Finanzdienstleistern.

Das Grundprinzip der SCHUFA ist denkbar einfach: Sie sammelt Informationen über das Zahlungsverhalten von Personen und Unternehmen und stellt diese Informationen ihren Vertragspartnern – also Banken, Versicherungen, Händlern und Vermietern – gegen Entgelt zur Verfügung. Auf dieser Basis können Unternehmen einschätzen, wie wahrscheinlich es ist, dass eine Person ihren finanziellen Verpflichtungen nachkommen wird.

Die SCHUFA ist dabei nicht die einzige Auskunftei in Deutschland – es gibt auch andere wie Creditreform, Arvato Infoscore oder Bürgel. Aber die SCHUFA ist mit Abstand die bekannteste und wird in der Praxis am häufigsten abgefragt.

Die SCHUFA speichert eine Vielzahl von Daten über Personen, die in Deutschland leben oder Verträge mit deutschen Unternehmen abgeschlossen haben. Die wichtigsten Datenkategorien:

Identifikationsdaten: Name, Geburtsdatum, Geburtsort, aktuelle und frühere Adressen sowie gegebenenfalls frühere Namen.

Kreditbezogene Daten: Aufnahme und Rückzahlung von Krediten und Darlehen, Kreditkartendaten und Kontorahmen, Bürgschaften sowie Leasingverträge.

Kontobezogene Daten: Girokonten und deren Eröffnung oder Schließung. Achtung: Der bloße Kontostand wird nicht gespeichert – die SCHUFA weiß nicht, wie viel Geld du auf deinem Konto hast.

Negative Ereignisse: Zahlungsausfälle, Mahnverfahren, Inkassomaßnahmen, Insolvenzverfahren, Kontopfändungen und ähnliche negative Ereignisse.

Anfragen: Wenn ein Unternehmen eine SCHUFA-Anfrage über dich stellt, wird diese Anfrage gespeichert. Dabei wird zwischen einer Kreditanfrage – die den Score beeinflussen kann – und einer Konditionsanfrage – die nicht gespeichert wird – unterschieden.

Was die SCHUFA nicht speichert: Einkommen und Vermögen, Kontostand, Familienstand, Staatsangehörigkeit, Beruf sowie Informationen über Mitgliedschaften, Abonnements oder alltägliche Kaufentscheidungen.

Der SCHUFA Score – auch Bonitätsscore genannt – ist eine Zahl, die die Wahrscheinlichkeit ausdrückt, mit der eine Person ihren finanziellen Verpflichtungen nachkommen wird. Er wird auf einer Skala ausgedrückt und in der Regel als Prozentwert angegeben.

Beim sogenannten Basis-Score gilt: Je höher der Wert, desto besser die Bonität. Ein Score von beispielsweise 97,5 % bedeutet, dass die statistische Wahrscheinlichkeit, dass diese Person ihre Schulden pünktlich zahlt, bei 97,5 % liegt. Ein Score unter 90 % kann bereits zu Problemen bei Kreditanträgen oder Mietverträgen führen.

Die genaue Berechnung des SCHUFA Scores ist ein Geschäftsgeheimnis – die SCHUFA veröffentlicht den genauen Algorithmus nicht. Bekannt ist jedoch, dass verschiedene Faktoren in die Berechnung einfließen, darunter die Anzahl und Art der gespeicherten Kredite, das bisherige Zahlungsverhalten, die Anzahl der Kreditanfragen in einem bestimmten Zeitraum, die Dauer der Kundenbeziehungen mit Banken und anderen Unternehmen sowie negative Ereignisse wie Zahlungsausfälle oder Insolvenzen.

Neben dem allgemeinen Basis-Score gibt es auch branchenspezifische Scores, die je nach Anfragender Branche unterschiedlich berechnet werden. So kann der Score für eine Kreditanfrage bei einer Bank anders ausfallen als der Score für eine Mietauskunft.

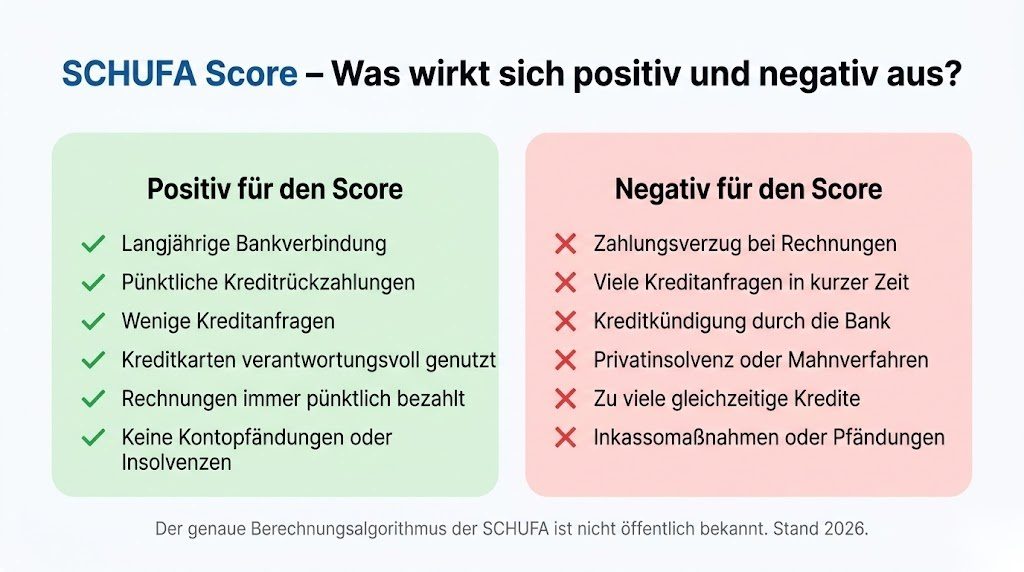

Auch wenn der genaue Algorithmus nicht bekannt ist, lassen sich aus der Praxis wichtige Faktoren ableiten, die den Score positiv oder negativ beeinflussen.

Positiv für den Score sind:

Eine langjährige Bankverbindung bei einer oder wenigen Banken – Stabilität und Kontinuität werden als positiv gewertet. Die pünktliche Rückzahlung von Krediten ist eines der wichtigsten positiven Signale – wer seine Schulden zuverlässig begleicht, wird als kreditwürdig eingestuft. Wenige Kreditanfragen in einem kurzen Zeitraum signalisieren, dass du nicht dringend auf Kredit angewiesen bist. Eine verantwortungsvolle Nutzung von Kreditkarten – also keine ständige Ausschöpfung des Kreditrahmens – wirkt sich ebenfalls positiv aus. Und grundsätzlich gilt: Wer alle Rechnungen pünktlich bezahlt und keine Mahnverfahren provoziert, baut kontinuierlich einen guten Score auf.

Negativ für den Score sind:

Zahlungsverzug bei Rechnungen – auch kleinere offene Beträge, die an Inkassounternehmen übergeben werden, können zu einem negativen Eintrag führen. Viele Kreditanfragen in kurzer Zeit – wenn du innerhalb weniger Wochen mehrere Kreditanträge bei verschiedenen Banken stellst, wertet die SCHUFA das als Signal finanzieller Not. Zu viele gleichzeitige Kredite können ebenfalls negativ wirken, da sie die Gesamtschuldenlast erhöhen. Privatinsolvenz, Mahnbescheide oder Pfändungen sind die schwerwiegendsten negativen Einträge und können den Score für Jahre erheblich senken. Kreditkündigungen durch die Bank – wenn eine Bank einen Kredit vorzeitig kündigt, weil du die Raten nicht bedienst – hinterlassen ebenfalls deutliche Spuren im Score.

Jeder hat in Deutschland das Recht, einmal pro Jahr kostenlos eine Datenkopie seiner SCHUFA-Daten zu erhalten. Diese Datenkopie ist nach Artikel 15 der Datenschutz-Grundverordnung (DSGVO) kostenlos und enthält alle bei der SCHUFA gespeicherten Daten – inklusive des Basis-Scores.

Die kostenlose Datenkopie kannst du auf der offiziellen SCHUFA-Website meineSCHUFA.de beantragen. Du musst dich dort registrieren und kannst dann einmal im Jahr die vollständige Datenkopie herunterladen oder per Post anfordern.

Neben der kostenlosen Datenkopie bietet die SCHUFA auch kostenpflichtige Abonnements an, die beispielsweise regelmäßige Score-Updates oder sofortige Benachrichtigungen bei Änderungen enthalten. Diese kostenpflichtigen Produkte sind für die meisten Menschen nicht notwendig – die kostenlose jährliche Datenkopie reicht in der Regel vollständig aus.

Wichtig für Expats: Wenn du neu nach Deutschland gezogen bist, hast du in der Regel keinen SCHUFA-Eintrag – weder positiv noch negativ. Das kann paradoxerweise zu Problemen führen, da manche Unternehmen einen fehlenden SCHUFA-Eintrag genauso skeptisch betrachten wie einen negativen. Wir gehen darauf später im Beitrag ein.

In Deutschland ist es üblich, dass Vermieter bei der Wohnungsvergabe eine SCHUFA-Auskunft vom potenziellen Mieter verlangen. Diese Auskunft zeigt dem Vermieter, ob der Mieter in der Vergangenheit Zahlungsprobleme hatte und ob er voraussichtlich die Miete pünktlich zahlen wird.

Als Mieter hast du zwei Möglichkeiten, dem Vermieter eine SCHUFA-Auskunft vorzulegen:

Kostenlose Datenkopie: Du kannst die kostenlose Datenkopie ausdrucken und dem Vermieter vorlegen. Diese Kopie enthält alle deine SCHUFA-Daten und ist rechtlich ausreichend – aber manche Vermieter bevorzugen die speziell formatierte Vermieterauskunft.

Kostenpflichtige BonitätsAuskunft: Für rund 29 Euro bietet die SCHUFA eine speziell für Vermieter formatierte Auskunft an, die nur die relevanten Informationen enthält und übersichtlich aufbereitet ist. Diese Auskunft wird von den meisten Vermietern akzeptiert und macht einen professionelleren Eindruck.

Wichtig: Du bist nicht verpflichtet, dem Vermieter eine SCHUFA-Auskunft zu geben. Der Vermieter kann dich darum bitten, aber er kann dich nicht zwingen. Wenn du keine SCHUFA-Auskunft vorlegen möchtest, kann der Vermieter die Wohnung jedoch an jemand anderen vergeben – es ist sein gutes Recht.

Negative SCHUFA-Einträge sind eine ernste Angelegenheit, die weitreichende Konsequenzen haben kann. Je nach Art des negativen Eintrags können folgende Probleme entstehen:

Kreditanträge werden abgelehnt. Vermieter vergeben die Wohnung an jemand anderen. Mobilfunkunternehmen verweigern Vertragstarife und bieten nur Prepaid-Optionen an. Energieversorger verlangen eine Vorauszahlung oder Kaution. Online-Händler schließen Zahlungsarten wie Rechnung oder Ratenzahlung aus.

Die gute Nachricht ist, dass negative SCHUFA-Einträge nicht ewig bestehen bleiben. Es gibt gesetzlich geregelte Löschfristen:

Inkassoeinträge und Zahlungsausfälle werden in der Regel drei Jahre nach Begleichung der Schuld gelöscht. Kreditanfragen werden nach zwölf Monaten aus dem Score herausgerechnet und nach drei Jahren vollständig gelöscht. Informationen über laufende Konten und Kreditkarten werden nach drei Jahren nach Beendigung der Geschäftsbeziehung gelöscht. Insolvenzverfahren werden drei Jahre nach Erteilung der Restschuldbefreiung gelöscht. Gerichtliche Mahnbescheide und Vollstreckungsbescheide werden drei Jahre nach dem Jahr des Eintrags gelöscht.

Nach Ablauf dieser Fristen werden die negativen Einträge automatisch gelöscht – ohne dass du aktiv werden musst. Aber diese Fristen können lang sein, und in der Zwischenzeit können die Einträge das Leben erheblich erschweren.

Fehler in der SCHUFA kommen leider vor – und sie können erhebliche Auswirkungen haben. Wenn du bei der Überprüfung deiner SCHUFA-Daten feststellst, dass Informationen falsch, veraltet oder unvollständig sind, hast du das Recht, eine Berichtigung oder Löschung zu verlangen.

Folgende Schritte solltest du bei falschen Einträgen einhalten:

Schritt 1 – SCHUFA kontaktieren: Kontaktiere die SCHUFA schriftlich und erkläre, welcher Eintrag deiner Meinung nach falsch ist und warum. Füge Belege bei, die deine Behauptung unterstützen – zum Beispiel Zahlungsbelege oder Kontoauszüge.

Schritt 2 – Eintragendes Unternehmen kontaktieren: Gleichzeitig solltest du das Unternehmen kontaktieren, das den fehlerhaften Eintrag gemeldet hat – also zum Beispiel die Bank oder das Inkassounternehmen. Bitte es, den falschen Eintrag bei der SCHUFA zu korrigieren oder löschen zu lassen.

Schritt 3 – Frist abwarten: Die SCHUFA ist gesetzlich verpflichtet, die Beschwerde zu prüfen und innerhalb einer angemessenen Frist zu reagieren. In der Zwischenzeit kann der bestrittene Eintrag als „in Prüfung“ markiert werden.

Schritt 4 – Datenschutzbehörde einschalten: Wenn die SCHUFA oder das eintragende Unternehmen nicht reagieren oder den Fehler nicht korrigieren, kannst du dich an die zuständige Datenschutzbehörde wenden. In Deutschland ist der Hessische Datenschutzbeauftragte für die SCHUFA zuständig, da die SCHUFA in Wiesbaden ansässig ist.

Schritt 5 – Rechtliche Schritte: Im Streitfall – zum Beispiel wenn die SCHUFA einen falschen Eintrag nicht löschen will – kannst du rechtliche Schritte einleiten. Eine Rechtsschutzversicherung kann in diesem Fall die Kosten für einen Anwalt übernehmen. KS Auxilia bietet entsprechenden Rechtsschutz und ist besonders auf Verbraucherschutzfragen ausgerichtet.

Einen schlechten SCHUFA Score zu verbessern erfordert Zeit und Disziplin – aber es ist möglich. Die wichtigsten Maßnahmen:

Rechnungen immer pünktlich bezahlen: Das ist die einfachste und wirkungsvollste Maßnahme. Richte Daueraufträge oder Lastschriften für regelmäßige Zahlungen ein, damit du keine Fristen vergisst. Kreditraten, Miete, Strom, Telefon – alles sollte immer pünktlich bezahlt werden.

Offene Schulden begleichen: Wenn du negative Einträge wegen unbezahlter Rechnungen hast, solltest du diese so schnell wie möglich begleichen. Sobald die Schuld bezahlt ist, beginnt die Löschfrist – und nach drei Jahren verschwindet der Eintrag. Solange die Schuld offen ist, bleibt der Eintrag.

Wenige Konten und Kreditkarten halten: Zu viele Konten und Kreditkarten können den Score negativ beeinflussen. Halte nur die Konten und Karten, die du tatsächlich benötigst, und kündige unnötige Konten ordentlich.

Kreditanfragen reduzieren: Jede formelle Kreditanfrage bei einer Bank kann deinen Score vorübergehend senken. Wenn du einen Kredit suchst, nutze zunächst Konditionsanfragen – diese werden nicht im Score gespeichert – und stelle erst dann eine formelle Kreditanfrage, wenn du dich für einen Anbieter entschieden hast. Einen Überblick über aktuelle Kreditangebote findest du bei CHECK24, wo du Konditionen vergleichen kannst, ohne sofort eine scorerelevante Anfrage auszulösen.

Stabile Bankbeziehungen pflegen: Häufige Kontowechsel können sich negativ auf den Score auswirken. Behalte dein Hauptkonto bei einer Bank und führe die Geschäftsbeziehung langfristig. Die DKB ist zum Beispiel eine zuverlässige Direktbank, bei der du langfristig ein stabiles Girokonto führen kannst.

Dispokredite nicht dauerhaft ausschöpfen: Wenn du deinen Dispokredit ständig voll ausschöpfst, kann das als Zeichen finanzieller Not gewertet werden. Versuche, den Dispo so wenig wie möglich zu nutzen und ihn wenn möglich schnell wieder auszugleichen.

Für Menschen, die aus dem Ausland nach Deutschland ziehen, ist das Thema SCHUFA besonders relevant – und gleichzeitig eine der häufigsten Hürden beim Start in Deutschland.

Fehlender SCHUFA-Eintrag: Wer frisch nach Deutschland zieht, hat keine SCHUFA-Historie. Das bedeutet nicht, dass die SCHUFA keine Daten über dich hat – sie hat schlicht gar keine Daten. Das kann paradoxerweise zu Problemen führen: Manche Vermieter und Banken sind bei Personen ohne SCHUFA-Eintrag genauso zurückhaltend wie bei Personen mit negativen Einträgen, da keine Informationen über das Zahlungsverhalten vorliegen.

Wie du als Expat schnell eine SCHUFA-Historie aufbaust:

Eröffne so schnell wie möglich ein deutsches Girokonto bei einer Bank wie der DKB. Das Girokonto selbst erzeugt bereits einen SCHUFA-Eintrag. Nutze eine Kreditkarte und zahle den monatlichen Rechnungsbetrag immer vollständig und pünktlich zurück. Schließe einen Mobilfunkvertrag ab – auch dieser wird bei der SCHUFA registriert. Bezahle alle Rechnungen stets pünktlich, um von Anfang an eine positive SCHUFA-Historie aufzubauen.

SCHUFA-Auskunft als Expat für den Vermieter: Wenn du noch keine SCHUFA-Auskunft vorweisen kannst, weil du neu in Deutschland bist, kannst du dem Vermieter stattdessen andere Bonität-Nachweise anbieten – zum Beispiel Kontoauszüge der letzten Monate, einen Gehaltsnachweis oder eine Bonitätsauskunft aus deinem Heimatland. Manche Vermieter akzeptieren das als Alternative zur SCHUFA.

Als in Deutschland lebende Person hast du nach der DSGVO umfangreiche Rechte gegenüber der SCHUFA:

Recht auf Auskunft: Du hast das Recht, einmal pro Jahr kostenlos eine vollständige Kopie aller über dich gespeicherten Daten zu erhalten.

Recht auf Berichtigung: Falsche oder unvollständige Daten müssen auf deine Anfrage hin korrigiert werden.

Recht auf Löschung: Daten, die nicht mehr notwendig oder gesetzwidrig gespeichert sind, müssen gelöscht werden.

Recht auf Widerspruch: Du kannst der Verarbeitung deiner Daten in bestimmten Fällen widersprechen – allerdings ist das bei der SCHUFA praktisch schwierig, da die Datenverarbeitung auf einem berechtigten Interesse der SCHUFA beruht.

Recht auf Einschränkung der Verarbeitung: Wenn du die Richtigkeit der Daten bestreitest, kann die Verarbeitung vorübergehend eingeschränkt werden, bis die Prüfung abgeschlossen ist.

Weitere Informationen zu deinen Datenschutzrechten gegenüber der SCHUFA findest du beim Bundesbeauftragten für den Datenschutz und die Informationsfreiheit.

Die SCHUFA hat keinen direkten Einfluss auf deine Steuersituation. Umgekehrt hat das Finanzamt keinen Zugriff auf deine SCHUFA-Daten. Die SCHUFA und das Finanzamt sind vollständig getrennte Systeme.

Allerdings kann es einen indirekten Zusammenhang geben: Wer eine Steuernachzahlung nicht rechtzeitig bezahlt und das Finanzamt ein Mahnverfahren einleitet, kann unter Umständen negative Einträge bei der SCHUFA erhalten – obwohl das Finanzamt selbst keine Daten an die SCHUFA meldet. Das Mahnverfahren könnte jedoch über den Weg eines Inkassounternehmens oder eines gerichtlichen Beschlusses zur SCHUFA gelangen.

Um solche Situationen zu vermeiden, lohnt es sich, die eigene Steuerbelastung im Blick zu behalten und Steuererklärungen rechtzeitig einzureichen. Mit WISO Steuer lässt sich die jährliche Steuererklärung schnell und einfach erledigen – und mögliche Erstattungen können die finanzielle Situation verbessern, was langfristig auch dem SCHUFA Score zugute kommt.

Rund um die SCHUFA kursieren viele Mythen und Missverständnisse. Hier die wichtigsten klargestellt:

Mythos 1: Die SCHUFA weiß, wie viel Geld ich auf dem Konto habe.

Das ist falsch. Die SCHUFA speichert keine Kontostände oder Einkommensinformationen.

Mythos 2: Ein negativer SCHUFA-Eintrag bleibt ewig.

Das ist falsch. Negative Einträge werden nach gesetzlich definierten Fristen gelöscht – in der Regel drei Jahre nach Begleichung der Schuld.

Mythos 3: Die SCHUFA entscheidet, ob ich einen Kredit bekomme.

Das ist nur teilweise richtig. Die SCHUFA liefert Informationen und einen Score – aber die Entscheidung trifft das jeweilige Unternehmen selbst. Manche Unternehmen vergeben Kredite auch bei mittelmäßigem SCHUFA Score, andere sind sehr streng.

Mythos 4: Ich kann meine SCHUFA-Daten nicht löschen lassen.

Das ist falsch. Du hast das Recht, falsche Daten berichtigen oder löschen zu lassen. Korrekte Daten müssen jedoch erst nach Ablauf der gesetzlichen Fristen gelöscht werden.

Mythos 5: Wenn ich viele Konten habe, verbessert sich mein Score.

Das ist falsch. Zu viele Konten und Kreditkarten können den Score sogar negativ beeinflussen. Qualität schlägt Quantität bei der SCHUFA.

Mythos 6: Kreditanfragen von Vergleichsportalen schaden dem Score.

Das ist nur teilweise richtig. Konditionsanfragen – also unverbindliche Anfragen zur Prüfung von Konditionen – werden nicht im Score gespeichert. Nur echte Kreditanfragen können den Score kurzfristig beeinflussen.

Der SCHUFA Score ist kein statischer Wert, sondern verändert sich kontinuierlich basierend auf deinem Zahlungsverhalten und deinen finanziellen Aktivitäten. Wer langfristig einen guten Score aufbauen und erhalten möchte, sollte folgende Grundprinzipien verinnerlichen:

Finanzielle Disziplin: Alle Rechnungen und Kredite pünktlich bezahlen – das ist der wichtigste Faktor überhaupt.

Schulden minimieren: Je weniger Schulden du hast, desto besser ist in der Regel dein Score. Prioritisiere die Rückzahlung bestehender Schulden.

Regelmäßige Überprüfung: Überprüfe einmal im Jahr deine SCHUFA-Daten und prüfe, ob alle Einträge korrekt sind. Fehler solltest du sofort reklamieren.

Bewusster Umgang mit Krediten: Nehme nur Kredite auf, die du dir leisten kannst, und halte die Anzahl gleichzeitiger Kreditverpflichtungen so gering wie möglich.

Stabile Finanzbeziehungen: Wechsle Banken und Konten nicht unnötig oft – Stabilität und Kontinuität werden positiv bewertet.

Wer seine Finanzen insgesamt gut im Griff hat und zum Beispiel regelmäßig mit einem ETF Sparplan bei der DKB Vermögen aufbaut und dabei alle Rechnungen pünktlich bezahlt, wird langfristig auch einen guten SCHUFA Score haben. Für einen umfassenden Schutz auch bei finanziellen Streitigkeiten mit Auskunfteien oder Unternehmen bietet KS Auxilia den passenden Rechtsschutz.

Die SCHUFA ist ein zentrales Element des deutschen Finanzsystems, das das Leben von Millionen Menschen beeinflusst. Wer versteht, wie sie funktioniert, welche Daten gespeichert werden und was den Score beeinflusst, kann aktiv daran arbeiten, einen guten Score aufzubauen und zu erhalten. Regelmäßige Überprüfung der eigenen SCHUFA-Daten, konsequente finanzielle Disziplin und schnelles Handeln bei falschen Einträgen sind die wichtigsten Maßnahmen. Für Expats gilt besonders: Baue so schnell wie möglich eine positive SCHUFA-Historie auf, indem du ein Girokonto eröffnest und alle Zahlungsverpflichtungen pünktlich erfüllst. Bei rechtlichen Streitigkeiten rund um die SCHUFA oder andere Bonitätsfragen bietet KS Auxilia kompetente Unterstützung. Und wer seine Finanzen ganzheitlich im Griff haben möchte – von der Steuererklärung bis zur Altersvorsorge – findet bei WISO Steuer und CHECK24 die richtigen Werkzeuge.