Ein Moment der Unachtsamkeit – und das Leben verändert sich schlagartig. Ob beim Sport, auf dem Fahrrad, beim Heimwerken oder einfach beim Treppensteigen: Unfälle passieren immer dann, wenn man sie am wenigsten erwartet, und können bleibende körperliche Schäden hinterlassen. In solchen Fällen stellen sich schnell praktische und finanzielle Fragen: Wer kommt für die Kosten auf? Wie finanziere ich meinen Alltag, wenn ich dauerhaft eingeschränkt bin? Und reicht die gesetzliche Absicherung wirklich aus? In Deutschland gibt es zwei Arten der Unfallabsicherung: die gesetzliche Unfallversicherung, die automatisch für Arbeitnehmer gilt, und die private Unfallversicherung, die zusätzlichen Schutz für alle Lebensbereiche bietet. In diesem Beitrag erklären wir dir ausführlich, wie beide Systeme funktionieren, was die private Unfallversicherung leistet, für wen sie sinnvoll ist, welche Leistungen du beim Abschluss prüfen solltest und wann andere Versicherungen den besseren Schutz bieten.

Eine Unfallversicherung schützt dich und deine Familie vor den finanziellen Folgen eines Unfalls, der zu bleibenden körperlichen Schäden führt. Im Gegensatz zur Krankenversicherung, die die unmittelbaren Behandlungskosten übernimmt, greift die Unfallversicherung bei dauerhaften Gesundheitsschäden – also wenn nach einem Unfall eine dauerhafte körperliche Beeinträchtigung zurückbleibt.

Ein Unfall ist im Sinne der Versicherung ein plötzliches, von außen auf den Körper einwirkendes Ereignis, das unfreiwillig zu einer Gesundheitsschädigung führt. Diese Definition ist wichtig, denn sie schließt Erkrankungen – auch wenn sie plötzlich auftreten – aus dem Versicherungsschutz aus. Ein Herzinfarkt ist kein Unfall im versicherungsrechtlichen Sinne. Ein Sturz vom Fahrrad hingegen schon.

Die wichtigste Leistung der Unfallversicherung ist die Invaliditätsleistung – eine einmalige Kapitalzahlung oder eine lebenslange Rente, die ausgezahlt wird, wenn ein Unfall zu einer dauerhaften körperlichen Beeinträchtigung geführt hat. Daneben gibt es weitere Leistungen, auf die wir später eingehen.

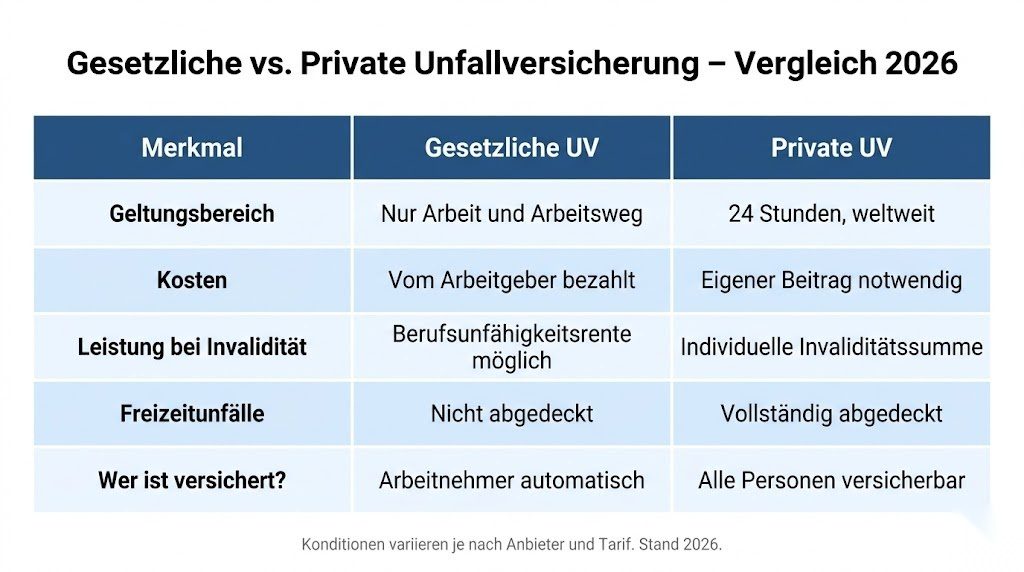

In Deutschland sind alle Arbeitnehmer automatisch durch die gesetzliche Unfallversicherung (GUV) geschützt. Diese Pflichtversicherung wird vollständig vom Arbeitgeber finanziert – du zahlst keine eigenen Beiträge. Sie ist bei den sogenannten Berufsgenossenschaften organisiert, die je nach Branche zuständig sind.

Die gesetzliche Unfallversicherung greift ausschließlich bei zwei Kategorien von Unfällen:

Arbeitsunfälle: Unfälle, die sich während der Arbeitszeit oder in unmittelbarem Zusammenhang mit der beruflichen Tätigkeit ereignen.

Wegeunfälle: Unfälle, die auf dem direkten Weg von zu Hause zur Arbeitsstätte oder zurück passieren.

Bei einem anerkannten Arbeits- oder Wegeunfall übernimmt die gesetzliche Unfallversicherung die Behandlungskosten, Rehabilitationsmaßnahmen, eine Berufskrankheitsrente bei dauerhafter Erwerbsminderung sowie im Todesfall eine Hinterbliebenenrente.

Der große Haken: Die gesetzliche Unfallversicherung greift ausschließlich bei Arbeits- und Wegeunfällen. Alle Unfälle, die in der Freizeit passieren – also zu Hause, beim Sport, auf Reisen oder im Garten – sind nicht abgedeckt.

Statistisch gesehen passieren jedoch rund 75 % aller Unfälle in der Freizeit – nicht bei der Arbeit. Das bedeutet: Für den überwiegenden Teil des Unfallerrisikos bietet die gesetzliche Unfallversicherung überhaupt keinen Schutz. Genau diese Lücke schließt die private Unfallversicherung.

Zusätzlich gilt: Bestimmte Personengruppen haben überhaupt keinen gesetzlichen Unfallschutz – zum Beispiel Selbstständige, Freiberufler, Hausfrauen und Hausmänner, Rentner und Kinder im privaten Umfeld außerhalb von Kita und Schule.

Der fundamentale Unterschied zwischen gesetzlicher und privater Unfallversicherung lässt sich in einem Satz zusammenfassen: Die gesetzliche Unfallversicherung gilt nur bei Arbeit und auf dem Arbeitsweg – die private Unfallversicherung gilt rund um die Uhr, an jedem Ort und in jeder Lebenssituation.

Das bedeutet konkret: Wer beim Joggen stolpert und sich das Knie dauerhaft verletzt, wer beim Heimwerken einen Finger verliert oder wer beim Skifahren einen schweren Sturz hat – all das ist durch die gesetzliche Unfallversicherung nicht abgedeckt. Die private Unfallversicherung hingegen zahlt in allen diesen Fällen, vorausgesetzt die Versicherungsbedingungen sind erfüllt.

Die private Unfallversicherung ergänzt die gesetzliche also nicht – sie ersetzt sie für alle Lebensbereiche, die außerhalb der Arbeit liegen.

Die private Unfallversicherung bietet eine Reihe von Leistungen, die je nach Tarif und Anbieter variieren. Die wichtigsten:

Die Invaliditätsleistung ist die Kernleistung jeder privaten Unfallversicherung. Sie wird ausgezahlt, wenn ein Unfall zu einer dauerhaften körperlichen Beeinträchtigung – der sogenannten Invalidität – führt. Die Höhe der Leistung hängt von zwei Faktoren ab: der vereinbarten Versicherungssumme und dem Invaliditätsgrad, der den Grad der körperlichen Beeinträchtigung beschreibt.

Der Invaliditätsgrad wird nach der sogenannten Gliedertaxe berechnet – einer Liste, die jedem Körperteil und jeder Körperfunktion einen festen Prozentsatz zuordnet. Der vollständige Verlust eines Arms ergibt beispielsweise einen Invaliditätsgrad von 70 %, der vollständige Verlust eines Beins von 70 %, der Verlust eines Daumens von 20 % und der vollständige Verlust des Gehörs auf einem Ohr von 15 %. Der tatsächlich ausgezahlte Betrag ergibt sich dann aus der Versicherungssumme multipliziert mit dem Invaliditätsgrad.

Beispiel: Bei einer Versicherungssumme von 200.000 Euro und einem Invaliditätsgrad von 50 % würde die Versicherung 100.000 Euro auszahlen.

Viele moderne Tarife bieten eine sogenannte Progression – das bedeutet, dass bei höheren Invaliditätsgraden überproportional mehr ausgezahlt wird. Eine Progression von 300 % bedeutet zum Beispiel, dass bei einem Invaliditätsgrad von 100 % nicht 100 %, sondern 300 % der Versicherungssumme ausgezahlt werden. Damit sollen besonders schwere Unfälle, die zu vollständiger Invalidität führen, besonders gut abgesichert sein.

Wenn ein Unfall zum Tod führt, zahlt die Unfallversicherung eine vereinbarte Todesfallsumme an die Hinterbliebenen. Diese Summe ist in der Regel niedriger als die Invaliditätssumme und soll vor allem die unmittelbaren Kosten nach dem Tod abdecken. Als Hauptinstrument zur Absicherung der Familie im Todesfall eignet sich jedoch eine Risikolebensversicherung besser – sie bietet höhere Summen zu oft günstigeren Prämien.

Manche Tarife bieten eine monatliche Unfallrente bei dauerhafter vollständiger Invalidität. Sie wird lebenslang gezahlt und soll die laufenden Lebenshaltungskosten bei schwerer Behinderung absichern. Die Unfallrente ergänzt die Invaliditätskapitalleistung und ist besonders für Menschen sinnvoll, die im Fall einer schweren Invalidität dauerhafte Unterstützung benötigen.

Viele Tarife bieten zusätzlich ein Krankenhaustagegeld – eine tägliche Zahlung für jeden Tag des Krankenhausaufenthalts nach einem Unfall. Ergänzend gibt es oft ein Genesungsgeld für die Zeit der Rehabilitation nach dem Krankenhausaufenthalt. Diese Leistungen sind allerdings verhältnismäßig günstig und oft eher als netter Zusatz zu betrachten als als wesentlicher Kern der Absicherung.

Wenn du nach einem Unfall gerettet werden musst – zum Beispiel durch einen Hubschraubereinsatz in den Bergen oder eine Seenotrettung –, können enorme Bergungskosten entstehen. Viele Unfallversicherungen erstatten diese Kosten bis zu einer bestimmten Höhe, was insbesondere für Bergsteiger, Kletterer und Wassersportler relevant ist.

Wenn ein Unfall zu entstellenden Narben oder Verletzungen führt, die eine kosmetische Operation notwendig machen, können manche Tarife die Kosten dafür übernehmen – auch wenn die Krankenkasse diese nicht erstattet.

Die private Unfallversicherung ist nicht für jeden in gleicher Weise sinnvoll. Es gibt jedoch bestimmte Personengruppen, für die sie besonders empfehlenswert ist:

Kinder: Kinder sind in ihrer Freizeit nicht gesetzlich unfallversichert – die gesetzliche Unfallversicherung gilt für sie nur in Kindergarten, Schule und auf dem Schulweg. Da Kinder besonders aktiv und damit unfallgefährdet sind, ist eine private Unfallversicherung für Kinder besonders wichtig und gleichzeitig sehr günstig, da das Risiko aus Versicherersicht noch gering ist.

Rentner und Senioren: Rentner haben nach dem Ende ihrer Erwerbstätigkeit keinerlei gesetzlichen Unfallschutz mehr. Da ältere Menschen häufiger stürzen und schwerwiegendere Folgen bei Unfällen erleiden, ist die private Unfallversicherung für Senioren besonders relevant.

Selbstständige und Freiberufler: Wer selbstständig arbeitet, hat keinen automatischen gesetzlichen Unfallschutz – es sei denn, er hat sich freiwillig bei der Berufsgenossenschaft versichert. Die private Unfallversicherung schließt diese Lücke vollständig.

Sportlich aktive Menschen: Wer regelmäßig Sport treibt – ob Skifahren, Klettern, Radfahren, Fußball oder andere körperlich anspruchsvolle Aktivitäten – hat ein erhöhtes Unfallrisiko in der Freizeit. Eine private Unfallversicherung bietet hier den notwendigen Schutz.

Menschen mit körperlich anspruchsvollen Hobbys: Wer im Garten arbeitet, heimwerkt oder andere körperlich anspruchsvolle Freizeitaktivitäten betreibt, ist in der Freizeit nicht gesetzlich geschützt.

Hausfrauen und Hausmänner: Personen, die zu Hause den Haushalt führen und keine Erwerbstätigkeit ausüben, haben keinerlei gesetzlichen Unfallschutz.

Trotz ihrer Vorteile ist die private Unfallversicherung nicht die optimale Lösung für jeden. Es gibt Situationen, in denen andere Versicherungsformen besser geeignet sind:

Als Ersatz für die BU-Versicherung: Die häufigste Fehlannahme beim Thema Unfallversicherung ist, dass sie die Berufsunfähigkeitsversicherung ersetzen kann. Das ist falsch. Die private Unfallversicherung zahlt nur bei Unfällen – und Unfälle machen statistisch gesehen nur rund 9 bis 10 % aller Berufsunfähigkeitsfälle aus. Die weitaus häufigeren Ursachen für Berufsunfähigkeit – psychische Erkrankungen, Erkrankungen des Bewegungsapparats, Herzerkrankungen und Krebs – sind keine Unfälle und werden von der Unfallversicherung nicht abgedeckt.

Wer wählen muss zwischen einer Berufsunfähigkeitsversicherung und einer privaten Unfallversicherung, sollte immer die BU-Versicherung priorisieren. Sie bietet einen deutlich umfassenderen Schutz der Arbeitskraft.

Bei Personen, die bereits durch eine BU umfassend abgesichert sind: Wenn du bereits eine leistungsstarke BU-Versicherung hast, ist die zusätzliche Absicherung durch eine Unfallversicherung weniger dringend. Die BU zahlt bei Berufsunfähigkeit unabhängig von der Ursache – also auch bei Unfällen.

Bei sehr geringem Einkommen: Wenn das Budget sehr begrenzt ist und Prioritäten gesetzt werden müssen, sollten zunächst die wichtigsten Grundversicherungen abgedeckt werden – Krankenversicherung, Haftpflichtversicherung und BU-Versicherung. Die Unfallversicherung ist dann ein sinnvoller nächster Schritt, aber kein absolutes Muss.

Nicht alle Unfallversicherungen sind gleich gut. Folgende Qualitätsmerkmale solltest du beim Vergleich und Abschluss besonders beachten:

Die Versicherungssumme ist der wichtigste Parameter. Sie sollte hoch genug sein, um im Fall einer vollständigen Invalidität dauerhaften finanziellen Schutz zu bieten. Als Faustregel empfehlen Experten eine Versicherungssumme von mindestens dem Drei- bis Fünffachen des Jahresbruttoeinkommens – bei einer Progression von 350 % kann die tatsächliche Auszahlung im Worst Case also das Zehnfache oder mehr des Jahreseinkommens betragen.

Eine Progression erhöht die Auszahlung überproportional bei hohen Invaliditätsgraden. Übliche Progressionsstufen sind 225 %, 300 % oder 350 %. Bei einer Progression von 350 % und einer Grundsumme von 200.000 Euro können im schlimmsten Fall bis zu 700.000 Euro ausgezahlt werden. Die Progression ist besonders wichtig für Menschen, die im Fall einer schweren Invalidität eine große Summe benötigen, um ihr Leben dauerhaft umzugestalten.

Die Gliedertaxe ist die Liste, nach der der Invaliditätsgrad berechnet wird. Unterschiedliche Versicherer verwenden unterschiedliche Gliedertaxen, und die Unterschiede können erheblich sein. Ein Versicherer, der den Verlust eines Fingers mit 20 % bewertet, zahlt doppelt so viel wie einer, der ihn nur mit 10 % bewertet. Vergleiche die Gliedertaxen verschiedener Anbieter sorgfältig.

Wenn eine vorbestehende Erkrankung oder ein körperlicher Vorschaden zu einem höheren Invaliditätsgrad beigetragen hat, können manche Versicherer die Leistung um den sogenannten Mitwirkungsanteil kürzen. Ein guter Tarif sollte Kürzungen erst ab einem Mitwirkungsanteil von 50 % vorsehen – nicht schon bei kleineren Voranteilen.

Lies das Kleingedruckte sorgfältig. Bestimmte Aktivitäten können aus dem Versicherungsschutz ausgeschlossen sein – zum Beispiel besonders riskante Sportarten wie Motorradrennen, Fallschirmspringen oder Klettern ohne Sicherung. Wenn du solche Aktivitäten regelmäßig ausübst, solltest du gezielt nach Tarifen suchen, die diese einschließen.

Ein guter Tarif sollte weltweit und rund um die Uhr gelten. Manche günstigeren Tarife schließen bestimmte Länder oder Aktivitäten im Ausland aus – das kann bei Reisen oder Auslandsaufenthalten problematisch sein.

Die private Unfallversicherung gehört zu den günstigeren Versicherungen auf dem deutschen Markt. Die Beiträge hängen von mehreren Faktoren ab:

Alter: Ältere Menschen zahlen in der Regel höhere Beiträge, da das Unfallrisiko und die Folgeschwere mit dem Alter steigen. Wer jung abschließt, profitiert von niedrigeren Prämien.

Beruf: Körperlich belastende Berufe – zum Beispiel Handwerker, Bauarbeiter oder Feuerwehrleute – sind risikoreicher und werden höher eingestuft. Büroberufe haben in der Regel günstigere Prämien.

Gesundheitszustand: Im Gegensatz zur BU-Versicherung sind die Gesundheitsfragen bei der Unfallversicherung meist weniger umfangreich. Aber bestimmte Vorerkrankungen können zu Zuschlägen oder Ausschlüssen führen.

Gewählte Versicherungssumme und Progression: Je höher die Summe und je größer die Progression, desto höher der Beitrag.

Als grobe Orientierung: Eine solide Einzelperson-Unfallversicherung mit einer Grundsumme von 200.000 Euro und einer Progression von 350 % kostet je nach Alter und Beruf in der Regel zwischen 50 und 150 Euro pro Jahr. Familienpolicen, die mehrere Personen abdecken, sind meist günstiger als mehrere Einzelpolicen.

Einen umfassenden Vergleich aktueller Unfallversicherungsangebote findest du bei CHECK24. Auch AXA bietet leistungsstarke Unfallversicherungen an, die individuell auf deine Lebenssituation und dein Aktivitätsniveau abgestimmt werden können.

Kinder sind in ihrer Freizeit einem erheblichen Unfallrisiko ausgesetzt – sie klettern, toben, fahren Fahrrad und machen Sport. Gleichzeitig sind sie nur in Kindergarten, Schule und auf dem Schulweg gesetzlich unfallversichert. Für alle Freizeitunfälle gibt es keinen gesetzlichen Schutz.

Eine private Kinderunfallversicherung ist gleichzeitig besonders wichtig und besonders günstig. Da Kinder jung und grundsätzlich gesund sind, sind die Prämien sehr niedrig – oft unter 50 Euro pro Jahr für eine gute Grundabsicherung. Gleichzeitig können bleibende Schäden durch einen Unfall im Kindesalter das gesamte Leben des Kindes beeinflussen – eine hohe Invaliditätssumme kann dabei helfen, die notwendigen Anpassungen – Umbaumaßnahmen, Therapien, Hilfsmittel – zu finanzieren.

Wenn du eine Familienunfallversicherung abschließt, sind in der Regel alle im Haushalt lebenden Kinder automatisch mitversichert. Das ist oft die wirtschaftlichste Lösung für Familien.

Die Unfallversicherung ist eine sinnvolle Ergänzung zu anderen Versicherungen – aber sie kann keine von ihnen vollständig ersetzen. Hier eine kurze Übersicht, wie sie zusammenspielt:

Krankenversicherung: Die Krankenversicherung übernimmt die unmittelbaren Behandlungskosten nach einem Unfall. Die Unfallversicherung zahlt zusätzlich eine Invaliditätsleistung, wenn bleibende Schäden zurückbleiben.

Berufsunfähigkeitsversicherung: Die BU zahlt eine monatliche Rente, wenn du deinen Beruf nicht mehr ausüben kannst – unabhängig von der Ursache. Die Unfallversicherung zahlt eine Einmalzahlung oder Rente nur bei Unfällen. Beide Versicherungen ergänzen sich gut – die BU ist jedoch deutlich wichtiger und sollte priorisiert werden.

Haftpflichtversicherung: Die Haftpflichtversicherung zahlt, wenn du einem anderen Schaden zufügst. Die Unfallversicherung zahlt, wenn dir selbst durch einen Unfall ein Schaden entsteht. Beide decken völlig unterschiedliche Risiken ab.

Risikolebensversicherung: Die Risikolebensversicherung zahlt im Todesfall eine hohe Summe an die Hinterbliebenen – unabhängig von der Todesursache. Die Todesfallleistung der Unfallversicherung ist in der Regel niedriger und gilt nur bei Unfalltod. Für die Absicherung der Familie im Todesfall ist die Risikolebensversicherung das geeignetere Instrument.

Auch wenn die gesetzliche Unfallversicherung nur bei Arbeits- und Wegeunfällen gilt, bietet sie in diesem Bereich umfassende Leistungen, die du aktiv nutzen solltest:

Unfall sofort melden: Wenn du einen Arbeitsunfall hast, musst du ihn deinem Arbeitgeber unverzüglich melden. Der Arbeitgeber ist dann verpflichtet, den Unfall bei der zuständigen Berufsgenossenschaft zu melden.

Durchgangsarzt aufsuchen: Bei einem Arbeitsunfall solltest du einen sogenannten Durchgangsarzt (D-Arzt) aufsuchen, der von der Berufsgenossenschaft zugelassen ist. Nur ein D-Arzt kann die Behandlung im Rahmen der gesetzlichen Unfallversicherung einleiten.

Rehabilitation vollständig nutzen: Die gesetzliche Unfallversicherung hat den Grundsatz „Rehabilitation vor Rente“ – sie versucht alles, um dich wieder arbeitsfähig zu machen. Nutze alle angebotenen Rehabilitationsmaßnahmen vollständig.

Berufsgenossenschaft direkt kontaktieren: Wenn du Fragen zu deinen Ansprüchen aus der gesetzlichen Unfallversicherung hast, kannst du dich direkt an deine zuständige Berufsgenossenschaft wenden.

Die Beiträge zur privaten Unfallversicherung können steuerlich als Sonderausgaben unter den sonstigen Vorsorgeaufwendungen geltend gemacht werden. Da die Höchstgrenzen für sonstige Vorsorgeaufwendungen bei vielen Arbeitnehmern bereits durch Kranken- und Pflegeversicherungsbeiträge ausgeschöpft sind, ist der tatsächliche steuerliche Vorteil oft begrenzt – aber es lohnt sich trotzdem, die Beiträge anzugeben.

Leistungen aus der Unfallversicherung: Einmalige Invaliditätsleistungen aus der privaten Unfallversicherung sind in der Regel steuerfrei. Sie müssen nicht in der Steuererklärung als Einkommen angegeben werden. Bei laufenden Unfallrenten können unter Umständen steuerliche Aspekte eine Rolle spielen – hier empfiehlt sich im Zweifelsfall eine Beratung.

Mit WISO Steuer werden alle Versicherungsbeiträge inklusive der Unfallversicherung automatisch in den richtigen Feldern der Steuererklärung erfasst. Das Programm prüft, welche Vorsorgeaufwendungen in deiner individuellen Situation steuerlich wirksam sind.

Weitere offizielle Informationen zur gesetzlichen Unfallversicherung und den Berufsgenossenschaften findest du bei der Deutschen Gesetzlichen Unfallversicherung (DGUV).

Viele Menschen machen beim Thema Unfallversicherung typische Fehler, die sie entweder zu viel kosten oder im Schadensfall nicht ausreichend schützen:

Unfallversicherung statt BU abschließen: Der größte Fehler ist es, die Unfallversicherung als Ersatz für die Berufsunfähigkeitsversicherung zu betrachten. Die meisten Berufsunfähigkeitsfälle haben keine Unfall ursache – wer nur eine Unfallversicherung hat, ist in den meisten Fällen der Berufsunfähigkeit nicht geschützt.

Zu niedrige Versicherungssumme: Viele Tarife werden mit sehr niedrigen Grundsummen abgeschlossen – zum Beispiel nur 50.000 Euro. Das klingt nach viel, reicht aber bei einer dauerhaften schweren Invalidität in der Realität meist nicht aus, um die notwendigen Umbauten, Hilfsmittel und Lebenshaltungskosten langfristig zu finanzieren.

Keine Progression gewählt: Ohne Progression zahlt die Versicherung bei hohem Invaliditätsgrad proportional – aber genau bei den schwersten Fällen, also vollständiger oder nahezu vollständiger Invalidität, ist der Finanzbedarf am höchsten. Eine Progression stellt sicher, dass bei den schlimmsten Unfällen auch die höchsten Beträge gezahlt werden.

Leistungsfall zu spät gemeldet: Unfallleistungen müssen in der Regel innerhalb bestimmter Fristen bei der Versicherung angemeldet werden – in der Regel innerhalb von 15 Monaten nach dem Unfall für die Invaliditätsleistung. Wer die Frist versäumt, kann seinen Anspruch verlieren.

Ausschlüsse nicht geprüft: Wer die Ausschlussklauseln seines Vertrags nicht kennt, erlebt im Schadensfall böse Überraschungen. Prüfe vor dem Abschluss sorgfältig, welche Aktivitäten ausgeschlossen sind.

Schlechte Gliedertaxe übersehen: Nicht alle Gliedertaxen sind gleich gut. Wer günstige Tarife mit schlechten Gliedertaxen wählt, bekommt im Schadensfall deutlich weniger als erwartet. Vergleiche die Gliedertaxen verschiedener Anbieter bei CHECK24.

Für Expats und Neuankömmlinge in Deutschland ist die Unfallversicherung ein wichtiges Thema. Als Arbeitnehmer bist du automatisch durch die gesetzliche Unfallversicherung für Arbeitsunfälle geschützt. Für Freizeitunfälle benötigst du jedoch eine private Absicherung.

Da du als Expat möglicherweise sportlich aktiv bist, reist oder körperlich anspruchsvolle Aktivitäten betreibst, ist die private Unfallversicherung besonders relevant. Achte beim Abschluss darauf, dass der Vertrag auch im Ausland gilt – insbesondere wenn du regelmäßig in dein Heimatland oder in andere Länder reist.

Für alle rechtlichen Fragen rund um Versicherungsleistungen in Deutschland bietet KS Auxilia kompetente Rechtsschutzunterstützung – auch bei Streitigkeiten mit dem Unfallversicherer über die Höhe des Invaliditätsgrads oder abgelehnte Leistungen.

Die private Unfallversicherung ist eine sinnvolle und vergleichsweise günstige Ergänzung zum Versicherungsschutz – insbesondere für Kinder, Rentner, Selbstständige und sportlich aktive Menschen, die in der Freizeit einem erhöhten Unfallrisiko ausgesetzt sind. Sie schließt die erhebliche Lücke, die die gesetzliche Unfallversicherung in der Freizeit hinterlässt. Wichtig ist jedoch zu verstehen, dass die Unfallversicherung niemals die Berufsunfähigkeitsversicherung ersetzen kann – wer eine echte Absicherung seiner Arbeitskraft benötigt, muss in die BU investieren. Für eine umfassende Absicherung empfiehlt sich die Kombination beider Versicherungen. Vergleiche aktuelle Angebote sorgfältig bei CHECK24, informiere dich über die Tarife von AXA und vergiss nicht, die Beiträge in der Steuererklärung anzugeben – WISO Steuer hilft dir dabei, keinen absetzbaren Betrag zu verschenken.