- Was ist der "Hausrat"?

- Was deckt die Hausratversicherung ab?

- Was deckt die Hausratversicherung NICHT ab?

- Wie hoch sollte die Versicherungssumme sein?

- Was kostet eine Hausratversicherung?

- Sinnvolle Zusatzbausteine

- Hausratversicherung vs. Wohngebäudeversicherung — der Unterschied

- Hausratversicherung für Expats in Deutschland

- Worauf beim Tarif achten?

- Fazit: Günstiger Schutz für viel Wert

Stell dir vor dein Laptop, dein Fernseher, alle Möbel und Klamotten brennen bei einem Wohnungsbrand ab. Oder Einbrecher räumen deine Wohnung aus. Oder eine Waschmaschine läuft über und zerstört den Boden und alle Elektrogeräte.

Ein Wohnungsbrand kann den kompletten Hausrat in wenigen Minuten vernichten — Gesamtschäden von 50.000 bis 100.000 Euro sind bei durchschnittlicher Ausstattung keine Seltenheit. Einfachnurversicherungen

Die Hausratversicherung schützt dich genau vor diesen Kosten — und kostet dabei kaum etwas.

Was ist der „Hausrat“?

Alles was herausfällt wenn man die Wohnung auf den Kopf stellt. Versicherungsvergleich

Zum Hausrat gehört grundsätzlich alles was sich in deiner Wohnung befindet und nicht fest mit dem Gebäude verbunden ist. Konkret umfasst der versicherte Hausrat sämtliche Einrichtungsgegenstände: Möbel von Sofas über Betten bis zu Schränken, die komplette Elektronik wie Fernseher, Laptops, Smartphones, Tablets, Spielkonsolen und Smart-Home-Geräte, die Garderobe aller Haushaltsmitglieder sowie die gesamte Küchenausstattung. Einfachnurversicherungen

Was deckt die Hausratversicherung ab?

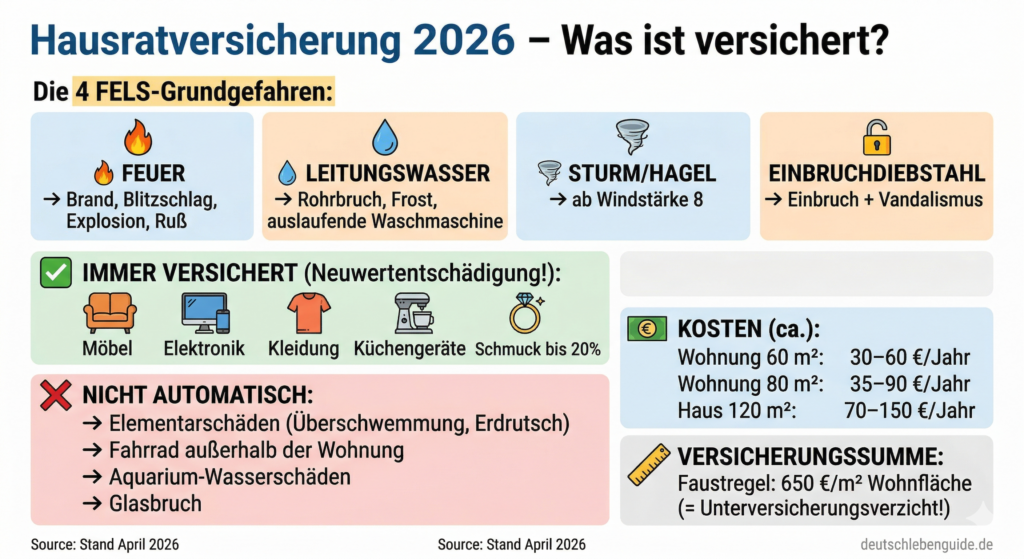

Die Hausratversicherung deckt standardmäßig die sogenannten FELS-Gefahren ab: Feuer, Einbruchdiebstahl, Leitungswasser und Sturm/Hagel. Das sind die vier Grundpfeiler des Versicherungsschutzes. Einfachnurversicherungen

🔥 Feuer

Versichert sind Schäden durch Brand, Blitzschlag, Explosion und Implosion. Das umfasst sowohl die direkte Zerstörung durch Flammen als auch Folgeschäden durch Ruß, Rauch und Löschwasser. Selbst ein kleiner Küchenbrand der rechtzeitig gelöscht wird verursacht durch Rauch und Ruß oft Schäden an Textilien und Elektronik in der gesamten Wohnung. Einfachnurversicherungen

💧 Leitungswasser

Rohrbrüche, auslaufende Waschmaschinen, Frost. Der Schutz umfasst auch Schäden durch Frost, altersbedingten Verschleiß und unsachgemäße Installation. CHECK24

🌪️ Sturm und Hagel

Sturmschäden am Hausrat sind erst ab Windstärke 8 versichert, bei Hagelschäden spielt die Größe der Hagelkörner keine Rolle. Achtung: Sturmschäden die am Gebäude entstanden sind deckt nicht die Hausratversicherung sondern die Wohngebäudeversicherung ab. Kvs-versicherungsmakler

🔓 Einbruchdiebstahl

Wird bei dir eingebrochen erstattet die Hausratversicherung den Wiederbeschaffungswert der gestohlenen und beschädigten Gegenstände. Viele Anbieter übernehmen auch die Kosten für den Schlossaustausch und die Reparatur der Gebäudeschäden. CHECK24

Was deckt die Hausratversicherung NICHT ab?

Wichtige Ausschlüsse die viele nicht kennen:

Elementarschäden — nicht automatisch! Elementarschäden sind NICHT automatisch versichert. Angesichts der zunehmenden Extremwetterereignisse in Deutschland ist dieser Baustein aber wichtiger denn je. Darunter fallen Überschwemmungen und Hochwasser durch Starkregen, über die Ufer tretende Flüsse oder steigendes Grundwasser sowie Rückstau, Erdbeben, Erdrutsch, Schneedruck und Lawinen. Einfachnurversicherungen

Fahrrad außerhalb der Wohnung: Der Einbruchdiebstahl von Fahrrädern ist über die Hausratversicherung gedeckt wenn sie aus verschlossenen Räumen gestohlen werden. Allerdings werden Fahrräder deutlich häufiger im öffentlichen Raum gestohlen. Kvs-versicherungsmakler Für Diebstahl auf der Straße braucht man die Fahrradklausel.

Schäden am Gebäude selbst: Die Hausratversicherung schützt den Inhalt — das Gebäude (Wände, Dach, fest verbaute Leitungen) ist Sache der Wohngebäudeversicherung. Mieter brauchen nur die Hausratversicherung, Eigentümer brauchen beide.

Wie hoch sollte die Versicherungssumme sein?

Das ist die wichtigste Frage beim Abschluss. Wer zu niedrig versichert ist bekommt im Schadensfall nicht den vollen Schaden ersetzt.

Die Höhe der Versicherungssumme sollte immer dem Wert entsprechen den man benötigen würde um den gesamten Hausrat neu zu ersetzen. Empfehlenswert ist eine Pauschale von ca. 650 Euro pro Quadratmeter Wohnfläche. VERIVOX

Der Standardwert liegt im Jahr 2026 meist bei 650 bis 700 Euro pro Quadratmeter Wohnfläche. Der Vorteil: Wer diese Pauschale wählt erhält in der Regel einen Unterversicherungsverzicht. Handelsblatt

Rechenbeispiel:

- 70 m² Wohnung × 650 Euro = 45.500 Euro Versicherungssumme

- 100 m² Wohnung × 650 Euro = 65.000 Euro Versicherungssumme

Achtung Unterversicherung: Wenn du unterversichert bist muss der Versicherer einen Schaden unter Umständen nicht komplett bezahlen. Angenommen du besitzt Hausrat im Wert von 50.000 Euro hast aber nur 25.000 Euro versichert. Dann muss die Versicherung für einen Schaden von 10.000 Euro nur 5.000 Euro zahlen. VERIVOX

Was kostet eine Hausratversicherung?

Eine gute und günstige Hausratversicherung gibt es bereits ab 3 Euro pro Monat. Im Schnitt kostet eine gute Hausratversicherung nur etwa 35 Euro im Jahr. Jahresbeiträge für eine 80-Quadratmeter-Wohnung liegen zwischen 25 und 54 Euro. VERIVOX

Preisbeispiele 2026 (ca.):

| Wohnfläche | Jahrespreis (gut) |

|---|---|

| 40–60 m² | ca. 25–50 € |

| 60–80 m² | ca. 35–90 € |

| 80–100 m² | ca. 50–120 € |

| Haus 120+ m² | ca. 70–150 € |

Tipp: Die Preise unterscheiden sich von Region zu Region. In Hannover kostet ein guter Tarif beispielsweise nur rund 91 Euro, in Berlin etwa 180 Euro. Es lohnt sich also individuelle Angebote einzuholen. Handelsblatt

Sinnvolle Zusatzbausteine

Elementarschadenversicherung: Dieser Baustein deckt Naturgefahren wie Überschwemmungen durch Starkregen, Rückstau oder Schneedruck ab. Angesichts der Zunahme von Extremwetterereignissen ist dieser Schutz für fast jeden Haushalt empfehlenswert. Finanztip

Fahrradklausel: Wenn du ein teures Fahrrad oder E-Bike hast das du auch außerhalb der Wohnung absicherst brauchst du die Fahrradklausel. Ohne sie ist das Rad nur versichert wenn es aus einem abgeschlossenen Raum gestohlen wird.

Verzicht auf grobe Fahrlässigkeit: Was etwas sperrig klingt ist eine wichtige Leistungserweiterung auf die du keinesfalls verzichten solltest. Finanztip Ohne diese Klausel kann die Versicherung die Zahlung verweigern wenn der Schaden „grob fahrlässig“ entstanden ist — zum Beispiel weil du vergessen hast ein Fenster zu schließen.

Glasversicherung: Sinnvoll wenn du teure Glasfronten, einen Wintergarten oder ein Cerankochfeld hast.

Hausratversicherung vs. Wohngebäudeversicherung — der Unterschied

Die Hausratversicherung deckt den Inhalt der Wohnung ab — Möbel, Elektronik, Kleidung. Die Gebäudeversicherung deckt das Gebäude selbst — Wände, Dach, fest verbaute Installationen. Mieter brauchen nur Hausrat, Eigentümer beides. Einfachnurversicherungen

Als Mieter bist du für das Gebäude nicht zuständig — das ist Sache des Vermieters. Dein Inhalt ist aber trotzdem unversichert ohne Hausratversicherung.

Als Eigentümer brauchst du beide: Hausrat für den Inhalt und Wohngebäudeversicherung für das Gebäude selbst.

Hausratversicherung für Expats in Deutschland

Als Expat in Deutschland kannst du problemlos eine Hausratversicherung abschließen. Wichtige Punkte:

Keine SCHUFA nötig: Die Hausratversicherung kann ohne Bonitätsprüfung abgeschlossen werden — komplett online in wenigen Minuten.

Mieter nicht verpflichtet: Als Mieter bist du nicht dazu verpflichtet eine Hausratversicherung abzuschließen. Zwar enthalten einige Mietverträge eine entsprechende Klausel — laut Mietrecht ist diese Klausel jedoch ungültig. VERIVOX Sinnvoll ist sie trotzdem.

Außenversicherung für Reisen: Die Außenversicherung deckt deinen Hausrat weltweit ab solange er sich vorübergehend außerhalb deiner Wohnung befindet — zum Beispiel bei einem Einbruch in dein Hotelzimmer oder Ferienhaus. Die Dauer ist meist auf 3 bis 6 Monate begrenzt. Versicherungsvergleich

Gepäck auf Reisen: Beachte dass die Hausratversicherung auch Gepäck auf Reisen bis zu einem gewissen Betrag abdecken kann — das macht eine separate Reisegepäckversicherung in vielen Fällen überflüssig.

Kündigung bei Umzug: Eine Hausratversicherung kann mit der gesetzlichen Kündigungsfrist (meist 3 Monate zum Jahresende) oder bei Umzug sondergekündigt werden.

Worauf beim Tarif achten?

Neuwertentschädigung statt Zeitwert: Gute Tarife zahlen den Neuwert also den Betrag für eine gleichwertige Neuanschaffung. Zeitwerterstattung wäre deutlich weniger. Einfachnurversicherungen

Verzicht auf grobe Fahrlässigkeit — unverzichtbar.

Wertgegenstände: Oft ist die Entschädigung für Wertgegenstände auf maximal 20 Prozent der Versicherungssumme begrenzt. Die Top-Tarife erstatten mindestens 25 Prozent oder verzichten bei bestimmten Tarifen sogar ganz auf eine prozentuale Grenze. Handelsblatt

Unterversicherungsverzicht — wenn du die 650-Euro-Pauschale nimmst bist du automatisch abgesichert.

Fazit: Günstiger Schutz für viel Wert

Die Hausratversicherung ist neben der Haftpflichtversicherung die günstigste und wichtigste Versicherung für jeden Haushalt. Der Gesamtwert des Hausrats liegt in den meisten Haushalten bei 30.000 bis 80.000 Euro. Diesen Verlust aus eigener Tasche zu ersetzen wäre für die meisten Menschen kaum möglich. Einfachnurversicherungen

Für 35–90 Euro im Jahr bekommst du umfassenden Schutz für alles was du besitzt. Das ist eine der einfachsten und sinnvollsten Versicherungsentscheidungen die du treffen kannst.